钒系市场一周回顾与预测(6.29-7.3)

本周国内钒市继续表现偏弱走势,由于市场始终缺乏利好支撑,在下游钢厂采购打压下,钒价继续承压下行。目前市场行情整体走势相对较差,上游原料市场需求偏弱,厂家报价继续向低位走向。而钒合金市场在缺乏原料价格支撑前提下,在面对下游钢厂的采购压价,大部分厂家被迫低价出货。行情的再次转弱使得商家对后市整体较为看空,加上下游需求淡季的来临,国内钒市或继续弱势承压运行。

国内市场

原料方面,本周市场继续承压下行,随着市场整体看空氛围凸显,下游钒合金厂家对原料采购持谨慎态度,加上前期厂家补库后库存相对充足,因此大多钒合金厂家暂时采购意愿不是很大,原料市场出货成交较难,厂家对后市持悲观态度,报价也是逐渐向低位走向。目前市场上偏钒酸铵主流报价在5.3-5.5万元/吨;五氧化二钒98片钒报5.4-5.6万元/吨;98粉钒报价在5.6-5.8万元/吨(报价均为现款-承兑价),市场实际成交较少,且价格较为偏低。

本周偏钒酸铵市场仍延续之前低迷弱势走势,市场需求依旧不见改善,且在下游市场整体走势的影响下,偏钒酸铵市场整体承压明显,商家出货不畅加上价格低位,使得大多厂家生产积极性不高,暂时只能持货观望为主。而五氧化二钒方面,本周片钒市场继续承压走低,下游钒合金市场采购意愿依旧不大,片钒厂家出货较难,报价也是继续缓慢下调。据了解目前片钒市场询盘采购的不多,厂家继续调低价格下游钒合金厂家采购意愿也不高,市场整体看空氛围凸显,短期市场趋弱仍难改善。而粉钒方面,市场继续表现较为冷清,市场需求询盘不佳,成家出货基本很少,大多仍是以老客户销售为主。而随着片钒市场价格的松动,后期粉钒市场也面临一定的调整压力。

钒铁及钒氮合金方面,本周市场继续维持弱势下滑走势,失去上游原料片钒价格的支撑,加上月初下游钢厂采购招标的压价,使得钒铁及钒氮合金价格继续面临下行压力。目前市场上50钒铁主流报价在6.3-6.5万元/吨;钒氮合金主流报价在9.3-9.5万元/吨,市场整体承压较大,实际成交价格再次走弱。

当前钒铁市场继续维持偏弱走势,上游原料片钒市场价格的趋弱,加上下游钢厂采购价格的打压,钒铁厂家被迫下调价格。同时随着下游钢铁行业淡季的到来,下游钢厂停产检修将增加,市场需求或继续低迷,短期钒铁市场仍将继续面临价格回调的压力。而钒氮合金方面,本周市场价格继续回落,厂家对后期市场预期不佳,加上钢厂采购打压价格,市场前期高报价逐渐减少,报价逐渐低位集中趋势较为明显。目前市场整体弱势氛围较为明显,在钢厂采购的打压下,市场成交价格向低位走向,钒氮合金市场整体承压较重,行情短期继续面临小幅调整压力。

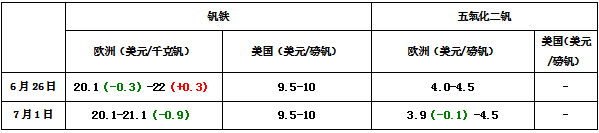

国际市场

本周国际钒市继续震荡走低,由于市场整体需求偏弱,及夏休的临近,商家对后市预期较为看空,报价也是延续震荡下行走势。至本周三欧洲钒铁及五氧化二钒市场价格继续震荡下调;而美国钒铁暂时仍维持平稳态势:

截止本周1日据国外市场报价,欧洲钒铁(V70-80)报价20.1-21.1(-0.9)美元/千克钒;98%五氧化二钒报价3.9(-0.1)-4.5美元/磅钒。美国钒铁(V70-80)报价9.5-10美元/磅钒。当前国际钒市继续保持下行趋势,尤其是欧洲钒铁市场调整较为厉害,厂商报价也逐渐向低位靠拢。在需求不足、有面临淡季难以走货的情况下,厂商降价出售较为积极。而本周欧五氧化二钒市场小幅调整,厂商报价略有调低。美国钒铁市场暂时维持稳定,市场变化空间有限。随着国际市场夏休淡季的临近,后期市场或继续承压运行。

总的来说,当前国内外钒市整体走势仍表现不佳,行情经过前期短时间的快速拉涨后再次转为弱势。在市场始终在缺乏有力需求支撑下,价格拉涨受阻。而随着下游钢铁行业高温淡季的到来,市场需求整体有限,厂家预期逐渐转弱,前期市场挺价意愿逐渐降低。预计后期随着市场挺价预期的转弱,及下游钢厂采购的打压下,国内钒市继续面临下行调整压力。

(Mysteel.com资讯部编辑请勿转载)

联系方式:许维021-26093259