2020硅锰行业上半年关键词:价格波动宽幅及迅速、海外锰矿供给影响加剧、企业盈利及操作难度增加。

概述:从上半年整体运行情况看,由于全球疫情的出现,使得今年的走势与往年发生了较大的转变,虽然二季度后中国对于疫情控制卓有成效,使得疫后经济发力,各方运行回归正途,但由于海外锰矿主供国疫情的反复波动,使得国内锰系行业同样出现了上下宽幅震荡走势,叠加期货锰硅走势对于现货影响加深,部分操作较好的企业与商家上半年盈利不错,但由于海外矿山高昂的报价同样给不少企业带来了较大的危机,下半年钢企需求能否维持旺盛的态势,生产企业如何把控锰矿等原料成本,国家对于环境保护及淘汰落后产能会否加严,上半年未投产的新增产能下半年的投产轨迹,海外锰矿山对华的销售策略等均影响着下半年的硅锰走势。上半年的获利的商家能否在下半年守住胜果,抑或上半年颗粒无收的商家是否在下半年迎来转机,如下,我们就此进行探讨。

一、上游:锰矿供应回落 价格波动加剧

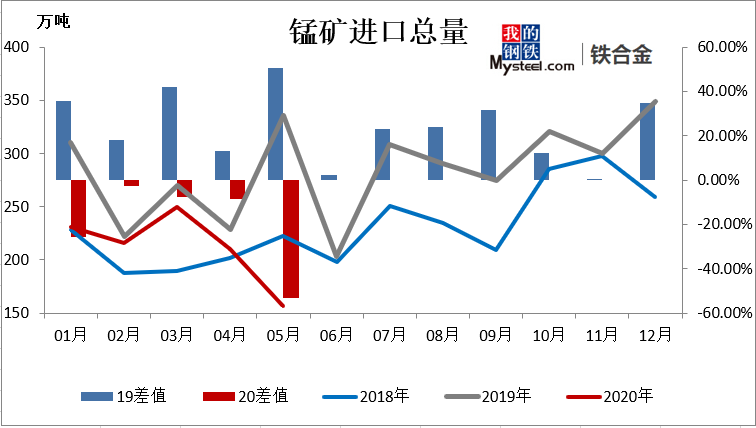

1、锰矿供应总量:截止2020年1-5月中国进口锰矿总量1063.46万吨,同比2019年累积值减少22.2%,基本与2018年同期持平,首次打破了历年锰矿进口量增幅20%以上的格局,如此格局下,国内锰矿价格的确出现了相应的涨幅,但为何在5月后就出现了价格滞涨的格局,那就要从分品种锰矿缺失量来看。

2、矿种供应趋势:据数据反馈,2020年1-5月进口中国的锰矿缺失量主要来自于:加纳(-88%)、马来西亚(-22%)、南非(-15%)三国,加纳矿进口量缺212万吨,马来西亚缺13万,南非缺81万,而增幅则以加蓬(29.3%)及巴西(8.6%)、科特迪瓦(8.5%)为主,所以可以看出,虽进口总量虽然出现了较大的下降,但主因加纳矿(非硅锰主用矿)端出现了缺失,叠加部分南非矿缺失(缺失量不如预期严重),而澳矿的供应稳定及加蓬矿供应的增量,降低了5-6月国内对于锰矿进口紧张程度的预期,而海外矿山全球供应的减量,加大了对华锰矿的供应,导致7月后期货报价的持续下滑。

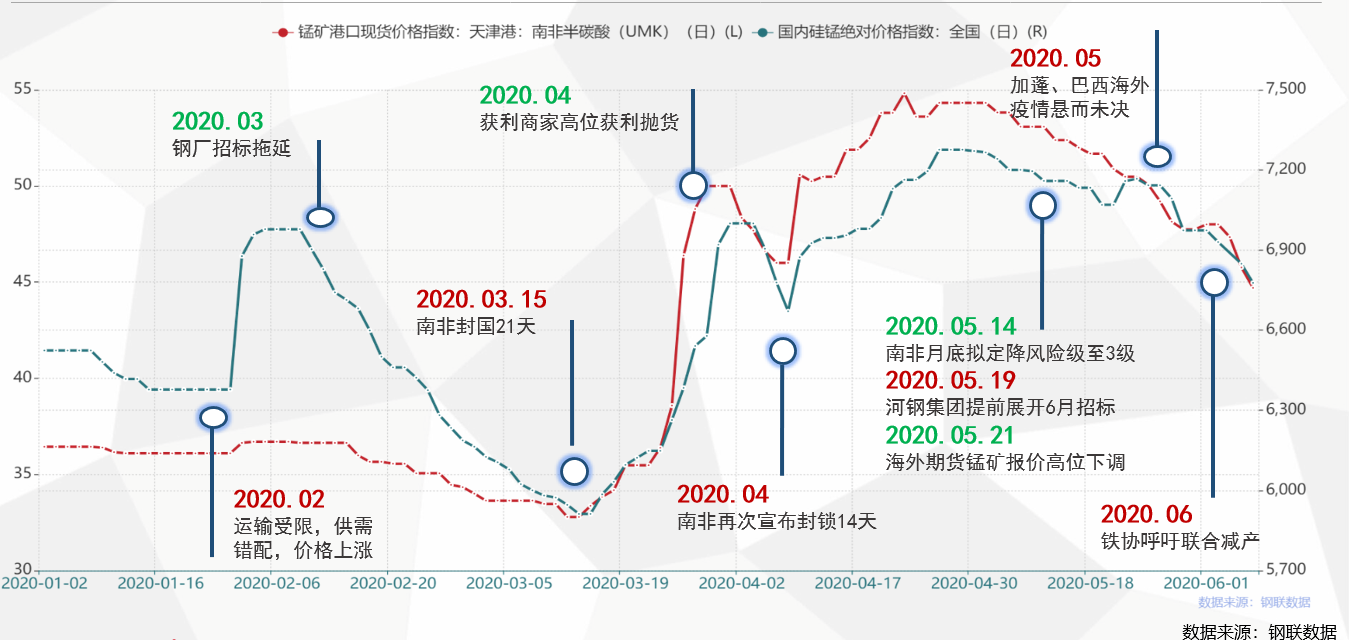

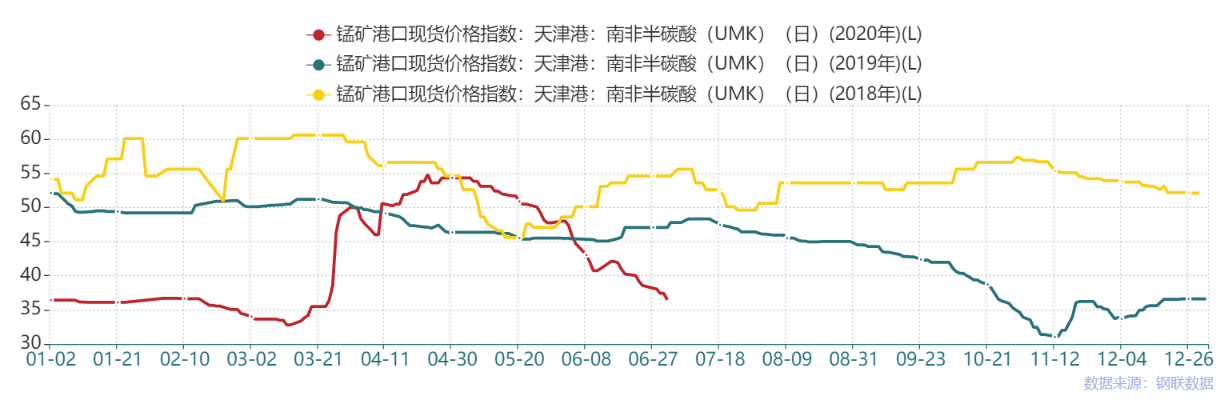

3、价格:从Mysteel锰矿价格(MTMSI)南非半碳酸指数可见,2020年1-6月均值42.4,同比下降12.5%,表现基本与2019年同期(降11.5%)相符,呈现逐年递减的态势运行。可见二季度由于南非疫情的发生影响了市场对于供应缺失的预期,导致锰矿提前出现了较大幅度的上涨,但由于二季度末锰矿供应的恢复,锰矿价格难有支撑,导致了价格提前出现了下滑,不少接手高价期货锰矿的商家与厂家将承受一定的亏损。

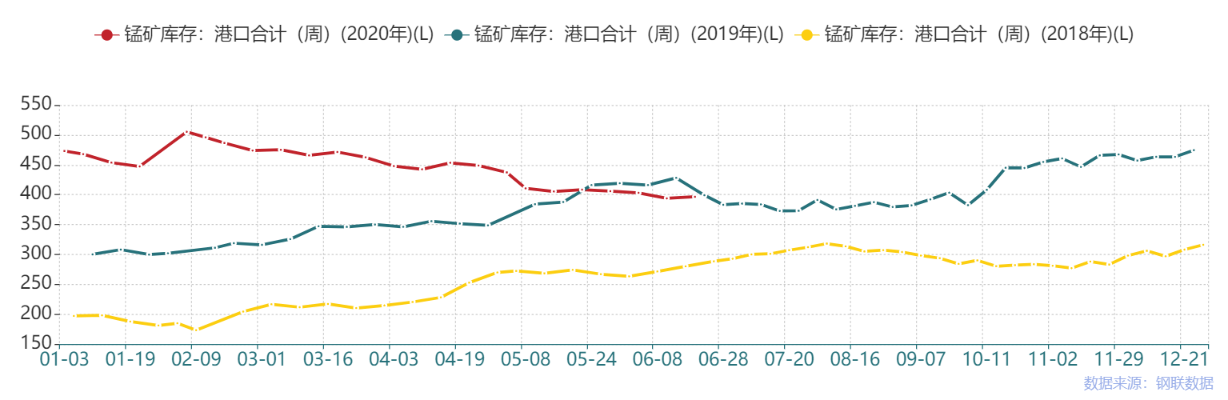

4、锰矿库存:2020年上半年国内库存总量呈现持续走低态势,但降幅并未达到各方预期,天津港库存仍维持280万高位,钦州港持续在120万吨高位运行,从天津港上半年历史库存均值来看2018年(189万吨)、2019(233万吨),同比仍处于高位,且由于曹妃甸等港口同样有零散锰矿的库存,对于锰矿价格仍有较大压力。

二、硅锰:原料波动 利润难把握

1、供应:

(1)硅锰产量&利润:

由Mysteel统计产量与利润来看,2020年上半年走势整体呈现上下波动的态势运行。硅锰上半年累积产量479.6万吨,较之去年同比减0.64%,而半年利润均值为119元/吨,同比降314元/吨。一季度受疫情影响,部分企业开工不稳,叠加南方高电费,抑制了南方部分中小企业的复工,而矿价在二季度初大幅走高,同样抑制了中小企业复产的步伐,但进入二季度后,随着成本的推升,硅锰市场给出了一定的利润,叠加南方进入枯水期,厂家开工增加,导致较多企业不惜订购高价锰矿生产,而二季度末随着硅锰供大于求现象以及锰矿价格的回落,不少企业进入了新一轮的亏损,减停现象有所增加。

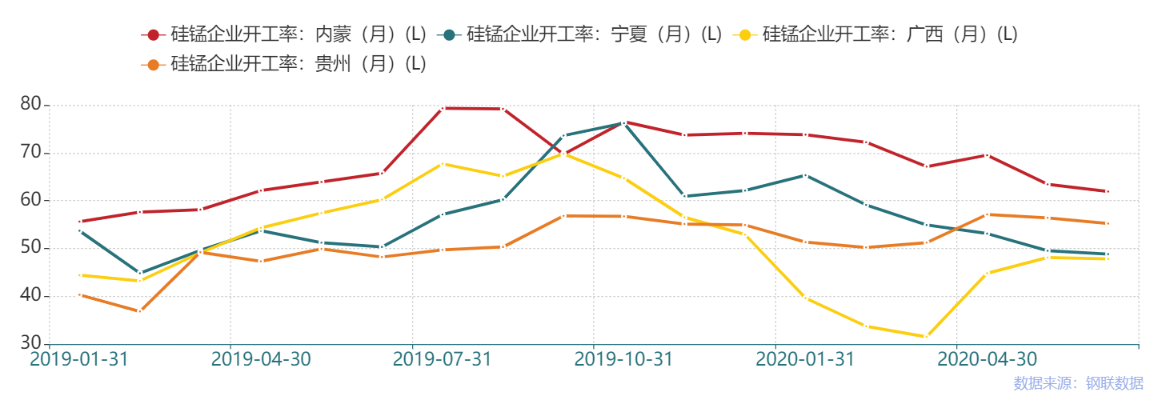

(2)开工率:

国内四大产区开工率来看,2020年上半年北方产区整体呈现冲高回落之势,而南方产区二季度由于电费的变化以及国产矿等优势,开工有所增加,整体全国综合开工率53.7%同比下降6.87%,2020年新增量投放较少,主因一季度受疫情影响,二季度受矿价大幅波动影响,新增产能均未有很好的投入市场,且不少企业也趁着混乱的市场检修炉子及改造炉型,侧面给予下半年供应给予较大的压力。

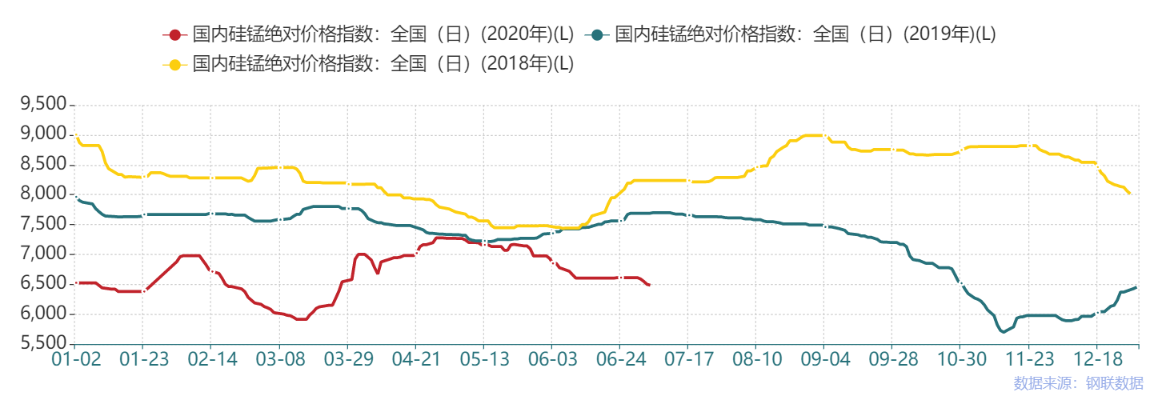

2、价格:从Mysteel全国硅锰指数可以看出,截止2020上半年,硅锰(FeMn65Si17)均值为6678,较之去年同比下降12.1%,价格区间以6000-7000元/吨一线展开,价格区间整体较之去年同期下降,从走势看,有几个节点:春节后由于疫情影响各地运输,导致部分节后出现明显的供需错配,价格受运输影响上冲,而后则随着缓解而正常回落,3月后则受南非封国影响,锰矿价格上冲,导致硅锰价格同样随而走高至7500一线,而进入二季度中后旬,随着海外疫情的稳定,以及发运逐步恢复,国内心态发生转变,叠加海外矿山端由于全球疫情的发生,较多锰矿只能发往中国,导致期货报盘持续下调,使得各方对于硅锰合金价格预期走低,整体二季度末呈现冲高回落之势。

三、下游:华南区域需求增多

1、粗钢表现:

(1)2020年1-5月累积生产粗钢41175.1万吨,同比增长1.9%;钢材48819.1万吨,同比增长1.2%。其中,钢筋产量9847.1万吨,同比增长1.3%;2020年1-5月份华北地区粗钢产量1.45亿吨,同比增长0.6%;华东地区粗钢产量1.25万吨,同比下降1.5%;华南地区粗钢产量2551.8万吨,同比增长28.4%;西南地区粗钢产量2424.9万吨,同比下降1.0%;西北地区粗钢产量1567万吨,同比增长2.1%

(2)据测算,6月底长流程钢厂螺纹钢吨钢毛利(成本不包含三项费用、折旧等)200多元/吨。尽管6月份钢厂盈利收缩,但处于传统生产旺季,整体上半年钢厂生产整体呈现走高之势,但对于下半年各方从下游需求、季节性因素等来看,各方对于钢厂持续的高开工率仍有担忧,虽华南区域增量较多,但整体占比较小,北方区域三季度后是否还会面对环保及采暖季影响,各方仍持谨慎的态度。

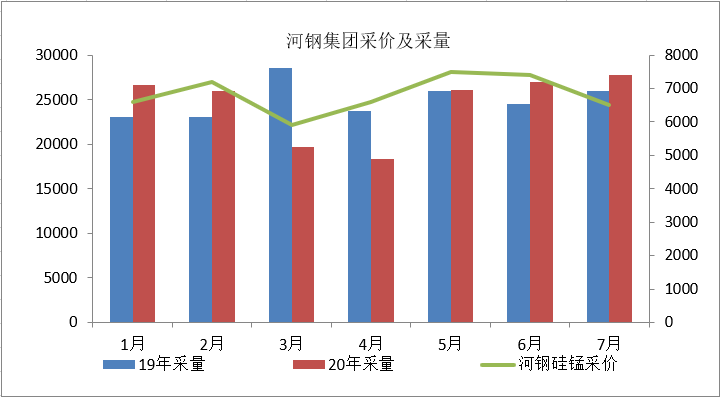

2、钢厂采价&采量变化:据Mysteel跟踪河钢集团1-7月硅锰采量累积值171390吨(二季度唐山中厚板不计入采量内),2020月均采量为24484吨,同比减1.8%;1-7月采价均值6814元/吨,同比降13.1%;2020年河钢集团采购时间点有所变化,原本一般均在当月末采购下个月合金(2019年12月25日招标2020年1月合金)进入2020年后,前几月拖延至当月初期采购当月合金(3月10日招标3月合金、4月8日招标4月合金),4月开始又恢复至月末采购(4月24日招标5月合金),5月19日展开6月硅锰合金招标,而从采购量也可以看出,由于3-4月硅锰价格出现攀升,河钢集团采用拖延减量招标来应对,而5月由于前期累积采量较少,库存有所吃紧,导致提前较多时间采购,但从采价来看,今年除了受疫情影响几月采价有所波动,其他采价均贴合厂家生产成本,给予市场供应方较大的压力。

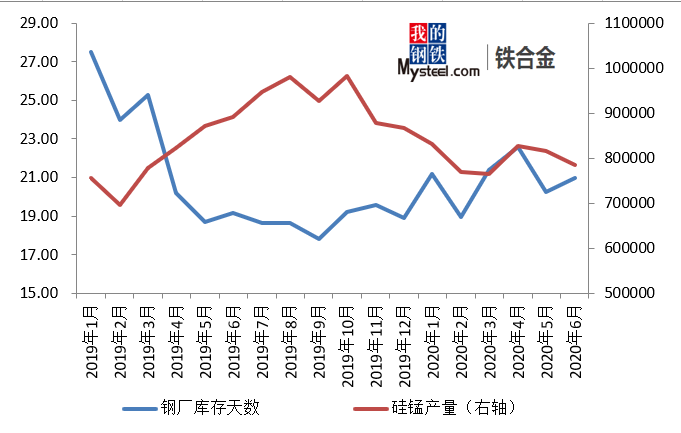

3、钢厂合金库存天数变化:据Mysteel跟踪国内60家有代表性的钢厂硅锰库存来看,2020上半年南北钢厂库存均值为20.9天,同比降7.48%。一季度由于疫情的影响,导致钢厂需求及硅锰生产产生了错配,硅锰价格的上涨同样也使得钢厂备货相对略多,但随着疫情缓解,以及硅锰价格出现松动,厂家送货积极,钢厂消耗降低,钢厂库存的走高,使得钢厂在采购中再次掌握较强话语权,对于合金价格压价较为严格。

四、下半年面临问题

- 原料:

(1)海外供应:国外矿山报价及供应量:South32公布其2020财年运营成本澳矿1.6(FOB),南非矿(FOB)2.44(美元/干吨度);康密劳2020一季度产量130万吨(↑28%)由于物流运输的改善,锰矿运输量(↑25%),2020年目标产量超出500万吨;淡水河谷1季度锰矿销售量达到21.9万吨,环比上季度下降61.6%,同比2019年1季度下降13.1%,且其阿苏尔(Azul)锰矿山位于巴西帕拉州,疫情较为严重,略受影响,但今年巴西其他中小锰矿山开采及发运仍较多;Tshipi2019年底锰矿山的扩建完成了一项概念研究,可行性研究将会致力于增加经济效益,从每年330万吨的生产水平增加到每年450万吨的生产水平,预计2020后三季度缺口282万吨,季均94万吨。由此来看,由于上半年较多矿山发运的缺失,不排除下半年海外矿山端积极发运,弥补上半年缺量,海外其他锰矿需求区域仍受疫情影响未恢复,中国仍为全球锰矿最大需求方,不排除锰矿期货报价仍有降价空间出现。

(2)港口库存:由于三季度国内企业持矿成本较高,且由于海外矿山对华7-8月期货锰矿报盘下滑严重,导致各方对于硅锰价格降幅提前体现,较多合金企业陷入亏损,7-8月有减产预期,对于锰矿消耗下滑,叠加到港现货较多,港口库存仍有累积风险存在,对于现货价格仍将形成一定的压力。而据Mysteel监测海外发运数据,南非、加蓬、加纳等区域发运仍维持高位,包括进入6月后,中国进口锰矿量也将环比增加,对于港口现货价格仍将有所冲击。

2、硅锰供需:

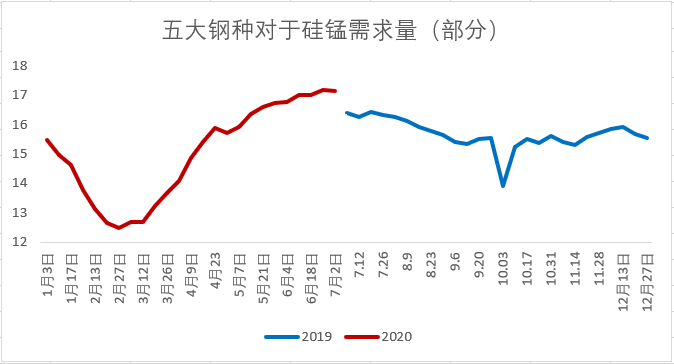

(1)需求:由于2020年二季度国内钢材产量呈现加大幅度的上升,螺纹等周产一度冲至400万吨/周的高位,叠加其他钢种的大量生产,由五大钢种对于硅锰的需求同样冲至年内高位,而由下图2019年下半年统计的硅锰需求趋势来看,下半年河北区域钢厂等仍有采暖季限产影响等问题存在,在上半年粗钢2%增量下,下半年能否继续保持钢材生产的高增长也略有疑问,但从区域需求来看,南方及华东区域由于有新增钢铁产能的出现,对于合金需求仍较为旺盛,但北方区域由于体量较大,如钢材生产不稳定,对于下半年北方硅锰需求仍维持谨慎的看法。

(2)减产保价:由于6月合金价格出现较大幅度的下滑,铁合金协会呼吁从6月份开始,业内35家重点生产企业调整生产规模,硅锰合金总体作业率力争降低40%,减产目标为30—40万吨/月,虽据统计6月全国综合开工率为52.1%,较之5月减少1.2%,减产力度不及市场预期,但进入7月后,由于高价期货锰矿的进入,国内中大型厂家成本处于高位,加之7月钢招下调幅度较大,会加快国内企业主动进入减产区间,预计进入7月后,市场开工率会有进一步收窄,但从下半年整体趋势来看,由于不少企业上半年受疫情影响,新增产能并未如期投产,而计划纷纷定在了下半年,且由于较多厂家环保措施的完善,受环保影响生产的因素逐步减小。

(2)新增产能:目前来看,由于矿价的大幅下滑,部分有新投产意愿的企业后期持矿成本与现存企业对比,将是一个较大的优势,据统计,全国新增区域仍以内蒙古、重庆、贵州、广西、宁夏、陕西等产区为主。

内蒙古区域为部分现存企业新增炉子为主,炉数10台左右,而重庆企业与内蒙古某企业的租赁合作,南方企业进军北方区域,同样可能打破内蒙古区域现有格局。

重庆与贵州区域上半年开工建设的50万吨体量合金项目预计下半年暂不会全面投产,但对于年末乃至2021年南方市场的供应仍有不小的影响。

宁夏及广西区域同样有现存企业新建炉型存在,但部分为生产高硅硅锰合金及现存炉型的淘汰改造升级为主,而宁夏某大型电解锰生产企业由铬铁炉改造硅锰炉,是选择生产高硅硅锰还是选择生产普通硅锰,其体量也不可小觑。

硅锰产业产能较为充裕,而后期新增产量在目前矿价下行的格局下将握有一定的优势,且能在目前微利的情况下仍选择进入硅锰市场,侧面也说明该企业握有一定的特殊优势,所以下半年硅锰合金存量市场仍将受新增量的冲击及影响。

(3)价格区间:由于7-8月海外矿山锰矿报价下跌幅度较大,几乎接近3月年内低位,而单纯的数据推测来看,下半年不排除硅锰合金价格再次探底至上半年低位运行,但由于锰矿价格的同步下滑,部分把握成本较好的企业仍会握有盈利,但连续生产企业且订购高价期货锰矿企业会承受几个月的亏损,而由于今年海外锰矿需求国同样处于低位,不排除海外矿山对华供应增加,大概率打价格战,如海外锰矿进一步的下跌,也会减轻国内企业的经营成本,但经营锰矿商家仍将承受一定的亏损冲击。

(4)金融属性:由于今年上半年硅锰期货走势凌厉,出现几轮大行情,市场关注度急速提升,且不少生产企业及锰矿商同样可以利用盘面进行套期保值,避开了上半年的亏损风险,而郑州商品交易所同样积极拓宽厂库及引入做市商,使得原本1/5/9合约的锰硅期货逐步形成了连续合约的趋势,投机资金的加入同样消耗了不少过剩的供应,市场出现不少套利良机,且对于现货趋势指引愈发强烈,引领硅锰现货市场朝着更健康的方向发展壮大。

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为Mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。