多因素主导钢价将演绎“N”型三步曲

2010年钢材市场走势展望

2009年国内钢材市场上演了“过山车”行情。2009年3月27日,上海期货交易所正式推出钢材期货,恰逢钢材现货市场的低点。随后在传统旺季的预期下,国内钢材期现货价格交相呼应展开了一轮上涨行情。与以往有所不同的是,随着盛夏的来临,钢市淡季不淡,逆市上扬,然而脱离基本面的大幅上涨注定后期将逐步回归理性。此后,钢材价格在8月份展开了一轮长达两个月的下跌行情,令“金九”时节暗淡无光。“银十”时节,国内钢市重新开启了新一轮的上涨行情,截至11月30日,国内钢材期货累计上涨超过10%。

今年以来,随着全球经济的复苏,国际钢市逐步走出低谷,6—9月持续四个月环比上升,但受经济波动、产能恢复、季节性因素等影响,全球钢市复苏势头受到了遏制。展望2010年,国际钢市总体上将好于2009年,因为2010年世界经济将进一步恢复,下游行业转好将对国际钢材市场给予较强支撑。另外,目前欧、美等钢厂产能恢复并不大,库存水平也不高,随着下游行业的逐步复苏,供大于求的状况将得到进一步的改善。

产能相对分散,供给难减

钢材产量逐步释放

今年1—10月,国内粗钢产量4.7亿吨,较去年同期增长10.5%,其中10月生产粗钢5175万吨,同比增长42.4%。根据以往经验,每年年初是钢铁产量的低点,后期将逐步增加,因此预计2010年钢材产量将呈现逐步放大态势。从宏观角度看,钢铁行业产业集中度低,使得价格不到成本线下产能就很难得到有效控制。尽管国家相继出台了一些政策控制产能过剩问题,如加强企业并购重组、打造大型钢铁集团等。但从实际效果看,收效甚微,后期产能的调控力度依然是关注的重点。

今年前10个月,国内螺纹钢、线材累计产量分别为10222.47万吨和7890.8万吨,分别较去年同期增长30.5%和19.2%。其中,10月生产螺纹钢、线材分别为1158.52万吨、857.39万吨,同比增长53.1%、50.2%。从今年的情况看,螺纹钢、线材上半年的增产速度要快于其他品种,但随着其他品种价格的逐步回暖,产量增速有所提升,全年来看增速基本持平。预计2010年螺纹钢、线材产量仍将维持高位,全年生产螺纹钢约1.32亿吨、线材约1.02亿吨。

钢材库存高位波动

截至11月底,国内螺纹钢期末库存量401.803万吨,同比上升157.5%;线材期末库存量112.179万吨,同比上升87.6%。造成钢材整体库存偏高的原因是产能过剩,以及下游需求的增长速度跟不上产能的释放速度。其中,板材库存更是维持高位。2010年随着出口形势的逐渐好转,板材库存将有所下降。从波动规律看,2010年上半年或将迎来库存的全年最低位,全年库存仍将随着钢材价格的波动呈现一定的季节性规律。预计2010年的二季度和三季度的某个时段,库存将对钢材市场形成巨大压力。

需求或呈前高后低态势

钢材销售呈现季节性波动

今年1—9月,我国钢材累计销售24047.19万吨,同比下降7%,其中,螺纹钢累计销售5410.92万吨,同比上升24%,线材累计销售3780.7万吨,同比持平。今年前9个月螺纹钢、线材月均消费分别为601.21和420.08万吨。从今年的情况看,销售呈现一定的季节性特征,从而导致螺纹钢和线材产品存在阶段性的供需矛盾。

宏观经济对钢铁行业形成支撑

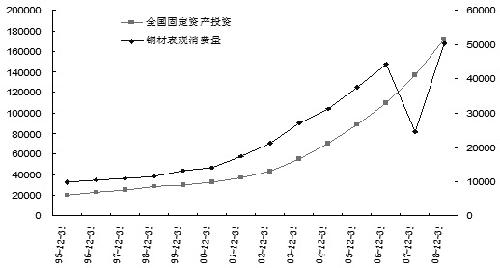

今年前三季度,我国城镇固定投资累计133176.6亿元,同比增长33.3%。从以往的数据看,固定资产投资与钢材消费量之间关系极为密切,剔除2007年的异常波动数据,二者的相关系数高达99.27%。2003年以来,固定资产投资平均增速达26%,今年增速应在30%以上。若按2010年固定资产投资增长30%测算,则可带动钢材消费增长29.8%,带动钢材实际消费约5.52亿吨。而国内知名券商测算,2010年固定资产投资将带动粗钢表观消费量6.04亿—6.14亿吨。

固定资产投资与钢材消费量的关系

地产行业拿地效应将显现

今年国内房地产销售回暖,1—10月,全国销售房屋66368.73万平米,同比增长48.4%。国房景气指数显示,房屋空置率连续下降,表明房屋库存量在降低。截至11月中旬,全国主要城市北京、上海、深圳市场商品房库存房可售套数分别为101211套、34009套和37511套;可售面积分别为1351.24万平方米、491.67万平方米和410.94万平方米。按最近12周的平均销售速度计算,以上三城市存量房可售时间分别为35.4周、8.7周和42.5周,可售时间均不到一年。今年以来房价的强势反弹、可售房源有限极大地刺激了地产商的热情。从今年的开工情况看,截至9月份,新屋开工同比增速依然为负,但同期地产商购买了大量土地,这意味着大量的新屋开工计划会在2010年实施。一般上房地产企业开工会滞后于立项时间2—3个月,也就是说,房地产的用钢需求可能在2010年上半年呈现阶段性的爆发。

上游行业回暖,吨钢成本提升

2010年钢铁上游行业整体呈现一定的波动,但平均价格较将今年有一定的提高,即钢材成本将会有所增加。通过对矿石、焦炭、海运费及废钢等原材料的经验估值,预计2010年生产一吨钢材的成本大约3650元/吨。

谈判周期力挺铁矿石价格

“长协矿”难谈,现货矿坚挺。2009年中国没有与国际三大矿业巨头达成协议,2010年的谈判周期已经开启。澳大利亚力拓、必和必拓借2010年钢铁行业复苏为由,首先抛出了2010年长协价上涨30%的提法。中钢协则声称明年铁矿石供大于求,并陆续展开了整理矿石进出口秩序、缩减矿石进出口商名额、海外寻求其他卖家等一系列措施,欲在2010年的谈判中扳回一成。但冷静下来仔细想想,2010年长协矿降价几无可能,只是涨幅多少的问题。因为国际三大矿山在矿石领域掌握着绝对的话语权,抛开其它不谈,单就澳元对美元汇率从今年4月矿山达成2009年矿石协议至今,升值幅度超过30%,这意味着矿石成本至少提高30%。另外,随着全球钢厂开工率的逐步回升,对铁矿石的需求将会增加。按照2010年铁矿石涨幅30%核算,澳大利亚铁矿石FOB价在80美元左右,加上海运费则可能超过100美元;按20%核算到岸价也在90美元以上,将使钢材成本不断提高。随着铁矿石谈判进程的变化,矿石价格也将呈现一定的波动。国产矿方面,目前来看还是跟随外矿走势运行。

2010年矿石价格走势主要取决于以下两个方面:一方面从现在起至明年4月铁矿石价格将随着谈判的进程而波动,价格表现将相对坚挺。紧接着进入钢铁行业的传统旺季,钢铁产量提高,对矿石的需求增加,价格仍将保持坚挺。而随着钢铁行业进入调整到新一轮谈判重启之前,矿石价格将进入一段相对真空期,或将2010年最为疲弱的时段。另一方面,上半年一般是企业原材料采购的高峰期,同时在通货膨胀的预期下,2010年铁矿石价格很难再回到2009年的低位。综合来看,2010年铁矿石价格可能呈现两端高、中间低的走势。高企的矿石价格将刺激钢厂提价的欲望。

焦炭价格底部抬升

焦炭行业由于自身所处的尴尬境地,话语权小,其产业特征表现为成本降的慢、产品提价能力差。所以,其价格变化主要受煤炭行业和钢铁行业的影响。

焦煤是稀缺品种,产量相对集中,仅山西省就占到国内焦煤产量的25%;而在全球焦煤贸易中,澳大利亚的市场份额占到60%左右。相对集中的产量对于卖方来说具有更强的话语权。同时,国内炼钢行业主要用的主焦煤、肥煤则更为紧缺,进一步加剧了供需缺口。目前,国际焦煤价格在170美元/吨,有国际投行预计,2010—2011年日澳焦煤合同价将达到200美元/吨。国际焦煤价格的走强,也将带动国内焦煤市场价格。焦煤价格的上涨必然会给焦炭市场提供强有力支撑。

钢铁行业产能过剩仍将是2010年钢铁行业的一大难题。尽管国家出台了一系列政策整合钢铁行业、控制过剩产能,但从现实情况看,这将是一个漫长的过程。而在钢材销售旺季,产量必然增加,对焦炭的需求将会增加,焦炭价格将因此而坚挺。

总体来看,2010年焦炭价格将呈现底部抬升、振荡反复的走势。底部的抬升意味着钢铁行业成本的提高。

海运市场宽幅振荡

2009年全球海运市场剧烈波动,代表铁矿石运输的BCI指数从2008年12月3日的最低点830点到2009年6月3日的8147点,涨幅达982%,随后一路回调至2009年9月23日的2545点,跌幅达69%。此后又展开反弹,截至11月30日又回升至6353点。2010年海运市场也将呈现两端高、中间低的宽幅振荡走势。

铁矿石谈判期间将是国际炒家、主要干散货贸易商及部分大型船运公司热炒海运市场的好时段。同时,澳大利亚矿业巨头必和必拓、力拓也将积极行动。一方面是为谈判增加话语权,另一方面是打压巴西矿占领中国市场的策略。这将加剧海运市场的波动。

从PMI原材料库存及成品库存指标可以看出,年末随着企业的不断消耗,原材料库存降至低位,成品库存也逐步降低。每年年初,企业一般会根据当年的生产计划进行原材料采购,届时会增加对航运的需求。此后随着原料采购的结束,海运需求将逐步减弱,同时铁矿石谈判也有可能尘埃落定,那时可能就是海运指数全年的低点。综合来看,2010年海运市场的高点可能出现在上半年,随即将会是个宽幅振荡的过程。

2010年钢价走势预测

回顾2009年的钢材价格走势,并总结上文提到的影响钢价走势的因素,预计2010年国内钢价走势将分为三阶段。第一阶段是以房地产为主导因素推动下的冲高过程,期间钢材期货价格可能会创出上市以来新高。第二阶段为需求爆发后的调整期。这一阶段的主导因素可能是加息预期和高企的库存。2009年国内钢材库存高企,在这种情况下钢材价格表现相对坚挺的一个重要因素就是资金充裕。充足的资金使得生产商、贸易商、终端用户可以以较低的资金成本把多余的钢材变成库存。反之,若资金收紧,囤货成本的提升将降低各个环节商家的囤货意愿和囤货能力,势必有更多的资源要在市场中流通,这将给钢市带来巨大压力。第三阶段为成本因素主导下的恢复期。该阶段钢材价格经过调整之后,库存得到一定消化,同时上游行业逐步好转,在钢材成本上升预期的推动下钢市将逐步好转。预计钢材期货全年的运行区间为:螺纹钢期货在3800—5200元/吨,线材期货在3600—5000元/吨。