Mysteel:存款准备金率上调对钢材市场的影响

一、心理预期影响大于实际影响

用“忽如一日暴风来”形容1月12日的金融市场最恰当不过了,在上周四央行突如其然上调3月期央票发行利率的背景下,原本市场预期1月12日一年期央票4-5个基点的涨幅一下跃居为8个基点,此为超出预期之一。再者,央行近期对央票发行利率的上调引发了对存款准备金率上调的担忧,但由于央行近期频繁的操作,市场普遍预期短期内可能不会同时上调准备金率,然12日晚7点,一则“央行上调存款准备金率0.5个百分点”的消息几乎充斥了整个互联网,着实让广大者倒吸一口冷气。投资

细化一点来看,央行1月7日在公开市场招标发行的600亿3个月期央行票据利率结束了连续18周的持平记录,较前期利率1.328%提高4.04个基点,股市在当日应声而落,而大宗商品市场则是盘中全线跳水,期钢主力盘中一度跌停,振幅高达200多元,可见央行收紧流动性的信号影响之大,也说明当前大宗商品的金融属性均较强,除基本面一定程度上的支撑之外,商品的牛市在某一种程度上可以说是由资金堆砌起来的。

经历过“黑色星期四”之后,本周1年期央票利率的上调早已在市场的预期之中,大多数机构纷纷预测会有4-5个基点的上浮,而实际1月12日中标利率从1.7605%变为1.8434%,攀升了8.29个基点,再次超出市场预期。不过,这也在情理之中,新年第1周国内新增贷款6000亿的传闻使得通胀预期再度升温,央行此举意在引导央票发行利率走高,有助于防止年初信贷过快增长,实现平衡放贷,以达到管理通胀预期的目的。

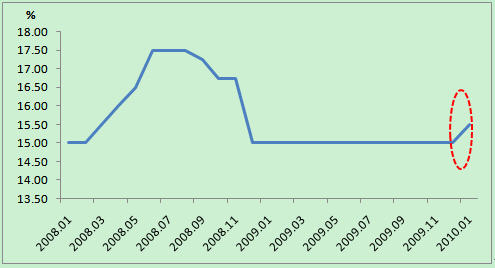

法定准备金率走势图

数据来源:中国人民银行、MRI

不过还未等市场反应过来,央行再出重招,直接宣布提高存款准备金率0.5个百分点,事件的发生在市场预期之中,然而事件的发生时间却远远先于市场的预期,这或许还是为了抑制年初各商业银行的放贷冲动,1周6000亿的新增贷款让央行也感到恐慌。另一方面,国资委1月7日表示,央企要慎重进入股市、房地产和等高风险领域,相关政策规定也表明了上层开始重视对投机资金的抑制。期货

但此次对准备金率的上调,实际影响远远小于心理预期影响,据测算,此次上调0.5个百分点,回笼货币不到3000亿,而央行1周通过公开市场操作就能回笼1000亿,对银行放贷的实际抑制作用并不明显。但这却释放了一个很重要的信号,2010年的货币政策开始进入调整阶段,加息时点也不排除提前的可能性。然央行的此举并不违背2010年“适度宽松”的货币政策基调,总体来说全年充裕的流动性格局并不会改变,整体经济复苏的路径依然如旧,资本市场总的趋势依然向好,但短期内受此“重大利空”影响,下跌回调是必然的,时间可能不会太短,但回调的幅度相对有限。

二、钢市有惊无险

对于钢材市场而言,准备金率的上调对于当前金融属性凸显的钢材价格必然也会产生较为直接的影响,在当前期货价格引导现货价格的市场之中,笔者认为其影响与后期走势可总体概况为以下几点:

1、正如7日三月期央票利率上浮对期钢的影响一样,此次准备金率的上调对于资本市场来说是一大利空,由此引发期钢的下跌也必不可免。从走势可以看出,当前钢材期货市场与A股市场依然保持了较高的关联度,股市依然是钢材期货市场的风向标,而期货市场又是钢材现货市场的风向标。贸易商资金堆砌起来的信心在震荡盘整以及消息频发期显得异常的脆弱,任何的风吹草动都会引发其恐慌情绪。从实际层面上来看,流动性的收紧对钢材期货的参与者来说也会产生一定程度的影响,导致部分资金撤离期货市场,引致期货市场的下跌,不过这种影响很小,市场预期与信心才是主要因素。

2、准备金率的上调可能会导致当前钢材居高不下的库存有所减少,但影响不会太大。资金链的收紧可能会导致部分贸易商手中资金出现短缺现象,而这将直接导致前期由于冬储、质押等一系列原因而形成的高库存压力有所减轻,不过就像其对于实际资金面的影响一样,对库存的影响也不会太大,春节前后消费淡季高库存依然是一种常态。

3、成本的支撑封杀了钢价下行的空间。除资本市场的因素之外,近期钢价的上扬还有很大程度上是因为原料成本的上涨,进口印矿粉价格节节攀升,目前63.5%品位进口印度矿到岸价格已高达136美元/吨;全国焦煤资源供应紧张、公路运输不畅,运费不断趋涨等使得焦炭价格也坚挺不下,山西、山东等地焦协纷纷大幅上调元月份焦炭指导价格,目前山东二级冶金焦指导价已高达2100元/吨。因此钢价虽然在利空因素下有所下行,但碍于成本的支撑,幅度并不会很大。

4、阴跌后震荡整固为主,整体盘上走势并不会发生改变。短期利空影响虽有,但却不必过分放大其影响力,市场没有必要过分悲观。在房地产投资由新开工到对钢材产生实际消费靠近3个月左右的时间差以及整体供需格局来看,2010年房地产投资将成为另外一大拉动钢材消费的主力;而基建投资依然保持强劲,对建材消费的拉动作用依然明显;国内外汽车、机械等工业行业的逐渐回暖将带动板材类产品的消费,出口的复苏将对钢材消费贡献匪浅,全年向好行情几成定局。不过春节前,弱势需求面、强势成本面以及流动性的收紧等众多因素使得钢价在短期阴跌后维持弱势震荡的概率较大,上涨的空间有限。

而在钢材期货具体的操作上,对短线而言,震荡盘整期间最优的交易策略则是减少入场次数;对长线而言,在大势确立的前提下,适当的降低仓位、做好风险控制是其首要目标;对套利者而言,大涨之下rb1009与rb1010之间的价差数日内由50元左右扩大到100元左右,大跌能否缩小其价差使其再现较好套利机会尚不能下定论,具体情况需具体分析,但很多机会都是出现在大涨大跌之际,建议投资者给予适当关注。

虽然央行此次上调准备金率的实质性作用并不太大,但是配合公开市场操作、窗口指导等,必定会对流动性起到一定程度的控制作用,并且预期后期央行还会继续采取相关措施对资金面进行调控,控制通胀、平稳信贷的决心可见一斑,对整体市场的信心影响较大,流动性也会逐步收紧,调整大幕拉开,对市场的进一步影响不容忽视。对此,市场参与者应予以密切关注。

(我的钢铁研究中心MRI 包如元)