宏观政策利空 钢价冲高回落

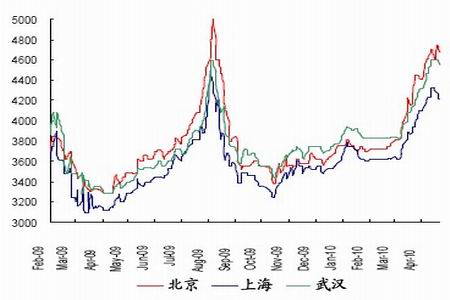

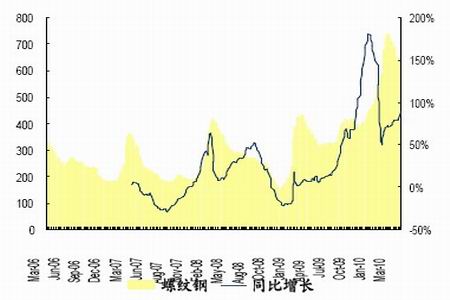

4 月份国内钢价冲高回落,涨势放缓。以上海地区为例,春节过后至今,沪上钢价从3700 元/吨一路上涨到4370 元/吨,累计涨幅最高曾达到过670 元/吨,其中,2 月钢价整体运行平稳,3 月钢价累计涨幅达440 元/吨,而4 月钢价在触及4370 元/吨高点之后见顶回落,单月涨幅在150 元/吨左右。而期货价格在4 月中旬创出年内新高后,快速下跌,最大跌幅达6.5%。

图一国内螺纹钢价格走势

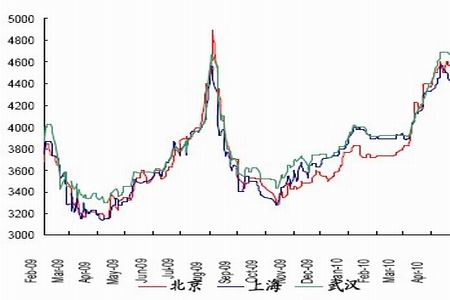

图二国内线材(0,-4271.00,-100.00%)价格走势

总体来看,4 月钢价冲高回落的背后,成本预期、宏观环境、需求释放、商家心态都已经发生了一定变化。成本推动可谓前期钢价持续走高的最大动力,但是,唐山钢坯年后至今涨幅已达850 元/吨,而63.5/63 印粉报价一度攀升至190 美元/吨。当钢价上涨初期,原料成本与钢价可以形成联动上涨效应,但当钢厂转嫁成本不畅时,过高的原料价格也必然面临回调风险。而受世博会影响,钢材(4565,-88.00,-1.89%)主要消费区域施工受限,削弱了部分工地需求。但真正引发行情转向的应当是宏观政策面的调整。4 月中旬以来,空前严厉的房地产调控政策、股指期货强大的做空力量、高盛深陷“欺诈门”、美股和大宗商品大跌、三年期央票发行大幅飙升……诸多国内外利空影响接踵而至,不但国内股市期货深受牵连,钢材现货商家预期和信心也受到一定打压。此种背景之下,出货兑现、降低风险的思想已经成为市场主流,钢价也就出现了松动回落的空间。

二、基本面分析

1、国内建材供给情况

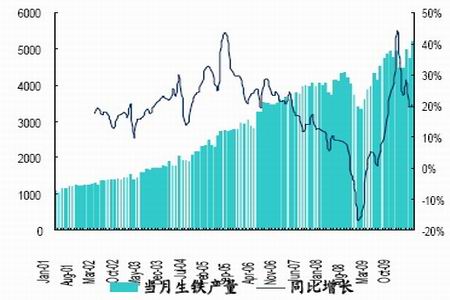

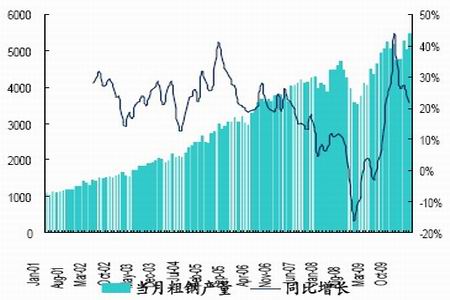

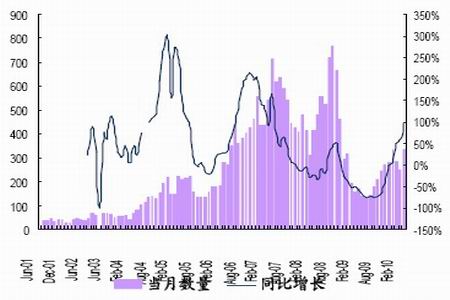

国家统计局统计数据,2010 年3 月我国钢筋产量1073.5 万吨,同比增长11.4%,,日均产量34.63 万吨/日,日环比增1.27 万吨,日均环比增3.8%。2010 年3 月我国线材产量903.8 万吨,同比增长20%,日均产量29.15 万吨/日,日环比增加3.02 万吨,日环比增7.47%。2010 年3 月份我国粗钢产量达5490 万吨,月环比增8%,同比增22%,创下历史新高。今年一季度,我国生产粗钢15801 万吨,同比增长达24.5%,但环比仅增长7.7%同时据中国钢铁工业协会数据显示, 3 月下旬,75 家会员钢铁企业,共生产粗钢1572.98 万吨、生铁1475.66 万吨、钢材1572.38 万吨、焦炭384.34 万吨。据此测算,3 月全国累计日产分别为粗钢171.54 万吨、生铁161.63 万吨、钢材201.25 万吨、焦炭99.60 万吨。

图三国内生铁产量走势

图四国内粗钢产量走势

数据表明,尽管国内粗钢产量环比增幅连月下滑,但总量依然创出新高水平。前期钢价的大幅攀升使得钢厂利润空间较为可观,尽管目前钢价已经出现高位回落迹象,但还未达到钢厂的成本区间,钢厂目前依然没有减产动力,不少钢厂还加大了下月对市场的发货计划。从这个角度来看,5 月份的钢材供给仍将处于高位。

2、建材市场需求分析

统计局数据显示,一季度,全社会固定资产投资35320 亿元,同比增长25.6%,比上年同期回落3.2 个百分点。其中,城镇固定资产投资29793 亿元,增长26.4%,回落2.2 个百分点。全国完成房地产开发投资6594 亿元,同比增长35.1%,其中,商品住宅完成投资4552 亿元,同比增长33.0%,占房地产开发投资的比重为69.0%。

传统经验表明,即将来临的5 月份处于农历3 月和4 月,是所谓的钢材市场的“金三银四”。但是今年的情况或将因世博会的召开而有所改变。对于下月的需求预期,总体应该不弱于4 月,但却会低于去年同期水平。

图五钢材进口量

图六钢材出口量

据海关统计据海关最新统计, 3 月份我国出口钢材333 万吨,较2 月份增加84 万吨,与去年同期相比增长99.4%。1-3 月累计出口871 万吨,同比增长69.5%,环比下降2.0%。3月份我国进口钢材163万吨,较2月份增加49 万吨,比去年同期增长28.3%。1-3月累计进口411 万吨,同比增长27.3%,环比下降3.4%。3 月出口钢坯0 万吨,前3 月共出口1 万吨。3 月进口钢坯8 万吨,较2 月份增加3 万吨,较去年同期下降82.6%。1-3月累计进口钢坯16 万吨,同比下降82.8%。

数据表明,2010 年一季度我国粗钢产量和钢材出口量同比增幅较大,但环比去年四季度增幅较小或负增长。就出口形势来看,由于国际钢材市场出现持续回暖迹象,我国钢厂出口仍有继续扩大的空间。3.国内建材库存分析

全国建材库存已经连续7 周下滑,库存见顶回落的轨迹十分明显。但4 月下旬以来,全国库存降幅开始出现收窄迹象,而目前库存水平较去年同期依然超出了36%。因此,随着阶段性供需博弈加剧,去库存化的道路或将出现曲折反复。且由于高产能的存在以及去库存化的艰难,高库存极有可能成为今年钢材(4560,-93.00,-2.00%)市场的常态。

图七全国螺纹钢库存

图八全国线材(0,-4271.00,-100.00%)库存

Mysteel 国内建筑钢材库存统计数据显示,截至4 月30 日,全国主要城市螺纹钢库存总计639.03 万吨,线材库存总计178.8 万吨,分别较上月同期减少66.9 万吨和24.3万吨。

4、原料成本分析

从原料市场情况来看,本月成本均线继续上移,截止到4 月27 日,江苏地区6-8mm废钢价格为2900 元/吨,较上月上涨150 元/吨;同期上海区域钢坯价格报在4180 元/吨左右,较上月上涨250 元/吨;而山西市场焦炭价格现报在1820 元/吨左右,较上月继续上涨90 元/吨。与此同时,品位63.5/63 印粉报价已经到达190 美元/吨,较2008年的历史高位200 美元/吨仅一步之遥。

然而,原料价格的持续推高必然是以钢厂能够转嫁成本为前提,但目前市场格局显然已经发生变化,现货市场销售不畅、各地钢价普遍回调、越来越多的钢厂加入到降价行列,这些变化都导致高额成本面临回调风险。而本月下旬以来,钢坯市场已经出现连续下滑,废钢市场也出现稳中走低迹象,而不断攀升的矿价更是直接导致钢厂接盘意愿降至低谷,成交清淡之下高位矿价也出现松动走低迹象。

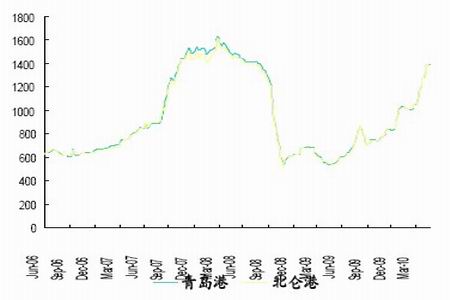

图九铁矿石港口价格

图十铁矿石港口库存

而一直悬而未决的铁矿石谈判近日也有尘埃落定之意。4 月28 日上午,中钢协常务副会长罗冰生“史无前例”地坦陈了中国在2010 年铁矿石谈判中的不利局面,并表示,国内钢铁企业可以和三大矿山公司就铁矿石问题进行分别接触。罗冰生的这一表态,意味着中钢协已经放弃了该机构此前一直强调的“在中钢协的组织协调下统一行动”原则,这也基本宣告了2010 年铁矿石谈判已经结束。而今年的铁矿石市场无疑将呈现两个新的特征,一是今年二季度矿价的涨幅在90-100%,二是铁矿石季度定价已经成为事实。

5、主要区域建筑钢材出厂价格分析

国内大型主导钢厂出厂价格环比涨幅都出现了一定回落,且宝钢的主要产品热卷品种开出平盘,大大低于市场预期。而本月下旬以来,随着现货钢价的持续回落,越来越多的钢开始加入到降价的行列。另外,跟前期订货困难的情况相比,钢厂下月对市场的投放量也明显增加。对于经销商而言,价跌量增的局面或将使得出货形势更为艰难。

| 4 月底国内主要区域建筑钢材出厂价格调整明细 | ||||

| 区域 | 钢厂 | 日期 | 调整政策 | 执行价格 |

| 华东 | 沙钢 | 4 月21 日 | 螺纹上调50 线材上调50 | 16-25mm 二级4600,6.5mm 高线4700 |

| 中天 | 4 月21 日 | 螺纹上调100 线材上调50 | 16-25mm 二级4550,6.5mm 高线4650 | |

| 永钢 | 4 月21 日 | 螺纹上调100 线材不变 | 14-25mm 二级4450,6.5mm 高线4600 | |

| 申特 | 4 月21 日 | 螺纹上调100 | 14-25mm 二级4550 | |

| 三宝 | 4 月23 日 | 螺纹下调50 | 16-25mm 二级4380 | |

| 山钢 | 4 月20 日 | 螺纹上调30 | 16-25mm 二级4580 | |

| 众达 | 4 月26 日 | 螺纹下调100 线材下调100 | 16-25mm 二级4360,8mm 高线4450 | |

| 南昌 | 4 月26 日 | 螺纹下调60 线材下调90 | 16-25mm 二级4460,8mm 高线4560 | |

| 华北 | 河钢 | 4 月21 日 | 螺纹上调100 线材上调50 | 16-20mm 二级4700,6.5mm 高线4550 |

| 长治 | 4 月20 日 | 螺纹上调50 线材上调100 | 18-20mm 二级4950,6.5mm 高线4900 | |

| 龙钢 | 4 月20 日 | 螺纹上调20 线材上调20 | 18-25mm 二级4770,6.5mm 高线4770 | |

| 东北 | 新抚顺 | 4 月27 日 | 螺纹下调60 线材下调100 | 18-25mm 二级4290,6.5mm 高线4500 |

| 华南 | 裕丰 | 4 月27 日 | 螺纹下调40 | 20-25mm 二级4520 |

| 西南 | 德胜 | 4 月26 日 | 螺纹下调60 线材下调60 | 18-25mm 二级4800,6.5mm 高线4800 |

| 昆钢 | 4 月27 日 | 螺纹下调40 线材下调40 | 18-25mm 二级4890,6.5mm 高线4860 | |

6、宏观经济形势

无论是今年一季度国内房地产开发投资35.1%的同比增速,还是3 月份全国70 个大中城市房屋销售价格11.7%的同比涨幅,亦或是第一季度房地产高达8457 亿元人民币新增贷款,都表明我国的房地产市场已经到了不得不调的地步。而国家此次调控楼市也打破了此前一贯的雷声大雨点小的传统,其调控力度是空前仅有。而房地产市场的兴衰直接决定着建材市场的繁荣程度。房产调控新政一出,不但股市期货应声下挫,年后钢价只涨不跌的神话也被打破。随着政策的逐步落实和传导,房地产开发投资很有可能在今年出现前高后期的景象,这对钢材市场的心理预期和真实需求都会产生利空影响。

另外,管理层对于物价的判断可能正从“通胀预期”向“通胀”过渡,而对物价走势的判断将左右未来货币政策的方向,加息政策可能正从幕后走向台前。目前市场仍存在两个担忧,一是过早加息将阻碍经济复苏的步伐,二是加息可能吸引热钱流入。所以,综合考虑全年经济增长率、通胀压力及国内外经济形势等因素,一季度经济增长与二季度通胀压力会导致出现GDP 和CPI 在高点出现“双碰头”,这就基本上具备了加息的条件。也就是说,二季度末或者三季度初将闪现加息的时间之窗。而对于资本市场而言,由于加息阴影始终挥之不去,所以上行空间颇为受限。对中小规模钢铁生产、钢贸流通行业来说,接受“资金”考验,同样是必须要面对的问题。

三、技术分析

从K 线图来看,在4 月份上半月,期钢价格延续了自年初开始的上涨趋势,并于13日创出年内新高,之后快速回落,跌破上涨趋势线。至4 月底,期价在4575 一线止跌,但Rb1010 合约仍处于下跌趋势当中。从技术指标来看, 5 日均线有拐头上行迹象,中期均线仍呈空头发散,MACD 绿柱有缩小的迹象,KD 指标低位反弹,而RSI 指标均仍在中轴徘徊,市场短期恐将震荡。预计5 月份期价将以区间震荡整理为主,螺纹钢1010合约或将在4575—4700 内区间震荡。

四、后市研判

根据现有社会库存以及钢厂计划量来看,后期全国范围内的资源供给依然处于充裕状态。而随着铁矿石谈判的尘埃落定和国际废钢的见顶回落,国内原料价格炒作上涨的空间已经基本消失,后期原料成本或将面临高位回落的风险。同时,从钢厂出厂价格来看,目前现货市场的销售不畅和价格的普遍倒挂导致经销商和钢厂的博弈也在不断加剧,后期主导钢厂下调出厂价格或者追补的可能性也在加大。若原料价格的走低与钢厂下调价格形成联动效应,必将加重市场的下行风险。而后期政策面利空或将占据主导,这对于金融属性已经日益强化的钢材市场而言,影响也是不言而喻的。总体来看,我们预计5 月钢价或将出现先抑后扬景象。5 月中上旬,市场将会用来消化涨价时期透支的利好和需求,宏观政策的调整和商家心态的支撑或将起到十分重要的作用。而随着价格的调整到位和库存的逐步消化,5 月下旬有望重拾升势。

鲁证期货 张林