12月份锰矿市场月度报告

热点概述:

1、如果高耗能产业再向上扩张,那么能源消费速度势必随之向上扩张,“十二五”期间依靠科学技术改变经济发展结构迫在眉睫。

2、工信部原材料司副司长骆铁军预计,在宏观经济基本面稳定的情况下,明年我国钢铁产量和需求仍将继续增长,但钢铁企业的经营形势较难扭转,仍将处于微利状态。

3、ABARE:12月14日发布四季度商品报告预测,2011年粗钢产量6.74亿吨,较之2010年的6.3亿吨增长7%。

分析:作为国家的支柱产业,钢铁行业在2011年仍会持续兼并重组,节能减排、淘汰落后产能预计在未来一年仍会持续进行。2011年粗钢产量的增长速度将会放慢,Mysteel推测明年粗钢产量可能维持在6.6-6.7亿吨之间。锰合金各地产能将会在淘汰和兼并中重新洗牌,国内进口锰矿数量有供过于求的迹象。

12月份进口锰矿市场概述

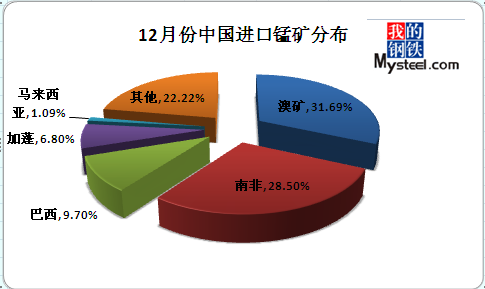

一、11月份中国进口锰矿统计

海关数据显示:11月份澳矿进口334,349.962吨,相比10月份增加794111.989吨;南非矿进口量300,732.126吨,相比10月份增加74205.286吨;另外,巴西矿进口量增加62093.526吨,缅甸矿亦增加约7万吨,加纳矿增加约4万吨,加蓬矿增加3万吨;马来西亚矿进口量和10月份基本持平。

预计12月份锰矿进口亦会维持在高位,不出意外应该高于100万吨。2010年全年进口总量会在1100-1180万吨之间,相比2009年增加约200万吨。

二、中国港口锰矿库存情况

12月份国内港口锰矿库存约有50万吨的增幅。天津港、钦州持港口库存持续冲高。

|

国内港口

|

天津港

|

连云港

|

钦州港

|

防城港

|

北海港

|

湛江港

|

总计

|

日期

|

|

数量(万吨)

|

163

|

18

|

115

|

14

|

12

|

30

|

352

|

12月31日

|

|

数量(万吨)

|

142

|

16

|

101

|

10.4

|

10.6

|

23

|

303

|

11月26日

|

锰矿库存持续冲高,而多数工厂由于锰矿价格持续下跌,采取临时补充库存的策略,矿目前的局面是厂家低库存,港口高库存。

三、中国港口锰矿现货市场分析

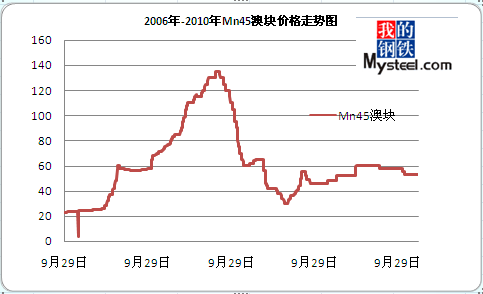

12月份锰矿市场稳中走弱,港口现货价格有小幅走低的趋势。Mn44澳块报54元/吨度,53.5元/吨度亦有成交;Mn45加蓬块报52元/吨度,50-51元/吨度亦有成交;Mn46巴西块报50元/吨度,48元/吨度亦有成交。锰合金企业并没有随着限电政策的放松扩大产能,相反,在12月份、1月份钢厂招标价格连续下跌的情况下,合金厂利润空间进一步缩小,北方部分企业转产镍铁,锰合金产能有缩减趋势。锰矿需求始终没有得到释放,供需矛盾有加大趋势。加之,临近年底部分进口企业急于回笼资金,不断出现低于市场价抛货的现象。以上因素导致锰矿现货价格持续小幅走低。

1月份钢厂招标将会在元旦前后完成。目前出来的钢厂采购价格多维持在8100-8300元/吨度,相比12月份小幅下跌200-300元/吨度。通过调查,目前国内多数锰矿进口企业对春节前的锰矿不再抱有希望,普遍认为锰矿市场会持续目前局面,稳中趋弱。

四、进口锰矿外盘市场分析

外盘市场连续4个月平稳运行。2月份BHP锰矿报盘维持不变,Mn43-44%籽矿报价6.0美元/吨度;Mn44%的锰块矿装船价格为6.5美元/吨度,Mn38%的南非半碳酸锰块矿报价为5.8美元/吨度。Mn37-38南非半碳酸块仍报5.7-5.75美元/吨度。本月由于圣诞节假期等原因,矿山供应会有所减少,在一定程度上有利于缓解中国进口锰矿供过于求的矛盾。

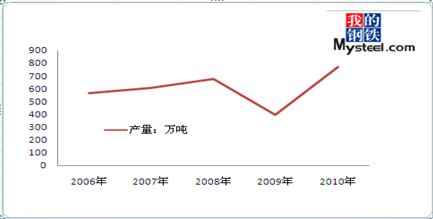

2006-2010年BHP产量走势图

2010年主供中国的几大矿山产量大幅增加,澳洲、南非等增势明显。另外非主流矿亦有增大趋势。而2011年主要矿山仍有继续扩产能之势,这对明年锰矿外盘可能造成不利影响。

总结:12月份锰矿市场持续了前几个月的颓势,无任何反弹迹象;但也不像想象中那么悲观,成交方面略好于11月份。1-2月份的外盘报价均以稳为主,这对国内现货市场起到一定支撑作用,但国内工厂疲软的需求,以及高库存将会影响到未来1-2个月份锰矿价格的走势。预计,2011年1月份锰矿市场价格继续以稳为主,弱势运行。(Mysteel资讯部编辑 请勿转载)

联系方式:姚念标021-26093220;1500957571