Mysteel: 2010年锰矿市场回顾及展望

2010年已经结束,但2010年锰矿市场供需失衡的状况仍会延续。硅锰合金产量在经过第四季度的节能减排洗礼后仍然过剩,2011年1月份硅锰合金价格继续走低,我们离锰矿市场供需平衡还有多远?

回顾2010年下半年锰矿市场一路暗淡,硅锰市场晴雨不定。我们希望能看清市场的本质,理解市场变化的因素。现在笔者试图列举2010年锰矿市场的特点,希望以此抛砖引玉。

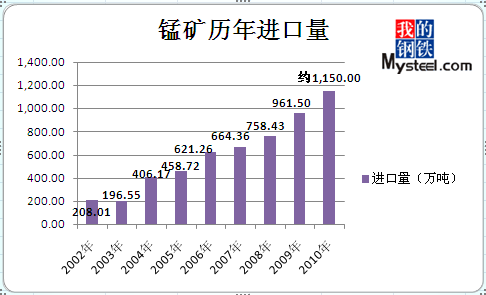

特点一、锰矿进口量达到历史高位

国内锰矿进口量自2003年开始每年递增,到2010年底更是超过千万吨,预计达到约1150万吨。排除2006-2007年,进口量几乎以每年200万吨速度增加。虽然2010年锰矿市场自5月份开始进入漫长的低迷期,8、9、10三个月每月进口仅仅70多万吨,但总量仍冲过了千万吨。

为什么2010年下半年锰矿市场极其低迷的情况下,全年进口量仍然可以达到历史高位?

其一,主供中国的几个重要矿山的矿石产量大幅增加。在经过2009年的低迷后,世界主要锰矿矿山普遍复苏,纷纷扩大产能,造成锰矿市场竞争激烈,无疑是锰矿市场供应过剩的充分条件。

其二、国内进口企业对于2010年锰矿市场的预期过于乐观。2010年初,全球经济逐步复苏,国内钢厂纷纷扩大产能,合金厂亦扩大产能应对日益增多的需求。在1-5月份,市场呈现全面复苏迹象,锰矿进口企业信心大增,普遍增大进口量,造成国外矿山矿石供应紧张的局面。而当市场在6月份急转而下,低迷至10月份时,BHP降价,国内锰矿进口商认为,抄底时机已到开始采购。11月份、12月份锰矿进口量再次冲高。

特点二、国家政策主导锰矿市场

2010年合金企业绕不开“节能减排”这个词汇。好不夸张的说,节能减排的进度主导了下半年锰合金及锰矿市场的发展。

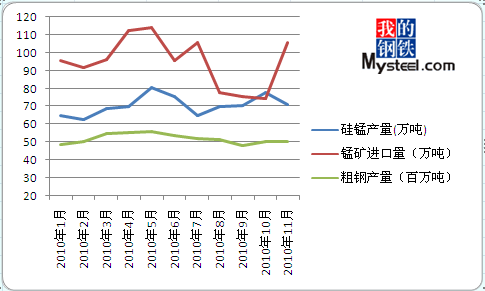

供需关系是影响市场价格的最重要、最基本的因素。供应和需求相互制约、相互影响。供应基本掌握在国外矿山手里;而需求则要按照国家政策主导的意愿来体现。2010年第三季度开始,为了响应行业结构调整,响应“十一五”节能减排的承诺,各省市进行高压式限电,硅锰生产遭受打击,锰矿市场信心备受影响。下面我们通过粗钢产量、硅锰产量、锰矿进口量的走势来分析国家政策对市场的影响。

(数据来源:Mysteel)

(一)、5月是锰矿市场的一个拐点。

国内现货市场在5月10日开始出现微妙变化。6月份BHP报盘整体上调对锰矿价格的坚挺起到有力支撑;但随之政府出台淘汰落后产能政策,让业内人士迷茫。历史经验表明国外主要矿山上调价格会对国内现货市场价格产生利好影响;而以前地方政府的相关政策,执行都不是非常彻底。致使在5月份中旬市场出现观点分歧,看涨、看跌、看稳者开始分流。现在站在2010年结束的节点来看,是当时国家政策的执行力度超出大家的预期,致使部分看涨的人士判断失误。

(二)、7-10月硅锰产量小幅增长。

节能减排的关键时期,硅锰产量小幅增长。这是一个非常奇怪的现象。经过查询,我们认为有以下2点原因可以解释这个不合理的增长。1、现货价格的攀升促使产量增加。经过5-8月的产量下跌,价格下跌。硅锰市场初现供应不足,在节能减排的影响下,硅锰企业普遍判断,硅锰供不应求的局面会在未来几个月内持续出现。加之硅锰市场价格开始攀升,随之扩大产能。2、地方政府执行力度的问题。虽然此次节能减排过程中,限电、淘汰落手产能等措施均是近年来最严重的一次,但由于多数硅锰企业是地方政府的税收大户,地方政府执行尺度有别,期间多数企业可以间歇性生产。

(数据来源:Mysteel)

(三)、10-12月份硅锰产量下降和锰矿进口量骤增产生步调相反

2010年10月份硅锰产量小幅下跌,而锰矿进口量却迅速增加。原因何在?其一,10月份BHP开始调低报价,大大刺激了锰矿进口量的增加。锰矿进口企业认为当时的外盘报价已经处于历史价格的中低时期,纷纷采购,押宝12月份。其二,10月份开始钢厂硅锰招标价格开始走低,大大打击了硅锰企业生产的积极性。加之,11月份开始进入“十一五”节能减排的收官阶段。多数省市加大限电力度,造成硅锰产量下降。

总之,国家政策是2010年影响锰矿价格不可回避的重要因素。随着节能减排指标的完成,国家“十二五规划”虽然也涉及节能减排,但2011年是“十二五”的第一年,预计,节能减排对合金企业产量的影响会有所减弱。

特点三、锰矿价格持续低位运行造成港口高库存

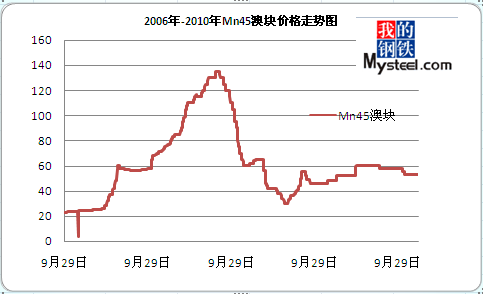

2010年5月中下旬锰矿价格开始走低。Mn45澳块从68元/吨度跌至目前54元/吨度,下跌幅度约20.5%。

(数据来源:Mysteel)

由于锰矿价格持续走低,锰矿需求减少,造成港口库存大幅增加。到11月份锰矿库存急剧上升,并在12月底达到顶峰。

|

国内港口

|

天津港

|

连云港

|

钦州港

|

防城港

|

北海港

|

湛江港

|

总计

|

备注

|

|

数量:万吨

|

163

|

18

|

115

|

14

|

12

|

30

|

352

|

2010.12.31

|

|

数量:万吨

|

63

|

14

|

78

|

21

|

9

|

22

|

207

|

2010.3.5

|

以上内容我们简要回顾了2010年的锰矿市场。而2011年的矿市场又将何去何从?实事求是的讲我们任何人都没有能力100%的预测市场。只能通过所了解的各种利好和利空因素去判断哪种情况出现的概率较大。下面简要列举已知的宏观政策和2011年上下游走势可能对锰矿市场的影响。

(一)、财政部原部长:2011中国GDP有望实现9%。

(二)、发改委编制重点产业规划,钢铁石化等部分行业面临洗牌。

(三)、2011年钢铁业利润850亿元,2011年或延续低利润

(四)、2011年大宗商品市场被普遍看好。

通过宏观政策导向可以发现,发展仍是主要基调。钢铁产业链面临调整,所谓调整亦是微调。在产业没有升级以前,2011年钢铁业利润仍会延续低利润,相应的锰合金企业亦是低利润。但大宗商品被普遍看好,包括铁矿市场持乐观的人士较多,相应的锰矿外盘应该整体略高于2010年。

锰矿下游:2011年粗钢产量的预测为6.6-6.7亿吨,相比2010年小幅增加。这对铁合金行业是利好消息。锰合金产能现阶段是过剩的,但2010年10月份之后产量走势是下降的,预计2011年3月份以后硅锰供需会逐步平衡。总体而言,锰合金产量是增加的趋势。

锰矿矿山:全球主要矿山的产量在增大。预计2011年全球矿山的锰矿产量仍会继续增加。但2011年国内锰矿进口量,不需要继续大幅的增长。如果国内锰矿进口量控制在2010年的水平,2011年锰矿市场将会趋于供需平衡;如果锰矿进口量继续以每年递增200万的增幅上升,锰矿市场价格将会受到较大影响。

目前锰矿港口库存处于峰值时期,达350万左右,但从上周变化来看,港口库存亦开始减少。2011年前2-3个月应是去库存的主要阶段。市场价格趋于平稳的概率较大。但就2011年全年的锰矿市场而言应略好于2010年。(Mysteel资讯部编辑 请勿转载)

联系方式:姚念标 021-26093220;1500957571