Mysteel:从1月份宏观数据看未来钢市走向

2月15日,国家统计局公布了1月份的宏观经济数据,总体呈现平稳态势,其中市场普遍关注的CPI同比增速为4.9%,低于之前市场普遍预期的5%以上。2月8日,中国人民银行决定从2月9日起上调人民币存贷款基准利率0.25个百分点,说明当前通胀压力依然较大。那么,未来经济政策的走向如何?1月的宏观数据对钢市的影响如何?本文将从信贷和通胀以及进出口等方面进行分析。

一、从信贷和通胀数据看

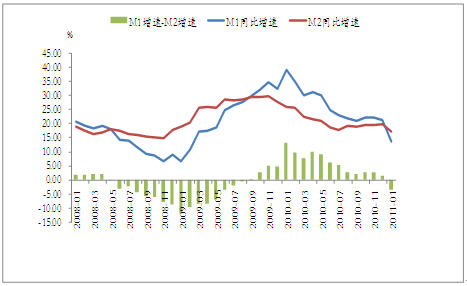

根据国家统计局公布的数据,1月份人民币贷款增加1.04万亿元,同比少增3182亿元。说明前期央行一系列的紧缩政策压制了1月的信贷规模。另一方面,1月末,广义货币(M2)余额73.56万亿元,同比增长17.2%,增幅比上年末低2.5个百分点,比上年同期低8.9个百分点,快速接近16%的政策目标;狭义货币(M1)余额26.31万亿元,同比增长13.6%,增幅比上年末低7.6个百分点,比上年同期25.4个百分点。M1、M2的剪刀差自2009年9月以来首次由正转负,表明1月份市场的资金活性进一步降低。

但M1、M2剪刀差的负值可能是一种暂时现象。1月份M1增速的大幅回落主要是受基数效应(2010年1月M1同比增速为38%)以及节假日等因素的影响,并非企业经营活力的减弱。随着短期因素的消失,未来M1增速将可能出现回升。

图1 M1、M2增速放缓

资料来源:国家统计局

图2 新增贷款增速回落

资料来来源:国家统计局

1月份我国CPI同比增长4.9%,略低于市场预期。尽管可能受到计算基期和权重调整的影响,但影响幅度有限。食品价格的带动效应仍是CPI上行的主要原因,1月份食品价格同比上涨达到10.3%,非食品类价格上涨2.6%。同时,PPI的同比增速达到6.6%,创2010年4月以来的新高。表明PPI对CPI上涨的推动作用仍未得到明显改善,未来通胀压力依然较大。

1月份信贷和通胀数据低于预期并不能改变央行收紧货币政策的趋向,未来央行仍可能采取加息、准备金等手段收缩流动性。差别存款准备金的操作也将进入实质性阶段。

图3 CPI和PPI持续上行

资料来源:国家统计局

图4 食品价格带动作用依然明显

资料来源:国家统计局

从信贷和通胀数据看钢材市场:

1.从外部环境来看,欧美经济的持续回暖、全球范围的流动性过剩有助于推动铁矿石等商品价格大宗的持续上涨,进而会增加中国输入性通胀的压力,在一定程度上会推动钢价的上行。

2.CPI和PPI的持续高企使得市场对政府管理通胀的预期丝毫没有减弱,这将会制约钢价上涨的空间。1月份CPI低于预期并不意味着通胀压力的减轻,未来2个月仍然存在加息一次和上调存款准备金的可能。

二、从进出口数据看

继去年12月首次站上2900亿美元高点后,今年1月我国进出口总值继续保持强势。根据海关统计,2011年1月我国进出口总值为2950.07亿美元,同比增长43.9%,其中进口为1442.73亿美元,同比增长51%,出口为1507.34亿美元,同比增长37.7%,进出口增速均超出了之前的市场预期。

外围经济复苏好于预期,特别是欧美等发达经济体的持续复苏是我国出口快速增长的主要原因。1月份中国对美国和日本的出口增速均超过30%。而进口快速增长的主要是受国内需求强劲以及节假日等因素的影响。另一方面,1月份胡锦涛主席访美期间签署的450亿美元的对华出口协议也在一定程度上推动了1月份进口的增长。1月份中国对美进口的同比增速为50.2%。

图5 进出口增速快速反弹

资料来源:中国海关

图6 贸易顺差持续收窄

资料来源:中国海关

钢材的进出口情况。1月我国钢材出口量为312万吨,同比增长8.2%,环比去年12月增加28万吨;钢材进口量为164万吨,同比增长21.7%,环比去年12月增加23万吨。外需的恢复使国际钢价近期表现强势,导致内外订单价差扩大是1月份钢材出口增加的主要原因。

铁矿石进口。1月份我国铁矿石进口量为6897万吨,同比增长47.94%,环比增长18%,铁矿石单月进口量创出历史新高。进口均价为每吨151.4美元,同比增长66.1%,基本接近了08年8月154.5美元/吨的峰值。铁矿石进口量的大幅增加一方面是由于随着节能减排力度的减弱,国内原料需求恢复正常;另一方面是由于受澳洲水灾以及印度提高铁矿石出口税的影响,市场涨价预期强烈,部分钢厂和贸易商突击进口所致。

从进出口数据看钢材市场:

1.在外围经济持续复苏的带动下,进出口总额大幅超出市场预期。但由于外围经济的新增风险和不确定性依然存在以及国内继续推行紧缩政策,未来进出口可能呈现稳步回落的态势。

2.1月份钢材出口形势较去年12月略有好转。但考虑出口退税政策的继续实施、人民币升值以及印度钢厂低价资源冲击等因素的影响,钢材出口大幅增加的趋势可能难以持续。

3.1月份铁矿石进口量的大幅增加说明市场涨价预期依然强烈。短期内由于澳洲水灾的影响以及国内需求的增加,铁矿石进口增加的态势仍将持续,矿价仍将维持高位运行。但随着国内矿生产能力的大幅增加,国内钢厂和贸易商对进口矿的采购比例会有所降低,进口矿的价格或将逐步回落。

(我的钢铁研究中心MRI 刘慧峰)