9月份国际国内镍市震荡运行

概述:8月份利空消息弥漫,市场对欧洲债务危机担忧升级,且美国评等遭遇下调,引发全球金融市场恐慌情绪蔓延,风险厌恶情绪主导市场,LME镍价大幅下挫,而后市场对Q3是否出台的争议,令LME镍低位震荡。受伦镍影响,国内电解镍市场走势紧随其后,由于镍板与镍铁价格倒挂,8月份钢厂对镍板采购需求增加,由于价差拉大,俄镍成交好于金川镍。由于镍铁现货资源趋紧,高镍铁价格下跌幅度不大,中低镍铁价格保持坚挺,厂家降价意愿都比较弱。随着月底伦镍的反弹,市场人气好转,信心开始增加,估计9月份伦镍震荡上行的概率比较大,镍铁和镍矿价格小幅波动。

一、8月红土镍矿市场小幅波动进口量继续增加

(一)8月份国内进口红土镍矿市场震荡维稳

在美国评等遭遇降级以及欧洲债务危机唯恐蔓延等利空消息引发的对全球经济衰退的担忧加深,8月金融市场再次遇到血雨腥风,大宗商品的走势不明朗,LME镍价也受到不小的影响,走势较难把握,由于8月11日开始印尼处于穆斯林斋月,故8月上旬中国从印尼的镍矿石订单量暴增,国内港口镍矿石到货暴增,港口仓储空间紧张。月初镍矿市场较活跃,但随着伦镍重挫,一些民营不锈钢厂下调镍铁采购价格,镍铁现货成交较为僵持,镍铁厂家采购积极性有所降低,从而镍矿市场开始趋弱。本月镍矿现货市场经历了由活跃到观望再到趋弱的转变,只是8月下旬镍矿价格下跌幅度并不明显,下游买家观望情绪较为浓厚。截止目前,现印尼CFR2.0%fe29在102美元/吨,菲律宾0.9-1.1%fe49在30美元/吨。河北港1.8fe13-1.9%fe21在740-840元/吨,0.9-1.1%fe49在310-330元/吨。山东港2.0%fe12在910-930元/吨,1.4fe25-1.5%fe25在360-410元/吨。(见图1)

图1:国内主要港口红土镍矿价格走势图数据来源:mysteel.com

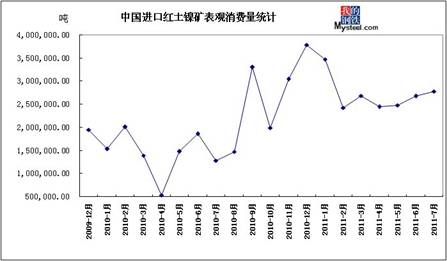

(二)7月份中国红土镍矿表观消费量继续小幅增加

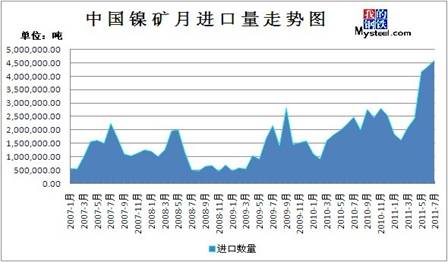

7月份我国共进口镍矿约463.27万吨,环比(440.07万吨)增长5.27%,同比(251.02万吨)大幅增长84.56%,1-7月份累计进口2120.91万吨,同比增长72.11%。其中,7月从印度尼西亚进口224.13万吨,环比(217.2万吨)增加6.93万吨,2011年1-7月累计进口量为1248.54万吨;从菲律宾进口234.9万吨,环比(220.53万吨)增长14.37万吨,2011年1-7月累计进口量为845.68万吨。7月份低镍高铁镍矿依旧畅销,该类矿主要被国内企业充当铁矿来搭配使用,据闻个别大型企业都开始考虑使用此类矿。由于7月中旬开始镍铁市场惜售待涨,生产积极性有所提高,对镍矿询盘开始积极,据mysteel统计,7月份中国红土镍矿月表观消费量大概为277.91万吨。(见图2、3)

图2:中国进口红土镍矿表观消费量统计数据来源:mysteel.com

图3:中国红土镍矿进口量统计数据来源:海关

二、8月国内镍铁市场走势不一 现货趋紧

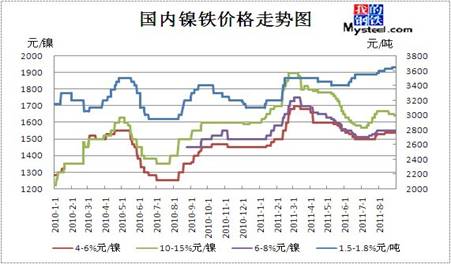

(一)8月低镍铁市场坚挺上扬 高镍铁稳中趋弱

8月份LME镍价格震荡下跌为主,一度深跌至20660美元/吨,投资者避险情绪高,电解镍价格紧随伦镍走势,市场人气较为低迷,不过高镍铁下跌幅度较小,下游钢厂低价拿货比较困难,中镍铁比较稳定,低镍铁市场坚挺。截止月底,1.6-1.8%镍铁报3650元/吨,较之上月底涨50元/吨以上,4-6%镍铁报1540-1550元/镍,6-8%镍铁报1550-1580元/镍,10-15%镍铁报1630-1660元/镍。(见图4)

低镍铁方面,一枝独秀,7月底大型镍铁厂家接新订单情况不错,当时成交价在3600元/镍。8月份下游钢厂需求不错,在焦炭、镍矿价格坚挺的情况下,且生产企业基本没有现货库存,厂家报价小幅上扬,朝3650元/吨靠拢,中旬不锈钢厂1.6-1.8%镍铁采购价格为3850元/吨(包到含税)。临近8月底,低镍铁厂家开始签下个月订单,主流价格仍稳定在3650元/吨,个别企业报价在3700元/吨。

中镍铁方面,8月份资源始终处于较为紧张状态,江苏一些小高炉因环保等原因处于停产检修状态。太钢8月份中镍铁采购价格为1650元/镍。8月初中镍铁价格小幅上涨,只是价格较为混乱,一些厂家6-8%镍铁成交价格为1600元/镍,4-6%镍铁成交价格为1570-1580元/镍,出厂含税或到厂含税均有,且厂家惜售情绪也比较浓厚,低价资源十分稀少。虽然8月份伦镍大幅下跌之后低位震荡,但是对中镍铁市场影响不大,因高镍铁折算成纯镍的价格价格高于现货电解镍,部分钢厂开始缩小高镍铁采购量,转向中低镍铁的询盘,故即使到了8月底,高镍铁价格小幅下滑之后,中镍铁价格依然较为坚挺。

高镍铁方面,7月下旬太钢出台8月份高镍铁采购价格1740元/镍,宝钢高镍铁采购价为1680元/吨,促使多数镍铁厂家惜售待涨,8月初部分镍铁厂家报价高至1720-1730元/镍。但是随着伦镍大幅下跌之后,一些非月度定价的钢厂下调采购价格至1670-1680元/镍(包到含税),而后再降至1650元/镍(包到含税),只是到货情况不理想,买卖双方较为僵持,因为镍铁厂家除执行前期订单外,一些镍铁厂家宁愿囤货不出,从而市场可流通的现货资源少,镍铁厂家降价意愿比较低。月底随着宝钢高镍铁1620元/镍采购价格的出台,镍铁厂家也只能小幅下调报价,不过不少厂家仍坚持1650元/镍的报价,期待9月份市场的好转。

图4:中国镍铁价格走势图数据来源:mysteel.com

(二)2011年7月镍铁进口量环比增长41.68%

6月前半月LME镍震荡下跌,场内镍于16日跌至21605美元/吨,而后震荡上扬,月底迈向23000美元/吨以上。镍价的下跌令大型不锈钢厂和贸易商有机可乘,亦增加了点价的机会,6、7月份镍铁进口量都呈上扬态势。而6月下旬不锈钢厂制定的7月份10-15%镍铁采购价格为1580-1620元/镍,一些镍铁厂家7月份依旧选择减产检修,但是镍矿进口依旧处于增长态势,主要还是低镍高铁镍矿大受青睐,而且7月上旬某大型不锈钢厂将10-15%镍铁采购价格调整至1700元/镍,刺激镍铁厂惜售待涨,对镍矿询盘也比较积极。

7月镍铁进口量为11261.187吨,环比(8007.852吨)增长40.627%,同比(10239.04吨)增长9.98%,1-7月份累计进口67907.648吨。其中,随着灾后太平洋镍业恢复生产,7月我国从日本进口了876.253吨,6月份进口量为0;从哥伦比亚进口了2633.708吨,环比减少86.418吨,平均价格为8633.23美元/吨,环比下降1112.16美元/吨;从前南斯拉夫马其顿进口1830.708吨,环比减少608.428吨,平均价格为5034.74美元/吨,环比下降270.17美元/吨;从新喀里多尼亚进口1567.6吨,环比增加358.61吨,平均价格为5308.22美元/吨,环比下降1183.8美元/吨。另外,今年我国首次从多米尼加共和国进口镍铁3544吨,平均价格为9768.02美元/吨。(批注:多米尼加共和国(西班牙文:RepúblicaDominicana),中美洲加勒比海国家,与海地共处于西班牙岛)

三、国内现货镍部分

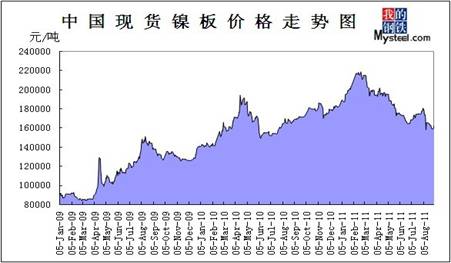

(一)8月份国内镍板价格下跌为主 俄镍成交好于金川镍

受LME镍冲高至24800美元/吨之后,受欧美债务危机影响,镍价迅速下跌,令国内现货镍市场承压,紧随伦镍走势。8月1日金川现货镍冲高至18.1-18.12万元/吨,而后一路下跌至9日的15.8-15.85万元/吨,俄镍位于15.65-15.7万元/吨,俄镍与金川镍价差拉大,此时交易十分活跃,下游用户入市采购,一些钢厂采购量达到一两百吨,故到了9号下午,贸易商都不愿意出货了。随后镍板价格迅速反弹至16.6万元/吨,8月中旬基本在16.5万元/吨上下波动,市场人气较为低迷,买卖双方观望情绪浓厚。下旬又慢慢回落至16万元/吨以下,且随着点价机会的增加,俄镍市场到货量增加,随着与金川镍价差的再次拉大,俄镍成交偏多。月底受伦镍价格的反弹而重新站上16万元/吨以上的价位。

受伦镍震荡下跌影响,8月份金川集团八次调整电解镍出厂价格,从7月底的17.8万元/吨调整至8月底的16.3万元/吨,环比跌幅为8.4%。除了月头月尾出厂价格上涨之外,其余五次均下调,再次印证8月镍板下跌趋势。而8月24日金川主动下调镍板价格,主要是为了抑制点价。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图数据来源:Mysteel整理

表1:2011年8月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

(二)7月份中国精炼镍进口量环比增长36.7%

7月份精炼镍进口18990吨,环比增长36.7%,同比增长32.45%,2011年1-7月累计进口118302吨,同比增长15.78%。其中,从俄罗斯进口9016吨,环比增长45.44%,同比增长53.24%,1-7月累计进口55236吨,同比增长50.97%;从加拿大进口2470吨,环比增长14.72%,同比减少22.18%,1-7月累计进口18521吨;从澳大利亚进口3747吨,同比增长110.36%,1-7月累计进口16200吨。而随着8月LME镍价下跌,期间点价机会增加,估计8月份精炼镍进口量将继续增加。(见图6)

图6:中国精炼镍净进口量走势图数据来源:中国海关

(三)7月份国内电解镍产量与上月基本持平

7月份中国电解镍产量与上月基本持平,达到27108.2吨,同比增长55.3%,1-7月份总产量达到162,229.5吨,同比增长45.7%。(见图7)

图7:中国电解镍产量图数据来源:中国有色金属工业协会

四、国际市场分析

(一)全球1-6月全球镍市供应小幅过剩4100吨

世界金属统计局(WBMS)8月17日公布的数据显示,2011年1-6月期间,全球镍市供应小幅过剩4,100吨。

2010年全年为供应过剩2,000吨,该数据中包括中国大量的进口。

1-6月期间镍矿山产量为750,400吨,较2010年同期增长52,000吨。

WBMS表示,和2010年1-6月相比,日本炼厂产量减少7,300吨,且表观需求下滑5,700吨,但未提供具体对比数据。

2011年上半年全球表观需求同比增加83,000吨。

2011年6月,镍冶炼厂产量为145,400吨,消费量为145,600吨。(见图8)

图8:WBMS全球精炼镍供需平衡图数据来源:WBMS,Mysteel

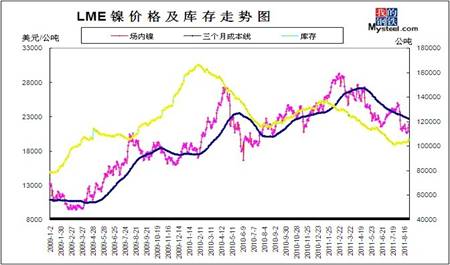

(二)8月份LME期镍大幅下挫

8月初LME镍继续延续7月底走势,冲高至24800美元/吨,而后镍价出乎意料的大幅下挫,市场恐慌情绪一度涌现,投资者避险情绪加剧,于8月下旬跌至今年以来最低位20660美元/吨,主要是因为欧美债务危机等引发的对全球经济面临二次衰退的担忧情绪升级,拖累基本金属走低。

LME场内镍价格从7月底的24995美元/吨回落至8月底的21950美元/吨,环比跌幅为12.18%。8月份LME库存增加,月底库存达到105780吨,较之7月29日增加3240吨,涨幅为3.16%。

本月利空消息占据优势,LME基金属疲惫,8月上旬镍价重挫:1、市场对欧债危机蔓延的担忧重燃,以及未来经济成长的忧虑情绪令市场承压。2、5日标准普尔公司将美国AAA级长期主权信用评级下调一级至AA+,并维持评级前景展望为“负面”,引发全球金融市场恐慌情绪蔓延,导致风险资产继续遭遇抛售,风险厌恶情绪主导市场。8月中旬因美联储宣布维持0-0.25%的现行利率不变且将至少维持到2013年中,且美国就业市场等数据好于预期,以及惠誉确认美国AAA级评等,从而令LME市场有所缓和,镍价震荡回调。8月下旬镍价低位震荡,因对全球经济和欧洲债务危机的担忧令投资者风险厌恶情绪上升,镍价继续承压,而后投资者均在关注于8月26日举行的全球央行年会,操作谨慎,美联储主席伯克南讲话虽没有提及Q3,不过提及准备在必要时采取适当措施来刺激经济更强劲复苏,且投资者认为很有可能在9月将召开的议息会议达成,LME镍收涨。

图9:LME期镍价格与库存走势图数据来源:LME

五、不锈钢行业分析

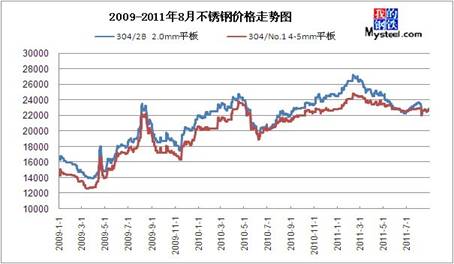

(一)8月份300系不锈钢市场先跌后窄幅震荡

图10:中国无锡不锈钢价格走势图数据来源:Mysteel,Mybxg

由于8月上旬LME大幅下挫,不锈钢市场遭遇“黑八月”,市场人气重挫,无锡304/2B2.0mm平板从月初的23700元/吨跌至9日的22000元/吨,跌幅达1700元/吨。伦镍下调对于不锈钢的打击再次暴露了不锈钢市场本身的虚弱疲软,值得庆幸的是资源供应在本次跌局中起到了有效的支撑。8月中旬开始伦镍低位震荡,300系不锈钢市场小幅震荡,不过贸易商报价较为凌乱,市场分歧凸显,造成市场高低价资源相差甚远。下旬商家信心一般,保存大部分库存特别是好公差资源是为市场最常见的现象。月底不锈钢成交较为低迷,且不少商家资金较为紧张,报价稍显弱势。

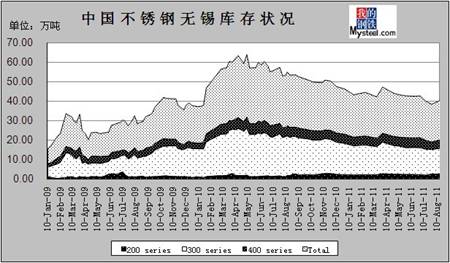

(二)8月份不锈钢库存小幅增加1.06万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为20.37万吨,其中,冷轧库存量约为12.16万吨,热轧库存量约为8.21万吨。与上次(07月29日)统计相比,冷轧库存增加0.29万吨,约增加2.44%。热轧库存增加0.75万吨,约增加10.05%。

无锡市场上的显性库存中,太钢、天管库存占有率约为51.06%,宝钢和宝新库存占有率约为5.69%,联众库存占有率约为16.02%,张浦、青浦库存占有率约为6.62%,酒钢库存占有率约为5.72%,东方特钢库存占有率为1.74%,进口及其它钢厂库存占有率为13.15%。(见图:11)

图11:中国不锈钢无锡库存状况数据来源:Mysteel,Mybx

(三)2011年7月主要不锈钢厂不锈钢产量为84.92万吨

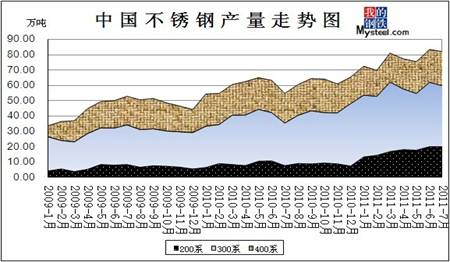

2011年7月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量84.92万吨。其中热轧55.26万吨;冷轧29.66万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为82.34万吨。其中400系22.38万吨,300系39.8万吨,200系20.16万吨。(见图12)

图12:中国不锈钢产量走势图数据来源:mysteelmybx

(四)7月份不锈钢镍消费量有所减少

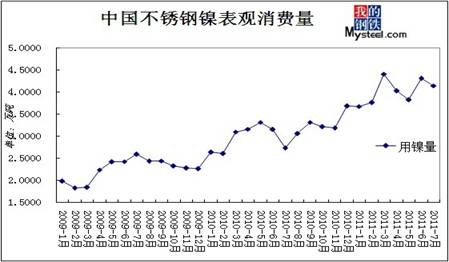

据mysteel统计,7月份不锈钢市场缓慢回升,成交略有起色,不过国内主要钢厂出现集中检修情况,故部分钢厂采购数量有所减少,采购机制也变得比较灵活,一些钢厂改为每周询价。从而7月份不锈钢厂对镍需求量小幅减少,大约为4.15万吨。(见图13)

图13:中国不锈钢镍表观消费量数据来源:mysteelmybx

六、市场分析预测

现货镍方面:在8月26日的全球央行年会上,伯南克并未就QE3作出任何明确表态,而将QE3的悬念留到了9月20日至21日的美联储议息会议上,称届时将进一步评估经济前景,并在维持物价稳定的前提下使用适当的金融工具提振经济。且伯南克预计美国下半年经济将随着这些负面影响的逐渐消退而有所好转。从而市场人气受到鼓舞,伦镍反弹,投资者将继续关注9月份议息会议以及在此期间欧美公布的经济数据,只是OE3能否救场仍存争议,不过LME镍20000美元/吨的底部基本形成支撑,市场人士预计9月份LME镍价格将震荡上行,当然也有一些市场人士持反对意见。虽然8月份不锈钢厂采购需求有所增加,不过主要还是由镍板价格与镍铁价格倒挂导致的,俄镍由于价格优势,不锈钢厂比较青睐,所谓的金九银十,不知不锈钢市场能否迎来一波行情,估计9月份现货镍市场将震荡运行,随LME镍走势而波动。

镍矿方面:由于月底大中型不锈钢厂下调9月份镍铁采购价格,对镍矿市场造成一定的冲击,报价略有下调,矿山方面继续观望市场,镍铁厂询盘趋弱,实际成交价格已经回落。江苏一些小高炉9月份将继续停产检修,厂家表示9月底将恢复生产,然而具体复产时间还得看政府的决定,而部分矿热炉厂家也没有满负荷生产,预计9月份镍矿市场将弱势震荡盘整。

镍铁方面:目前大中型钢厂9月份采购价格已经出台,10-15%镍铁采购价格在1620-1650元/镍(包到),太钢则是按照9月份长江现货镍月均价来结算,目前镍铁市场观望情绪比较浓厚,部分高镍铁厂家接单意愿不高,只签了部分订单,想待市场较为明朗之后再签新单。随着国际市场的好转,且现在镍铁现货资源较为紧张的情况下,部分市场人士比较乐观,认为高镍铁价格仍有上涨机会,估计9月份镍铁市场小幅波动,大涨大跌的可能性低。

不锈钢方面:上半年来不锈钢出口持续上升,国外市场分担了国内市场需求,再次,九十月份的消费旺季预期或许能够带动一波行情,不过人民币持续升值将给外贸出口带来压力,限制着长期不锈钢的价格。随着国际经济形势的缓慢好转,9月份LME镍价或将震荡上行,不锈钢价格或有回升空间。(我的钢铁网:王春芳 王蕾 Mysteel.com镍系组编辑请勿转载)