10月份国际国内镍市继续弱势震荡

概述:9月份国际利空消息层出不穷,欧洲债务危机持续以及其对西方世界需求前景的负面影响,再加上对有关美国政府如何振兴其经济的担忧,继续令全球市场不安,风险厌恶情绪继续主导市场,LME镍价一跌再跌,9月下旬暴跌至17000美元/吨,创今年新低。受伦镍影响,国内电解镍市场走势紧随其后,低迷运行,虽然9月份钢厂对镍板采购量有所增加,但是整体成交稍显弱势。由于镍板与高镍铁价格倒挂,在成本的支撑下,镍铁厂降价意愿较弱,高镍铁现货成交僵持,中低镍铁成交不错。由于国际宏观环境仍具不确定性,估计10月份伦镍仍受宏观面影响,低位震荡的可能性比较高,镍板、镍铁以及镍矿市场还得视伦镍市场和不锈钢需求而定。

一、9月红土镍矿市场走势不一进口量持续增加

(一)9月份中高品位红土镍矿市场弱势阴跌低镍高铁矿坚挺

9月份国内进口中高品位红土镍矿市场弱势阴跌,成交清淡,而低镍高铁镍矿价格坚挺,小幅上涨,整体成交较为活跃。由于近阶段欧美债务危机影响LME镍持续下跌。本月开始菲律宾也开始进入雨季,印尼、菲律宾发货受到影响。但矿山报价暂无变化。而国内合适资源偏紧,市场观望气氛浓厚,下跌幅度有限。今年镍铁与镍板价格首次出现倒挂现象,镍铁厂家以及镍铁贸易商表现较为担忧,整体态势表现疲软,同时下游钢厂采购依旧维持在低迷状态,镍铁采购方面与之前相比较稍有放缓。中高镍矿市场因此也较为低迷,观望气氛浓厚。而铁50%以上的低镍矿因充当铁矿石的部分职能,故受国内炼铁厂和中小钢厂的青睐,据市场消息少数规模较大的钢厂也开始采用低镍矿,从而低镍高铁镍矿价格坚挺,铁50%以上的镍矿成交价格在360-380元/吨。截止目前,CFR印尼2.0%fe29在102美元/吨,菲律宾0.9-1.1%fe49在30美元/吨。河北港1.8fe13-1.9%fe21在730-830元/吨,0.9-1.1%fe49在310-330元/吨。山东港2.0%fe12在900-920元/吨,1.4fe25-1.5%fe25在350-400元/吨。(见图1)

图1:国内主要港口红土镍矿价格走势图数据来源:mysteel.com

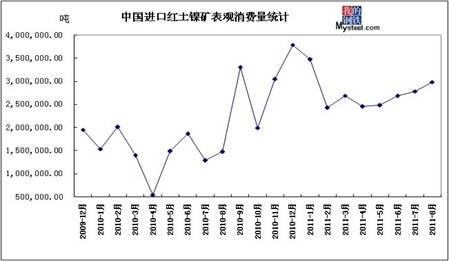

(二)8月份中国红土镍矿表观消费量继续小幅增加

8月份我国共进口镍矿约533.91万吨,环比(463.27万吨)增长15.25%,同比(203.01万吨)大幅增长162.997%,1-8月份累计进口2651.17万吨。其中,8月从印度尼西亚进口242.56万吨,环比(224.13万吨)增加18.43万吨,2011年1-8月累计进口量为1491万吨;从菲律宾进口289.32万吨,环比(234.9万吨)增长54.42万吨,2011年1-8月累计进口量为1131.45万吨。低镍高铁矿因其性价比较高,而继续受国内炼铁企业和中小钢厂喜爱,继续充当铁矿的部分职能,即使价格坚挺上扬,但是仍受贸易商的追捧,8月份低镍高铁矿进口量继续增加。由于8月份国内不锈钢厂镍生铁采购价格上涨,镍铁厂家生产积极性有所提升,从而对镍矿需求量小幅增加,据mysteel统计,8月份中国红土镍矿月表观消费量大概为298.38万吨(主要用在镍铁生产方面)。(见图2、3)

图2:中国进口红土镍矿表观消费量统计数据来源:mysteel.com

图3:中国红土镍矿进口量统计数据来源:海关

二、9月国内镍铁市场走势不一8月进口量增加

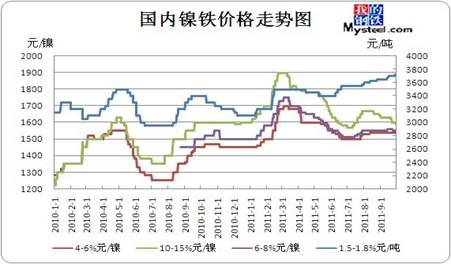

(一)9月低镍铁市场坚挺上扬中镍铁大体稳定高镍铁小幅下跌

9月份LME镍价格继续震荡下行,9月下旬一度暴跌至17000美元/吨,投资者避险情绪高,电解镍价格紧随伦镍走势,镍板与高镍铁价格继续倒挂,高镍铁成交僵持,而中低镍铁成交不错。截止月底,1.6-1.8%镍铁报3700-3730元/吨,较之上月底涨50元/吨以上,4-6%镍铁报1530-1550元/镍,6-8%镍铁报1540-1580元/镍,10-15%镍铁报1590-1620元/镍,跌30元/镍左右。(见图4)

低镍铁方面,继续一枝独秀,价格坚挺上扬。因铁50%以上的低镍高铁矿炙手可热,成交价格攀升,从原来的330-340元/吨涨至月底360-380元/吨,从而也带动了铁48-49%镍矿的价格,低镍铁生产企业成本增加,再加之下游不锈钢厂需求不错,厂家供应量稳定,故报价小幅上扬,9月底厂家报价朝3750元/吨靠拢,而8月底时1.6-1.8%主流成交价为.3650元/吨。

中镍铁方面,价格比较混乱,江苏一些小高炉因环保等原因依然处于停产检修状态,市场资源偏紧。因高镍铁价格回落幅度有限,且与镍板价格倒挂,故部分不锈钢厂已经采取镍板搭配中镍铁的采购模式来降低成本,故中镍铁需求有所增加,因而部分厂家6-8%镍铁坚持报1580-1600元/镍,4-6%镍铁价格为1560-1580元/镍,只是成交价格稍有落差,厂家惜售情绪较为浓厚。9月份下旬伦镍暴跌之后,各厂家表现不一,6-8%成交从1530-1620元/镍不等,一些厂家十月份订单已经签满,而一些厂家10月份订单尚未签订,且心态略显悲观。

高镍铁方面,现货成交一直处于僵持局面,9月份始终高不成低不就,因高品位镍矿价格较为坚挺,厂家不愿轻易下调价格,观望情绪浓厚。9月太钢镍铁采购价格按照长江现货镍均价执行,宝钢高镍铁采购价为1620元/吨,其余不锈钢厂采购价格大体在1620-1630元/镍,因镍板价格更具优势,故部分不锈钢厂已经缩减高镍铁的采购量。因伦镍后期走势不明,虽然看空气氛较为浓厚,但是不锈钢厂迟迟未定高镍铁采购价格,估计要待十一之后再定价,钢厂对高镍铁持看跌态度,而镍铁厂家则表示若镍矿价格不降,而镍铁价格被迫下跌的话,选择减产的可能性会比较大。

图4:中国镍铁价格走势图数据来源:mysteel.com

(二)2011年8月镍铁进口量环比增长14.39%

7月份延续反弹之局势,一路震荡上行,从月初的23000美元/吨涨至月底的24995美元/吨,市场信心好转,市场人士对8月份市场较为看好,进口兴趣增加。8月初LME镍继续延续7月底走势,冲高至24800美元/吨,然而欧美债务危机等引发的对全球经济面临二次衰退的担忧情绪升级,市场恐慌情绪一度涌现,投资者避险情绪加剧,拖累基本金属走低,8月下旬跌至20660美元/吨,市场点价机会增加。8月份国内不锈钢厂镍生铁采购价格小幅上扬,10-15%镍铁价格在1680-1740元/镍之间,下游不锈钢厂需求尚可,从而也带动了进口市场,8月份我国进口镍铁小幅增加。

8月镍铁进口量为12881.887吨,环比(11261.187吨)增长14.39%,同比(12553.751吨)增长2.6%,1-8月份累计进口80789.535吨。其中,8月份来自日本的镍铁进口量增幅明显,主因太平洋镍业早已恢复生产,8月我国从日本进口了3174.403吨,环比增长262.27%,平均价格为4836.13美元/吨;从哥伦比亚进口了2466.282吨,环比减少167.426吨,平均价格为8840.6美元/吨;从前南斯拉夫马其顿进口1882.218吨,环比减少51.51吨,平均价格为5404.7美元/吨;从新喀里多尼亚进口997.98吨,环比减少569.62吨,平均价格为5683.99美元/吨;从多米尼加共和国进口镍铁2576吨,平均价格为9218.46美元/吨。

三、国内现货镍部分

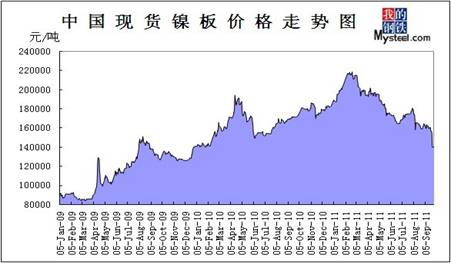

(一)9月份国内镍板价格继续下跌人心惶惶

9月伦镍价格低位震荡,下旬市场受到重创,价格一夜暴跌至17000美元/吨,市场恐慌情绪浓重,国内市场深受其影响,价格波动频繁。9月1日金川现货镍冲高本月最高价至16.52万元/吨,而后下行为主,在16万元/吨以上的价位运行了半个月,俄镍与金川镍价差逐渐拉大,且金川集团的调价也对现货市场造成一定的抑制,下游不锈钢厂观望居多,再加之沪伦比值转正增加点价机会,进口资源陆续抵沪,现货镍整体成交氛围偏淡。9月下旬,随着伦镍暴跌至2万美元/吨以下,23日现货镍价格跌幅超过10000元/吨,达到今年以来的最低值,当时俄镍价格位于13.8-18.85万元/吨,金川镍价格位于14-14.05万元/吨,市场抄底者尚可,部分不锈钢厂也入市采购,而一些不锈钢厂碍于资金压力,且认为市场仍有下跌空间而处于观望态势。接下来一段时间LME镍承压于19000美元/吨下方,市场人气较为低迷,成交一般。随着国庆假期的临近,部分贸易商开始暂停报价,出货情绪一般,观望氛围渐浓。

9月份金川集团电解镍调价次数有所减少,从8月底的16.3万元/吨下调至9月底的13.9万元/吨,环比跌幅为14.72%。

另外,据INSG最新数据显示,6月末生产商持有的镍库存为91,000吨,低于上月的91,600吨,亦低于2010年末的91,300吨。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图数据来源:Mysteel整理

表1:2011年9月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

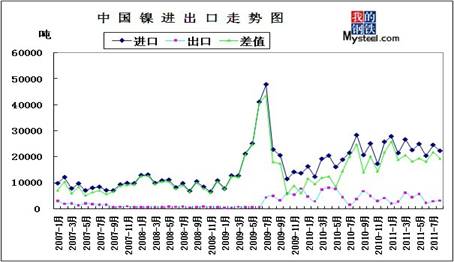

(二)8月份中国精炼镍进口量环比减少11%

8月份精炼镍进口16902吨,环比减少11%,同比减少7.25%,2011年1-8月累计进口135204吨,同比增长12.3%。其中,从俄罗斯进口9031吨,与上月基本持平,同比增长14.24%,1-8月累计进口64267吨,同比增长44.44%;从加拿大进口2751吨,环比增长11.38%,同比增长3.97%,1-8月累计进口21272吨;从澳大利亚进口1436吨,环比减少61.68%,同比减少27.32%,1-8月累计进口17363吨。8月镍进口量比交易商此前预期低2000吨。贸易商称,进口商上个月增加从保税仓库购买镍库存的数量,掩盖了由于利润诱人而推动的需求上升。(见图6)

图6:中国精炼镍净进口量走势图数据来源:中国海关

(三)8月份国内电解镍产量环比增长8.0%

8月份中国电解镍产量为29273吨,同比增长91.9%,环比增长8.0%,2011年1-8月份总产量达到193202吨,同比增长52.6%。(见图7)

图7:中国电解镍产量图数据来源:中国有色金属工业协会

四、国际市场分析

(一)全球1-7月全球镍市供应过剩4900吨

世界金属统计局(WBMS)9月21日公布的数据显示,2011年前七个月,全球镍市供应过剩4,900吨。

2010年全年为供应过剩2,000吨,该数据中包括来自中国的大量进口。

WBMS未提供2011年前七个月精炼镍产量及消费量数据。

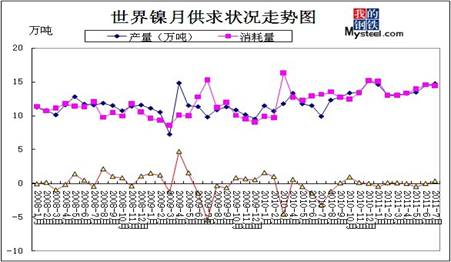

全球1-7月镍矿产量为928,000吨,较2010年同期增长92,000吨。(见图8)

图8:WBMS全球精炼镍供需平衡图数据来源:WBMS,Mysteel

(二)9月份国际宏观环境不利LME期镍震荡下行

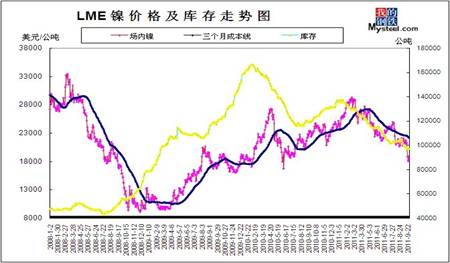

欧洲债务危机持续以及其对西方世界需求前景的负面影响,再加上对有关美国政府如何振兴其经济的担忧,继续令全球市场不安,基金属承压下挫,9月份LME镍市场震荡下行,9月上、中旬LME镍基本在20500-22200美元/吨区间内运行,下旬跌至20000美元/吨下方,承压于19000美元/吨以下,其中电子盘最低暴跌至17000美元/吨。

本月负面消息层出不穷,LME基金属疲惫不堪,深受国际宏观经济环境影响:1、欧债危机化解方案频遇波折,目前欧洲各国利益集团正处于博弈期,不论是援助希腊的条款,还是欧洲金融稳定工具的扩容,都在各国间引发了争议。对于即将推出的新财政纪律,分析人士也担忧,德法两国提出的挑战将令其前景不妙。投资人持续担心希腊可能出现债务违约,避险情绪一直笼罩着9月,令基金属承压。2、美国经济数据时好时坏,9月议息会议并没推出QE3,反而实行卖短债买长债的所谓“扭曲操作”,美国经济增长的下行风险显著增加。外部风险,特别是欧债危机或恶化引发的市场担忧对于美国经济复苏进程的影响增加。另外,奥巴马9月8日于国会上公布的《美国就业法案》措施较为全面,刺激力度亦远超市场预期。(见图9)

图9:LME期镍价格与库存走势图数据来源:LME

五、不锈钢行业分析

(一)9月份300系不锈钢市场弱势下跌

图10:中国无锡不锈钢价格走势图数据来源:Mysteel,Mybxg

不锈钢市场并未迎来“金九银十”的需求旺季,下游需求较为清淡,受伦镍价格波动影响,不锈钢市场震荡运行,而下旬伦镍暴跌之后,300系不锈钢也出现大幅度回调,304冷、热卷报价下调1000元/吨左右,304冷卷报价在21500元左右,看空氛围较浓,临近月底终端需求以及商户手中资金紧张。月底,国内主要不锈钢生产厂商之一宝钢再次修正其10月份期货价格,同9月比,304冷轧降1000元/吨,热轧降900元/吨。调整后,304冷轧:22500元/吨,热轧22000元/吨。调整后,相比于太钢10月盘价,304冷、热轧均低1000元每吨,即使宝钢这次加大了下调幅度,但是依然高出市场售价较多。面对钢厂的高价资源,不锈钢贸易商大多“望卷兴叹”,拿货者寥寥。回顾本月成交状况,各商家均表示极为不理想,成交状况的低迷,直接导致客户资源流动性的降低,再加上LME镍跌宕起伏的行情走势,以及目前宏观经济状况的不稳定性,更加强了商户的避险情绪上升,同时对后期市场的不确定性也在增加。

(二)9月份无锡不锈钢库存小幅减少1.11万吨

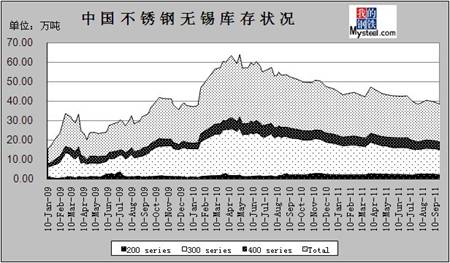

根据Mybuxiu不完全统计,无锡市场显性总库存约为19.26万吨,其中,冷轧库存量约为11.32吨,热轧库存量约为7.94万吨。与上个月(8月19日)统计相比,冷轧库存减少0.84万吨,约减少6.9%。热轧库存减少0.27万吨,约减少3.3%。

无锡市场上的显性库存中,太钢、天管库存占有率约为52.60%,宝钢和宝新库存占有率约为5.79%,联众库存占有率约为16.18%,张浦、青浦库存占有率约为6.87%,酒钢库存占有率约为6.21%,东方特钢库存占有率为1.89%,进口及其它钢厂库存占有率为10.46%。(见图:11)

图11:中国不锈钢无锡库存状况数据来源:Mysteel,Mybx

(三)2011年8月主要不锈钢厂不锈钢产量为87.38万吨

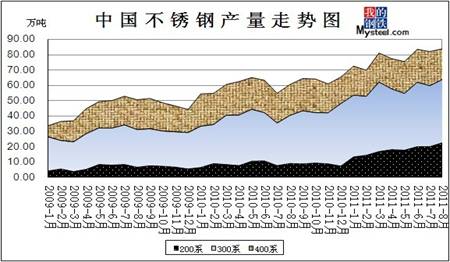

2011年8月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量87.38万吨。其中热轧54.07万吨;冷轧33.31万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为84.18万吨。其中400系22.71万吨,300系41.45万吨,200系20.02万吨。(见图12)

图12:中国不锈钢产量走势图数据来源:mysteelmybx

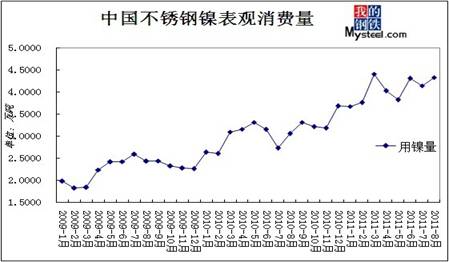

(四)8月份全国主要不锈钢镍消费量小幅增加

据mysteel统计,8月份LME大幅下挫,不锈钢市场也遭受打击,但是国内主要不锈钢厂开工率有所增加,主因是市场人士7月底时对8月份市场较为看好,认为不锈钢厂市场将继续好转,从而钢厂8月份镍铁采购价格上扬。从而8月份不锈钢厂对镍需求量小幅增加,大约为4.33万吨。(见图13)

图13:中国不锈钢镍表观消费量数据来源:mysteelmybx

六、市场分析预测

现货镍方面:9月29日德国同意欧洲金融稳定基金(EFSF)扩容议案,为欧洲金融稳定工具提供总额2110亿欧元的担保,对欧债国家进行救助。至此,欧元区各国化解债务危机的努力又迈出重要一步。不过,有分析人士表示,德国议会通过扩大EFSF规模议案可能会暂时缓解希腊破产压力,并短暂提振市场情绪,但欧元区短期内难以找到彻底化解债务危机的方法,局势有继续恶化的可能。希腊依然面临严峻的压力,据悉,欧元区成员国财长将于10月初举行额外会议,讨论希腊财政问题以及该国援助贷款的发放问题。这就意味着,希腊能否得到新一轮援助贷款还是未知数。而9月美联储对于通胀趋势的判断为美联储未来推出进一步宽松的货币政策留有余地。另外奥巴马提出《美国就业法案》能否全盘顺利得到通过仍是未知数。在两党政治分歧仍大的情况下,某种程度上的法案缩水或许难以避免。同时由于政策时滞的存在,美国就业市场恢复仍是一个长时间过程。鉴于国际宏观经济环境的复杂性,全球经济复苏是个缓慢而艰难的过程,估计10月份LME市场仍受宏观面左右,不过就目前来看LME镍在17000美元/吨的底部基本形成支撑,市场人士对10月份市场暂时信心不足,LME镍价格很有可能继续低位震荡。市场并没有迎来“金九银十”的传统需求旺季,不过9月份不锈钢厂镍板采购量有所增加,主要还是因为镍板与高镍铁价格倒挂,目前市场空头氛围偏浓,估计10月份现货镍市场仍将震荡运行,随LME镍走势而波动。

镍矿方面:在国际宏观经济形势不稳定,欧债危机持续影响下,伦镍市场也许仍将低位震荡,国庆节假后各大钢厂将陆续出台镍铁采购价格,市场人士预计镍铁采购价格会有一定幅度的下调,从而中高品位镍矿市场价格预计将会有小幅度的下调,市场不容乐观,但是低镍高铁镍矿可能会保持坚挺。而国际方面,镍矿发货将受到雨季的影响,但矿山报价暂无变化。

镍铁方面:目前大中型不锈钢厂10月份高镍铁采购价格基本未定,因伦镍市场仍不稳定,且后期走势难料,虽然目前空头氛围较浓,不少市场人士对10月份市场不抱希望,部分钢厂认为十一之后高镍铁价格回落的可能性非常大,可是镍铁厂家并不愿意下调价格,因镍矿价格尚未回落,都在等待观望,截至月底,不少高镍铁厂家尚未签订10月份合同。若国庆节假之后,LME镍继续低位震荡,那么高镍铁厂家也只能下调价格,而且部分厂家很有可能会选择减产。10月份低镍铁可能继续保持坚挺,但是由于炼钢生铁价格已经回落,估计低镍铁价格也会受到一些影响,继续上涨的可能性比较低。不锈钢使用镍板搭配中镍铁的比例上升,估计10月份中镍铁价格波动不大,部分厂家小幅调整价格。

不锈钢方面:原本寄希望于金九银十的需求旺季,但是旺季不旺,且伦镍大跌,不锈钢市场深受其害,尤其是300系不锈钢,价格下跌明显,成交清淡。在下游需求未见回暖,国际宏观环境没有实质性改变,以及国内资金压力较为紧张的情况下,估计十月份不锈钢厂难有良好表现,估计继续弱势震荡。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 王蕾