ЙшУЬЃК10дТзпЪЦЛиЙЫМА11дТдЄВт

в§бдЃКБОдТЙшУЬКЯН№МлИёГіЯжЗДзЊжЎЪЦЃЌЫцзХЙњЧьМйЦкЕФНсЪјЃЌФЯЗНжїВњЧјЙуЮїЁЂЙѓжнЯоЕчЧщПіЛКНтЃЌЪаГЁПЊЙЄСПДѓдіЃЌЙњЧьГЄМй7ЬьЪаГЁЯжЛѕСПРлЛ§НЯЖрЃЌ10дТИжВФМлИёДѓЗљзпЕЭЃЌИжГЇашЧѓМѕЩйЃЌТђеЧВЛТђЕјЕФаФЬЌГфГтЪаГЁЃЌУГвзЩЬЗзЗзМгШыХзЛѕЕФДѓОќЃЌЪаГЁСуЪлГЩНЛвЛТфЧЇеЩЃЌМлИёжБЯпЕјжСГЩБОМлЮЛЃЌдТФЉЃЌФЯЗНМгдіЕчЗбКѓЃЌЩњВњГЇМвНјШыПїЫ№ОжУцЃЌЗзЗзФтЖЈМьаоМАЭЃВњЪТЯюЁЃ

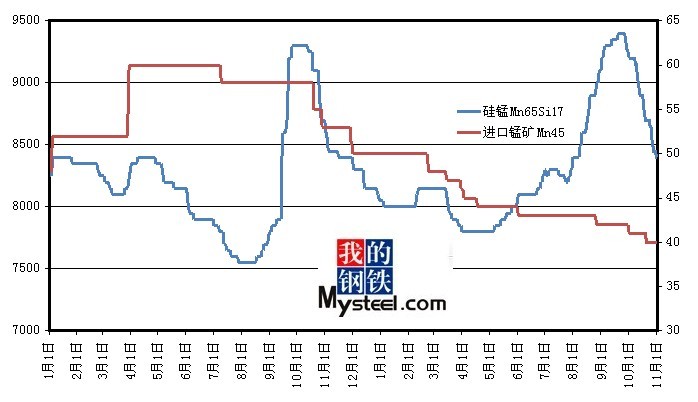

НижС10дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк8400Ѓ8700дЊ/ЖжЃЌФЯЗНГіГЇМлдк7900Ѓ8500дЊ/ЖжЃЌОљНЯжЎ9дТЕзгаЧЇгрдЊвЛЖжЕФЯТЕјЃЌЖЋШ§ЪЁБЈМлдк8600-8800дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк7000-7200дЊ/ЖжЃЌНЯжЎЩЯдТЯТЕј800дЊ/ЖжзѓгвЃЌ65.17ГіПкFOBБЈМлдк1480-1520УРдЊ/ЖжЃЌ60.14дк1320-1340УРдЊ/ЖжЃЌГіПкШдВюЁЃ

10дТзпЪЦЛиЙЫЃК10дТГѕЃЌЫцзХЙњЧь7ЬьГЄМйНсЪјЃЌЪаГЁЯжЛѕСПУЭдіЃЌжївђЮїФЯВњЧјЃЈЙуЮїЁЂЙѓжнЁЂдЦФЯЁЂКўФЯЃЉЕШЕиЯоЕчж№ВНКУзЊЃЌГЇМвдкОоЖюРћШѓЕФЧ§ЪЙЯТЃЌДѓЗљПЊЙЄЃЌЕМжТЪаГЁЙЉашЪЇКтЁЃЖјШЋЧђОМУЕФзпШѕЃЌЪЙЕУЙњФкЗПЕиВњЕШИїаавЕЪмВЛаЁЕФгАЯьЃЌТЅЪаМлИёЦЃШэЃЌЪЙЕУаТПЊЙЄЯюФПжшМѕЃЌИжВФжЭЯњЃЌНЯЖрИжГЇ10дТВЩЙКСПШдЮДЭъГЩЃЌОљМѕаЁВЩСПЃЌЕШД§ЙшУЬМлИёЕФЯТЕјЃЌЖјУГвзЩЬЗНУцвВЭЌбљВЩШЁжЛГіЛѕВЛНјЛѕЕФВйзїЗНЗЈЃЌЕЭМлХзЪлПтДцЃЌЕМжТШЋдТЙшУЬМлИёНгСЌЯТЕјЃЌЕЅЖжЕјЗљНгНќЧЇдЊЃЌЪаГЁПжЛХЧщаїТћбгЁЃ

9дТЙшУЬВњСПзлЪіЃК2011Фъ9дТЙњФкЙшУЬВњСПЮЊ88.45ЭђЖжЃЌНЯжЎ8дТЃЈ82.6ЭђЖжЃЉгаЫљдіМг5.85ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ67ЭђЖжЃЉШдгаДѓЗљдіМгЃЌ1-9дТЙњФкРлЛ§ЙшУЬВњСП789.34ЭђЖжЃЌНЯжЎ2010Фъ1-9дТЃЈ601.39ЭђЖжЃЉДѓЗљдіМгЁЃ

ДгВњСПдіМѕЧщПіРДПДЃЌжївЊдіМгВњСПРДздгкЮїФЯжїВњЧјЃЌКўФЯЕиЧјЃЈ4.5ЭђЖжЃЉЁЂЙѓжнЃЈ2.2ЭђЖжЃЉЁЂЫФДЈЃЈ1ЭђЖжЃЉЁЃЖјМѕЩйЕФВњСПвВЧЁЧЩРДздгкЮїФЯжїВњЧјЕФЙуЮїЃЈ1.8ЭђЖжЃЉЁЂББЗНВњЧјЕФФкУЩЙХЃЈ1.4ЭђЖжЃЉЁЃ

9дТЙшУЬВњСПМђЦРЃКЫцзХКўФЯЕиЧјИЩКЕЕФЛКНтМАгУЕчЕФж№ВНЗХПэЃЌВњСПЛиЩ§НЯПьЃЌвВЪЙЕУКўФЯЕБЕиВњСПНЯДѓЕФЕчНтУЬЁЂЗЧБъЙшУЬЕШКЯН№ЦЗжжеЧЗљМѕЛКЁЃЖјЙѓжнЕБЕиЫфЮДШЋУцЛКНтЃЌЕЋЕБЕигЩгк60.14ГЇМвВњСПНЯЖрЃЌдкОоДѓРћШѓЕФЧ§ЪЙЯТУуЧППЊЙЄЃЌВњСПвВгаЫљЩЯеЧЁЃЖјДгМѕВњЕФЕиЧјРДПДЃЌЙуЮї9дТДѓВПЗжЪБМфФкШдДІгкИЩКЕМАЯоЕчзюЮЊбЯжиЕФЕиЧјЃЌВњСПЕФдйДЮЯТНЕВЛзуЮЊЦцЃЌЕЋФкУЩЙХВњСПЯТНЕПЩЮНГіШЫвтСЯЃЌвђЮЊдкЙшУЬОоДѓРћШѓЕФЧ§ЪЙЯТЃЌНЯЖрЦфЫћКЯН№ЦЗжжЦѓвЕгаЫљзЊСЖЙшУЬКЯН№ЃЌЕЋПЩФмЪЧЕБЕиНЯЖрЦѓДІгкМьаоМАзЊВњФјЬњКЯН№ОжУцЯТЃЌЫљвдЙшУЬКЯН№змСПЕФМѕаЁвВгавђПЩбЁЃ

ЫљвдЃЌдкФЯЗНПЊЙЄдіМгЃЌЙшУЬВњСПдіМгЕФЧщПіЯТЃЌЙшУЬМлИёдк10дТзпЕЭвВгаРэгаОнЁЃ

ЙшУЬЯрЙиаТЮХЃК

1.10дТЙњФкИжЪазмЬхЯТааЧїЪЦШЗСЂ

ЖрЮЛЗжЮіШЫЪП10дТ9ШеЖдЕквЛВЦОдЄМЦЃЌдкЙЉашЛљБОУцЦЋШѕвдМАЙњМЪН№ШкЛЗОГвђХЗеЎЮЃЛњМЋВЛЮШЖЈЕФЫЋжибЙСІЯТЃЌЙњФкИжЪаЯТааЧїЪЦШЗСЂЃЛЕЋЛљгкВПЗжЦЗжжЕјЫйЙ§ПьДцГЌЕјГЩЗжЃЌЧвЙњЧьЦкМфЙњМЪН№ШкЛЗОГЯрЖдЮШЖЈЃЌзмЬхдЄМЦ10дТЗнЕјЪЦНЋЗХЛКЃЌЧвВПЗжЦЗжжДцЗДЕЏПЩФмЃЌЕЋСІЖШВЛвЫРжЙлЁЃЗжЮіЪІжИГіЃЌДгЯТгЮашЧѓЗНУцПДЃЌЬњТЗЭЖзЪЭЌБШИКдіГЄЖдГЄВФашЧѓИКУцгАЯьж№ВНЯдЯжЃЌЙЄвЕаавЕжаОЁЙмЦћГЕОАЦјЖШгаЫљЛиЩ§ЃЌЕЋБэЯжВЂВЛРэЯыЃЌећЬхгааЇашЧѓЦЋШѕЃЌЙЉгІбЙСІдђЫцПтДцЩЯЩ§ЖјдіМгЁЃ

2.OMHЗЂВМШ§МОЖШУЬПѓЁЂУЬКЯН№ВњСПЪ§Он

OMHЗЂВМВњСПЪ§ОнЯдЪОЃЌ2011ФъЕкШ§МОЖШЙВЩњВњ23ЭђЪЊЖжУЬПѓЃЌ15000ЖжУЬКЯН№вдМА55000ЖжЩеНсУЬЁЃЙЋЫОеыЖдSarawakЕФУЬКЭЙшЬњвБСЖЯюФПЕФПЩааадбаОПвбОНјШызюКѓНзЖЮЃЌдТЕзЬсНЛИјЖЪТЛсЁЃ

3.ЕкЫФМОЖШШеБОЙшУЬКЭЙшЬњКЯЭЌМлдЄМЦЯТЕї

ШеБОИжГЇЙшУЬКЭЙшЬњЕкЫФМОЖШКЯЭЌвщМлНјШывЛИіоЯоЮОГЕиЃЌУГвзЩЬвдМАЗжЯњЩЬдЄМЦЮДРДвЛИіМОЖШЖЈМлНЋЛсзпЕЭЁЃЦфжаЕМжТКЯЭЌвщМлЯТЕјЕФживЊвђЫиЪЧШедЊЕФЩ§жЕЁЃМИИідТвдРДЃЌШедЊДѓЗљЩ§жЕЃЌ8ЁЂ9дТЗнЕФКЯН№МлИёЖМЪЧЛљгкдТЖШЖЈМлЃЌАќРЈЖЋОЉTekkoИжГЇдкФкЕФМИИіИжГЇвбОПЊЪМИаЪмЕНдВФСЯЯТЕјЕФбЙСІЃЌЖјетгжВЛПЩБмУтЕФгАЯьЕНЯТИіМОЖШЕФМлИёЁЃУГвзЩЬвдМАЗжЯњЩЬдЄВтЃЌПМТЧЕНЛуТЪвђЫиЃЌЕкЫФМОЖШЙшУЬКЯЭЌМлИёЯТЕїФПБъЮЊ3000ШедЊ/ЖжЃЈдМКЯ39.1УРдЊ/ЖжЃЉЃЌЖјгЁЖШЕФЙшУЬМлИёФПЧАДІгкЯТЕјЭЈЕРЃЌЙЉгІЩЬПЩФмВЛЕУВЛУцЖдИќДѓЗљЖШЕФНЕМлЃЌР§Шч5000ШедЊ/ЖжЃЈдМКЯ65.2УРдЊ/ЖжЃЉЁЃ

4.ИЪЫрЛЊВиЬњКЯН№ИФТЏЩњВњЙшУЬКЯН№

ИЪЫрЛЊВиЬњКЯН№гаЯод№ШЮЙЋЫОжЎЧАвЛжБДгЪТЙшЬњЩњВњЃЌЯждкШЋУцИФТЏЩњВњЙшУЬКЯН№6517ЃЌВњЦЗжЪСПЮШЖЈЃЌФПЧАгагХжЪЛѕдДГіЪл.

5.10дТЙшУЬГіПкКЃЙизюЕЭЯоМлГіЬЈ

ОнЯЄЃЌ10дТЙшУЬГіПкКЃЙизюЕЭЯоМлвбГіЬЈЃКЙшУЬЃЈ65-17ЃЉзюЕЭЯоМлЮЊ2300УРдЊ/ЖжЃЈFOBЃЉЃЌНЯ9дТЗнЯТЕї100УРдЊ/ЖжЃЛЙшУЬЃЈ60-14ЃЉзюЕЭЯоМлЮЊ2000УРдЊ/Жж(FOB)ЃЌЯТЕї130УРдЊ/ЖжЁЃ

6.ЙѓжнЃКЛ№ЕчУПЖШжСЩйВЙЬљ5ЗжЧЎ

ЮЊгІЖдИЩКЕМАЛ№ЕчПїЫ№ПЩФмв§Ц№ЕФЕчСІЖЬШБЮЪЬтЃЌЙѓжнПЊШЋЙњЯШКгЃЌаћВМЖдШЋЪЁЛ№ЕчЛњзщЪЕЪЉжБНгВЙЬљЁЃЙѓжнЪЁНЋАДееЛ№ЕчЛњзщДѓаЁЃЌАДУПЧЇЭпЪБЕчВЛЕЭгк5ЗжЧЎЕФБъзМЖдЛ№ЕчЦѓвЕИјгшВЙЬљЃЌЖвЯжЪБМфВЛГЌЙ§1ИідТЁЃгыДЫЭЌЪБЃЌЙѓжнвВаћВМДг10дТ1ШеЦ№ЃЌЖдЪЁФкУКЬПЦѓвЕЕФдУКАДЯњЪлЃЈКЌЫАЃЉМлИёЕФ10%еїЪеМлИёЕїНкЛљН№ЃЌЖдГіЪЁдУКЁЂЯДЛьУКЪЕааЖўДЮеїЪеЃЌУПЖжМгЪе200дЊЁЃвЕФкзЈМвШЯЮЊЃЌЖдЩЯЯТгЮВЩШЁЭъШЋЯрЗДДыЪЉЪЧЙѓжнЪЁеўИЎгавтЦНКтУКЬПгыЛ№ЕчЕФРћвцЙиЯЕЃЌХЄзЊЛ№ЕчДѓУцЛ§ПїЫ№ПЩФмЖдЪЁФкЙЉЕчЫљдьГЩЕФВЛРћгАЯьЃЌФПЕФдкгкШЗБЃЕНУїФъ6дТ30ШеЪЁФкВЛРеЂЁЂВЛЯоЕчЁЃЖјЧвЫљеїУКЬПЛљН№е§КУПЩвдгУРДВЙЬљЛ№ЕчЃЌВЛгУдіМгеўИЎВЦеўИКЕЃЁЃ

7.9дТЮкПЫРМЙшЬњЁЂЙшУЬЕШВњСПЧщПі

ЮкПЫРМзїЮЊЕкЖўДѓЬњКЯН№ЩњВњДѓЙњЃЌОнВњСПЪ§ОнЯдЪОЃЌ9дТЗнЬњКЯН№ВњСПДг8дТЗнЕФ19400ЖжМѕЩйЕН18300ЖжЃЌЕјЗљЮЊ5.7%ЁЃНёФъ9дТЃЌZFPЃЈZaporizhiaЬњКЯН№ГЇЃЉЩњВњЙшУЬДг8дТЗнЕФ13000ЖШФъЯТНЕЕН12400ЖжЃЌЖјУЬЬњВњСПДг5000ЖжЯТНЕЕН4700ЖжЃЛЕчНтУЬВњСПДг8дТЗнЕФ1400ЖжЃЌЯТНЕЕН1200ЖжЁЃ1-9дТЃЌИУЙЋЫОЩњВњЕФЬњКЯН№змСПЮЊ157300ЖжЃЌгы2010ФъЭЌЦкЕФ215400ЖжЃЌЕјЗљЮЊ27%ЁЃZFPЩњВњЙшУЬВњСПДг2010Фъ1-9дТЕФ109400ЖжЯТНЕЕН103100ЖжЃЛУЬЬњВњСПДг51900ЖжЯТНЕЕН38800ЖжЃЛЙшЬњВњСПДг43200ЖжЯТНЕЕН5700ЖжЃЛЕчНтУЬВњСПДг10800ЖжЯТНЕЕН9800ЖжЁЃZFPЬњКЯН№ФъЩњВњФмСІДѓдМдк520000ЖжЃЌ2010ФъЩњВњЬњКЯН№СПЮЊ296700ЖжЃЌБШ2009ФъдіГЄ33.5%ЁЃСэЭтЃЌЮкПЫРМStakhanovЬњКЯН№ГЇЃЌ9дТЗнЬњКЯН№ВњСПЮЊ15700ЖжЃЌЕјЗљЮЊ4.3%ЁЃгыДЫЭЌЪБЃЌЩЯИідТSFPЃЈStakhanovЬњКЯН№ГЇЃЉЩњВњЙшЬњ11300ЖжЃЌЖј8дТЗнЙшЬњВњСПЮЊ12100ЖжЃЛЙшУЬДг4300ЖжЩЯЩ§жС4400ЖжЁЃОнЮкПЫРМUkrFaаЛсЪ§ОнЯдЪОЃЌНёФъ1-9дТЃЌSFPЩњВњЬњКЯН№163000ЖжЃЌЖјШЅФъЭЌЦкЩњВњ162400ЖжЃЌдіГЄ0.4%ЁЃСэЭтЃЌ1-9дТЙшЬњВњСПЮЊ113200ЖжЃЌЖјШЅФъЭЌЦкВњСПЮЊ100900ЖжЃЛЖјЙшУЬДг61500ЖжЯТНЕЕН49800ЖжЁЃЕЋЪЧдк2010ФъЃЌSFPЩњВњЬњКЯН№ЮЊ219800ЖжЃЌЭЌБШдіГЄ42%ЁЃ

8.КўФЯЪЁвЊЧѓЕїУКБЃЕчЮДХњВЛЕУРеЂЯоЕч

НёФъгЗхЖШЖЌЦкМфЃЌКўФЯгУЕчзюДѓИККЩНЋДя2000ЭђЧЇЭпЃЌЭЌБШдіГЄ18.1%ЃЌЕчСІЙЉгІШБПкНЋдк500ЭђЧЇЭпзѓгвЁЃКўФЯЕчМрАьзюаТзЈБЈЯдЪОЃЌНёЖЌШЋЪЁЕчСІЙЉгІаЮЪЦВЛШнРжЙлЁЃКўФЯЪЁеўИЎдкНќШеЗЂГіЕФ“ЕїУКБЃЕч”ЭЈжЊжаЃЌЬсГі“гХЯШБЃеЯУёЩњгУЕчЃЌВЛЕУРеЂЯоЕч”ЕФвЊЧѓЃЌЭЌбљУцСйЬєеНЁЃдчдкНёФъЙњЧьЧАЃЌКўФЯЕчМрАьЗЂВМЯћЯЂГЦЃЌгЗхЖШЯФвдКѓЃЌШЋЪЁЕчУКПтДцДг200ЭђЖжжБНЕжС130ЭђЖжвдЯТЃЌТдИпгкОЏНфЯпЃЌВЂдЄВтКўФЯНЋУцСйШЋФъШЋОжадШБЕчПМбщЁЃ

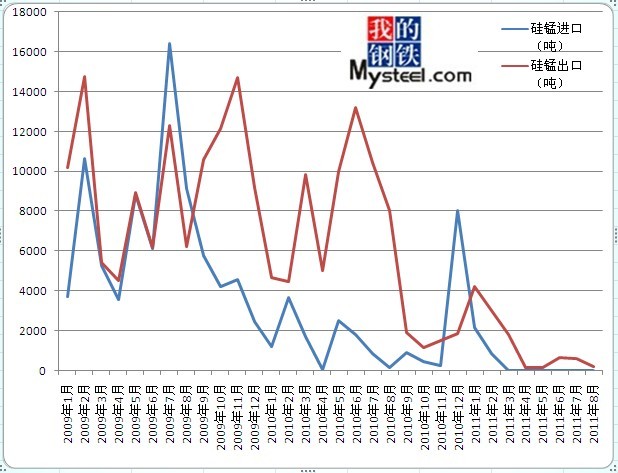

9дТЙњФкЙшУЬНјГіПкЃК

2011Фъ9дТЙшУЬКЯН№НјПкЮЊ5ЖжЃЌгы8дТЗнЃЈ20ЖжЃЉЯТНЕЁЃ

2011Фъ9дТЙшУЬКЯН№ЙВГіПк2480ЖжЃЌЯрБШ8дТЗнЃЈ220ЖжЃЉгаЫљдіМгЃЌГіПкН№ЖюЮЊ3,042,260УРдЊЁЃЦфжаЃЌГіПкжївЊЮЊШеБОЃЈ2420ЖжЃЉЁЂЬЈЭхЃЈ60ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊеПНКЃЙиЃЈ2400ЖжЃЉЁЂЬьНђКЃЙиЃЈ80ЖжЃЉЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК9дТЙњФкЙшУЬНјГіПкДѓЬхЮЌГжЦЃШэЬЌЪЦдЫааЃЌЫфГіПкСПНЯжЎЩЯдТГіЯжУїЯддіМгЃЌЕЋШдДІгкЕЭЮЛХЧЛВЃЌДЫДЮГіПкЙшУЬОљЫЭЭљШеБОЁЃАДФПЧАЪаГЁећЬхаЮЪЦПДЃЌ9дТЙњФкЙшУЬМлИёШдДІгкНёФъЕФИпЮЛЃЌИпБЈМлдкЙњМЪЪаГЁжаОКељСІНЯВюЃЌ9дТЙњФкЪаГЁЙшУЬШдЮЊШШЯњЩЬЦЗЃЌЙњФкЩЬМвдкИпГіПкЙиЫАЕФЧАЬсЯТЃЌГіПквтдИВЛИпЃЌОљзіФкУГЃЌЫљвдЙњФкГіПкСПВЂЮДГіЯжУїЯддіМгЁЃЕЋ9дТИіБ№ШЫЪПдЄВтНјПкЙшУЬПЩФмГіЯждіМгЃЌЕЋЪТгыдИЮЅЃЌЙњФкЛљБОЮДДгЙњЭтНјПкЙшУЬЃЌНјПкЙшУЬЪ§СПШдДІгкЕЭЮЛЁЃ

11дТЪаГЁПДЗЈЃК11дТЙњФкЙшУЬКЯН№КмФбзпГіШѕЪЦИёОжЁЃДгашЗНРДПДЃЌИжВФМлИёЕФзпШэЃЌЪЙЕУИжГЇдк11дТОљгаМѕВњЕФМЦЛЎЃЌМгжЎЙшУЬКЯН№ДІгкШѕЪЦЯТЕјИёОжжаЃЌИжГЇЮЊЫѕМѕГЩБОБиЖЈМѕаЁПтДцСПЃЌбЙМлВЩЙКЃЌЖјУГвзЩЬЗНУцЕФВЛВЮгывВЪЧГЩНЛзпШэЕФвЛИіжївЊвђЫиЃЌашЧѓЕФМѕШѕЃЌЪЙЕУ11дТЙшУЬЪаГЁШдНЋДІгкЙЉДѓгкЧѓЕФОжУцЃЌМлИёФбвдзпКУЁЃЖјДгЙЉЗНРДПДЃЌ11дТФЯЗНВњЧјНјШыСЫДЋЭГвтвхЩЯЕФПнЫЎЦкЃЌВЛНіЕчЗбЩЯеЧЃЌЧвЫЎЕчЙЉгІМѕЩйЃЌЕЅППЛ№ЕчКмФбТњзуашЧѓЃЌМгжЎФПЧАМлИёвбОНгНќГЩБОЯпЃЌНЯЖрГЇМввбОгаЙиЭЃЕФДђЫуЃЌЫљвд11дТРДПДЃЌЙЉгІНЯжЎ10дТЕФИпЗхвбОВЛЛсдйЖШдіМгЃЌЕЋдкашЧѓЭЌбљЮЎЫѕЕФЭЌЪБЃЌЪаГЁЙЉДѓгкЧѓОжУцФбИФЁЃЖјИїЗНЖдгкКѓЦкЮЈвЛЕФЦкХЮОЭЪЧИжГЇ12дТЕФЖЌДЂЃЌгЩгк2012ФъЙ§ФъЮЊ1дТЗнЃЌМгжЎББЗНЖЌМОЛ№дЫМАЦћдЫФбЖШдіМгЃЌИжГЇКмПЩФмдк11дТЕзМА12дТВЙГфПтДцЃЌашЧѓЕФЩЯеЧМА11дТЕФЯћКФЃЌЙшУЬКЯН№жЙЕјЛиЮШЩдгаПЩЦкЃЌЕЋвЊЯыМлИёжиЛиЩ§ЪЦЃЌВЛНіашЧѓЭтЮЇОМУЛЗОГЕФзпКУЃЌЛЙашздЩэИФБфЙЉашЪЇКтЕФИёОжЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881