ЙшУЬЃК3дТзпЪЦЛиЙЫМА4дТЪаГЁеЙЭћ

в§бдЃК3дТЙшУЬећЬхШдЮДЭбРыШѕЪЦИёОжЃЌжЛЪЧгЩгкЪаГЁЙиЭЃдіЖрЃЌЕјЪЦНЅжЙЃЌЕЋГЩНЛШдЮДЛжИДЃЌГЇМвОљДІгкПїЫ№ОГЕиЃЌПЊЙЄТЪББИпФЯЕЭЁЃУГвзЩЬШдГжЙлЭћЬЌЖШЃЌЖдгкгХжЪЕЭМлЯжЛѕЩдИааЫШЄЃЌЕЋЖдгкЖкЛѕШдНЯГйвЩЁЃИжВФМлИёЩдгазпКУЃЌЕЋШдбкИЧВЛСЫИжГЇПїЫ№ЕФОжУцЃЌвВЕМжТИжГЇЖдгкдСЯВЩЙКПижЦШдбЯИёЃЌЖдгкЙшУЬЕФВЩЙКШдгаМЬајбЙМлжЎЪЦЁЃ

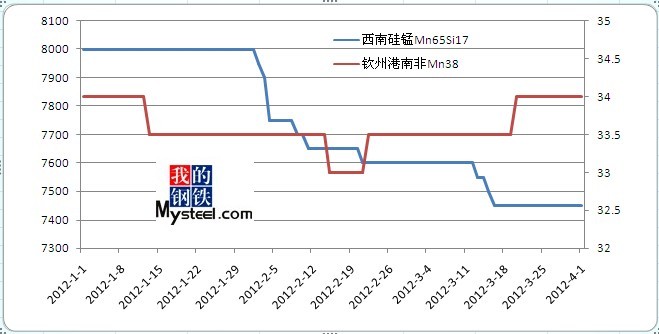

НижС3дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк7400Ѓ7650дЊ/ЖжЃЌФЯЗНГіГЇМлдк7200ЃЈЯжПюЃЉЃ7550дЊ/ЖжЃЌЃЌЖЋШ§ЪЁБЈМлдк7750ЃЈЯжПюЃЉ-7850дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк6400-6500дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлдк1350-1400УРдЊ/ЖжЃЌ60.14дк1200-1250УРдЊ/ЖжЃЌГіПкШдВюЁЃ

3дТзпЪЦЛиЙЫЃКгЩгк2дТЙЄзїШеНЯЖЬЃЌКгББИжЬњМЏЭХдк3дТ1ШеШЗЖЈСЫЙшУЬЕФВЩЙКМлИёЃЌЯрЖдгк2дТ7950дЊ/ЖжЕФВЩМлЯТЕї150дЊ/ЖжЃЌ3дТ7800дЊ/ЖжЕФВЩМлЪЙЕУЩњВњГЇМвДѓЮЊЪЇЭћЃЌгШЦфЪЧФЯЗНМИДѓВњЧјЕФГЇМвЃЌдкИпАКЕФЕчЗбЯТЃЌКмФбдйЮЌГжЩњВњЃЌНЯЖр2дТДКНкКѓДђЫуПЊЙЄЕФГЇМвШдЮДПЊЙЄЃЌФЯЗНПЊЙЄТЪдкЕЭЮЛХЧЛВЃЌЖјББЗНгЩгкЩдеМЕчЗбгХЪЦЃЌПЊЙЄТЪЩдКУЃЌЕЋИїМвЗДгІРћШѓШдЩйЃЌЕчЗбМАУЬПѓЗНУцШдеМОнСЫГЇМвДѓВПЗжЕФРћШѓЃЌгЩгкДІгкПнЫЎЦкЃЌЫфгУЕчднЮогЧЃЌЕЋЕчЗбШдЮДгаШЮКЮЯТЕїЕФПЩФмЃЌЖјНјПкУЬПѓЗНУцЃЌгЩгкЙиЭЃГЇМвЖрЃЌИлПкШдЛ§бЙНЯЖрЯжЛѕЃЌЙњФкИлПкСПШддк300ЭђЖжвдЩЯХЧЛВЃЌЖјдТФЉгжДЋЮХЙњЭтПѓЩЬШдгаЬсМл0.1-0.3УРН№/ЖжЖШЕФПЩФмЃЌЖдгкКѓЦкЙшУЬГЩБОРДЫЕгжЪЧВЛаЁЕФДђЛїЁЃУГвзЩЬ3дТВйзїШдВЛЖрЃЌЕЋгЩгквбОГЄЦкДІгкЙлЭћзДЬЌЃЌЖј3дТЯТбЎЙшУЬКЯН№ЕФХЬећЃЌЪЙЕУУГвзЩЬЙизЂЖШгаЫљЩЯЩ§ЃЌЖдгкЪаГЁЕЭМлжЪгХЯжЛѕЯдЯжГіаЫШЄЃЌЕЋВЩЙКСПШдНЯЮЊБЃЪиЃЌШБЩйУГвзЩЬЕФЙшУЬЪаГЁШдЯдЦНЕЁЃ3дТИжВФМлИёГіЯжКУзЊЃЌЪЙЕУИїЗНаХаФЩддіЃЌЕЋИжГЇОљДІгкПїЫ№ЕФОГЕиЃЌЪЙЕУЖдгкЙшУЬРрдСЯМлИёПижЦЪЎЗжбЯИёЃЌДг3дТМЬајбЙМлОЭПЩПДГіЖЫФпЃЌЖјгЩгкЪаГЁЯжЛѕГфзуЃЌИжГЇВЩЙКгаЬѕВЛЮЩЁЂВЛНєВЛТ§ЃЌЖдгкЩњВњГЇМвРДЫЕгжЪЧвЛИіЮоаЮЕФбЙСІЃЌзмЬхРДПДЃЌ3дТЙњФкЙшУЬЮЌГжШѕЪЦХЬећИёОжЃЌЫфЕјЪЦНЅжЙЃЌЕЋИїЗНаХаФШдЮДЛжИДЁЃ

2дТЙшУЬВњСПзлЪіЃК

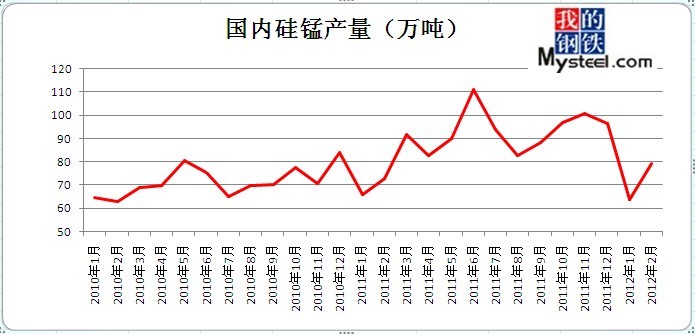

2012Фъ2дТЙњФкЙшУЬВњСПЮЊ79.2ЭђЖжЃЌНЯжЎ1дТЃЈ63.7ЭђЖжЃЉді15.5ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ72.4ЭђЖжЃЉдіМгЃЌ2012ФъШЋФъЙњФкРлЛ§ЙшУЬВњСП142.9ЭђЖжЃЌНЯжЎ2011Фъ2дТЃЈ96.5ЭђЖжЃЉДѓЗљдіМгЁЃ

ДгИїжївЊВњЧјВњСПЧщПіРДПДЃЌФЯЗНВњСПЯТЛЌНЯЖрЃЌББЗНВњЧјЗДЖјгаЫљдіМгЁЃЙуЮїДг2011Фъ12дТЃЈ22.73ЭђЖжЃЉЯТНЕжС2012Фъ1дТЃЈ13.3ЭђЖжЃЉЁЂ2дТЃЈ18.6ЭђЖжЃЉЁЃКўФЯДг2011Фъ12дТЃЈ33.9ЭђЖжЃЉЯТНЕжС2012Фъ1дТЃЈ12.1ЭђЖжЃЉЁЂ2дТЃЈ15.1ЭђЖжЃЉЁЃдЦФЯДг2011Фъ12дТЃЈ2.1ЭђЖжЃЉЯТНЕжС2012Фъ1дТЃЈ0.6ЭђЖжЃЉЁЂ2дТЃЈ1.6ЭђЖжЃЉЁЃЙѓжнМАЫФДЈЯрЖдЮШЖЈЁЃЖјФкУЩЙХДг2011Фъ12дТЃЈ3.82ЭђЖжЃЉдіжС2012Фъ1дТЃЈ7.3ЭђЖжЃЉЁЂ2дТЃЈ8.3ЭђЖжЃЉЁЃФўЯФДг2011Фъ12дТЃЈ1.7ЭђЖжЃЉЯТНЕжС2012Фъ1дТЃЈ2.9ЭђЖжЃЉЁЂ2дТЃЈ2.7ЭђЖжЃЉЃЌЩНЮїЁЂЩТЮїЕШЕивВгааЁЗљдіМгЁЃ

2дТЙшУЬВњСПМђЦРЃК

ЫфгЩгк1-2дТгаДКНкГЄМйгАЯьСЫЙшУЬВњСПЕФдіГЄЃЌЕЋВЛПЩЛиБмЕФЪЧЃЌЙшУЬГЇМвРћШѓБЁЁЂДІгкПїЫ№БпдЕЁЂЪаГЁашЧѓВюЁЂИжГЇбЙМлбЯжиЁЂЪаГЁЯжЛѕГфзуЁЂећЬхОМУЛЗОГВюЕШвЛЯЕСаЮЪЬтЃЌЪЙЕУ2012ФъЧА2дТЙњФкЙшУЬВњСПдіЫйНЯТ§ЃЌДІгкШЋФъЕФЕЭЮЛЃЌЖјгЩгкББЗНОпгаЕчЗбЕФгХЪЦЃЌдкФЯЗНГЇМвОРњПнЫЎЦкМфЃЌББЗНВњСПЛКВНдіГЄЃЌЫљвдББЗНИжГЇФмдкФЯЗНЙиЭЃТЪОгИпВЛЯТЕФОжУцЯТЃЌШдФмбЙМлЧвБЃжЄЙЉЛѕСПЕФжївђЁЃЫфПДЫЦНЯЕЭЕФЙшУЬВњСПЃЌгЩгк2011ФъЙшУЬВњСПБЌЗЂЪНЕФдіГЄЃЌМАЙшУЬашЧѓЕФЦЃШэЃЌЪаГЁШдРлЛ§ВЛЩйЙшУЬЯжЛѕЃЌЪЙЕУЙњФкЙшУЬЙЉДѓгкЧѓОжУцШдЮДГіЯжЪЕжЪЕФКУзЊЁЃ

ЙшУЬЯрЙиаТЮХЃК

1.НёФъзюДѓЕчСІШБПкЛђдіШ§ГЩЛ№ЕчЭЖзЪ6ФъМѕЩйНќАы

Л№ЕчЭЖзЪСЌај6ФъМѕЩйЃЌНёФъЕчСІШБПкЛђДя4000ЭђЧЇЭпЃЁНёФъШЋЩчЛсгУЕчашЧѓдіЫйНЋЯТНЕЃЌЕЋЕчСІЙЉгІНєеХШДУЛгаЛКНтЁЃЮЊСЫУжВЙЛ№ЕчЭЖзЪЯТНЕДјРДЕФЙЉЕчШБПкЃЌНЕЕЭЛ№ЕчЗЂЕчГЩБОЃЌжаЕчСЊЬсГіСЫЕчМлИФИяТЗЯпЭМЃЌЮхДѓЕчЦѓвВЗзЗзМгПьУКЕчвЛЬхЛЏВНЗЅЁЃНёФъЃЌШЋЩчЛсгУЕчашЧѓдіЫйНЋЯТНЕЃЌЕЋЕчСІЙЉгІНєеХШДУЛгаЛКНтЁЃжаЕчСЊШЯЮЊЃЌЛ№ЕчНЈЩшЛ§МЋадНЕЕЭЃЌПЩФмдьГЩНёКѓМИФъЛ№ЕчЭЖВњЙцФЃВЛКЯРэЕиПьЫйЯТНЕЃЌВЛФмТњзуЕчСІашЧѓдіГЄЃЌ“ЪЎЖўЮх”ЦкМфЕчСІЙЉашУЌЖмЭЛГіЁЃ

2.1дТУРЙњЬњКЯН№НјПкСПУЭді

ОнУРЙњЩЬЮёВПЙЋВМЪ§ОнЯдЪОЃЌ2012Фъ1дТУРЙњЬњКЯН№ВњЦЗНјПкСПЛжИДЕН160000ЖжвдЩЯЫЎЦНЃЌДяЕН165158ЖжЃЌЛЗБШУЭді69%ЁЃЦфжаЃЌИпЬМУЬЬњНјПкСПЛЗБШдіГЄ2.6БЖЃЌЕЭЬМУЬЬњЛЗБШдіГЄ31.4%ЃЌЙшЬњдіГЄ3.2БЖЃЌЙшУЬдіГЄ8.8%ЃЌИпЬМИѕЬњдіГЄ2.2БЖЃЌЕЭЬМИѕЬњдіГЄ91.7%ЃЌФјЬњЯТНЕ8.2%ЃЌютЬњЯТНЕ11%ЁЃГ§ютЬњМАФјЬњЭтЃЌЦфЫћЬњКЯН№ВњЦЗНјПкСПЛЗБШОљгаВЛЭЌГЬЖШдіГЄЁЃЭГМЦЪ§ОнЯдЪОЃЌ2012Фъ1дТУРЙњДжИжВњСПЮЊ760ЭђЖжЃЌЛЗБШдіГЄНіЮЊ1.5%ЃЌетвтЮЖзХЦфЬњКЯН№ВњЦЗЯћКФСПгыЩЯдТЛљБОГжЦНЁЃЪЕМЪЩЯЃЌ2011Фъ12дТУРЙњЬњКЯН№ВњЦЗНјПкСПНЯЕЭЃЌЕЋИжЬњВњСПГЪЯжЩЯЩ§ЧїЪЦЃЌЮЊТњзуашЧѓЃЌ2012Фъ1дТУРЙњЬњКЯН№НјПкСПУЭдіЁЃ2012Фъ1дТУРЙњЬњКЯН№ГіПкСП12615ЖжЃЌЛЗБШдіГЄ4.1%ЁЃ

3.аТЬяЗЂЯжДѓаЭЬњУЬПѓЧБдкМлжЕДя25вкдЊ

КўФЯаТЬяЕиЧјПѓВњдЖОАЕїВщЯюФПЛуБЈЛсЩЯСЫНтЕНЃЌаТЬяжЊЪаЦКПѓЧјЬњУЬУКПѓЬњУЬПѓЪЏСПДя7078ЭђЖжЃЌЦфжаУЬПѓДяДѓаЭЙцФЃЃЌЬњПѓДяжааЭЙцФЃЃЛУКПѓзЪдДСПдк2000ЭђЖжвдЩЯЃЌДяаЁаЭвдЩЯЙцФЃЃЌзЪдДСПЧБдкОМУМлжЕ25вкдЊвдЩЯЁЃетЪЧМЬЮвЪаЗЂЯжСуСъЧјЫЎВКЭЗДѓаЭЬМЫсУЬПѓЁЂЕРЯиЯщСиЦЬЪРНчМЖЮйПѓКѓЃЌЕижЪевПѓШЁЕУЕФгжвЛжиДѓЭЛЦЦЁЃ

4.МЊЬњ“ЮЂЬМЁЂЕЭЬМУЬЙшКЯН№ТЏЭтЛЙдЭбСзММЪѕПЊЗЂ”ЯюФПЛё2011ФъПЦММНјВНвЛЕШНБ

дк3дТГѕМЊСжЪаейПЊЕФ2012ФъПЦММЙЄзїЛсвщЩЯЃЌгЩжаИжМЊСжЬњКЯН№ЙЋЫОзмОРэЁЂзмЙЄГЬЪІСѕЮЌЙњжїГжПЊЗЂЕФ“ЮЂЬМЁЂЕЭЬМУЬЙшКЯН№ТЏЭтЛЙдЭбСзММЪѕПЊЗЂ”ЯюФПЃЌЛёЕУ2011ФъМЊСжЪаПЦММНјВНвЛЕШНБЁЃЙЋЫОИБзмОРэВмжОЧПЁЂжЪСПМрЖНВПВПГЄЙљОќЁЂММЪѕжааФЛЏбщЪвжїШЮЁЂЩЬМьАьжїШЮСѕБљЁЂЫФЗжГЇГЇГЄКЋгРЙтЁЂАЫЗжГЇГЇГЄАзЙњЗх5УћЭЌжОЛёЕУМЊСжЪаЕкЖўХњЧрФъПЦММДДаТДДвЕШЫВХГЦКХМАМЊСжЪа“253”ХрбјЗіжњЯюФПШЫбЁЁЃ

5.ЗбЖћТќСІБЃИёТГМЊбЧЙшУЬЯэЪмЦеЛнжЦ

ЗбЖћТќУГвзЙЋЫОЃЈFelmanTradingInc.ЃЉвЊЧѓУРЙњУГвзДњБэАьЙЋЪв(USTR)МЬајЖдИёТГМЊбЧЪЕЪЉЦеЛнжЦЃЈGSPЃЉеўВпЁЃЗбЖћТќУГвзЙЋЫОЪЧУРЙњзюДѓЕФЙшУЬЙЉгІЩЬЃЌИёТГМЊбЧУЬвЕгаЯод№ШЮЙЋЫОКЭЗбЖћТќдкЕБЕиЕФвБСЖГЇЪЧЦфжївЊЕФЙшУЬЙЉгІЧўЕРЁЃОнУРЙњЭГМЦОжЪ§ОнЯдЪОЃЌ2011ФъУРЙњНјПкИёТГМЊбЧЙшУЬ100208ЖжЃЌдМеМШЋФъНјПкСПЕФ27%ЁЃШчЙћЃЌИёТГМЊбЧБЛЛЎГіЦеЛнжЦЪмЛнЙњЃЌ3.9%ЕФЫАТЪНЋЛсЪЙВњздИёТГМЊбЧЕФЙшУЬдкУРЙњЩЅЪЇОКељСІЁЃ

6.ЙуЮїдЄМЦ3жС5дТШБЕчТЪДя30%

ДКЁЂЯФМОгУЕчИпЗхМДНЋЕНРДЃЌШчЭљФъвЛбљЃЌВПЗжЕиЧјвбОГіЯжгУЕчНєеХОжУцЁЃЙњМвФмдДОжНќШеЙЋВМЪ§ОнЯдЪОЃЌ2дТЗнШЋЩчЛсгУЕчСП3863вкЧЇЭпЪБЃЌЭЌБШдіГЄ22.9%ЁЃЙуЮїЕчЭјЙЋЫОШеЧАБэЪОЃЌНёФъЙуЮїЕчСІЙЉашаЮЪЦШдШЛбЯОўЃЌЕчСІЕчСПМЬајГЪЯжЫЋШБОжУцЃЌШЋЩчЛсгУЕчСПШБПкНЋДя145вкЧЇЭпЪБЃЌЦфжа3~5дТЃЌдЄВтзюДѓЕчСІШБПк400ЭђЧЇЭпЃЌШБЕчТЪДя30%ЁЃ

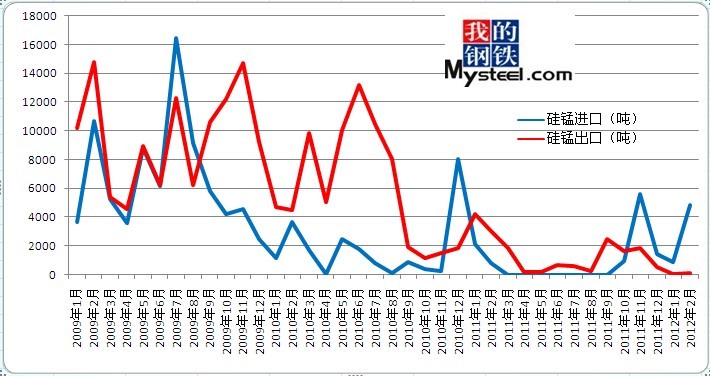

2дТЙњФкЙшУЬНјГіПкЃК

2012Фъ2дТЙшУЬКЯН№ЙВГіПк140ЖжЃЌЯрБШ1дТЗнЃЈ40ЖжЃЉЩддіЃЌГіПкН№ЖюЮЊ248,480УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ100ЖжЃЉЁЂЬЈЭхЃЈ40ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊеПНКЃЙиЃЈ100ЖжЃЉЁЂЬьНђКЃЙиЃЈ40ЖжЃЉЁЃ

2012Фъ2дТЙшУЬКЯН№НјПкЮЊ4822ЖжЃЌгы1дТЗнЃЈ881ЖжЃЉгаЫљдіМгЃЌНјПкН№ЖюЮЊ5,237,286ЃЌРДздгкЙўШјПЫЫЙЬЙЃЈ3822ЖжЃЉЁЂгЁЖШЃЈ1000ЖжЃЉЃЌжївЊНјПкКЃЙиЮЊФЯОЉКЃЙиЃЈ1970ЖжЃЉЁЂЮкТГФОЦыКЃЙиЃЈ1852ЖжЃЉЁЂЛЦЦвКЃЙиЃЈ1000ЖжЃЉЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃКЙњФк2дТЙшУЬЪаГЁШѕЪЦвРОЩЃЌЫцзХДКНкГЄМйЕФНсЪјЃЌИїЗНгРДЕФШЗЪЕИжВФМЬајзпШѕЃЌЙшУЬМлИёгІЩљЯТЕјЕФОжУцЃЌЙњФкЙЉДѓгкЧѓОжУцЮДИФЃЌЧвгаМЬајЖёЛЏЕФПЩФмЃЌИжГЇвВДІгкПїЫ№ОГЕиЃЌЖдгкдСЯМлИёДђбЙбЯжиЃЌЕЋЙњФкМлИёЖдгкЙњМЪЪаГЁРДЫЕШдДІгкИпЮЛЃЌгЁЖШЕШЙњЖдгкЯњЪлFeMn65Si17БЈМлдк1100УРдЊ/ЖжЃЌЖјЙњФкБЈМлШддк1400УРдЊ/ЖжХЧЛВЃЌЫљвд2дТНјПкСПЕФДѓЗљдіМгМАГіПкСПвРОЩЦЃШэЃЌвВВЛзуЮЊЦцСЫЁЃ

4дТЪаГЁПДЗЈЃК4дТЙњФкЙшУЬдЄМЦХЬећЮЊжїЃЌПЩНїЩїПДИпвЛЯпЁЃзнЙлЙшУЬ2012Фъ1МОЖШзпЪЦЃЌЙшУЬFeMn65Si17МлИёДг8000дЊ/ЖжЯТЕјжСФПЧАЕФ7500дЊ/ЖжЃЌРлЛ§ЕјЗљНЯДѓЃЌдкЕчЗбМАПѓЕШГЩБООгИпВЛЯТЕФОжУцЯТЃЌГЇМвРћШѓДѓЗљМѕЩйЃЌВПЗжЩѕжСДІгкПїЫ№ОжУцЃЌГЩБОЕЙЙвЃЌЙиЭЃдіЖрЃЌФЯЗНПЊЙЄТЪНіЮЌГждк30%зѓгвЃЌГЄЦкЕФЕЭПЊЙЄТЪМАЪаГЁЯжЛѕЕФЯћКФЃЌвВЮЊИїЗНПДКУ4дТзпЪЦТёЯТЗќБЪЁЃИжГЇДЫДЮ4дТВЩМлзпЮШЃЌДѓВПЗжИжГЇУЛгадйДЮЯТЕїМлВЩЙКЃЌЪЙЕУЩњВњГЇМвЗНУцвВЩдгаДЦјжЎЛњЁЃдкИжГЇВЩМлЮШЖЈЕФЧАЬсЯТЃЌУГвзЩЬдк3дТЕзевЛѕЛ§МЋГЬЖШдіМгЃЌБэЪОЪаГЁБЈМлвбОЧїгкЮШЖЈЃЌЫфЯжЛѕШдЯрЖдГфзуЃЌЕЋГЌЕЭМлзЪдДвбОНЯФбевбАЁЃЖјИіБ№ФЯЗНПѓжжвбОГіЯж1дЊ/ЖжЖШЕФЩЯеЧЃЌЫфИлПкУЬПѓРлЛ§СПШддк3000ЭђЖжвдЩЯЃЌЕЋЪмЭтХЬМлИёЩЯЕївтЭМУїЯдгАЯьЃЌЙњФкИлПкПѓЩЬКѓЦквВгаЬсМлжЎвтЃЌBHPЕФ5дТЖдЛЊБЈМлеЧМлКєЩљвВНЯИпЁЃЕчЗбЗНУцЃЌФПЧАФЯЗНЕиЧјШджДааПнЫЎЦкЕчЗбЃЌНјШы4дТКѓЃЌЫфВПЗжЕиЧјгаНјШыЦНЫЎЦкЕФИХФюЃЌЕЋЕчЗбЗНУцЯТЕїПЩФмШдНЯаЁЃЌЫфгУЕчЮогЧЃЌЕЋИпАКЕФЕчЗбШдбЙЫѕСЫГЇМвЕФРћШѓЁЃЫљвд4дТРДПДЃЌЫфЧАЦкПЩФмЪаГЁЛсАДИжГЇВЩЙКЕФеЙПЊЖјзпЮШЃЌЕЋКѓЦкКмПЩФмЪмПѓМлМАИїЗНаХаФзЊКУгАЯьЃЌЙшУЬМлИёГіЯжаЁЗљЗДЕЏЃЌвВЩдгаПЩЦкЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881