3、4月硅锰合金开工率分析

从2012年至今,硅锰合金市场一直维持弱势运行的局面,钢厂采购价格从1月的8100元/吨下跌至2月的7950元/吨再到3月的7800元/吨,4月则在底部持稳,维持3月的7800元/吨,该价位属于2011年至今的最低点。钢价进入寒冬,钢厂处境困难,对下游合金的采购价格成本打压严重,合金厂家利润空间低,开工率也一直维持低位。

|

地区 |

3月 |

2月 |

12月产量 |

1月产量 |

2月产量(万吨) |

|

内蒙 |

75% |

70% |

3.8 |

7.33 |

8.35 |

|

广西 |

30% |

40% |

22.73 |

13.31 |

18.62 |

|

贵州 |

35% |

45% |

33.9 |

11.65 |

14.35 |

|

云南 |

35% |

45% |

2.1 |

0.64 |

1.63 |

|

湖南 |

40% |

50% |

33.9 |

12.09 |

15.14 |

|

四川 |

40% |

55% |

1.6 |

2.42 |

2.73 |

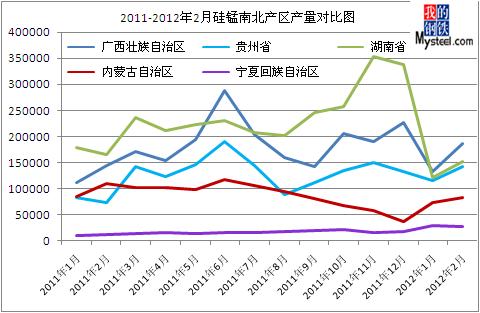

对比12-2月硅锰合金总产量(12月96.5万吨,1月63.7万吨,2月79.2万吨)及分省市产量可以发现:首先,1-2月受传统春节长假影响,产量明显较年前有所下滑。其中假期对1月的影响明显大于2月。2月产量明显有所回升。其次,在目前厂家利润低处于亏损边缘的情形下,南北方市场呈现不同的走势。排除1月春节假期的影响,2月南方各主产区包括广西、贵州、湖南、云南等地产量较12月皆有大幅的回落。而北方地区,主要内蒙和宁夏地区,即时是有春节假期的影响,产量也逐月呈上升趋势。

下图为2011-2012年2月硅锰南北产区月产量对比图。对于南北地区差异主要有以下因素:一方面,自从去年南方两大主产区陆续取消丰枯水期电价政策以及上调上网电价后,南方地区电价平均在0.6元/度,而北方地区只有0.45-0.48元/度,南方的电价优势逐渐被北方取代。另一方面,今年2-3月,北方港口进口锰矿库存维持高位,锰矿价格也维持弱势运行,而南方市场受个别锰矿商垄断、港口库存低及到港现货少影响,锰矿现货报价持续下调。目前南方钦州港澳块Mn46报38.5元/吨度,南非块Mn38的钦州港报价35元/吨度,而北方,这两种矿分别只报价37.5元/吨度和33.5元/吨度。受成本及运输优势影响,北方厂家明显比南方有更多优势,这也是目前钢厂及贸易商更多把关注转向北方市场的原因所在。

3、4月市场简评:从开工率方面来看,3、4月合金市场依旧将维持南方开工率低位、北方好于南方的局面,且由于4月钢厂采价的持稳对市场信心有一定的提升作用,预计4月开工率将好于1-3月。3月产量也将继续呈小幅回升态势,但增速有限。4月市场将随着锰矿外盘报价上涨、下游钢材需求回暖预期影响,硅锰价格或能有小幅上调的可能。但另一方面也需要合金厂家开工率不大幅增加的配合。若价格未涨,开工厂家先增多,产能过剩进一步严重化,市场或有转好预期。

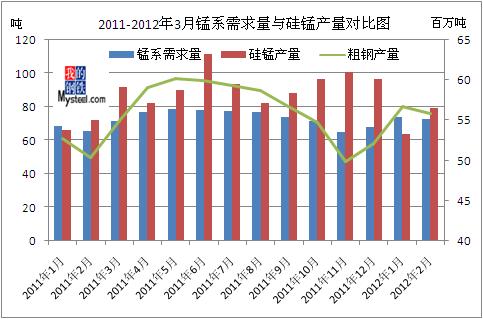

图为2011-2012年2月粗钢产量及锰系需求量与硅锰产量的对比图,由上图可知,近年硅锰市场一直呈现供大于求局面,12年前两月稍有好转,但从钢材方面看,随着国内经济增速的放缓,钢材需求的增长也大幅放缓,加之国家政策方面不太可能对钢厂提供支持,短期内粗钢产量也将呈现缓慢上涨预期,对合金市场的需求增速也较为有限。

备注:以上数据仅供参考,并不构成市场操作建议,Mysteel铁合金网对于该数据的使用所导致的结果不承担任何责任。若对以上数据存在异议请致电:021-26093872。