5月硅锰合金开工率分析

|

地区 |

5月 |

4月 |

1月产量 |

2月产量 |

3月产量(万吨) |

|

内蒙 |

77% |

74% |

7.33 |

8.35 |

11.1 |

|

广西 |

32% |

30% |

13.31 |

18.62 |

22 |

|

贵州 |

29% |

33% |

11.65 |

14.35 |

13 |

|

云南 |

32% |

35% |

0.64 |

1.63 |

2.8 |

|

湖南 |

38% |

44% |

12.09 |

15.14 |

19.5 |

|

宁夏 |

78% |

73% |

2.95 |

2.73 |

3.3 |

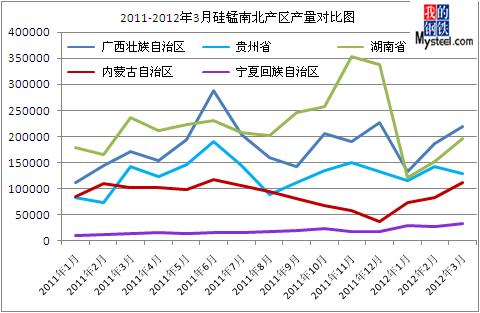

由上表可知,3月硅锰合金产量继续增加,南北地区各主产区产量除贵州地区外其余各省皆呈现增长态势,内蒙湖南地区涨幅在30%左右,其余地区涨幅略低。3月国内硅锰总产量为90.5万吨,较之2月(79.2万吨)有增加11.3万吨。

1-2月硅锰合金产量受到春节小长假影响并未得到完全释放,1月63.7万吨和2月的79.2万吨较2011年底10月的96.7万吨,11月100.7万吨和12月的96.5万吨的产量都有明显的降低。随着春节假期影响的逐渐消除,3月产量开始回升,虽暂尚未回到去年年底的产量水平,但硅锰产量已有明显的增加。

3月底公布的4月钢厂采购价格与3月的价格维持一致,4月硅锰合金基本维持盘整态势运行,月底出现了小幅的回升。4月底,受锰矿报价大幅上涨传闻影响,硅锰合金钢厂采购价格小幅上调50-100元/吨,合金厂家一方面面临原材料进口锰矿成本上升的压力,另一方面钢厂采价的小幅上调对市场信心略有提升。但由于钢厂采价上调的幅度不及进口锰矿上涨带来的成本增加,加之5月份钢价持续下跌,市场各方对硅锰合金后期看弱心态浓厚。硅锰合金厂家开工率依旧维持低位,但从南北地区来看,北方开工情况依旧好于南方,主因还是在于北方电价的优势。此外,虽然目前市场整体开工率并不高,但难改硅锰合金产能过剩严重现状。以当前硅锰产量水平而言,硅锰合金仍有三分之一左右的过剩量,加之前期一直存在的市场库存,现货量一直处于高位,这也是抑制价格走高的因素之一。

下图为2011-2012年南北产区硅锰产量对比图

从成本方面看:往年对南方厂家影响较大的4、5月南方贫水期丰水期电价至今也未有明确政策出台:广西、贵州地区全年恒定电价政策无变化,湖南云南等地也暂未有消息公布,且云南3-4月遭遇较为严重的干旱情况,电价反而略有提升。虽然4月中下旬南方地区雨水量相对较为充足,但对硅锰合金厂家的电价成本并未有相应的影响。进口锰矿方面,4月底公布的6月BHP锰矿对华报价从传闻的0.5美元/吨度涨幅调整至0.15美元/吨度对市场人士心理影响较大,虽7月cml、umk公布的锰矿价格仍有0.15-0.2美元/吨度的上调,但上调后的价位基本与目前的现货市场保持一致。虽说进口锰矿后期或还有上调的可能,但上调的幅度暂不会很大,矿商对接货的态度也较为谨慎。

综合来看,3-4月硅锰合金产量小幅回升基本在预期之内,但4-5月硅锰合金产量预期将变动不大。持续低迷的行情、生产成本的上升及厂家利润的微薄都是抑制产量大幅增加的关键因素。但是3月起陆续开工的厂家短期内也暂不会贸然考虑停炉,员工、资金压力及老客户关系的维系等因素都是厂家停炉前需要考虑的。因而硅锰合金产量预期不会有较大波动。

备注:以上数据仅供参考,并不构成市场操作建议,Mysteel铁合金网对于该数据的使用所导致的结果不承担任何责任。若对以上数据存在异议请致电:高艳021-26093872。