ЙшУЬЃК6дТзпЪЦЛиЙЫМА7дТЪаГЁеЙЭћ

в§бдЃКБОдТЙшУЬећЬхГЪЯжГжајЯТЛЌЬЌЪЦЃЌЫцзХ6дТГѕИжГЇВЩМлШЗШЯЯТЕї100-150дЊ/ЖжзѓгвЃЌЪаГЁЧщаїЕЭТфЃЌУГвзЩЬвВЭЌбљДІгкЙлЭћЬЌЪЦЃЌЖјВПЗжВњЧј6дТжабЎж№ВННјШыЗсЫЎЦкЃЌЕчМлвВгаЫљЯТЕїЃЌВПЗжШЁЯћЗсЫЎЦкЕчМлЕиЧјЃЌеўИЎвВИјгшСЫаЁЗљЕФгХЛнЃЌЕЋдкЪаГЁашЧѓЦЃШэЕФЧщПіЯТЃЌНЕМлвВКмФбДйНјЯњЪлЃЌЪаГЁПЊЙЄТЪМЬајЯТЕјЃЌУЬПѓМлИёвВгаЫљЯТЕїЃЌЖјИжВФМлИёЭЌбљДІгкШѕЪЦНзЖЮЃЌИжГЇАбПижЦдСЯМлИёЗХдкЪзЮЛЃЌдТФЉМЬајЯТЕї100дЊ/ЖжВЛЕШЕФЙшУЬВЩЙКМлЁЃ

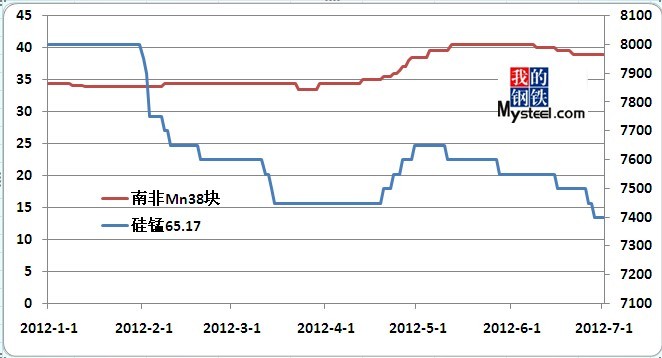

НижС6дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк7350Ѓ7550дЊ/ЖжЃЌФЯЗНГіГЇМлдк7300Ѓ7450дЊ/ЖжЃЌЃЌЖЋШ§ЪЁБЈМлдк7600ЃЈЯжПюЃЉ-7750дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк6300-6400дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлдк1350-1380УРдЊ/ЖжЃЌ60.14дк1200-1240УРдЊ/ЖжЃЌГіПкШдВюЁЃ

6дТзпЪЦЛиЙЫЃК6дТЙњФкЙшУЬКЯН№МЬајЮЌГжзХШѕЪЦЕФИёОжЃЌГЩНЛМлИёЫцзХЪаГЁашЧѓЕФЮЎЫѕЃЌвЛдйЯТЕїЃЌдТРлЛ§ЕјЗљДя200-300дЊ/ЖжЃЌЪаГЁДѓВПЗжГЇМвПїЫ№бЯжиЃЌЗзЗзгжгаЙиЭЃЕФДђЫуЃЌЖјПЊЙЄТЪЕФМѕЩйЃЌЖдгкУЬПѓЕФашЧѓвВгаНЕЕЭЃЌЫфдТГѕBHPаћВМЖдЛЊ7дТУЬПѓМлИёШдга0.2УРН№/ЖжЖШзѓгвЕФЩЯЩ§ЃЌЕЋЙњФкИлПкПѓЩЬУцЖдЦЃШэЕФашЧѓЃЌвВБЖИабЙСІЃЌвбОВЛФмАбЙњФкПѓЩНеЧЗљзїЮЊеЧМлЕФНшПкЃЌЗДжЎЃЌЮЊСЫДйНјЯњЪлЃЌЙњФкПѓЩЬВЛЕУВЛЯТЕїМлИёЃЌЕЋгЩгкФЯЗНЙиЭЃТЪНЯИпЃЌНЕМлвВФбвдДйНјГЩНЛЕФКУзЊЃЌПѓЩЬЭЌбљДІОГМшФбЁЃЖјДгЕчЗбРДПДЃЌдЦФЯЕШЕи6дТж№ВННјШыЗсЫЎЦкЃЌЕчЗбгаЫљЯТЕїЃЌЖјЕБЕиПЊЙЄТЪЩдгаЛжИДЃЌЕЋгЩгкНЯЖрЦѓвЕЕЃаФНЕЕчЗбКѓЪаГЁМлИёЯТНЕЃЌЫљвдОЭдк6дТГѕЕЭМлХзЪлЯжЛѕЃЌЪЙЕУдЦФЯЕиЧјГЩНЛМлИёДІгкЙњФкЕзВПЃЌЖјЙуЮїЁЂЙѓжнЁЂКўФЯЕШШЁЯћПнЗсЫЎЦкЕчМлЕиЧјЃЌгЩгкЕчЗбГЩБОЬЋИпЃЌЕБЕиЦѓвЕЕФИпЙиЭЃТЪвВЪЙЕУЫАЪеЕШЗНУцЪмЕНгАЯьЃЌВПЗжЕиЧјеўИЎЗзЗзГіЬЈЕчЗбгХЛнЛђВЙЬљеўВпЃЌЗљЖШдк0.04дЊ/ЖШзѓгвЃЌЫфЮДМАЗсЫЎЦкЕчМлНЕЗљЃЌЕЋЩдаэЕФгХЛнИјгшСЫГЇМввЛЖЈЕФДЯЂжЎЛњЃЌЕЋКУОАВЛГЄЃЌИжГЇЗНУцгЩгкИжВФМлИёЕФГжајЦЃШэЃЌвЛЗНУцБОЩэзЪН№бЙСІМгДѓЃЌЖдгкЙЉЛѕЩЬЕФИЖПювВгаЫљЭЯбгЃЌЖјСэвЛЗНУцИжГЇПижЦдСЯГЩБОГЩСЫФПЧАЕФЪзвЊШЮЮёЃЌГжајЯТЕїВЩЙКМлГЩСЫИжГЇЕФжївЊПиМлДыЪЉЃЌЖдгкЩњВњГЇМвРДЫЕЃЌФПЧАЛљБОвбЮоРћШѓЃЌЖјУГвзЩЬЖдгкКѓЦкЪаГЁЕФВЛПДКУЃЌВЛВЮгыВЩЙКЃЌЪЙЕУЪаГЁгњЗЂРфЧхЃЌ6дТЙшУЬКЯН№ећЬхДІгкГжајзпШѕЕФНзЖЮЁЃ

5дТЙшУЬВњСПзлЪіЃК

2012Фъ5дТЙњФкЙшУЬВњСПЮЊ87.1ЭђЖжЃЌНЯжЎ4дТЃЈ80.2ЭђЖжЃЉгаМѕЩй6.9ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ83ЭђЖжЃЉгаЫљдіМгЃЌ2012Фъ1-5дТРлЛ§ЙшУЬВњСП392.4ЭђЖжЃЌНЯжЎ2011Фъ1-5дТЃЈ373.4ЭђЖжЃЉТдгадіМгЁЃ

ДгВњСПдіМѕЧщПіРДПДЃЌ5дТЙњФкИїДѓВњЧјБфЛЏВЛвЛЃЌДгВњСПМѕЩйЕФжїВњЧјРДПДЃЌКўФЯ14.5ЭђЖжНЕЃЈ1.2ЭђЖжЃЉЁЂФкУЩЙХ7.5ЭђЖжНЕЃЈ0.6ЭђЖжЃЉЁЂДгВњСПдіМгЕФжїВњЧјРДПДЃЌЙуЮї24.7ЭђЖждіЃЈ2ЭђЖжЃЉЁЂдЦФЯ3.8ЭђЖжЩддіЃЈ2ЭђЖжЃЉЁЂЙѓжн12.2ЭђЖжЩддіЃЈ1.4ЭђЖжЃЉЁЂФўЯФ4.5ЭђЖжЩддіЃЈ0.6ЭђЖжЃЉЁЃ

5дТЙшУЬВњСПМђЦРЃК

5дТГѕЙњФкЙшУЬЪаГЁвЛЖШПДЕНСЫЯЃЭћЃЌЫцзХ4дТЕзИжГЇВЩМлГіЯжСЫ100дЊ/ЖжЕФЩЯЕїЃЌВПЗжШЫЪПЩѕжСШЯЮЊЙшУЬЪаГЁЛсЫцзХУЬПѓЕШГЩБОзпИпЖјгаЫљЗДзЊЃЌЫљвдЫцзХУЬПѓМлИёЕФзпИпЃЌЪаГЁПЊЙЄТЪвВЩдгаЩЯЩ§ЃЌЕЋЪРЪТФбСЯЃЌBHPе§ЪНЙЋВМ6дТЖдЛЊУЬПѓБЈМлЃЌЦеБщжЛЩЯЕї0.15УРдЊ/ЖжЖШЃЌЮДМАЧАЦкДЋЮХЩЯЕї0.5-0.7УРдЊ/ЖжЖШЃЌИлПкПѓЩЬеЧМлКєЩљвВЫцжЎМѕШѕЃЌВПЗжЩЬМвЩѕжСМѕМлХзЛѕЃЌЪЙЕУЙшУЬГЇМвЯнШы2ФбОжУцЃЌЖјКѓЫцзХИжВФЪаГЁЕФзпЕЭЃЌИжГЇдТЕзВЩМлШдгабЙМл150дЊ/ЖжжЎвтЃЌЪаГЁШдДІгкШѕЪЦИёОжЃЌЙшУЬдіМгЕФВњСПЪЙЕУЪаГЁМлИёдйЖШвЛѕъВЛеёЃЌЙЉДѓгкЧѓОжУцбгајЁЃ

5дТЙњФкЙшУЬНјГіПкЃК

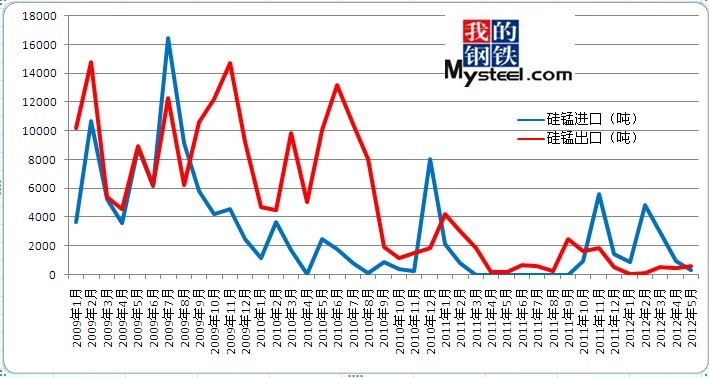

2012Фъ5дТЙшУЬКЯН№ЙВГіПк572ЖжЃЌЯрБШ4дТЗнЃЈ446ЖжЃЉгаТддіМгЃЌГіПкН№ЖюЮЊ791,697УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ512ЖжЃЉЁЂЬЈЭхЃЈ60ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊФЯОЉКЃЙиЃЈ492ЖжЃЉЁЂЬьНђКЃЙиЃЈ80ЖжЃЉЁЃ

2012Фъ5дТЙшУЬКЯН№НјПкЮЊ333ЖжЃЌгы4дТЗнЃЈ999ЖжЃЉгаЫљМѕЩйЃЌНјПкН№ЖюЮЊ372,856ЃЌРДздгкЙўШјПЫЫЙЬЙЃЈ308ЖжЃЉЃЌжївЊНјПкКЃЙиЮЊЮкТГФОЦыКЃЙиЃЈ308ЖжЃЉЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК5дТЙњФкЙшУЬЪаГЁГЪЯжЧАИпКѓЕЭжЎЪЦЃЌдТГѕИјШЫвдЯЃЭћЃЌЕЋЫцзХИжВФМлИёвЛТЗЯТЛЌЃЌЙшУЬИеИеГіЯжЕФЩЯеЧЪЦЭЗИјбЙЕФКСЮоДЯЂжЎЛњЃЌЙњФкНјПкПѓЩЬвВйШЦьЯЂЙФЃЌгЩгкашЧѓЕФЦЃШэЃЌМгжЎЕчЗбМАЧАЦкеЧМлПѓж№ВНЪЙгУЃЌЙшУЬГЇМвВЛПАбЙСІЃЌЙиЭЃМАМѕВњОжУцТћбгЃЌдТжаКѓбЎЃЌЙњФкЙшУЬМлИёгжЕјЛиЧАЦкЕФЕЭЕуЃЌЪаГЁШѕЪЦИёОжЯдЯжЁЃЖјНјГіПкЪаГЁЭЌбљДІгкЕзВПЬЌЪЦЃЌЙњФкЕФЙЉЙ§гкЧѓОжУцЃЌашЧѓЕФЦЃШэЃЌЪЙЕУНјПкЪаГЁвВКСЮоЩњЦјЃЌЖјГіПкЪаГЁШдгЩгкИпАКЕФЙиЫАЕШвђЫиЕФжЦдМЃЌМИКѕДІгкЭЃжЭзДЬЌЃЌНЯЖрГіПкЩЬМвЬЙбдвбОКмГЄЪБЦкЮДОгЊГіПквЕЮёЁЃ

7дТЪаГЁПДЗЈЃК7дТЙшУЬЪаГЁНЯФбзпГіРЇОГЃЌАДРњЪЗзпЪЦРДПДЃЌ7дТЙњФкЪмЬьЦјгАЯьЃЌИїЕиПЊЙЄЕШгУИжашЧѓЦЃШэЃЌЪЙЕУдБООЭЕЭУдЕФИжЪаКмФбГіЯжЛжИДадЕФКУзЊЃЌЖјИжВФВЛзпКУЁЃЙшУЬЕШдСЯКмФбГіЯжЖРСЂЕФааЧщЃЌИжГЇЗНУцЭЌбљЛсПижЦдСЯВЩЙКСПМАМлИёЃЌИжГЇПижЦздЩэЕФВњСПЃЌЖдгкЙшУЬашЧѓвЛжБЮЌГждкЕЭЮЛдЫааЃЌЖјУГвзЩЬЗНУцдђШдНЋЮЌГжЙлЭћЬЌЪЦЃЌжкЖрУГвзЩЬБэЪОЃЌФПЧАзЪН№ЕФЛиБЈТЪНЯВюЃЌДѓСПЕФзЪН№ШЅВЩЙКЙшУЬЃЌЕЋИжГЇгЩгкФПЧАзЪН№бЙСІНЯДѓЃЌЛиПюНЯТ§ЃЌЮЂБЁЕФРћШѓЪЙЕУУГвзЩЬВЮгыЖШМЋЕЭЃЌЖјУЛгаУГвзЩЬВЮгыЕФЪаГЁЃЌЛюдОЖШСюШЫЕЃаФЁЃДгдСЯГЩБОРДПДЃЌЫфBHPЗНУцЖдЛЊ8дТЕФБЈМлКмФбдйГіЯжеЧЗљЃЌМгжЎЙњФкПЊЙЄТЪЕЭЃЌИлПкПѓЩЬШдвдНЕМлДйЯњЪлЮЊжїЃЌЫљвдУЬПѓМлИёМИКѕВЛЛсГіЯжЖРСЂЕФеЧЪЦЃЌЖјЕчЗбЗНУцдђНЯЮЊЛьТвЃЌЙѓжнПЊЪМжДааЗсЫЎЦкМлИёЃЌЕБЕиЦѓвЕжиаТПЊЙЄвтдИдіМгЃЌЕЋЭЌбљвВжЊЕРВЩЙКЗНЛсвдДЫбЙМлЃЌРћШѓШдВЛЛсУїЯддіМгЃЌЖјЙуЮїЁЂКўФЯЕШжїСїВњЧјЕчЗбБфЛЏГйГйЮДгаЙйЗНЫЕУїЃЌШдДІгкИпЕчМлЯТЃЌЫљвдЃЌФЯЗННјШыЗсЫЎЦкЕФЪЁЗнЛсГіЯжЪаГЁЕЭМлЃЌЖјЕчЗббЙСІНЯДѓЕиЧјдђПЊЙЄТЪШдВЛЛсЬЋИпЃЌзлКЯРДПДЃЌШЅФъЙшУЬ7дТЕФЩЯеЧгыЕБЪБФЯЗНИЩКЕЃЌДѓВПЗжЦѓвЕПЊЙЄЩйгаЙиЃЌЖјНёФъРДПДЃЌФЯЗНгъЫЎГфзуЃЌгУЕчЮогЧЃЌЖјЭтЮЇОМУЖЬЦкКмФбЛжИДЃЌЫљвддкЭтвђГжајЦЃШэЕФЧщПіЯТЃЌЙшУЬКЯН№КмФбзпГіЬиБ№ЕФзпЪЦЃЌШдНЋГжајЙЉДѓгкЧѓЃЌГЩНЛМлИёЕЭЕШЯжЯѓЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881