7月份镍矿月评――镍矿市场预期较差

从市场总体来看,镍矿的终端——不锈钢的情况非常不乐观,产能过剩、库存过高,需求不振等因素近期一直没有放过不锈钢市场。LME镍的价格跌宕起伏,整体呈现弱势下滑的曲线走势,而镍铁工厂也难逃多数检修、减产的厄运。这是镍矿外部的忧患,当然镍矿市场也有它自身的担忧,港口现货库存过高,滞销情况严重,在价格方面与镍铁厂“残酷”博弈,镍矿市场后期预测依然较差。

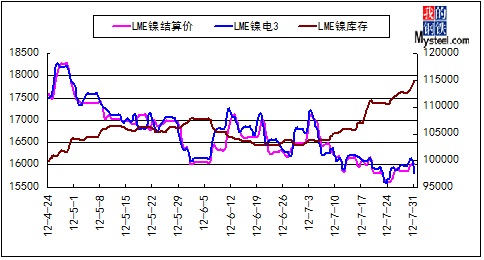

一、LEM镍概述

本月LME镍整体呈下滑趋势,符合市场弱势预期,欧债危机没有解决反而继续恶化,希腊退出欧元区的可能性加大,西班牙、意大利等再次陷入经济困境漩涡。欧元区整体经济不振,各项数据仍不乐观,虽然在月末受到信心提振,价格有所反弹,但个人认为弱势下滑仍是主要基调。

技术方面,LME镍低开低走,库存与价格曲线区间扩大,市场成交心态较差,价格在低水平获取些许弱势支撑,暂时居于15800-16000美元/公吨之间震荡,没有利好消息和需求支撑,而下跌趋势虽然明显但是下跌速度减缓。美国、德国、希腊等众多数据指标影响着LME镍价格走势,但是美国部分利好数据没有提供足够支撑,反而利空消息加速价格下滑。欧洲经济不提振,LME镍短期内不会出现回暖。

数据显示,31日LME场内镍15865美元/公吨,下跌385美元/公吨;结算价16000美元/公吨,下跌20美元/公吨;伦镍电3收15812美元/公吨,下跌350美元/公吨;库存量为114912,增加1236公吨。

本月LME镍结算价较月初下滑475点,下跌幅度为2.88%,LME镍电3较月初大幅下滑987点,下滑幅度为5.86%,LEM镍库存量较月初大幅增12060公吨,幅度为11.73%。库存明显大幅攀升,价格逐渐小幅下探。

数据显示,本月LME镍平均价为16147美元/公吨,较上月的平均价17079美元/公吨下降932点。本月LME镍的库存平均量为107939公吨,较上月的平均库存量105534公吨增加2405公吨。本月LME镍电3平均价为16183美元/公吨,较上月的平均价16613美元/公吨下降430点。

(数据来源:Mysteel.com)

二、镍矿市场

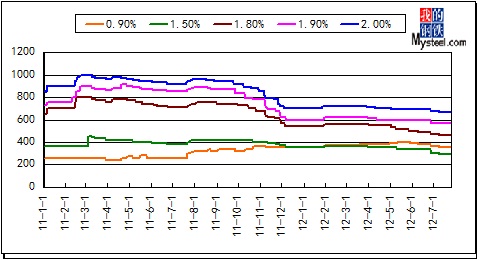

本月镍矿市场整体弱势盘整,各品位镍矿表现不一。低镍高铁矿延续上月下滑之势,下跌幅度约为30元/吨,中品位镍矿货源充足,而工厂采购意向极低。高品位镍矿作为市场主流镍矿,受LME镍震荡下行、不锈钢出现的内需不振、出口不佳、镍铁厂减产、停产等一系列利空因素影响,前景堪忧。加之6月份镍矿进口量较5月有所下滑,但是仍然超出了人们的预期。

品位为0.9-1.1(Fe48-50%)的镍矿本月承受钢厂消极采购的压力,近期价格小幅下滑,下降至320-350元/吨,下调幅度30元/吨。外盘报价36美元/公吨,下调4美元/公吨。整个6月,钢厂询盘逐渐减少,低镍高铁矿的价格随之下滑,贸易商心理防线逐渐“崩溃”,积极报盘、促成交易,部分贸易商在价格下跌的基础上再次做出让步,低价出售。部分贸易商表示,现在成交情况并不理想,而且港口现货库存量逐步攀升,后期低镍高铁矿形势不乐观。

中镍矿近期更是低迷,1.4-1.5(Fe25-30%)的港口价格在235-295元/吨之间,下调5元/吨,外盘CIF价格为33-38美元/公吨,跌5美元/公吨。1.6-1.7(Fe20-25%)镍矿价格345-395元/吨之间,平均跌5元/吨,外盘CIF价格为44-51美元/公吨,小幅下跌1美元/公吨。市场需求不振,成交不佳,工厂询盘较少,市场心态悲观,预计后期市场弱势维稳。

高品位镍矿报盘尚可,成交清淡,港口现货价格难逃工厂压价之势,Ni:1.9Fe<20%镍矿价格下调5元/吨至555-565元/吨,外盘CIF报价下跌4美元/公吨至64美元/公吨,Ni:2.0Fe<18%镍矿的价格下调5元/吨至655-665元/吨,外盘CIF报价下跌4美元/公吨至77美元/公吨。高品位镍矿虽说下跌趋势放缓,但是仍没有受到工厂需求的支撑,港口库存消化非常缓慢,加之后期新资源的陆续报盘及到港,市场预期较差,不排除在价格下跌的情况下继续让利工厂的可能,价格或会出现近期一个新谷底。另外,部分或多数矿主受资金方面的压力,考虑低价抛货的可能性增大。

(数据来源:Mysteel.com)

总结来说,镍矿市场整体弱势,行情低迷不振,价格逐渐走低,这种趋势严重打击了镍矿贸易商的心理,难免不对市场抱怨和担忧。不少贸易商已经退市或打算退市,如此糟糕的国内市场致使资金利用率下降,流通周期加长,做出退市或转行的打算也在常理之中。之前为数不多的贸易大户坚持着“非高价不出”的原则也被低迷的市场打破,成交心理渐强,市场预期渐差。长期低迷的国内镍矿市场、及全球镍供应过剩的利空消息,影响了印尼和菲律宾坚挺的镍矿价格,下滑意向加大。工厂对镍矿期货资源的热情冷却下来,以现货资源为主要采购意向,但是问题随之而来,亏损的镍铁厂严重打压镍矿价格,镍矿商心理严重受挫。

三、进口数据

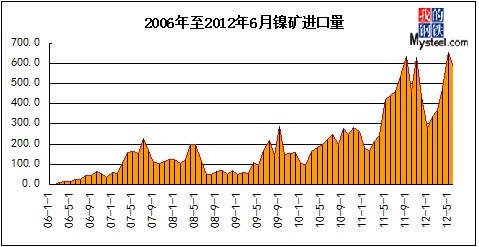

据海关数据显示,6月镍矿进口量为576.8万吨,环比下降11.93%,同比上涨40.18%。进口菲律宾矿371.9万吨较上月增130万吨,进口印尼矿201万吨较上月减少200万吨。

2012年1-5月进口量递增,到6月有所下滑。在2月份印尼宣布禁止原矿出口起,刺激了印尼镍矿的进口量,5月份的进口量终于“不负众望”打破历史最高单月进口量的纪录,印尼想在如此低迷的市场控制镍矿出口的话,效果或许短期内不会明显。

本月镍矿进口数据一出,可谓是“反响激烈”,特别是针对从印尼进口镍矿的数量——200万吨。业内人士都了解,自5月6日印尼禁止出口政策实施后,整个6月份也就只有为数不多的(约为)6船,数量约为30万吨,为什么海关数据是200万吨呢?大家都清楚,那个特殊的时期,特殊的政策,特殊的心态,特殊的行情。前期的疯狂进口与市场低迷的需求形成了明显的反差,造成的港口严重的压港情况也理所当然,那么就会有很大部分的船只会较晚通关。这也是造成进口数据如此差距的原因。时间上的差距,不能掩盖印尼政策以来中国对印尼镍矿的进口的热情,所以才造成了港口资源堆积、滞销严重的情况。

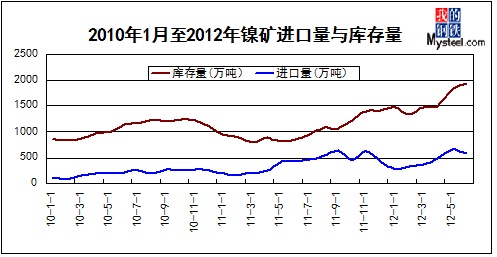

数据显示,2010年全年镍矿进口量为2505万吨,平均每月镍矿进口量为208万吨,2011年全年镍矿进口量为4825万吨,平均每月镍矿进口量为402万吨。2012年来,1-6月累计进口镍矿量为2691万吨,平均每月448万吨。

(数据来源:Mysteel.com)

四、库存数据

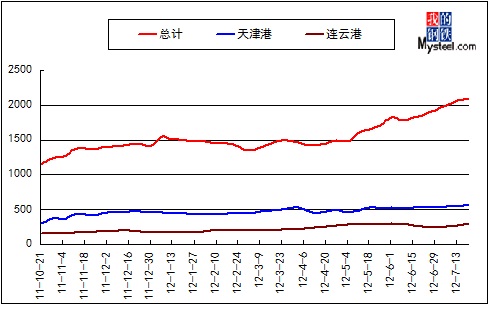

库存:据统计,截止7月27日镍矿主要港口库存量约为2060万吨,减33万吨。菲律宾矿1160万吨,减11万吨,印尼矿900万吨减22万吨,天津港约为565万吨持平,连云港为270万吨减15万吨,日照港为200万吨减10万吨,岚山港为200万吨增5万吨。

(数据来源:Mysteel.com)

从图可以看出,天津港的库存近2个月起伏不明显,库存量保持560万吨水平。天津港作为高品味镍矿的集中地,以内蒙等地区作为主要供给市场,但是由于印尼的政策影响,港口完成高品味镍矿情况不佳,加之内蒙地区开工率较低的工厂比较弱势的采购意向,港口现货完成量比较少,消耗速度比较慢。连云港到港量正常,近期到港镍矿以菲律宾矿为主,港口暂不压港。若库存持续高位,则严重影响了贸易商心理,矿主对工厂采购比较纠结,想出矿但是又不忍再次降价。与工厂间的价格博弈,仍在继续。

(数据来源:Mysteel.com)

港口情况:天津港近期到港量较少,港口暂无压力。天津港下周预报到港2船,连云港预报到港2船,日照港能预报到港船只7船。据了解,天津港6月份镍矿船只到港量一般,本月到港船只为10船左右,到港量约为50万吨,日走货量稍微较少,目前没有压港情况。日照港本月到港船只为10船,完成量约为50万吨,出现了压港情况,日走镍矿量3000吨。连云港本月到港船只为9船,完成量月为45万吨,成交一般。岚山港本月到港船只为7船,完成量约为35万吨。

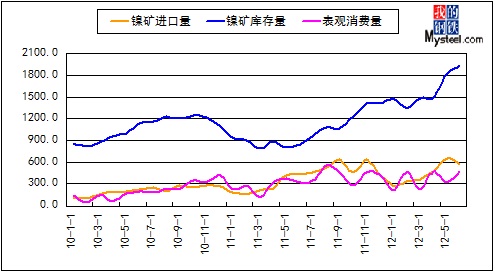

据我网统计,整个6月的进口镍矿量为576.8万吨,库存量增加111万吨,其6月镍矿表观消费量约为465.8万吨,环比增加237万吨,同比增加136万吨。从图可以看出,表观消费量和进口量之间关系较复杂,时而相向而行,时而相悖而行。预计7月份镍矿表观消费量会大幅下降。

(数据来源:Mysteel.com)

五、运费方面

上月,被拉涨的镍矿期货资源因政策执行而“归隐”市场,运费业务骤然减少,运费回归正常水平后小幅下滑,印尼到天津的航线接近“瘫痪”,多数船运公司难摆脱此航线、此矿种零业务的困境,市场信心严重受挫。本月运费以下滑为主,菲律宾到日照港的运费下滑至10美元/公吨,同期铁矿石行情受挫,询盘减少也是影响运费的一个重要因素,印尼至天津港的运费下调至13美元/公吨。印尼期货资源报盘增多,但是工厂实际接单意向甚微,所以目前到港船只非常少。印尼的斋月对目前低迷的国内镍矿市场来说,影响甚微。

六、后期市场预测

国际方面:希腊、西班牙、意大利的危机接踵而来,欧元区、美国、德国的数据指标影响着业内人士的心态和伦镍的价格,在弱势的国际经济环境中,LME镍“挣扎”下探,且镍全球供应明显过剩,直接给上游一些列镍系产品带来不利影响。

国内方面:国内的需求不振,出口不佳。房地产制造受到控制,基础建设没有完全开展,海外投资正在筹划,工厂开工率逐渐降低等一系列的消极因素,对不锈钢、镍铁及镍矿的打击不言而喻。不锈钢采购镍铁价格和市场行情同步下滑,产能过剩让不锈钢市场“不见天日”,印尼下调镍矿价格已成定势,在没有较大的投资政策或增加流动资金的情况下,镍矿市场仍以弱势为主,小幅下滑的可能性加大。(Mysteel资讯部编辑请勿转载)

联系电话:021-26093223 赵倩男