8月份国内外镍市将继续寻底

概述:7月国际宏观环境多空交织,空头占据优势,导致7月份LME镍继续承压,跌破16000美元/吨。受伦镍以及国内需求低迷所累,国内电解镍现货市场震荡下行,成交冷清。在钢厂持续压低镍铁采购价格的情况下,镍铁市场价格进一步回落,镍铁厂家减停产面积继续扩大。在国内镍矿港口库存继续高企且镍铁价格走跌的情况下,镍矿期现货价格难以稳住,贸易商不得不下调报价以促成交。由于8月份国际市场进入夏休,欧美经济数据不乐观,估计8月份LME镍将处于慢慢寻求筑底的过程,目前仍难说15000美元/吨的价位能否稳住,而国内电解镍市场继续低迷运行,8月份镍铁、镍矿市场仍有下跌空间。

一、7月红土镍矿市场低迷下跌 6月份进口量有所减少

(一)7月份红土镍矿市场继续下跌 港口库存继续增加

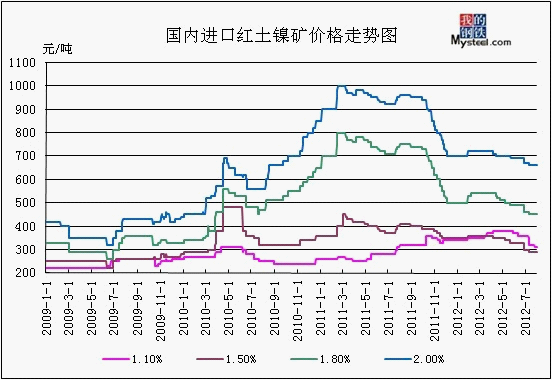

受LME镍承压下行、镍铁厂减停产以及钢厂继续压低镍铁采购价格等一系列利空因素影响,7月份低中高镍矿价格呈下行趋势,镍铁厂家继续采取分批次少量采购模式,不过询盘相比6月份稍显活跃,只是在国内港口库存继续增加的情况下,压价心理依然严重,对期货市场亦然,总体成交略显僵持。由于铁矿石价格继续回落,炼钢生铁价格回落,钢厂采购需求转淡,而低镍铁价格也难以企稳,价格回落,故低镍高铁镍矿价格下滑。由于中镍铁厂家开工率低,故中镍矿需求低迷,港口货源充足,部分工厂为配矿而低价收购中镍中铁或中镍低铁镍矿。由于钢厂继续压低7月份高镍铁采购价格,矿热炉企业减停产现象有所增加,虽然部分镍铁厂家恢复镍矿采购,但都压低现货以及期货价格,且现货采购量基本不超过1万吨,因镍铁厂家担心镍矿价格仍将继续下跌,为规避风险,基本按需采购。海运方面,菲律宾到日照港的运费下滑至10美元/吨,同期铁矿石行情受挫,询盘减少也是影响运费的一个重要因素,印尼至天津港的运费下调至13美元/吨。虽然7月份印尼期货资源报盘增多,但是工厂实际接单意向甚微,所以目前到港船只非常少。而印尼的斋月对目前低迷的国内镍矿市场来说,影响甚微。截止7月底,CFR印尼2.0%(fe20%以内)在77美元/吨,跌4美元/吨,菲律宾0.9-1.1%(fe50%)在36美元/吨,跌6美元/吨。港口Ni2.0(Fe<20%)价格在650-670元/吨,跌10元/吨,Ni1.8-1.9(Fe<20%)在450-550元/吨,跌10元/吨,Ni0.9-1.1%(Fe48-50%)在310-340元/吨,跌40-50元/吨。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

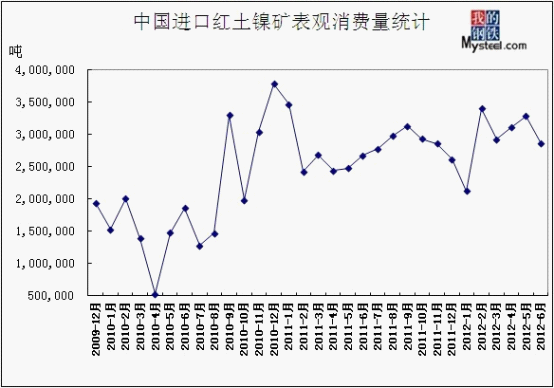

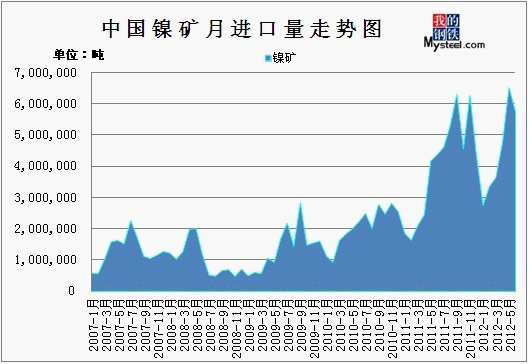

(二)6月份中国红土镍矿表观消费量下降

2012年6月镍矿进口量为576.76万吨,环比下滑11.9%,2012年1-6月份进口镍矿累计数量达到2691.02万吨。由于5月份镍矿集中到港,造成港口库存继续增加,且部分港口仍有压港现象,故不少镍矿船只拖延到6月份才报关卸货,从而导致我国6月份镍矿进口量仍居高不下,且印尼镍矿进口依然较大,实际上6月份印尼大概只有6艘船只装运出港。6月份从印度尼西亚进口了201.01万吨红土镍矿,环比(404.73万吨)减少203.72万吨,6月份平均单价为94.91美元/吨,2012年上半年红土镍矿累计进口量达1706.21万吨。6月份我国从菲律宾进口了371.89万吨,环比(241.84万吨)增加130.05万吨,2012年上半年红土镍矿累计进口量达948.94万吨。由于6月份中高镍铁市场继续下跌,镍铁厂家开工率有所下降,不过低镍铁生产情况正常,河南某厂转产低镍铁以及中镍铁,部分镍铁厂家前期备矿多,故暂停镍矿采购,而其余镍铁厂家则分批次少量采购镍矿,故镍矿消耗量有所下滑。据我网统计,6月底国内主要港口镍矿库存为1930万吨,相比5月底的1819吨增加111万吨。据mysteel统计,6月份中国红土镍矿月表观消费量大约为287万吨。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

图3:中国红土镍矿进口量统计

数据来源:海关

二、7月国内镍铁市场继续下跌 6月进口量继续增加

(一)7月镍铁市场低迷下跌 厂家减停产面积有所扩大

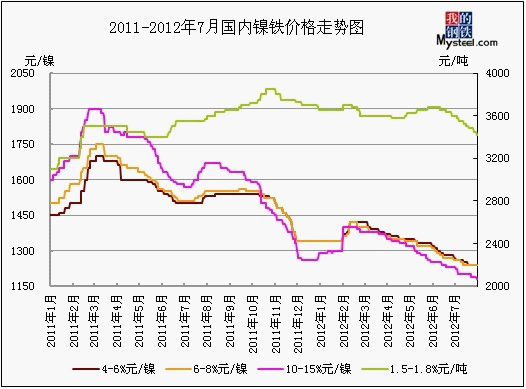

在钢厂持续压低采购价格且伦镍低位震荡的情况下,中高镍铁价格继续下挫,中高镍铁企业开工率下降,低镍铁市场直线下滑,不过多数企业生产正常。截止月底,1.6-1.8%镍铁报3400-3450元/吨跌180元/吨,4-8%镍铁报1220-1250元/镍跌40元/镍,10-15%镍铁报1170-1200元/镍跌50元/镍。(见图4)

低镍铁方面,由于贸易商以及下游不锈钢厂询盘一般,且低镍高铁镍矿以及焦炭价格走低,而且由于生铁行情低迷下跌,一些炼钢高炉前期已经转产低镍铁,从而导致低镍铁供应量增加,再加上200系不锈钢市场人气不足,价格弱势下跌,市场看空氛围加重,钢厂继续压低原料采购价格,故低镍铁厂家只能一再下调报价以促成交。月底,虽然低镍铁报价大多在3400元/吨以上,但是实际成交价格已经下滑,据业内人士透露山东某钢厂低镍铁采购价格在3480元/镍(到厂承兑含税),折合现款出厂含税价格为3320元/吨左右。据了解,山东某厂家7月份低镍铁产量增加至5万吨。由于低镍铁行情不断走低,成本倒挂,故河南某高炉企业于7月下旬已经选择停产,具体复产时间待定。

中镍铁方面,江苏连云港地区去年因环保等原因停产的高炉企业继续停产,山东高炉减停产面积扩大,7月中亿、联众镍业、金烨等企业高炉均已停产,大厂亦有减停产现象,市场观望氛围十分浓厚,少数有库存的企业仍拒绝出货,据悉少数企业中镍铁库存已累积至七八千吨,个别企业库存乃至上万吨。华北某钢厂7月份中镍铁采购价格为1300元/镍(到厂含税),而一些大钢厂由于低价货源难寻,则暂停中镍铁采购,其余部分不锈钢厂则继续压低中镍铁采购价格,从月初的1280元/镍下调至月底的1250元/镍。

高镍铁方面,华北某钢厂7月份10-15%镍铁采购价格为1230元/镍(到厂含税),环比下跌40元/镍,其余不锈钢厂也跟随下调采购价格至1220-1230元/镍,受钢厂压低采购价格影响,镍铁厂家也只能下调报价以促成交。中旬伦镍再次破位,随后低位震荡,令镍铁市场观望氛围愈发浓厚,钢厂谨慎采购,继续打压高镍铁采购价格,迫使高镍铁价格进一步走跌。进入下旬,部分钢厂高镍铁采购价格已经下调至1200元/镍以下,部分镍铁厂家为资金周转而无奈接受此价,而其余部分镍铁厂家除完成前期订单外,接单意愿一般,少数镍铁厂家仍拒绝出货,市场成交略显僵持。下旬太钢敲定8月份高镍铁采购价格,环比下跌20元/镍,采购数量为4.5万吨左右,其供货商生产情况正常,其余镍铁厂家仍在等待宝钢、酒钢等不锈钢厂定价,只是估计其采购价格不会高于太钢1210元/镍的采购价格。河南地区6月份减停产企业恢复生产,其余减停产企业维持原状,月初时江苏地区部分镍铁厂家因矿热炉问题或环保等原因进行停产检修,其中个别厂家于下旬恢复生产。另外,据市场消息,内蒙古乌兰察布地区电费下调3分,而乌盟部分地区当地财政再给予2分/度补贴,宁夏电费下调2分,在一定程度上缓解了镍铁厂家的成本压力,不过山东、江苏等地区电费则维持不变。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2012年6月镍铁进口量继续增加

因欧元区问题,且6月份国际宏观环境偏空,市场人士对于伦镍有两种不同看法,一种看法是因为供应问题期镍将守在17000美元上方,另一看法是因需求问题期镍将跌至15000美元,从而交投谨慎,6月份伦镍基本承压于17000美元/吨下方,但是值得庆幸的是6月份暂时没有跌破16000美元/吨的支撑位。随着伦镍的回落,增加了市场人士点价机会,故6月份镍铁进口量继续增长。

据海关数据最新显示,2012年6月镍铁进口量为24296.136吨,环比(16494.103吨)增长47.3%,同比(8007.85吨)增长203.4%,1-6月份累计进口124536.327吨。其中,从日本进口镍铁量为4121.211吨,环比(3983.067吨)增加138.144吨,进口平均单价为3677.37美元/吨,1-6月累计进口22846.176吨;从哥伦比亚进口镍铁量为4689.991吨,环比(5291.798吨)减少601.807吨,进口平均单价为6168.79美元/吨,1-6月累计进口量为33352.232吨;从前南斯拉夫马其顿进口镍铁量为1279.142吨,环比(2770.076吨)减少1490.934吨,进口平均单价为3831.93美元/吨,1-6月累计进口量为13476.294吨;从新喀里多尼亚进口了1929.79吨,环比(1668.81吨)增加260.98吨,进口平均单价为4165.92美元/吨,1-6月累计进口13963.53吨。而6月份委内瑞拉恢复出口镍铁到我国,达到1633.3吨,平均单价为3639.8美元/吨。

6月份我国镍铁出口为0,主要也是因为国际镍价持续下跌,市场恐慌心理加剧,而且我国镍铁出口还要加征20%关税,与国外镍铁相比缺乏竞争力,并且不锈钢行业都处于需求低迷期。

三、国内现货镍部分

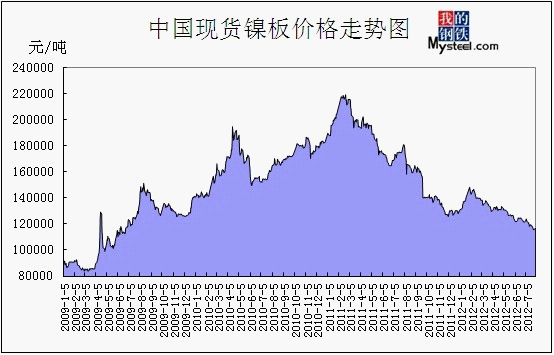

(一)7月份国内镍板市场弱势下跌 成交依然冷清

除月初上调电解镍出厂价格3000元/吨之后,受伦镍承压下行影响,金川集团三次下调电解镍出厂价格,累积跌幅为8000元/吨,目前大板价格维持在116000元/吨。受伦镍以及金川调价影响,现货镍市场价格疲软震荡下行,月底金川价格跌至117150元/吨,环比下跌3.5%,俄镍价格跌至115600元/吨,环比下跌2.1%。由于进入传统的消费淡季,终端需求始终无起色,不锈钢厂减产检修,钢厂基本按需采购,询盘较为清淡,电解镍总体成交一直不乐观,且本月伦镍跌破前期16000美元/吨的支撑位,目前处于寻求筑底的过程,从而市场人士大多持看空态度,即使下旬现货价格跌破116000元/吨的价位,市场上也未见大量询盘,主要还是贸易商之间套利交易。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图数据来源:Mysteel整理

表1:2012年7月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

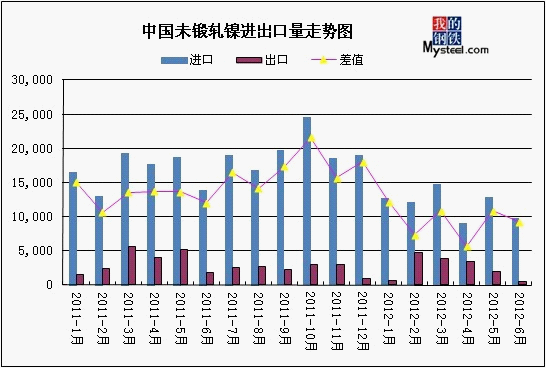

(二)2012年6月份中国未锻轧镍进出口均下滑

6月份我国未锻轧镍(精炼镍和合金)进口量为9826.367吨,环比(12858.052吨)降23.6%,同比降29.26%,2012年1-6月份累计进口71404.881吨,同比减少28.1%。其中,从俄罗斯进口4167.703吨,环比(4251.15吨)减少83.447吨,平均单价为16795.25美元/吨,2012年1-6月份累计进口27305.013吨;从加拿大进口1928.428吨,环比(2140.429吨)减少212.001吨,平均单价为17732.25美元/吨,2012年1-6月份累计进口13941.925吨;从澳大利亚进口1232.07吨,2012年1-6月累计进口10134.067吨;从挪威进口1143.969吨,2012年1-6月累计进口7751.352吨;从日本进口526.542吨,环比减少851.096吨,2012年1-6月份累计进口5367.254吨。

6月我国未锻轧镍出口544.263吨,环比(1958.038吨)减少72.2%,2012年1-6月份累计出口15160.31吨。主要出口到以下地区:香港223.685吨,平均单价为17707.72美元/吨,1-6月累计出口2436.539吨;日本160.747吨,平均单价为18453.23美元/吨,1-6月累计出口912.596吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

(三)2012年6月份国内电解镍产量环比增长33.4%

虽然镍价持续走低,下游钢厂需求薄弱,但是电解镍厂家生产热情高,产量增加。2012年6月我国精炼镍产量23688吨,同比增长21.8%,环比增长33.4%。1-6月累计精炼镍产量129586吨。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

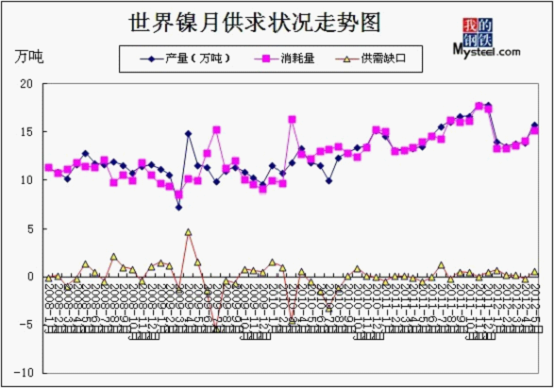

(一)全球2012年1-5月全球镍市供应过剩26000吨

世界金属统计局(WBMS)周三公布的数据显示,1-5月全球镍市供应过剩26,000吨。

该组织公布的数据显示,2011年,全球镍市供应过剩7,000吨。

WBMS称,今年前五个月,全球精炼镍产量为711,600吨,而表观精炼镍需求量为685,600吨,较上年同期增加60,000吨。

截至今年5月末的LME镍库存为较上年同期增加9,400吨。

报告称,1-5月,全球矿山镍产量为795,400吨,较上年同期增加132,000吨。

全球镍表观需求量较上年同期增加60,000吨,该数据并未包含非可报告库存。

5月份,全球精炼镍产量为157,200吨,而同期消费量为151,500吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

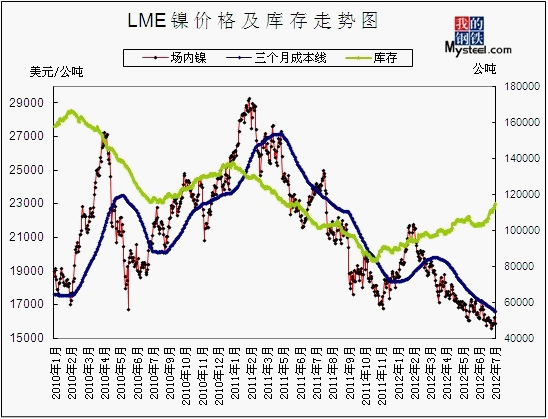

(二)7月份LME镍市场承压下行 库存环比增加

由于国际宏观经济多空交织,LME镍低位运行,月初时曾涨至本月最高点17290美元/吨,而后步入下跌通道,中旬再次破位,跌破前期16000美元/吨的支撑位,而后在15600-16250美元/吨之间盘整,场内镍从6月底的16730美元/吨跌至7月底的15865美元/吨,环比下跌5.2%,结算价环比下跌2.9%,而库存则基本呈上升状态,月底库存达到114912吨,环比增长11.73%。本月空头占据优势,美国6月份制造业以及零售销售下滑,欧洲央行(ECB)降息,西班牙公债收益率飙升,德国以及欧元区7月PMI初值下滑等等,对全球经济成长忧虑冲击市场人气,风险厌恶情绪加剧,交投较为冷清。不过德拉吉月底承诺,将采取一切措施避免欧元区解体,其中包括采取行动降低过高的成员国政府借款成本,令市场人士感到一丝安慰。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2012年7月份300系不锈钢市场弱势震荡

目前的不锈钢市场已经进入微利时代,商家一不小心就会陷入亏损的局面。快速跑量出货成了商家制胜的法宝,但这也造成在目前下游需求难以为继的情况下,商家只能采取价格战,使得实际成交价一跌再跌。不过各地不锈钢市场整体库存渐渐下降,市场可流通资源的压缩以起到一定的支撑市价的作用。而下游需求面萎靡不振,采购大幅增大的可能性较小,而今年的行情整体并不是很好,下游采购商家的观望情绪很浓,备货现象基本不会出现,商家都是依照订单量按需采购。

另外,据市场消息。河南天宏金属材料有限公司已于近日正式投入生产,目前月产能约3000吨。四川西南不锈钢云南第二期项目原规划6月份投产,但因设备方面的影响,现初步定于8月份开始投产。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

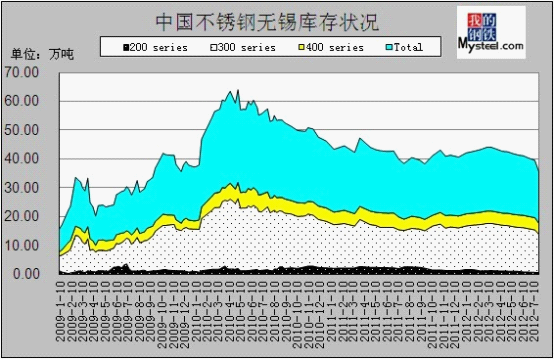

(二)2012年7月份无锡不锈钢库存小幅减少0.43万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为19.88万吨,其中,冷轧库存量约为10.14万吨,热轧库存量约为9.74万吨。与上次(6月28日)统计相比,冷轧库存减少0.39万吨,约减少3.7%。热轧库存减少0.04万吨,约减少0.41%。

无锡市场上的显性库存中,太钢、天管库存占有率约为67.47%,宝钢和宝新库存占有率约为4.25%,联众库存占有率约为9.08%,张浦、青浦库存占有率约为4.35%,酒钢库存占有率约为3.41%,东方特钢库存占有率为1.78%,进口及其它钢厂库存占有率为9.66%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

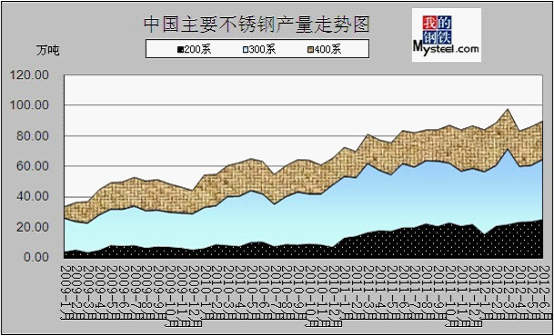

(三)2012年6月国内重点不锈钢厂产量小幅上升

据统计局数据显示,2012年1-6月份我国重点不锈钢粗钢产量为249.2813万吨,环比(163.825万吨)增加85.4563万吨,同比增加20.2187万吨,其中,铬系不锈钢粗钢产量为76.799万吨,同比增长10%,铬镍系不锈钢粗钢产量为170.1392万吨,同比增长9%,耐热不锈钢粗钢产量为23431吨,同比减少32%。

据mybxg统计,2012年6月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量97.22万吨。其中热轧64.22万吨;冷轧33万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为90.12万吨。其中400系25.12万吨,300系39.48万吨,200系25.52万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

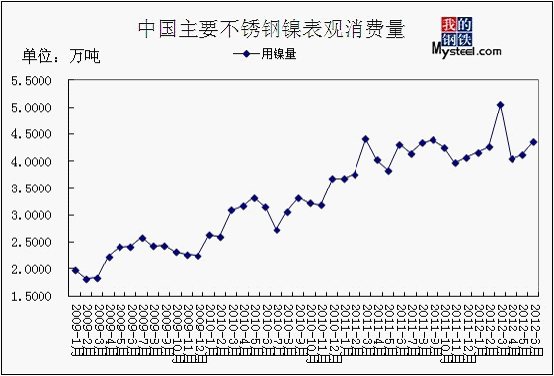

(四)2012年6月份全国主要不锈钢厂镍消费量略有增加

虽然6月份伦镍弱势震荡,市场传言钢厂要减产检修,但是从全国不锈钢粗钢产量来看,300系、400系产量均有所增加。据mybxg统计,6月份主要不锈钢厂200系不锈钢产量小幅增加1.43万吨,300系不锈钢产量小幅增加2.55万吨,从而对镍铁以及镍板需求量略有增加。6月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍需求量大概为4.361万吨(折合金属镍)。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:虽然德拉吉承诺将采取一切措施避免欧元区解体,其中包括采取行动降低过高的成员国政府借款成本,但是全球经济二季度较差,就业机会的创造受到影响,许多经济体的失业率仍然高企,欧元区外围经济体一直处于金融市场压力进一步加剧的中心,希腊的政治和金融问题仍存在不确定性,西班牙的银行也存在问题,这些导致资本外流,主权收益上升,主权压力与银行融资困难之间的恶性循环不断。由于8月份是传统消费淡季,目前伦镍处于寻求筑底的过程,8月份继续聚焦欧美经济数据以及欧债危机的进展,估计8月份LME镍难以摆脱低位震荡的格局。随着8月份不锈钢厂的减产,电解镍需求进一步被压缩,估计8月份电解镍市场继续低位盘整。

镍矿方面:大型不锈钢厂继续压低8月份高镍铁采购价格,且酒钢8月份将进行检修,其余一些不锈钢厂也或多或少减产,迫使高镍铁厂家只能下调报价以促成交,那么厂家势必将继续压低中高品位镍矿采购价格来降低生产成本,且国内各港口镍矿库存高企,7月底达到2060万吨,能持续坚持不出货的贸易商少之又少。而8月份低镍铁价格仍将继续下跌,故低镍高铁镍矿仍难以企稳。不锈钢采购镍铁价格和市场行情同步下滑,产能过剩让不锈钢市场“不见天日”,印尼下调镍矿价格已成定势,在没有较大的投资政策或增加流动资金的情况下,镍矿市场仍以弱势为主,小幅下滑的可能性加大。

镍铁方面:目前宝钢8月份高镍铁采购价格暂定为1170元/镍(到厂含税),而其余民营不锈钢厂高镍铁采购价格基本在1180-1190元/镍(到厂含税),且目前不锈钢厂仍不敢多加备货,基本按需采购,估计8月份高镍铁市场价格仍难企稳,少数在产企业将选择减停产。而部分钢厂由于中镍铁低价货源难寻,已暂停中镍铁采购,且目前中镍铁厂家减停产多,估计8月份恢复生产的企业少,除非镍矿价格继续回落,那么随着供应量的减少,中镍铁市场价格或将有所支撑,只是若高镍铁市场价格继续回落,那么必然会对中镍铁市场价格也形成一定的压力。由于200系不锈钢趋弱运行,生铁以及焦炭价格的回落,导致低镍铁价格持续走低,由于钢厂不看好后市,故采购谨慎,低镍铁厂家接单情况一般,估计8月份低镍铁市场价格仍有回落的空间。

不锈钢方面:面对严峻的市场形势,各大钢厂纷纷采取措施应对,或调整生产结构,或减产检修。据市场消息,太钢和酒钢在8-9月间安排检修计划,对不锈钢生产带来部分影响。目前部分贸易商对后市的心态愈渐悲观,适时调整报盘以吸引下游采购,提涨采购热情。预计虽然短线市场报盘或将有小幅的震荡,即使不锈钢市场库存有所减少,但是终端需求购买力的缺乏,导致整体趋弱的格局短时间内恐难扭转。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男