ЙшУЬЃК8дТзпЪЦЛиЙЫМА9дТЪаГЁеЙЭћ

в§бдЃКБОдТЙшУЬКЯН№МЬајЮЌГжзпШѕЕФЬЌЪЦдЫааЃЌИжГЇВЩМлдйДЮзпЕЭЃЌЪаГЁИїЗНОљЯнШыПїЫ№ОГЕиЃЌИїЕиПЊЙЄТЪМЬајЯТНЕЃЌУГвзЩЬдђШдКСЮоаЫШЄВЮгыЪаГЁЃЌСуЪлГЩНЛВЛНіМлИёЕЭЃЌЧвНЯЮЊРфЧхЃЌгЩгкИжВФМлИёШддкзпШѕЃЌИжГЇЖдгкЙшУЬВЩЙКНїЩївьГЃЃЌПтДцСПвВдкРњЪЗЕиЮЛЁЃ

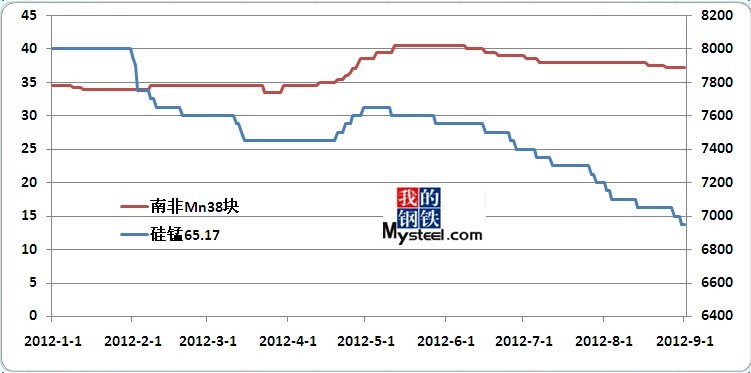

НижС8дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк6800Ѓ7100дЊ/ЖжЃЌФЯЗНГіГЇМлдк6650Ѓ7000дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7150ЃЈЯжПюЃЉ-7350дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк5900-6050дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлдк1320-1350УРдЊ/ЖжЃЌ60.14дк1200-1240УРдЊ/ЖжЃЌГіПкШдВюЁЃ

8дТзпЪЦЛиЙЫЃК8дТЙњФкЙшУЬШдЮДзпГіШѕЪЦИёОжЃЌЫцзХ8дТГѕИжГЇаћВМдйДЮЯТЕї200-300дЊ/ЖжВЩМлЃЌЪаГЁдйДЮНјШыСЫЯТНЕЕФЭЈЕРЃЌНЯЖрГЇМвблПДздЩэГЩБОИпгкЪлМлЃЌЗзЗзбЁдёЙиЭЃЃЌХзЪлЪжжаЕФПтДцЃЌЕМжТЪаГЁСуЪлМлИёНјвЛВНЕФзпЕЭЃЌМгжЎУГвзЩЬКСЮоВЮгыШШЧщЃЌЗзЗзОѕЕУжаМфРћШѓЩйЃЌЧвИжГЇбКПюбЯжиЃЌЮоРћПЩЭМЃЌЫљвддйЕЭЕФМлИёвВЮоШЫЮЪНђЃЌЕМжТ8дТжабЎЪаГЁМлИёЗзЗзЕјЦЦ7000дЊ/ЖжМлЮЛЃЌВПЗжФЯЗНЕиЧјСуЪлЯжПюГЩНЛМлИёЩѕжСдк6500дЊ/ЖжзѓгвдЫааЁЃЙуЮїЁЂКўФЯЕШЕиШдЮДгаУїШЗЕФЕчЗбЕїећЗљЖШГіЯжЃЌжЛЪЧИіБ№ЪЁЗнЕБЕиеўИЎЙЋВМСЫИіБ№ЕФВЙЬљДыЪЉЃЌ1ЖжВЙЬљ200дЊзѓгвЃЌЕЋИіБ№ЩЬМвЗДгГЃЌВЙЬљЧЎПюГйГйВЛЕНЮЛЃЌгХЛнДыЪЉВЂВЛИјСІЃЌдкЕБЧАЕФОжУцЯТЃЌЭЃВњЛђМьаоЪЧВЛДэЕФбЁдёЃЌЫљвд8дТЙњФкПЊЙЄТЪШдгаЯТЛЌЁЃЖјИжВФЕФГжајЯТЕјЃЌЪЙЕУНЯЖрИжГЇвВУШЩњСЫМѕВњЕФДђЫуЃЌЖдгкЙшУЬВЩЙКПижЦЕФИќЮЊбЯИёЃЌбЙМлЗљЖШвВдкдіМгЃЌНижЙ8дТФЉЃЌИжГЇаТвЛТжВЩМлШдгаЯТЕї200-300дЊ/ЖжЁЃ

7дТЙшУЬВњСПМђЦРЃК7дТЙњФкЙшУЬВњСПНЯжЎЩЯдТЯТНЕЗљЖШНЯДѓЃЌЫфФЯЗННјШыСЫЗсЫЎЦкЃЌЕЋгЩгкааЧщМлИёНЯВюЃЌГЇМвЛљБОДІгкПїЫ№ОГЕиЃЌПЊЙЄЛ§МЋадМЋВюЃЌЫљвдОЭ7дТРДПДЃЌЙњФкЙшУЬВњСПЯТНЕНЯЮЊбЯжиЃЌЧв7дТЮЊИжВФЯћКФЕФДЋЭГЕМОЃЌИжВФМлИёЕФЦЃШэЃЌЪЙЕУИжГЇВЩЙКЙшУЬЦЕЗБбЙМлЃЌЙњФкЙшУЬПЊЙЄТЪвВвЛТЗЯТЛЌЃЌГжајЮЌГжШѕЪЦИёОждЫааЁЃ

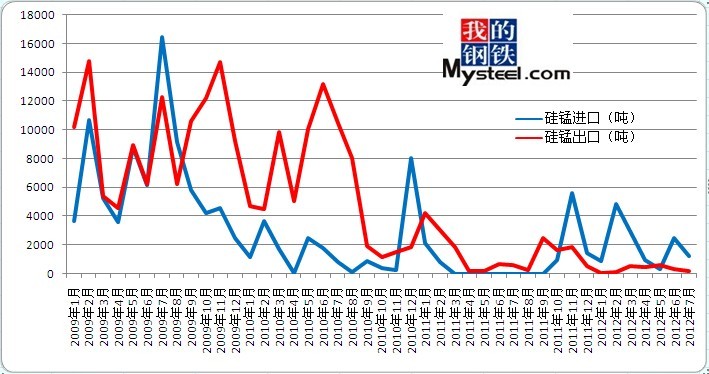

7дТЙњФкЙшУЬНјГіПкЃК2012Фъ7дТЙшУЬКЯН№ЙВГіПк183ЖжЃЌЯрБШ6дТЗнЃЈ329ЖжЃЉгаЫљЯТНЕЃЌГіПкН№ЖюЮЊ348,496УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ163ЖжЃЉЁЂЬЈЭхЃЈ20ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊФЯОЉКЃЙиЃЈ123ЖжЃЉЁЂЬьНђКЃЙиЃЈ60ЖжЃЉЁЃ

2012Фъ7дТЙшУЬКЯН№НјПкЮЊ1232ЖжЃЌгы6дТЗнЃЈ2486ЖжЃЉгаЫљНЕЕЭЃЌНјПкН№ЖюЮЊ1,182,605УРН№ЃЌРДздгкЙўШјПЫЫЙЬЙЃЈ1232ЖжЃЉЃЌжївЊНјПкКЃЙиЮЊЮкТГФОЦыКЃЙиЃЈ1232ЖжЃЉЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК7дТЙњФкЙшУЬзпЪЦМЬајЖёЛЏЃЌгЩгкИжВФМлИёЕФГжајзпШѕЃЌИжГЇВЩЙКЙшУЬКЯН№вьГЃНїЩїЃЌбЙМлЗљЖШНЯИпЃЌЖјгЩгкИїЕиМфЕФВЛЦНЕШЕчЗбЃЌЪаГЁЯжЛѕГЩНЛМлИёвьГЃЛьТвЃЌВПЗжИпЕчМлЕиЧјЮоФЮжЛФмЭЃВњЃЌЖјВПЗжжДааЗсЫЎЦкЕФЕЭЕчМлЕиЧјПЊЙЄЗДЖјТдгадіМгЃЌЧвЪлМлЕЭСЎЃЌЕЋЮоФЮЪаГЁашЧѓВюЃЌЪаГЁЛ§бЙНЯЖрЯжЛѕЃЌЮЊКѓЦкМЬајзпШѕТёЯТЗќБЪЃЌЖјГіПкЪаГЁвРОЩЦЃШэВЛПАЃЌМИНќЭЃжЭЃЌЙњМЪашЧѓШѕЃЌЙњФкНЕМлКѓМлИёШддкЙњМЪЩЯКСЮоОКељСІЃЌМгжЎИпАКЕФЙиЫАДцдкЃЌЙњФкЙшУЬЪаГЁМИКѕЮоГіПкГЩНЛЁЃ

9дТЪаГЁПДЗЈЃК9дТЪаГЁРДПДЃЌЧААыЖЮЛљБОвбОБЛИжГЇЕФВЩЙКМлИёЖЈаЭЃЌЯТЕїИёОжвРОЩЃЌЕЋгЩгк8дТЕзЪаГЁИїЗНБЈМлвбОЬсЧАЕјЕНЮЛЃЌдйДЮЯТНЕПеМфЩдаЁЃЌЕЋгЩгкИжВФМлИёЕФГжајзпШѕЃЌ9дТШдФбКУзЊЃЌИжГЇЖдгкЙшУЬКЯН№ВЩЙКвРОЩЯдЕУНїЩїЃЌВЩЙКМлИёгШЦфбЯИёЃЌЫљвдУГвзЩЬШдЮоЬЋДѓВйзїПеМфЃЌЖдгкЪаГЁШдГжЙлЭћЬЌЖШЃЌЖјЯТАыдТРДПДЃЌЫцзХСйНќЙњЧьГЄМйЃЌНкЧАБИЛѕааЧщЛђЙшУЬЛсЗёГіЯжЖЬЦкЕзВПЩдгаПЩЦкЃЌЫфФПЧАНкШеааЧщвбОж№ВНЕГіШЫУЧЕФЪгЯпЃЌЕЋФПЧАПЊЙЄТЪЕЭМгжЎЙњЧьГЄМйЪБМфНЯГЄЃЌЪаГЁЖдгкЙшУЬЕФашЧѓгІИУЩдгаЩЯЩ§ЃЌЫљвдЖдгк9дТЯТбЎИїЗНПЩФмЩдМгЙизЂЃЌЕЋгЩгкФПЧАЪаГЁећЬхОМУЛЗОГВЛМбЃЌЙшУЬКмФбзпГіЖРСЂЕФааЧщЃЌЧвгЩгкЪаГЁГЇМвПЩЫцЪБПЊЙЄЃЌЯжЛѕНєеХЪЙЕУМлИёЩЯеЧЕФИёОжКмФбГжајЃЌЫљвдЃЌ9дТЙшУЬМлИёВЛдйГіЯжДѓЗљЯТНЕвбЪєВЛДэЃЌИїЗНвВВЛЩнЭћЙшУЬМлИёГіЯжЩЯеЧЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881