9月份国内外镍市将继续低位运行 部分仍有下跌空间

概述:除了受中国不锈钢减产检修影响之外,北半球夏季假期也导致工业需求季节性放缓,再加上中国、欧元区以及美国经济数据好坏不一,市场对QE3推出的预期时而升温时而降低,导致8月份LME镍震荡运行,大体在15250-16475美元/吨区间内运行,不过多数时间承压于16000美元/吨下方。受伦镍以及国内需求淡季所累,国内电解镍现货市场低位震荡,贸易商套利交易居多,总体成交冷清。在钢厂持续压低镍铁采购价格的情况下,镍铁市场价格继续下挫,尤其是低镍铁价格大幅回落,少数工厂于8月份恢复生产。在国内镍矿港口库存继续高企且镍铁价格走跌的情况下,镍矿期现货价格难以稳住,贸易商不得不下调报价以促成交。由于将进入传统的消费旺季,但是还是要看未来宏观面的指引,估计9月份LME镍将处于低位震荡局面,涨跌仍不明确,而国内电解镍市场继续低迷运行,9月份镍铁、镍矿市场仍有下跌空间。

一、8月红土镍矿市场低迷下跌 7月份进口量略微增加

(一)8月份红土镍矿市场继续下跌 港口库存继续高企

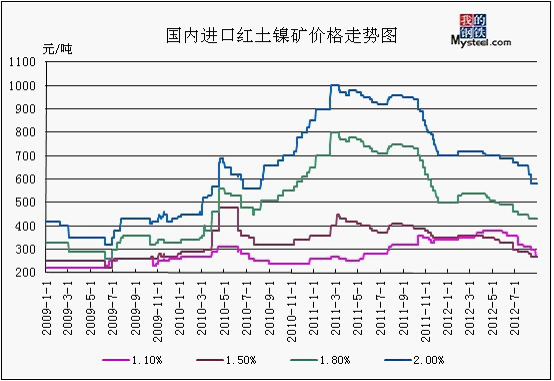

8月份镍矿市场整体弱势下行,工厂询盘有所增加,但压价情绪浓,市场总体成交仍较为清淡。受铁矿石以及炼钢生铁价格下跌影响,再加上低镍铁市场大幅走低,铁厂对低镍高铁采购需求减弱,观望浓,按需分批次采购以降低低镍高铁镍矿下地风险,部分企业消耗镍矿库存为主,暂停低镍高铁镍矿采购,故8月份低镍高铁矿延续上月下滑之势。中镍高铁镍矿货源充足,而工厂采购意向低,价格承压走低。其中,中镍低铁矿表现不错,工厂询盘增多,现货资源稍显不足,成交却一般。高品位镍矿价格继续下挫,虽说下跌趋势放缓,但是仍没有受到工厂需求的支撑,港口库存消化非常缓慢,加之后期新资源的陆续报盘及到港,市场预期较差,不排除在价格下跌的情况下继续让利工厂的可能,价格或会出现近期一个新谷底。另外,后期部分矿主受资金方面的压力,考虑低价抛货的可能性增大。截止8月底,CFR印尼2.0%(fe20%以内)在71美元/吨,跌6美元/吨,菲律宾0.9-1.1%(fe50%)在35美元/吨,跌1美元/吨。港口Ni2.0(Fe<20%)价格在580-590元/吨,跌70-80元/吨,Ni1.8-1.9(Fe<20%)在430-510元/吨,跌20-40元/吨,Ni0.9-1.1%(Fe48-50%)在270-310元/吨,跌30-40元/吨。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

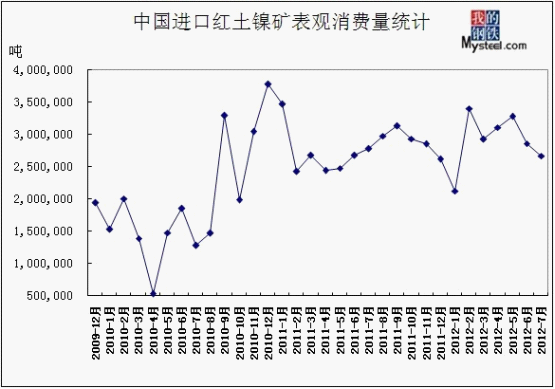

(二)7月份中国红土镍矿表观消费量继续下降

2012年7月镍矿进口量为596.73万吨,环比(576.76吨)增长3.5%,2012年1-7月份进口镍矿累计数量达到3285.13万吨。受印尼出口政策影响,以及印尼还在审批出口资质以及出口配额事宜,印尼出口尚未恢复正常。7月份从印度尼西亚进口了142.13万吨红土镍矿,环比(201.01万吨)减少58.88万吨,7月份平均单价为81.68美元/吨,2012年1-7月红土镍矿累计进口量达1844.56万吨。7月份我国从菲律宾进口了452.31万吨,环比(371.89万吨)增加80.42万吨,2012年1-7月红土镍矿累计进口量达1402.4万吨。由于7月份中高镍铁市场价格依旧下跌,中高品位镍铁厂家开工率继续下降,对镍矿采购需求回落,不过低镍铁生产情况正常,且个别厂家产量有所扩大。据mysteel统计,7月份中国红土镍矿月表观消费量大约为268万吨。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

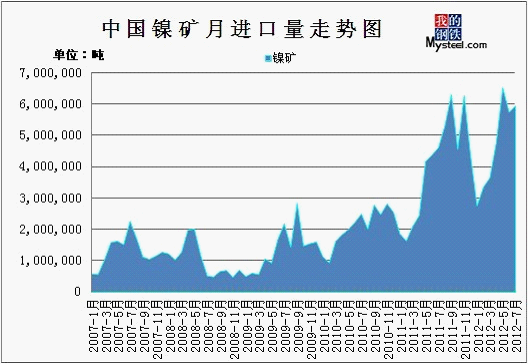

图3:中国红土镍矿进口量统计

数据来源:海关

二、8月国内镍铁市场继续下挫 7月进口量小幅回落

(一)8月镍铁市场低迷下跌 少数工厂复产

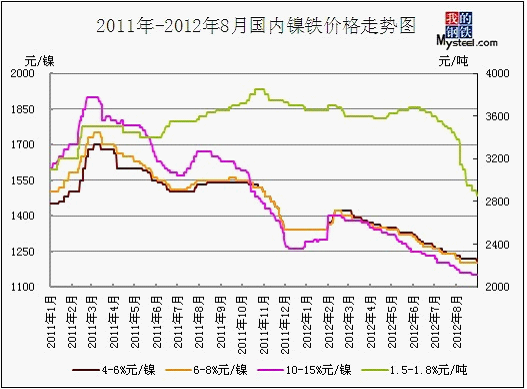

在钢厂继续压低采购价格且伦镍低位震荡的情况下,中高镍铁价格继续下挫,少数工厂恢复生产,而低镍铁市场大幅下滑,而工厂仍维持正常生产。截止月底,1.6-1.8%镍铁报2850-2900元/吨跌550元/吨,4-8%镍铁报1200-1230元/镍跌20元/镍,10-15%镍铁报1140-1160元/镍跌30-40元/镍。(见图4)

低镍铁方面,由于7月份起个别厂家产量的扩大,以及8月份个别高炉复产,从而导致低镍铁供应量增加,供大于求的矛盾开始显现。由于8月份是传统的消费淡季,故200系不锈钢市场人气不足,钢厂继续压低原料采购价格,且分批次少量采购,故低镍铁厂家只能一再下调报价以促成交,只是低镍铁厂家8月份订单情况并不理想,一些厂家订单并未签满,市场悲观氛围较为浓厚。据了解,8月下旬山东某钢厂低镍铁采购价格在2950元/镍(到厂承兑含税),而其他部分不锈钢厂则尚未进行新一批低镍铁采购。

中镍铁方面,价格小幅下滑,厂家8月份订单情况尚可。江苏连云港地区停产的高炉企业继续停产,山东少数高炉于8月份恢复生产,而大厂则继续维持一台高炉运转,市场观望氛围十分浓厚,个别有库存的企业仍拒绝出货。据了解,华北某钢厂8月份中镍铁采购价格为1300元/镍(到厂含税),而一些大钢厂由于低价货源难寻,则暂停中镍铁采购,其余部分不锈钢厂中镍铁采购价格小幅下跌,4-6%镍铁从月初的1240-1250元/镍下调至月底的1230-1240元/镍。

高镍铁方面,8月份厂家生产情况跟7月份相差不大,个别企业恢复生产。华北某钢厂8月份10-15%镍铁采购价格为1210元/镍(到厂含税),环比下跌20元/镍,其余不锈钢厂也跟随下调采购价格至1170-1190元/镍。在钢厂不断压低采购价格的情况下,镍铁厂家也只能下调报价以促成交,不过有部分厂家选择少量出货以维持资金周转,剩余库存则囤积起来。中旬高镍铁市场表现较为平稳,部分镍铁厂家认为高镍铁价格似乎已到企稳实际,然后随着下旬太钢9月份高镍铁采购价格的出台,再一次打破表面平静的市场,镍铁价格不得不继续下滑,部分镍铁厂家已经选择妥协,部分镍铁厂家则暂时采取观望态度。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2012年7月镍铁进口量小幅下降

由于国际宏观经济多空交织,空头占据优势,LME镍承压下行,从而国内不锈钢市场低迷运行,终端需求无起色,钢厂持续压低镍铁采购价格,多数钢厂不看好后市,认为镍价还有下滑空间,从而对进口镍铁采购需求有所回落,7月份镍铁进口量减少。

据海关数据最新显示,2012年7月镍铁进口量为19340.944吨,环比(24296.136吨)下降20.4%,同比(11261.187吨)增长71.7%,1-7月份累计进口143877.271吨。其中,从日本进口镍铁量为4235.828吨,环比(4121.211吨)增加114.617吨,进口平均单价为2846.5美元/吨,环比跌830.87美元/吨,1-7月累计进口27082.004吨;从哥伦比亚进口镍铁量为4853.317吨,环比(4689.991吨)增加163.326吨,进口平均单价为5942.45美元/吨,环比跌226.34美元/吨,1-7月累计进口量为38205.549吨;从前南斯拉夫马其顿进口镍铁量为1660.162吨,环比(1279.142吨)增加381.02吨,进口平均单价为3769.83美元/吨,环比跌62.1美元/吨,1-7月累计进口量为15136.456吨;从新喀里多尼亚进口了1914.91吨,环比(1929.79吨)略减14.88吨,进口平均单价为4051.57美元/吨,环比跌114.35美元/吨,1-7月累计进口15878.44吨;从委内瑞拉进口了2026.4吨,环比增加393.1吨。

在20%出口关税以及国际需求冷清的情况下,7月份我国镍铁出口量继续为0。

三、国内现货镍部分

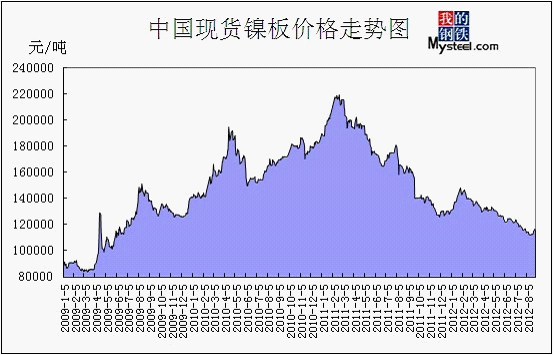

(一)8月份国内镍板市场弱势下跌 成交依然冷清

受伦镍连续下挫影响,8月2日金川集团下调电解镍(大板)出厂价至114000元/吨,现货镍市场也难以幸免,贸易商只能下调报价,但是有部分贸易商拒绝报价,也暂不对外销售,采取观望态度。由于后市不明,故下游不锈钢厂也不敢多备货,依然采取按需零星采购的模式。9日中午金川集团再次下调电解镍(大板)出厂价至112000元/吨,此次调价出乎市场人士意料。随着金川镍和俄镍价差缩小,金川镍的需求相对增多,但是由于8月份检修的钢厂增加,下游需求仍无起色,部分贸易商表示基本没有接到下游询盘,主要还是贸易商之间转货。8月中旬在伦镍小幅盘整以及金川集团电解镍出厂价格的支撑下,贸易商报盘小幅波动,贸易商关注套利交易。8月23、24日金川集团连续上调电解镍价格,推动现货镍价格上涨,但是由于下游钢厂需求依然薄弱,询盘不多,现货镍报价追涨情绪不高,金川调价尚不足以支撑现货市场价格,不少市场人士谨慎操作,对后市依然持看空态度。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2012年8月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

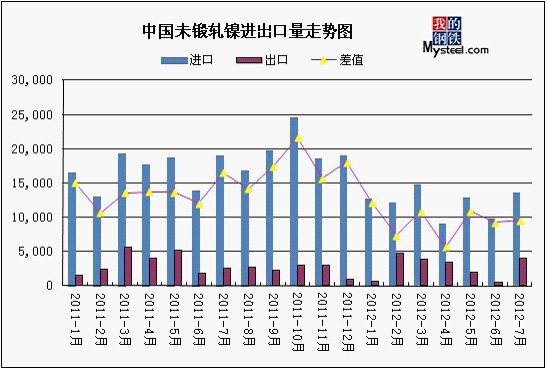

(二)2012年7月份中国未锻轧镍进出口均增长

由于伦镍持续走低,增加国内不锈钢厂以及贸易商点价机会,电解镍进口市场表现较为活跃。7月份我国未锻轧镍(精炼镍和合金)进口量为13672.049吨,环比(9826.367吨)增长39.14%,同比降28%,2012年1-7月份累计进口85076.93吨,同比减少28.08%。其中,从俄罗斯进口6303.888吨,环比(4167.703吨)增加2136.185吨,平均单价为16429.73美元/吨,2012年1-7月份累计进口33608.901吨;从加拿大进口1775.236吨,环比(1928.428吨)减少153.184吨,平均单价为17680.05美元/吨,2012年1-7月份累计进口15717.161吨;从挪威进口2997.966吨,2012年1-7月累计进口10749.318吨;从日本进口865.386吨,环比减少338.844吨,2012年1-7月份累计进口6232.64吨。

7月我国未锻轧镍出口4092.648吨,环比(544.263吨)增长651.96%,同比增长63.98%,2012年1-7月份累计出口19252.958吨,同比下降16.93%。主要出口到以下地区:韩国1692.11吨,平均单价为19012.75美元/吨,1-7月累计出口5580.169吨;新加坡1053.59吨,平均单价为20634.34美元/吨,1-7月累计出口3630.711吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

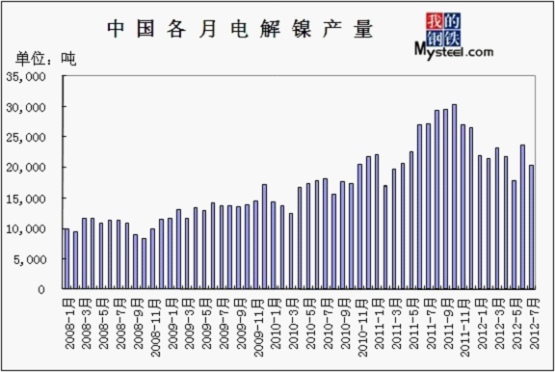

(三)2012年7月份国内电解镍产量环比下降14.1%

由于镍价继续走低,下游钢厂需求薄弱,电解镍厂家生产热情减弱,产量减少。2012年7月我国电解镍产量20341.3吨,环比下降14.1%,同比下降25.0%,连续三个月同比下降。2012年1-7月累计电解镍产量149927.3吨,同比下降3.8%。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

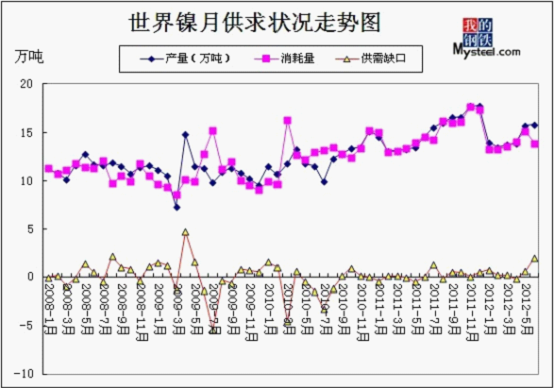

(一)全球2012年1-6月全球镍市供应过剩56000吨

世界金属统计局(WBMS)近期公布的数据显示,今年前6个月全球镍市供应过剩56,000吨。2011年全年为供应过剩7,000吨。

WBMS表示,1-6月期间矿山镍产量为983,000吨,较上年同期增长170,000吨。

今年前6个月日本精炼镍产量同比增长1,400吨,但表观需求减少16,200吨。

WBMS并称,全球表观需求较上年同期高出50,000吨。

2012年6月,镍冶炼厂产量为158,400吨,消费量为138,600吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

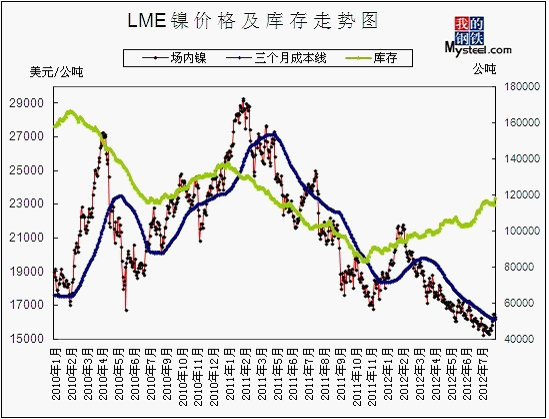

(二)8月份LME镍市场低位震荡 库存环比继续增加

8月LME镍震荡运行,下旬重新攀升至16000美元/吨以上,但是随后再次下跌,而库存继续增加,除了受中国不锈钢减产检修影响之外,北半球夏季假期也导致工业需求季节性放缓。

8月初欧洲央行周四宣布维持指标利率在纪录低点0.75%不变,在决定进一步降息以压低借款成本之前,其还在观望通胀率和欧元区经济增速是否会进一步放缓。但在德拉吉重申央行可能采取直接的公开市场操作后,短暂提振金属价格。不过他并未给出更多细节或可能的时间表,市场参与者转而看空,打压基本金属价格下跌,8月2日场内镍创新低,收报每吨15250美元。而后由于欧元区以及美国经济数据好坏不一,导致伦镍盘整。8月下旬。受对欧洲央行(ECB)正在规划应对欧债危机策略的乐观人气扶助,美国联邦公开市场委员会(FOMC)会议记录显示,若经济增速未见起色,许多委员倾向于采取更多刺激措施,市场人士对QE3预期升温,受标准银行技术性买盘和空头回补支撑,伦镍连续收涨。8月最后一周聚焦周五召开的全球央行会议,关注美联储主席的演讲,但是由于全球最大的经济体美国的楼市和消费者数据好坏不一,令投资者不愿意在伯南克本周稍晚讲话前建仓,伦镍小幅收跌。31日美联储主席伯南克在会议上表示,拉低美国失业率的进展太过缓慢,美联储将在必要时采取行动强化经济复苏。但贝南克没有明确暗示很快会有任何放宽货币政策措施。市场对此反应较为温和。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2012年8月份300系不锈钢市场弱势盘整

由于伦镍低位震荡,8月份不少钢厂均进行时长不一的检修,对不锈钢市场价格略有支撑。不锈钢现货价格似乎忽视了伦镍走势,主要原因还是长期以来的成交不畅,一定程度上打压了市场的活跃指数。其次伦镍长期以来的疲软表现,迫使现货过度承压,处于低利润甚至亏损边缘的贸易商们不愿再跟随的伦镍的起伏变化,平稳力促成交成为了当下商户们的共同愿望。较低迷的基本面仍然打击国内不锈钢市场信心,中旬不锈钢价格并未伴随伦镍反弹而有所回升,300系不锈钢价格继续向下调整。面对不利的市场环境,钢厂唯有一再调整价格。中下旬,太钢不锈正式出台9月份不锈钢出厂价政策,如市场传言一样304冷卷下调700元/吨、热卷下调300元/吨、中厚板下调300元/吨;430冷卷下调400元/吨。调整后主要品种具体价格为:304冷卷18200元/吨、热卷18100元/吨、中厚板21100元/吨。宝钢不锈9月出厂价亦有一定幅度下调:304冷轧降500元/吨,304热轧降700元/吨,430降100元/吨。调价后,304冷轧:17800元/吨,热轧16800元/吨。

临近月末,贸易商报盘维持暂稳。商家表示现阶段需求才是第一因素,但是下游迟迟不见明显改善。就目前行情而言,或许传统“金九”旺季也难言乐观,加之镍价不振,商家心态渐显消极。

太钢下调10月份冷热卷出口价格100美元/吨,而宝钢10月份奥氏体不锈钢热轧卷的出口报价下调50美元/吨,冷轧卷价格维持不变,主要是因为需求低迷,未来几个月仍将难以好转。

8月8日开始,太钢热连轧厂1549毫米热轧生产线及炼钢二厂南区同步进入全线设备年检阶段,预计检修期限分别为23天和38天。

据瑞田钢厂消息,8月15日开始公司将进入热轧线的检修停产状态,检修时长10天以上。

据悉,连云港金信利不锈钢已经开工生产,首批开工是以201热轧窄带为主,预计3000吨投放市场。该钢厂后期将以304热轧窄带为主(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

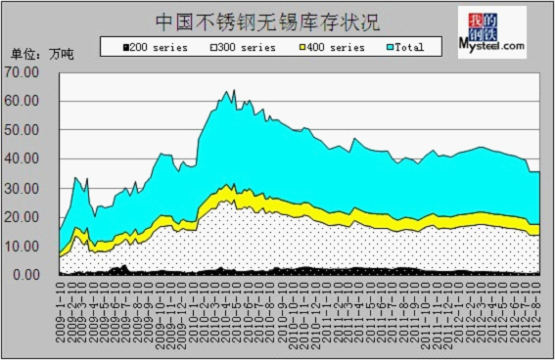

(二)2012年8月份无锡不锈钢库存略微减少0.03万吨

根据Mybuxiu不完全统计,8月24日无锡市场显性总库存约为17.87万吨,其中,冷轧库存量约为8.88万吨,热轧库存量约为8.99万吨。与上次(7月27日)统计相比,冷轧库存减少0.25万吨,约减少2.74%。热轧库存增加0.22万吨,约增加2.51%。

无锡市场上的显性库存中,太钢、天管库存占有率约为67.67%,宝钢和宝新库存占有率约为4.15%,联众库存占有率约为8.82%,张浦、青浦库存占有率约为3.91%,酒钢库存占有率约为3.12%,东方特钢库存占有率为1.78%,进口及其它钢厂库存占有率为10.55%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

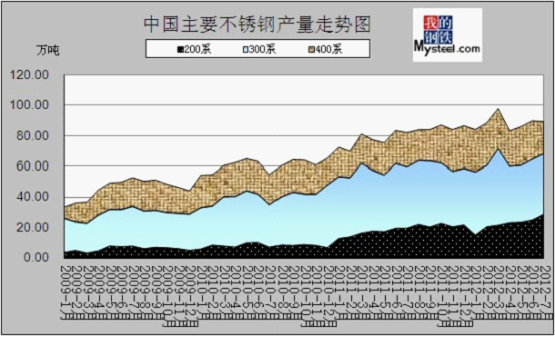

(三)2012年7月国内重点不锈钢厂产量小幅回落

据统计局数据显示,2012年1-7月份我国重点不锈钢粗钢产量为289.6316万吨,环比(249.2813万吨)增加40.3503万吨,同比增加18.4231万吨,其中,铬系不锈钢粗钢产量为90.0247万吨,同比增长9%,铬镍系不锈钢粗钢产量为196.961万吨,同比增长7%,耐热不锈钢粗钢产量为26458吨,同比减少32%。

据mybxg统计,2012年7月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量94.72万吨。其中热轧69.17万吨;冷轧35.55万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为89.58万吨。其中400系20.96万吨,300系39.28万吨,200系29.34万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

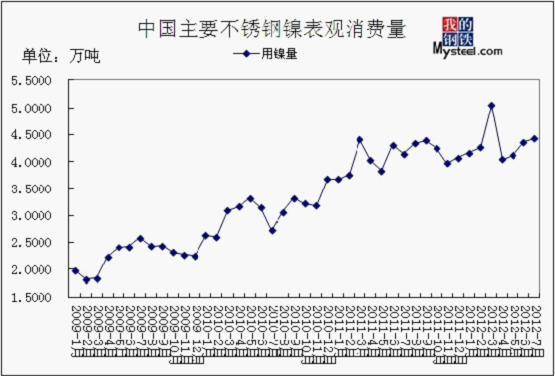

(四)2012年7月份全国主要不锈钢厂镍消费量略有增加

虽然7月份伦镍弱势震荡,市场传言钢厂要减产检修,但是从全国不锈钢粗钢产量来看,200系、300系粗钢产量继续增加。据mybxg统计,7月份主要不锈钢厂200系不锈钢产量小幅增加3.78万吨,300系不锈钢产量略微减少0.2万吨。7月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍需求量大概为4.425万吨(折合金属镍)。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:有分析师表示基本金属价格很有可能在今年剩余时间内如此盘整,尤其在中国和美国并未推出进一步刺激措施情况下,但欧元区继续因不确定性而令市场走势踌躇。未来几周将举行的政策会议,从8月底开始的杰克森霍尔央行总裁年会,到9月13日举行的美国联邦公开市场委员(FOMC)会议,势将主导市场人气和走势。由于缺乏基本面支撑,一旦决策者的行动再度令人失望,期铜仍容易遭受上年同期出现过的类似跌势,那么镍也可能紧随期铜走势,毕竟下游不锈钢厂需求始终不见起色。估计9月份LME镍继续受宏观消息面影响,很有可能继续低位震荡。随着金九银十传统消费旺季的到来,不知电解镍需求能否有所起色,但是至少目前市场人士看空情绪仍较为浓厚,估计9月份电解镍市场仍将低位盘整。

镍矿方面:部分钢厂9月份高镍铁采购价格已定,低于人们的预期和处于低水平已是不争的事实,那么接下来就要考虑工厂这边的回应。有以下几种可能,一是面对亏损价格保持强势态度同时不减产、停产,以消耗库存为主,降低出货意向。二是“迁就”钢厂的价格,继续以走量为主。三是做最坏的打算——停产、检修。第一种情况对镍矿的影响用不打击来形容,弱势的消耗给矿一定的支撑。第二种情况则对镍矿影响较大,压力从工厂过度到了矿商,镍矿价格走低趋势已显。最悲观、最不愿发生的就是低三种情况,工厂停工,镍矿资源大量过剩,那么只会加速镍矿价格的下调速度,镍矿市场将迎来动荡的局面。

镍铁方面:目前宝钢9月份高镍铁采购价格定为1150元/镍(到厂含税),而其余民营不锈钢厂高镍铁采购价格在1150-1170元/镍(到厂含税),且不锈钢厂仍不敢多加备货,基本按需采购,随着钢厂采购价格的陆续敲定,9月份高镍铁市场走势基本确定,价格可能还有小幅回落空间。虽然8月份中镍铁供应量有所增加,但是钢厂需求也较为正常,除部分钢厂因低价货源难寻而暂停采购之外,估计9月份中镍铁市场维持弱势,下跌空间不大。由于8月份低镍铁价格已经大幅回落,且快接近炼钢生铁价格,不过不少钢厂仍暂缓9月份低镍铁采购,认为价格还有小幅回落空间,在低镍铁产量没有减少的情况下,估计9月份低镍铁市场价格仍将下跌。

不锈钢方面:市场即将进入传统的金九银十,这是贸易商历年都有的期待,积极备库,拉涨报价以打开良好的销售局面,只是今年从市场反馈来看,商家都比较淡然,库存低位运行,报价弱中小稳,都在预示着贸易商对这两个黄金月的悲观情绪。预计未来短期内3系依旧多以平稳为主,资源紧缺是支撑报盘的最大支撑,但是最主要还要看LME镍走势以及终端需求情况。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男