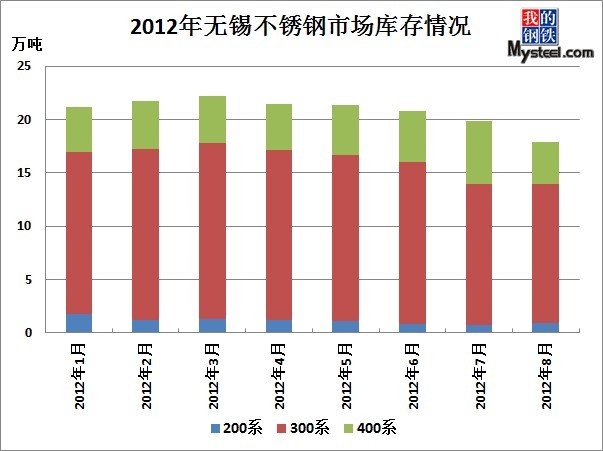

ИжГЇИпИѕВЩЙКМлИёжББЦЩњВњГЩБО ЬњГЇгыПѓЩЬдйЖШГабЙ

здБІИжЕФИпИѕВЩЙКМлИёГіЬЈКѓЃЌЙњФкЕФИѕЯЕЪаГЁЙЉЛѕЩЬЧсЧсЕФЪцСЫПкЦјЁЃЕЋЪЧКУОАВЛГЄЃЌДЮШеЬЋИжЕФИпИѕВЩЙКбЏХЬПЊЦєжСзюКѓЕФМлИёШЗЖЈЃЌШУжЎЧАЕФЪцЛКЕФЦјЗежБНгБфЮЊАІЩљЬОЦјЁЃМлИёЕФЯТЕјЗљЖШГіКѕДѓМвЕФдЄСЯЃЌЕЋЪЧЛиЯыЪаГЁЧщПіШДвВдкЧщРэжЎжаЁЃБІИжБОДЮИпИѕВЩЙКМлИё7250дЊ/ЛљЖжЃЌЯжПюАќЕНГЃСПВЩЙКЁЃЬЋИжБОДЮИпИѕВЩЙКМлИё7100дЊ/ЛљЖжЃЌАыЖюГаЖвАыЖюЯжПюЃЌАќЕНжЇИЖЃЌЯоСПВЩЙКЁЃФПЧАОЦИжЁЂеХЦжМлИёднЮДГіЬЈЁЃ

ДгИжГЇЕФВЩЙКМлИёГіЬЈРДПДЃЌИїМвЕФЯыЗЈЭъШЋВЛЭЌЁЃБІИжЯывдЮШЖЈЮЊжїЃЌЕЋЬЋИжПЩФмвђЮЊВПЗждвђашвЊНјаавЛДЮМлИёЕФПижЦЁЃЙњФкВЛатИжЪаГЁДгФъГѕжСНёОљЮоЙ§ЖрЕФЦ№ЩЋЃЌМлИёвЛТЗЯТЛЌЃЌУГвзЩЬОљППИжГЇЕФВЙЬљЙ§ЛюЁЃжС7дТЕзПЊЪМЃЌЙњФкВЛЩйУГвзЩЬвђЮЊдСЯМлИёЕФвЛТЗЯТЛЌЃЈТзФјЁЂИпИѕЕШЃЉПЊЪМОмОјВЩЙКИжГЇГЩЦЗВФзЪдДЁЃетвВЪЧЮЊЪВУДЮоЮ§ЪаГЁЕФПтДцдкМѕЩйЃЌЕЋЪЧВЛатИжГЩЦЗВФЕФМлИёвЛжБУЛгаЛиХЏЕФдвђЁЃМШШЛВЛатИжЕФЯњЪлМлИёвЛжБдкзпЯТЦТТЗЧвИжГЇЮЊСЫЭъГЩШЋФъЩњВњМЦЛЎднЮоМѕЭЃВњЕФвтЭМЃЌФЧУДДђбЙдСЯМлИёБЃГжРћШѓПеМфвВЪЧЧщРэжЎжаЁЃЖјДгЗсЫЎЦкжСНёЃЌИѕЬњЩњВњЦѓвЕвбООпБИСЫСНИіМлИёБЛДђбЙЕФЛљДЁЬѕМўЃКЕквЛВњСППЊЪМЙ§ЪЃЃЌдкИѕЬњЕФЙЉашЗНУцвбОВНШыСЫТђЗНЪаГЁЁЃЕкЖўИѕЬњЕФЩњВњЛЙФмБЃжЄвЛЖЈЕФРћШѓПеМфЃЌздЖўМОЖШЪаГЁвдРДЃЌИѕПѓЁЂНЙЬПвдМАЗсЫЎЦкЕчЗбЕШЗНУцЕФМлИёШЋУцЯТЕїЃЌздШЛИѕЬњЕФГЩБОвВдкЯТНЕЃЌРћШѓздШЛвВЯрЖдНЯИпЁЃ

ВњСПЙ§ЪЃЕФЮЪЬтЃЌдкЗсЫЎЦкЦкМфвВЮоашЙ§ЖрЕФвщТлЃЌвђЮЊЗсЫЎЦкЪєгкЬиЪтЪБЦкЃЌжЛвЊЬњГЇдкМОЖШЙ§ЖЩЦкПЩвдНЋзЪН№ЮЪЬтНтОіЃЌЕБЗсЫЎЦкЙ§КѓЙ§ЪЃЕФИѕЬњВњСПЪЧПЩвдЕїећЕФЁЃФЧУДОЭРДПДЯТИжГЇЁЂИѕПѓЩЬМвЖМЙиаФЕФИѕЬњЕФГЩБОЮЪЬтЁЃЩњВњИѕЬњЕФШ§ДѓдСЯЃКИѕПѓЁЂНЙСЃвдМАЕчЗбОљдкЯђЯТдЫааЁЃНёФъШЋЙњОљВЛШБЕчЃЌМгЩЯФЯЗНЕФЗсЫЎЦкгХЪЦЬхЯжЃЌЕчЗбГЩБОЕФЯТНЕВЛбдЖјгїЁЃИѕПѓЕФМлИёДгЙњФкЙЉашЙ§ЪЃПЊЪМОЭЪЧНЕЖреЧЩйЃЌЧвеЧМлЛљБОЪЧвдМсЭІЁЂГжЮШЮЊжїЕФаЁЗљЩЯЕїЃЌЪЕМЪГЩНЛЕФМлИёЩЯбяЕФКмЩйЁЃНЙСЃ:НёФъ7-8дТЦкМфЃЌећИіУКНЙдСЯЪаГЁЕФМлИёећЬхЯТЕїОљМлдк700-800дЊ/ЖжзѓгвЁЃЫФДЈЕФНЙСЃДгжЎЧАЕФ1950дЊ/ЖжЃЌЯТЕїжС1300-1350дЊ/ЖжЁЃЩНЮїЕФМлИёгІИУИќЕЭЁЃЫуЩЯЫљгаЕФдЫЗбМАМлИёФПЧАИѕЬњЕФЩњВњГЩБОдк6900дЊ/ЛљЖжзѓгвЃЌдкЬЋИжЯђЯТДђбЙ550дЊ/ЛљЖжМлИёЕФбЙСІЯТЃЌЬњГЇЩњВњЛЙФмБЃжЄРћШѓЃЌШдЮДГіЯжПїЫ№ЁЃФПЧАЃЌФЯЗНЪаГЁвРШЛДІгкЗсЫЎЦкЃЌББЗНЕчЗбВЙЬљУЛгаШЁЯћЃЌФЧУДИѕЬњГЇМвМДЪЙДђбЙПѓМлРЉГфРћШѓПеМфЕФзіЗЈВЛГЩЙІЃЌФЧвВзюЖрбЁдёМѕЩйВњСПВЛЛсдкШЋФъГЩБОзюЕЭЕФЪБКђбЁдёЭЃВњЃЌЗёдђЬњГЇЗДЖјЕУВЛГЅЪЇЁЃ

ЫЕЭъИжГЇКЭЬњГЇЃЌЫГБувВЫЕЯТИѕЬњЕФЩЯгЮПѓЩЬАЩЁЃдкећИіВЛатИжГЇВњвЕСДжаЃЌАДеее§ГЃЕФЧщПіЖјбдЃЌбЙСІЖМЪЧЛЅЯрГаЕЃЕФЃЌЫЖМЮоЗЈШУЩЯгЮКЭЯТгЮГаЕЃЙ§ЖрЕФбЙСІЁЃЕЋЪЧДгФПЧАЕФЧщПіРДПДЃЌИѕПѓЕФЩЬМвГаЕЃЕФбЙСІОоДѓЁЃОЙ§гыЙњФкЩЬМвЕФНЛСїЃЌИіШЫЗЂЯжгаДгзЪН№ЕНЙЉашЧщПіРДПДЖМЪЧИѕПѓЩЬМвЪмжЦгкШЫЁЃдкЙњФкОМУЛЗОГВЛОАЦјЕФЧАЬсЯТЃЌбыааЖдЛѕБвеўВпЪЕЪЉСЫНєЫѕЃЌЪаГЁзЪН№ШБЗІЃЌЪаГЁМлИёЯШПДзЪН№ГжгаепЃЌдйПДЙЉашЦНКтЧщПіЁЃЧЩКЯЕФЪЧдкШЋЙњВЛатИжЩњВњЯДХЦЙ§КѓЃЌЙњФкИѕЬњДѓСПашЧѓОљМЏжадкЙњЦѓИжГЇЪжжаЃЌЙњЦѓИжГЇдкзЪН№ЗНУцеМгавЛЖЈЕФгХЪЦЁЃдкЙЉашЬѕМўдЪаэЕФЧщПіЯТЃЌИжГЇздШЛПЩвдНЋбЙСІШЋВПзЊвЦжСЬњГЇЁЃЧАСНФъЙњФкЪаГЁЗсЫЎЦкЧщПіВЛРжЙлЃЌЙ§ЪЃЧщПіВЛбЯжиЃЌНёФъЗсЫЎЦкКУЃЌееЕРРэРДПДЃЌЬњГЇгІИУЛжИДСНЭЗЪмбЙЕФОжУцЁЃЕЋЪЧФПЧАИѕПѓЕФЙ§ЪЃЧщПіУїЯдбЯжиИпЙ§ИѕЬњГЇМвгыВЛатИжЦѓвЕЁЃАДееЙњФкЩњВњЦѓвЕЖдгкИѕПѓЕФдТашРДПДЃЌУПдТИѕПѓашЧѓСПдк55ЭђЖжзѓгвЃЈАќРЈИѕбЮЕШВњЦЗЕФЩњВњЃЉЃЌЮвУЧНёФъвдРДЕФИѕПѓНјПкСПЭъШЋГЌЙ§ДЫЪ§СПЁЃдйАДееБИЛѕ1ИіМОЖШРДМЦЫуИлПкПтДцгІИУЪЧдк200ЭђЖжвдЯТБШНЯКЯРэЁЃНќЦкИѕПѓИлДцЫфгаЯТНЕЃЌЕЋЪЧвРШЛИпгк270ЭђЖжЃЌЙ§ЪЃУїЯдЁЃгЩгкИѕЯЕзЪдДЪЧЯЁШБзЪдДЙњМвПЯЖЈВЛЛсЯожЦНјПкЃЌФЧПѓЩЬЪЧЗёгІИУПМТЧНЋбЙСІзЊМоЙњЭтЪаГЁФиЃПвдЮвУЧЕФЯжЛѕзЪдДГжгаСПРДПДЪЧПЩвдзіЕНЕФЃЌЕЋЪЧвдУГвзЮЈРћЪЧЭМЕФЧщПіРДПДЃЌвЊЭХНсВЛНјПкДђбЙЙњМЪЪаГЁМлИёЕФФбЖШКмДѓЁЃ

ЫфШЛФПЧАЪаГЁЕФМлИёЧщПіЭъШЋБЛТђЗНЪаГЁПижЦЃЌЕЋДѓМвВЛФмЙ§ЖрЕФЩЅЪЇаХаФЃЌжСЩйЪаГЁЕФЯћКФжЄУїВЛатИжВњвЕСДЖдИїИіЛЗНкЕФашЧѓЛЙЪЧДцдкЕФЁЃЫфШЛЬњГЇдкФПЧАЕФЪаГЁжаЛЙФмБЃжЄНЯИпЕФРћШѓЃЌЕЋЪЧВЛЕУВЛЧУЯьОЏжгЁЃЬЋИжБОДЮЕФВЩЙКЪ§СПвбОПЩвддкШБЩйМИМвДѓаЭЩњВњЦѓвЕЕФЧАЬсЯТЕУЕНТњзуЃЌЛЛбджЎИѕЬњЕФВњСПЙ§ЪЃЧщПівВШеЧїбЯжиЁЃгЩгкИѕЯЕзЪдДЪЧЮвЙњЯЁШБзЪдДЃЌЖјИѕЬњЩњВњЪєгкВњвЕСДжаМфЮЛжУЃЌВњСПЙ§ЪЃЕФЮЪЬтНЋМгЫйЙњФкИѕЬњЩњВњЦѓвЕЛиЕНСНЭЗЪмбЙЕФОжУцЃЌжСЩйетДЮИжГЇЕФВЩЙКМлИёвбОНЋРћШѓПеМфМЗбЙЕНСЫГЩБОБпдЕЁЃ

СЊЯЕЗНЪНЃКоЩе№Эў 021-26093221 E-mail:13916665143@126.com