9月份镍矿月评――镍矿市场表面回暖

一、市场回顾

回顾8月份镍矿市场,整体表现不乐观。不锈钢产能过剩、库存过高,需求不振,而LME镍的价格跌宕起伏,整体呈现弱势下滑的曲线走势。同样,镍铁工厂也难逃多数检修、减产的厄运。这是镍矿外部的忧患,当然镍矿市场也有它自身的担忧,港口现货库存过高,滞销情况严重,在价格方面与镍铁厂“残酷”博弈。时过9月,镍矿整体表现大有改善,一改前期低迷态势,需求、成交方面可圈可点。国际经济方面利好不断,首先也是最重要就是备受关注的QE3政策的出台。此政策一经出台,市场信心大振,LME镍随风上涨,期货市场相对活跃。随后,中国、日本也相继推出类似货币宽松政策及扩大内需,同样给市场带来一定的支撑,镍矿市场在9月份触底反弹。

二、镍矿市场

本月镍矿市场整体受LME镍大涨触底反弹,各品味镍矿涨幅不一。低镍高铁矿停止上月下滑之势,需求稍有转好。中品味镍矿(高铁)货源充足,而工厂采购意向渐强,价格小幅反弹。高品味镍矿现货资源稍显紧缺,期货和现货价格双双上涨,贸易商对后期市场乐观同时也面临着出货依旧困难的难题。

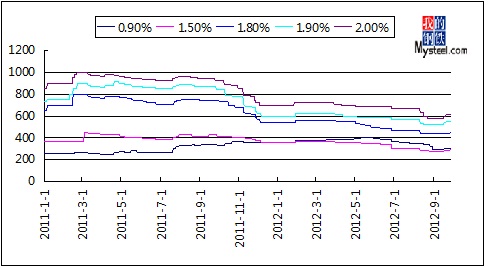

品位为0.9-1.1(Fe50%)的镍矿本月受铁矿石价格上涨而小幅反弹,9月下旬较上旬上涨10元/吨,但是均价环比下降35元/吨。近期价格为290-300元/吨,外盘报价34美元/公吨,上涨1美元/公吨。虽说价格小幅上涨,工厂需求也有所转好,不过实际成交情况仍未摆脱尴尬局面。较高的库存抑制了低镍高铁矿价格涨势,截止9月28日,京唐港现货库存350万吨。部分之前封盘的贸易商也开始报盘,鉴于菲律宾即将进入雨季,价格和需求方面会受到很大的支撑。

中镍矿近期表现一般,1.5(Fe25-30%)的港口平均价格在275-280元/吨之间,较上月下调5元/吨,外盘CIF均价为36美元/公吨,较上月下跌2美元/公吨。由于市场信心转好,工厂询盘较多,而港口高品位镍矿现货资源较少,所以多数中品位镍矿需求受到支撑。

高品位镍矿报盘尚可,成交一般,港口现货好而期货价格触底反弹,Ni:1.8Fe<20%镍矿价格为430元/吨,环比下降10元/吨,外盘CIF均价为53美元/公吨,与8月份持平。Ni:2.0Fe<18%镍矿的均价为590元/吨,环比下降30元吨。外盘CIF均价为73美元/公吨,与8月份持平。高品位镍矿虽说止跌反弹,但是没有受到工厂实际需求的支撑,港口库存消化速度不一,且期货仍存在较大的风险,所以仍要谨慎操作。

总结来说,镍矿市场整体维稳,实际需求不佳,价格止跌反弹,后期较好却伴随较大风险。从工厂方面来看,在开工率依旧较低的情况下,镍矿消化速度增加有限,且整体供大于求。虽然镍矿贸易商后期预期不错,但是工厂方面依然保持较为谨慎的态度,而且短期内,镍铁厂会继续和钢厂进行博弈。所以,镍矿整体供应过剩难以改变。

三、进口数据

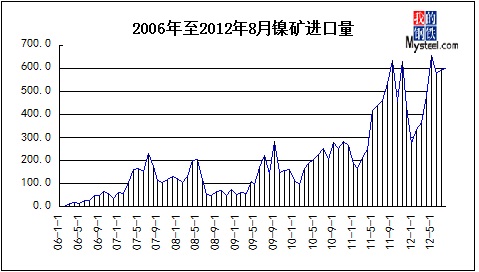

据海关数据显示,8月镍矿进口量为600万吨,基本与上月持平。同比(534万吨)上涨11%。进口菲律宾矿442万吨环比减少10万吨,同比增加153万吨。进口印尼矿148万吨环比增加6万吨,同比减少94.5万吨。

数据显示,2010年全年镍矿进口量为2505万吨,平均每月镍矿进口量为208万吨。2011年全年镍矿进口量为4825万吨,平均每月镍矿进口量为402万吨。2012年来,1-8月累计进口镍矿量为3889万吨,平均每月486万吨。预计10月份菲律宾和印尼的进口量纷纷下降,菲律宾则是因为进口量太多而放缓,且即将迎来雨季。印尼则同样是受雨季和出口禁令的影响。

四、库存数据

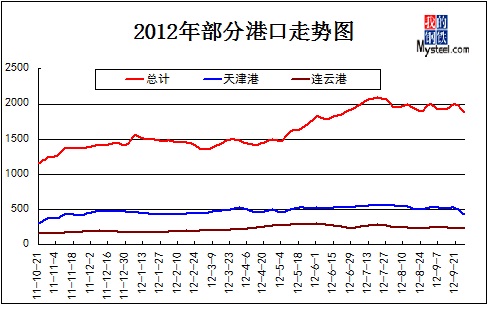

据统计,截止28日镍矿港口库存量约为1878万吨,减123万吨,菲律宾矿1110万吨减50万吨,印尼矿768万吨减66万吨。天津港为430万吨,连云港230万吨减5万吨,日照港为188万吨增10万吨,岚山港为240万吨增10万吨。

从图可以看出,天津港的库存近期月起伏明显,特别是月底,走货量有明显的增多,库存量下降至430万吨水平,一月减少100万吨。近期市场活跃度增高,特别是高品位镍矿,作为高品位镍矿的集中港口——天津港消化速度加快。一是因为内蒙地区的工厂需求有所增加,再者是印尼禁令政策发挥作用,港口高品镍矿逐渐减少。连云港到港量正常,近期到港镍矿以菲律宾矿为主,港口暂不压港,港口消耗速度仍然较慢,一周减少15万吨。

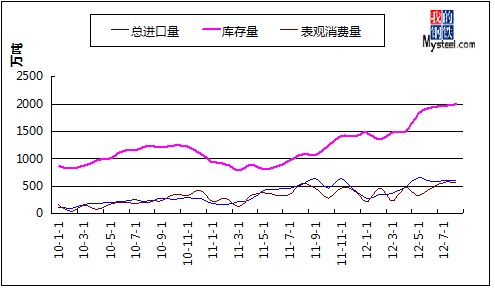

据我网统计,整个8月的进口镍矿量为600万吨,库存量增加33万吨,其8月镍矿表观消费量约为557万吨,环比减少15万吨,同比增加5万吨。从图可以看出,表观消费量呈上涨趋稳状态,总库存量却一直攀高。

四、运费方面

9月下旬,受LME镍大涨,运费也坚挺走高。菲律宾到日照港的运费上涨至12美元/公吨,同期铁矿石行情反弹,加之后期菲律宾雨季即将到来,运费受到支撑。印尼至天津港的运费上涨至15美元/公吨,因为国内工厂询盘增加,港口现货减少、期货资源报盘增多。

五、后期市场预测

自10月份高镍铁采购价格出台,低于人们的预期和处于低水平,工厂这边的回应——面对亏损价格保持强势态度同时不减产、停产,以消耗库存为主,降低出货意向。所以,国内镍矿现货价格涨速将放缓,而且幅度也被拉小。若LME镍继续上涨,短期内不排除出现现货与期货价格倒挂的现象。

不锈钢延续需求不佳的低迷态势,持续给市场施压,工厂短期内较低的出货意向抑制了镍矿的消化速度,10月份高品位镍矿报盘有明显增加,鉴于市场人士对后期较高的预期。同样从贸易商了解到,期货的风险也随之加大。目前,镍矿市场表明上是回暖,而市场的实际需求并没有明显改善,工厂的开工率依然较低。大部分工厂对节后复产计划保持高度谨慎,那么镍矿后期市场活或以盘整为主。(Mysteel资讯部编辑请勿转载)

联系电话:021-26093223 赵倩男