10月份国内外镍市将盘整运行 个别品种或将回暖

概述:9月多头占据优势,中国万亿元铁公基密集获批,欧洲无限制购债计划,美国QE3的推出,种种利好消息提振市场人气,对冲基金以及大型投行大量资金涌入大宗商品市场,9月份LME镍价格节节攀升,涨至18000美元/吨上方。受伦镍以及金川调价影响,国内电解镍现货市场大幅反弹,下游需求起色不大,贸易商之间转货居多,总体成交稍好于8月份。在伦镍以及电解镍价格好转的情况下,中高镍铁市场价格稳中有升,只是市场人士认为此次伦镍反弹有点虚涨,钢厂采购未见明显放量。而镍矿价格在伦镍涨势的带动下,贸易商率先坚挺报价并小幅上调价格,镍铁厂家询盘有所增加,成交稍显活跃,但是厂家压价情绪依然较高。由于基本面并未好转,需求较弱以及库存的增加在一定程度上将制约伦镍的涨势,估计10月份LME镍走势仍受宏观面影响,短期或将仍有一定的涨幅,但是谨防冲高回落,而国内电解镍市场将震荡运行,10月份镍铁、镍矿市场或将小幅调整,不排除继续回暖的可能。

一、9月红土镍矿市场稳中有升8月份进口量略微增加

(一)9月份红土镍矿市场有所好转港口库存依然高企

受LME镍大幅反弹影响,9月各品位镍矿涨幅不一。低镍高铁矿停止上月下滑之势,需求稍有转好。中品位镍矿(高铁)货源充足,而工厂采购意向渐强,价格小幅反弹。高品位镍矿现货资源稍显紧缺,期货和现货价格双双上涨,贸易商对后期市场乐观同时也面临着出货依旧困难的难题。

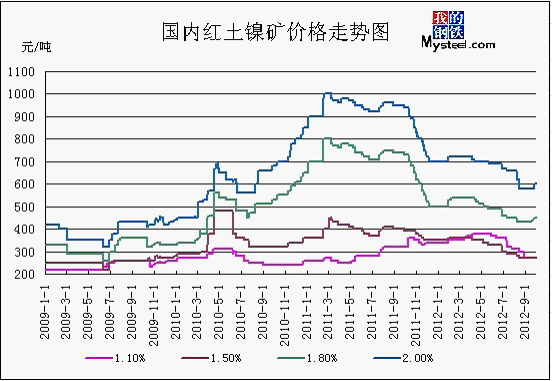

品位为0.9-1.1%(Fe50%)的镍矿本月受铁矿石价格上涨而小幅反弹,9月下旬较上旬上涨10元/吨,但是均价环比下降35元/吨。9月底价格为290-300元/吨,外盘报价34美元/吨,上涨1美元/吨。虽说价格小幅上涨,工厂需求也有所转好,不过实际成交情况仍未摆脱尴尬局面。较高的库存抑制了低镍高铁矿价格涨势,截止9月28日,京唐港现货库存350万吨。部分之前封盘的贸易商也开始报盘,鉴于菲律宾即将进入雨季,价格和需求方面会受到很大的支撑。

中镍矿近期表现一般,1.5%(Fe25-30%)的港口平均价格在275-280元/吨之间,较上月下调5元/吨,外盘CIF均价为36美元/吨,较上月下跌2美元/吨。由于市场信心转好,工厂询盘较多,而港口高品位镍矿现货资源较少,所以多数中品位镍矿需求受到支撑。

高品位镍矿报盘尚可,成交一般,中下旬开始贸易商报价坚挺,且小幅上调报价,期货价格触底反弹,Ni:1.8Fe<20%镍矿价格为450元/吨,外盘CIF均价为53美元/吨,与8月份持平。Ni:2.0Fe<18%镍矿的均价为590元/吨,环比下降30元吨;外盘CIF均价为73美元/吨,与8月份持平。高品位镍矿虽说止跌反弹,但是没有受到工厂实际需求的支撑,港口库存消化速度不一,且期货仍存在较大的风险,所以仍要谨慎操作。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

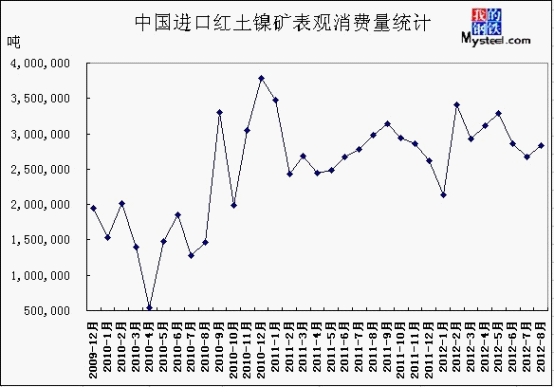

(二)8月份中国红土镍矿表观消费量略有回升

2012年8月镍矿进口量为600.27万吨,环比(596.73吨)增长0.6%,2012年1-8月份进口镍矿累计数量达到3886.32万吨。受印尼出口政策影响,以及印尼还在审批出口资质以及出口配额事宜,印尼出口尚未恢复正常。8月份从印度尼西亚进口了148.11万吨红土镍矿,环比(142.13万吨)增加5.98万吨,8月份平均单价为88.69美元/吨,2012年1-8月红土镍矿累计进口量达1993.21万吨。8月份我国从菲律宾进口了441.92万吨,环比(452.31万吨)减少10.39万吨,2012年1-8月红土镍矿累计进口量达1844.7万吨。由于8月份镍铁市场价格继续下跌,但是由于镍矿、焦炭等价格回落,生产成本有所降低,故少数厂家恢复生产。据mysteel统计,8月份中国红土镍矿月表观消费量大约为283万吨。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

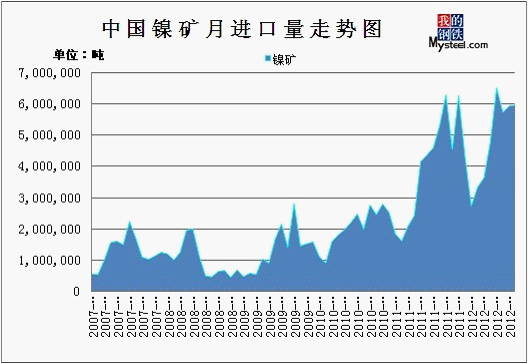

图3:中国红土镍矿进口量统计

数据来源:海关

二、9月国内中高镍铁市场先稳后涨8月镍铁进口量小幅上升

(一)9月镍铁市场趋于稳定中下旬中高品位镍铁小幅上涨

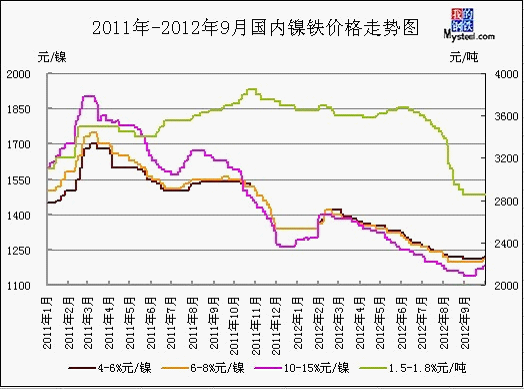

继8月底镍铁价格回落之后,9月份中高品位镍铁价格开始企稳,部分厂家看好十月份市场,出货意愿减弱,而随着国内外利好消息的刺激,伦镍大幅反弹,从而刺激国内市场人士看涨心态,中高品位镍铁价格上涨,而低镍铁市场回落之后趋于稳定,少数厂家减停产。截止月底,1.6-1.8%镍铁报2800-2850元/吨跌50元/吨,4-8%镍铁报1210-1240元/镍涨10元/镍,10-15%镍铁报1180-1200元/镍涨40元/镍。(见图4)

低镍铁方面,9月初厂家报价大多在2850-2900元/吨,少数企业报价稍高,不过实际成交价格朝2800元/吨靠拢。低镍铁厂家大多生产情况正常,江苏某工厂于月初恢复一台高炉生产低镍铁。由于低镍铁市场还不稳定,钢厂采购迟缓,一些钢厂少量采购,成交价格为2900-3000元/吨(到厂含税)。进入中旬,厂家报价小幅松动,为2800-2900元/吨,少数厂家表示2770元/吨就能出货,据业内人士透露由于低镍铁价格低且成交较差,故一些高炉重新转产铸造生铁。进入月底,钢厂依然按需采购,采购不甚活跃,不过由于炼钢生铁价格略有起色,且低镍高铁镍矿期货价格小幅上涨,故低镍铁厂家也不再愿意下调报价,一些厂家还略有上调,大多报价在2850-2900元/吨,但是成交价格稍低些,在2800-2830元/吨。

中镍铁方面,先企稳后小幅上涨,厂家9月份订单情况尚可,山西某工厂9月下旬重新开启另一台高炉。据了解,华北某钢厂9月份中镍铁采购价格为1250元/镍(到厂含税),而一些大钢厂由于低价货源难寻,继续停止中镍铁采购,其余部分不锈钢厂4-6%镍铁从9月初的1230-1240元/镍上调至月底的1240-1250元/镍。由于中镍铁成交单价高于高镍铁,故河南某矿热炉企业于9月初将三台矿热炉转向生产6-8%镍铁,而连云港某矿热炉企业早于7月份就转产中镍铁。由于LME镍意外大幅反弹,以及国内镍板价格大幅上涨,与高镍铁之间的价差逐渐扩大,导致钢厂青睐于高镍铁,故中镍铁需求有所减弱,中镍铁价格上涨幅度明显不如高镍铁,一些厂家由于对后市仍寄予希望,故尚未签订十月份订单,而之前转产中镍铁的矿热炉企业又计划十月份重新转产高镍铁。

高镍铁方面,先趋稳后上扬,个别工厂复产。太钢9月份10-15%镍铁采购价格为1160元/镍(到厂含税),环比下跌50元/镍,宝钢10-15%镍铁采购价格定为1150元/镍(到厂含税),其余不锈钢厂也跟随下调采购价格至1150-1170元/镍。在钢厂继续压低采购价格的情况下,8月底9月初镍铁厂家也只能低价接单,不过仍有部分厂家寄希望于10月份,故低价出货意愿减弱,部分钢厂1150-1160元/镍到厂含税价收货面临一定的难度。而后随着伦镍以及电解镍价格的大幅反弹,镍铁厂家观望情绪愈发浓厚,盼涨心态浓烈,甚至封盘不出货,故一些钢厂上调采购价格至1190-1210元/镍,不过多数厂家都在等待宝太等大型不锈钢厂采购价格的出台。然而下旬宝太两大钢厂出台10月份高镍铁采购价格,均为1180元/镍(到厂含税),低于市场预期,令市场人士大失所望,部分厂家选择接单,部分厂家出货意愿仍较弱,一些钢厂欲下调采购价格,无奈成交受阻,故维持1200-1210元/镍采购价位不变。临近月底,由于LME镍价格在18000美元/吨上方震荡,镍铁厂家出货意愿弱,一些钢厂继续小幅上调高镍铁采购价格至1210-1230元/镍。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2012年8月镍铁进口市场环比同比均增长

据海关数据最新显示,2012年8月镍铁进口量为22362.374吨,环比(19340.944吨)增长15.6%,同比(12881.887吨)增长73.6%,1-8月份累计进口166239.645吨。其中,从日本进口镍铁量为4555.162吨,环比(4235.828吨)增加319.334吨,进口平均单价为2883.8美元/吨,环比上涨37.3美元/吨,1-8月累计进口31637.166吨;从哥伦比亚进口镍铁量为5615.047吨,环比(4853.317吨)增加761.73吨,进口平均单价为6132.46美元/吨,环比上涨190美元/吨,1-8月累计进口量为43820.596吨;从前南斯拉夫马其顿进口镍铁量为3106.09吨,环比(1660.162吨)增加1445.928吨,进口平均单价为3672.82美元/吨,环比跌97美元/吨,1-8月累计进口量为18242.546吨;从新喀里多尼亚进口了2169.45吨,环比(1914.91吨)增加254.54吨,进口平均单价为3843.15美元/吨,环比跌208.46美元/吨,1-8月累计进口18047.89吨;从多米尼加共和国进口了2360吨,进口平均单价为6425.58美元/吨。

由于国内镍铁价格持续下跌,虽然国际需求依然薄弱,但是8月份镍铁出口市场却稍有起色,共出口680吨,7月出口量则为0。8月份我国镍铁全部出口至新喀里多尼亚,平均单价为8073.83美元/吨。

三、国内现货镍部分

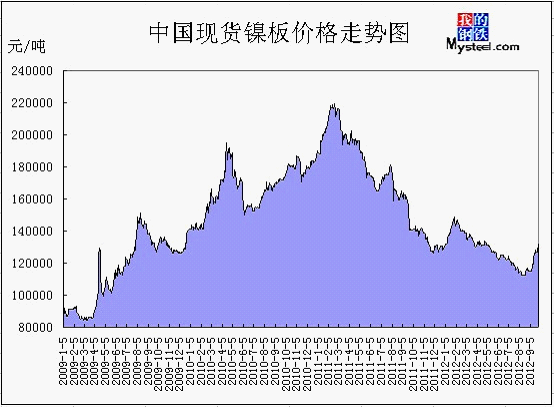

(一)9月份国内镍板市场大幅反弹

由于LME大幅攀升,反弹幅度达2525美元/吨,涨幅达15.8%,刺激国内市场人士上调镍板价格。9月金川集团数次调整电解镍板出厂价格,仅在9月3日下调电解镍板出厂价格2000元/吨至114000元/吨,此后在伦镍走势的带领下,金川集团7次上调镍板出厂价格,于28日达到131000元/吨,支撑现货镍市场价格大幅上扬。本月需求略有起色,但是下游钢厂备货情绪仍不高,观望氛围较为浓厚,主要还是贸易商之间转货,部分贸易商以套利交易为主,不过本月总体成交情况稍好于8月份。不过由于镍价反弹幅度较大,且反弹速度较快,再加之下游需求未见明显放量,故市场人士操作都比较谨慎,不敢囤积大量库存,担忧10月价格有可能会重回下跌通道,不过也有部分人士比较乐观,认为10月份伦镍价格有可能在18000-19000美元/吨区间内运行。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2012年9月份金川集团电解镍(板状)出厂价格调整表

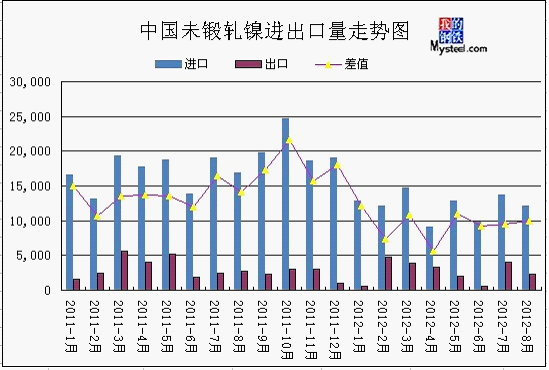

(二)2012年8月份中国未锻轧镍进出口均下降

由于伦镍持续走低,增加国内不锈钢厂以及贸易商点价机会,电解镍进口市场表现较为活跃。8月份我国未锻轧镍(精炼镍和合金)进口量为12182.714吨,环比(13672.049吨)下降10.9%,同比降29.28%,2012年1-8月份累计进口97259.644吨,同比减少28.24%。其中,从俄罗斯进口5552.604吨,环比(6303.888吨)减少751.284吨,平均单价为16155.37美元/吨,2012年1-8月份累计进口39161.505吨;从加拿大进口1779.809吨,环比(1775.236吨)增加4.573吨,平均单价为17269.23美元/吨,2012年1-8月份累计进口17496.97吨;从挪威进口2599.384吨,2012年1-8月累计进口13348.702吨;从日本进口662.357吨,环比减少203.029吨,2012年1-8月份累计进口6894.997吨。

8月我国未锻轧镍出口2284.91吨,环比(4092.648吨)下降44.2%,同比下降17.16%,2012年1-8月份累计出口21537.868吨,同比下降16.95%。主要出口到以下地区:马来西亚1152吨,平均单价为17612.5美元/吨,1-8月累计出口3192吨;新加坡697.454吨,平均单价为17285.9美元/吨,1-8月累计出口4328.165吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

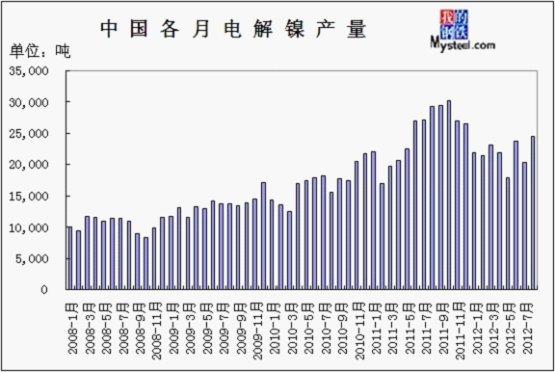

(三)2012年8月份国内电解镍产量强劲反弹

2012年8月我国电解镍产量24,543吨,同比下降16.2%%,连续四个月同比下降,而环比增长20.7%,自7月14%的降幅中强劲反弹。2012年1-8月累计电解镍产量174,470吨,同比下降5.8%。中国批准了60个基础设施项目,总价值超过1500亿元,这引燃投资者对中国在今年第四季度以及之后经济增长将获得提振的希望,有业内人士认为9月需求将好于8月,预估9月镍产量将进一步增加,因生产商重启闲置产能。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

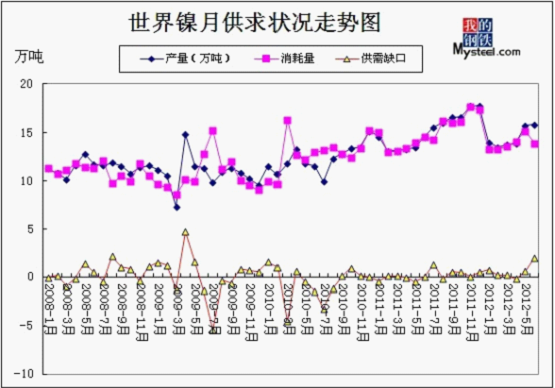

(一)全球2012年1-6月全球镍市供应过剩56000吨

世界金属统计局(WBMS)近期公布的数据显示,今年前6个月全球镍市供应过剩56,000吨。2011年全年为供应过剩7,000吨。

WBMS表示,1-6月期间矿山镍产量为983,000吨,较上年同期增长170,000吨。

今年前6个月日本精炼镍产量同比增长1,400吨,但表观需求减少16,200吨。

WBMS并称,全球表观需求较上年同期高出50,000吨。

2012年6月,镍冶炼厂产量为158,400吨,消费量为138,600吨。

另外,国际镍业研究组织(INSG)公布的月度报告显示,今年1-7月全球镍市供应过剩2.6万吨。INSG报告称,1-7月全球原生镍消费量为94.87万吨,同期原生镍产量为97.47万吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

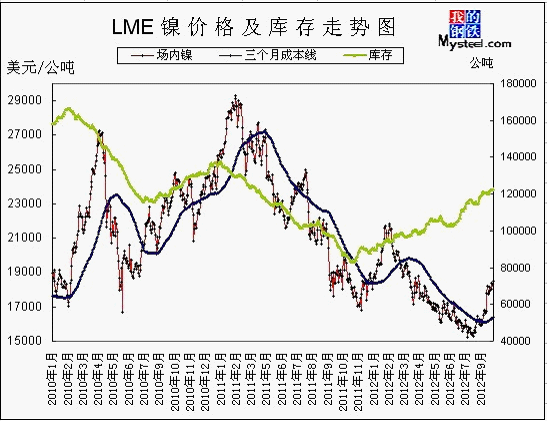

(二)9月份LME镍市场节节攀升库存环比继续增加

9月国内外利好经济政策频出,多头占据优势,LME镍大幅反弹,月底三个月期镍收涨于18475美元/吨,触及五个月峰值,而库存却继续增加,达到去年4月下旬以来的最高值。

本月主要关注以下经济政策以及数据:中国8月PMI数据疲弱,为49.2,但是这却引发了投资者对中国放宽货币政策的预期,伦镍收涨。欧洲央行会议宣布维持利率不变,行长德拉吉(MarioDraghi)称,欧洲央行理事会决定执行“直接货币交易计划”,从欧元区二级市场购买主权债券。新国债购买计划的规模不设上限,欧洲央行不享受优先地位并且将回收该计划产生的流动性。中国也出台刺激政策,万亿铁公基密集获批,9月5-6日发改委集中批复了55个基础设施项目,其中包括25个轨道项目、13个公路建设项目、10个市政类项目和7个港口、航道项目。9月中旬,由于美国非农就业数据令人失望,故市场人士对美国推出QE3的预期升温,而几天之后美联储宣布维持联邦基金利率在0%-0.25%不变,宣布从周五起每月购买400亿美元抵押贷款支持债券(MBS),正式出台第三轮量化宽松政策,并将超低利率期限指引延长至2015年中期,现有扭曲操作(OT)等维持不变。美国QE3的推出,市场人气大涨,投资者风险胃纳上升,伦镍持续上扬,冲高至18000美元/吨以上。9月下旬美国旧金山联储总裁威廉姆斯表示如果年底“扭转操作”到期前就业市场没有明显改善,美联储可能考虑采取更多行动。消息刺激金属价格上升。美国经济数据显示美国9月消费者信心跳升至七个月来的最高水平,因美国人对就业市场及收入前景更为乐观。两项正面经济数据支撑伦镍价格,令伦镍再次冲高。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2012年9月份300系不锈钢市场上涨

9月上旬,国内不锈钢市场整体上维持稳定,市场部分钢种略有小幅上涨。目前,市场304冷卷资源总量不多,个别规格出现紧缺现象,304热卷市场资源相对充足,前期下滑趋势得以遏制,也是平稳运行为主,且现在的价格已经达到一个低谷位置,无论是不锈钢生产企业还是贸易企业均不愿价格继续下调。中旬,国内不锈钢市场借伦镍走势,逐渐反弹。钢厂上调了10月不锈钢出厂价,为钢价进一步上涨提供了支撑。太钢不锈出台了10月份不锈钢出厂价政策,304冷卷上涨1000元/吨、热卷上涨300元/吨、中厚板平盘;430冷卷平盘。调整后主要品种具体价格为:304冷卷19200元/吨、热卷18400元/吨、中厚板21100元/吨;430冷卷10100元/吨。下旬,随着“双节”愈发临近,市场愈是冷清,市场上出货量不大。市场库存依旧偏低,使得现货市场稳定些许,也难有低价资源出现。鉴于市场经济前景的不确定因素,市场普遍在中秋国庆到来前保持低库存,以规避风险。

9月22日,连云港金信利不锈钢生产线正式投产,目前生产运营平稳。据相关人士介绍,该司将以304热轧窄带为主打,201热轧窄带为辅。产品规格方面,将以600-620为主,3.0厚度。按照计划,十月份将生产五千吨左右304热轧,此后产量将会增大,预计年前将维持8000吨/月的产量。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

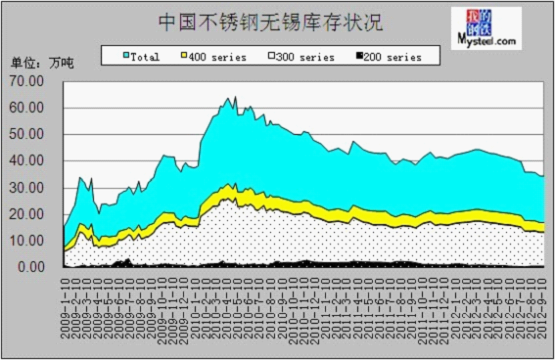

(二)2012年9月份无锡不锈钢库存小幅减少0.7万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为17.17万吨,其中,冷轧库存量约为9.39万吨,热轧库存量约为7.78万吨。与上次(8月24日)统计相比,冷轧库存增加0.51万吨,约增加5.7%;热轧库存减少1.21万吨,约减少13.46%。

无锡市场上的显性库存中,太钢、天管库存占有率约为66.40%,宝钢和宝新库存占有率约为4.18%,联众库存占有率约为9.16%,张浦、青浦库存占有率约为4.05%,酒钢库存占有率约为3.28%,东方特钢库存占有率为1.85%,进口及其它钢厂库存占有率为11.08%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

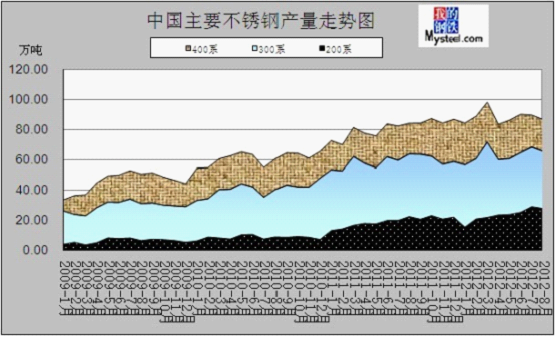

(三)2012年8月国内重点不锈钢厂产量小幅回落

据统计局数据显示,2012年1-8月份我国重点不锈钢粗钢产量为259.441万吨,环比(289.6316万吨)减少30.1906万吨,同比增加4.4851万吨,其中,铬系不锈钢粗钢产量为100.4939万吨,同比增长5%,铬镍系不锈钢粗钢产量为155.9285万吨,同比增长1%,耐热不锈钢粗钢产量为30186吨,同比减少33%。

据mybxg统计,2012年8月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量92.1万吨。其中热轧55.84万吨;冷轧36.26万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为86.76万吨。其中400系20.82万吨,300系37.77万吨,200系28.17万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

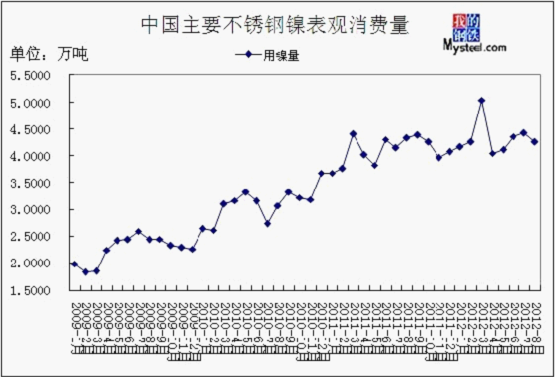

(四)2012年8月份全国主要不锈钢厂镍消费量小幅下滑

由于8月份处于传统消费淡季,酒钢、太钢、东方特钢等钢厂均进行或大或小的检修,不锈钢产量有所回落,从而影响镍的需求量。8月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍需求量大概为4.26万吨(折合金属镍)。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:由于9月份中国、欧洲、美国均出台利好经济政策,导致伦镍意外反弹,上涨至18000美元/吨上方,然而下游需求的相对疲弱仍令市场人士犹豫不决,缺乏基本面支撑的镍价上涨令后市走势存在隐患,部分市场人士谨慎看待。市场人士接下来继续关注中国采购经理人指数(PMI),十八大的召开,各国央行会议,以及美国非农就业数据,且投资者继续忧虑欧债危机,这些都将可能影响金属价格走势。一些市场人士对十月份市场持乐观情绪,认为伦镍价格有可能在18000-19000美元/吨震荡,也有一些市场人士对十月份市场存在一些担忧,估计10月份LME镍继续受宏观消息面影响,短期的期镍或将还有一定涨幅。也正因如此,对于期镍的过猛涨幅,尤其出现空翻多情形下,应该谨慎对待涨势;因为有获利者在技术回调前会突发获利回吐的。由于不锈钢市场终端需求未见明显起色,且电解镍与镍铁之间的价差进一步拉大,钢厂对电解镍需求有所减弱,再加之伦镍走势的不稳定,估计10月份电解镍市场震荡运行。

镍矿方面:随着9月下旬宝太两大钢厂10月份高镍铁采购价格出台,低于市场预期,工厂这边的回应——面对亏损价格保持强势态度同时不减产、停产,以消耗库存为主,降低出货意向。所以,国内镍矿现货价格涨速将放缓,而且幅度也被拉小。若LME镍继续上涨,短期内不排除出现现货与期货价格倒挂的现象。而不锈钢延续需求不佳的低迷态势持续给市场施压,工厂短期内谨慎的销售与采购意向抑制了镍矿的消化速度,10月份高品位镍矿报盘有明显增加趋势。鉴于市场人士对后期较高的预期,而且从贸易商了解到,期货的风险也随之加大。目前,镍矿市场表明上是回暖,而市场的实际需求并没有明显改善,工厂的开工率不高。大部分工厂对节后复产计划保持高度谨慎,那么镍矿后期市场或以盘整为主。

镍铁方面:9月下旬宝太两大钢厂已经确定10月份高镍铁采购价格定为1180元/镍(到厂含税),而其余不锈钢厂因低价货源难寻,故高镍铁采购价格定在1200-1240元/镍(到厂含税),目前市场人士密切关注10月份伦镍以及电解镍走势,估计10月份高镍铁市场以稳为主,不排除小幅上涨的可能。在镍板搭配中镍铁的成本优势下降的情况下,钢厂对中镍铁需求减弱,估计10月份中镍铁市场或以稳为主,或小幅调整。由于目前低镍铁价格已跌至低位,且低镍高铁镍矿期货价格小幅回暖,而节前钢厂采购并不给力,估计10月份低镍铁市场有上涨趋势。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男