10月份镍矿月评――高镍矿市场或承压萎靡

一、市场回顾

9月镍矿市场整体受LME镍大涨触底反弹,各品味镍矿涨幅不一。低镍高铁矿停止上月下滑之势,需求稍有转好。中品味镍矿(高铁)货源充足,而工厂采购意向渐强,价格小幅反弹。高品味镍矿现货资源稍显紧缺,期货和现货价格双双上涨,贸易商对后期市场乐观同时也面临着出货依旧困难的难题。镍矿市场整体转好,实际需求不佳,价格止跌反弹,后期较好却伴随较大风险。从工厂方面来看,在开工率依旧较低的情况下,镍矿消化速度增加有限,且整体供大于求。虽然镍矿贸易商后期预期不错,但是工厂方面依然保持较为谨慎的态度,而且短期内,镍铁厂会继续和钢厂进行博弈。所以,镍矿整体供应过剩难以改变。

二、镍矿市场

受QE3利好消息消耗殆尽、市场没有实际需求的支撑、加之市场人士信心受挫的影响,LME镍走势呈现冲高回落的曲线,其下调幅度极大。场内镍价格较10月1日下调2525美元/公吨,结算价较10月1日下调2650美元/公吨。LME镍库存较10月1日上涨6354公吨。再看镍矿市场,本月镍矿市场整体较为平稳,成交较少,期货资源近日报盘明显增多,港口库存继续攀高,进口量居高不下,市场心态较差,后市预期较低。LME镍陷入下跌困境,首当其冲的是不锈钢、镍铁的价格,后期镍矿或承受来自工厂的压力。

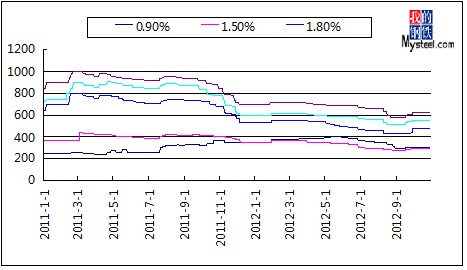

10月份品位为0.9-1.1(Fe50%)的镍矿价格较为平稳,外盘报价34美元/公吨。钢厂面对价格平稳的低镍高铁矿采购意向无实质增强,一直打压价格。特别是现货,工厂以按需少量采购为主,但是部分贸易商考虑到菲律宾雨季表示有囤货的意向。期货则表现稍好,据部分贸易商透露,期货询盘及成交较好,虽然利润空间不大。近期一直在谈菲律宾雨季问题,根据以往经验,每年这个时候从菲律宾进口量锐减,稍显供不应求,价格上涨。但是今年的情况或许有点特殊,鉴于低迷的钢材市场,没有实际需求,低镍高铁矿价格从何而涨。加之目前港口库存及工厂原料库存颇高,即使菲律宾迎来雨季,短期或难上涨。

中镍矿近期表现一般,1.5(Fe25-30%)的港口平均价格在275-280元/吨之间,外盘CIF均价为36美元/公吨。由于市场高镍矿现货资源较少(抛去陈矿及前期高价位矿),工厂询盘较多,特别是中镍低铁矿颇受欢迎,成交尚可,价格小幅走高。受需求的最主要原因是工厂以此矿和高品味镍矿按一定比例搭配使用,从而降低成本。

本月上旬高品位镍矿报盘较少,成交尚可,主要是受LME镍大涨利好支撑。下旬期货报盘明显增多,价格也出现混乱,本分资源小幅下滑。Ni:1.8Fe<20%镍矿价格为480元/吨,环比上涨50元/吨,外盘CIF均价为56美元/公吨,较9月份上涨3美元/公吨。Ni:2.0Fe<18%镍矿的均价为620元/吨,环比上涨30元吨。外盘CIF均价为77美元/公吨,较9月份上涨4美元/公吨。LME镍价格大跌出现在月末,恰巧近期高品位镍矿报盘明显增多,期货价格较为混乱,涨跌不一。部分高品位镍矿期货价格仍坚持高价,部分反其道而行,下调期货价格。贸易商成交心态较强,等待工厂接单,后期预期较差。LME镍出现过山车价格,大跌不止,进口意向明显减弱,国内空船也逐渐增多,所以镍矿或在近期出现下滑,而运费方面则将处在明显的下滑通道中。

LME镍弱势震荡不但没有影响国外矿山价格,反而出现上调情况。印尼上调了镍矿出口基准价。据悉,印尼贸易部再次上调11月份镍矿出口基价格(美元/湿吨):NI<1.5基价15.09;1.5〈Ni〈1.8基价为24.98;1.8〈Ni〈2基价为32.5;Ni〉2基价41.26。镍企需按照出口基价的20%缴纳出口关说。据了解,针对此次印尼上调出口基准价,贸易商反映不一,有人认为此行为有意扰乱市场,为后期高价做铺垫。也有人认为,此次调价是印尼政府之前认为LME镍大涨而做的提前动作,后期或理性回调。

三、进口数据

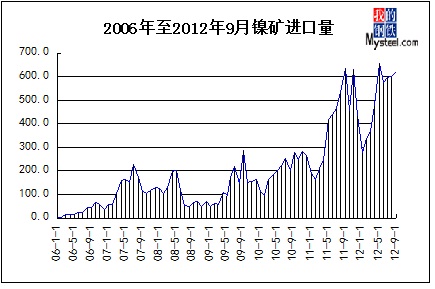

据海关数据显示,2012年9月全国镍矿进口量为623.3万吨,环比增加23.3万吨。其中从印尼进口量为207.8万吨,同比减26.2万吨,环比增加59.8万吨。从菲律宾进口量为410.7万吨,同比增加55.2万吨,环比减少31.3万吨。9月份的进口量保持上涨,对国内贸易商来说,实属不是一件好事。目前市场预期较为低迷,市场由活跃转为观望,去库存速度减缓。

数据显示,2010年全年镍矿进口量为2505万吨,平均每月镍矿进口量为208万吨。2011年全年镍矿进口量为4825万吨,平均每月镍矿进口量为402万吨。2012年来,1-9月累计进口镍矿量为4512万吨,平均每月501万吨。预计10月份菲律宾和印尼的进口量纷纷下降,菲律宾则是因为进口量太多而放缓,且即将迎来雨季,印尼则同样是受雨季和出口禁令的影响。

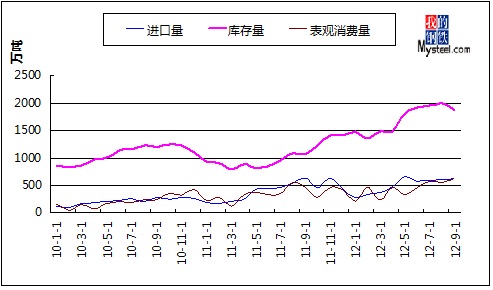

据我网统计,整个9月的进口镍矿量为623万吨,库存量减少5万吨,其9月镍矿表观消费量约为628万吨,环比增加71万吨,同比增加166万吨。从图可以看出,表观消费量呈上涨趋稳状态,总库存量却一直攀高。

四、库存数据

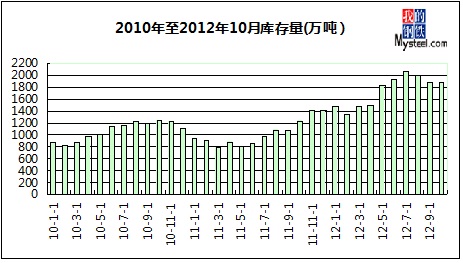

据统计,26日我网统计,本周镍矿库存约为1883万吨,环比增加23万吨。菲律宾矿1120万吨减20万吨,印尼矿763万吨增43万吨。其中,连云港库存245万吨增15万吨,日照港180万吨持平,岚山港240万吨持平,京唐港350万吨持平。

本月港口到港情况不太乐观,以天津港、连云港、日照港为主的北方港口到港船只教上月有所下滑,10月上旬港口走货量尚可,特别是天津港库存有明显下降,主要是因内幕地区工厂开工率有所上升,需求上涨。其他港口则比较稳定。天津港库存较上月减少120万吨,连云港库存较上月增加15万吨。

四、运费方面

9月下旬,受LME镍大涨,运费也坚挺走高。菲律宾到日照港的运费上涨至12美元/公吨,同期铁矿石行情反弹,加之后期菲律宾雨季即将到来,运费受到支撑。印尼至天津港的运费上涨至15美元/公吨,因为国内工厂询盘增加,港口现货减少、期货资源报盘增多。而10月末LME镍出现戏剧性的大跌,势必影响其价格,加之前期进口的船只多数回国且空置,所以运费将处于下滑通道,趋势明显。

五、后期市场预测

(1)据悉尼10月17日消息,中国分析师周三称,中国镍需求或将大幅落后于钢铁市场的增长速度,因生产商正逐步增加废料的投入。分析师预计,2015年不锈钢产量将达到1,700万吨,高于今年的1,100万吨。然而,2015年镍消费预计将增至近79万吨,今年为64.2万吨。(2)据伦敦10月17日消息显示,世界金属统计局(WBMS)周三公布的数据显示,全球1-8月镍供应过剩77,000吨。全球1-8月矿山镍产量为125.5万吨,较2011年总产量高13.5万吨。(3)芬兰镍锌矿商TalvivaaraMining公司宣布,今年三季度,其镍产量为4030吨,环比增长26.2%;前9个月产量累计达10598吨。(4)悉尼10月11日消息,国际镍研究小组(INSG)周四稍晚称,今年全球精炼镍市场供应料过剩50,000吨,之后2013年供应过剩量或将增至约70,000吨,因新矿已开启。INSG称,同样,用于生产不锈钢的精炼镍需求预计将增加,但增速或将缓慢。其预计2012年精炼镍需求将自去年的159万吨增加至164万吨,2013年的需求量或将为171万吨。

从国际方面看,全球镍供应过剩已成不争的事实,所以LME镍价格下滑也是在情理之中。同时,多数镍企业产量呈上涨趋势,当然也有少数企业因市场低迷而减产或裁员。

从国内市场来看,房地产被严控,虽然黄金周期间成交极佳,不过其价格和后期需求没有改善,不锈钢的需求未被拉涨。面临工厂冬储采购,亦未出现采购高峰和好转迹象。部分镍铁厂已经下调镍铁价格,表明在工厂和不锈钢厂博弈中略显弱势,那么镍矿后期将承受来自工厂的压力。另外,近期高镍矿期货资源明显增多,加大了高镍矿后期市场走低的可能性。

低镍高铁矿前面也提到,若不出现明显的利空或利好,其走势或先稳后涨。(Mysteel资讯部编辑请勿转载)

联系电话:021-26093223赵倩男