10дТЗнЙњФкЙшЬњЪаГЁЛиЙЫМАдЄВт

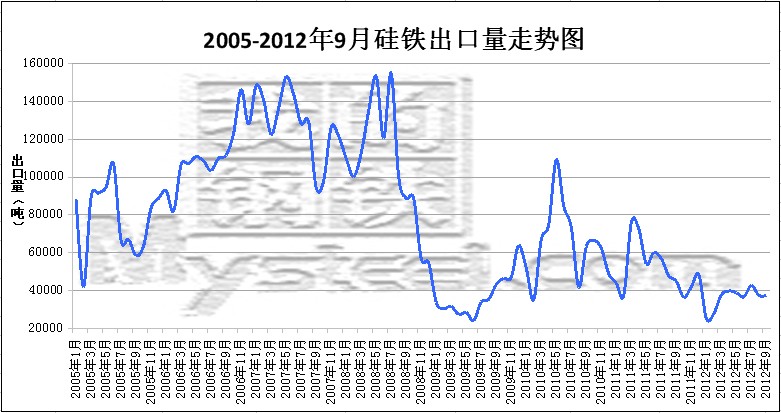

вЛЁЂЪЎдТЗнЯрЙиШШЕуаТЮХЛиЙЫ

1ЃЉ10дТжабЎИжаЛсдБЕЅЮЛДжИжШеОљВњСПЮЊ160.61ЭђЖжЃЌдЄЙРШЋЙњВњСПЮЊ199.92ЭђЖжЃЌНЯ10дТЩЯбЎЗжБ№діГЄ1.4%КЭ4.3%ЁЃДЫЧАЪ§ОнЯдЪОЃЌ10дТЩЯбЎжаИжаЛсдБЦѓвЕДжИжШеОљВњСП158.4ЭђЖжЃЌбЎЛЗБШдіГЄ4.9%ЃЌШЋЙњдЄЙРШеВњСПЮЊ191.6ЭђЖжЃЌбЎЛЗБШді4%ЁЃ

2ЃЉдкжмЫФР§ааЕФЙЋПЊЪаГЁВйзїжаЃЌбыааНјааСЫ2250вкдЊЬьСПФцЛиЙКЁЃЦфжаЃЌ7ЬьЦкФцЛиЙК1400вкдЊЃЌжаБъРћТЪГжЦНгк3.35%ЃЛ14ЬьЦкФцЛиЙК850вкдЊЃЌжаБъРћТЪГжЦНгк3.45%ЁЃДЫЧАЃЌбыаажмЖўдкЙЋПЊЪаГЁНјааСЫ490вкдЊ7ЬьЦкФцЛиЙКВйзїКЭ420вкдЊ28ЬьЦкФцЛиЙКВйзїЃЌжаБъРћТЪГжЦНгк3.35%КЭ3.60%ЁЃWindЕФЪ§ОнЯдЪОЃЌБОжмФцЛиЙКЕНЦкЙцФЃ4050вкдЊЃЌМѕШЅ190вкдЊбыЦБЕНЦкКЭЙВМЦ3160вкдЊЕФФцЛиЙКЃЌЙЋПЊЪаГЁзЪН№ОЛЛиС§700вкдЊЁЃ

3ЃЉЙњМвЗЂИФЮЏЙњУёОМУзлКЯЫОгаЙиИКд№ШЫ24ШедкНгЪмУНЬхВЩЗУЪББэЪОЃЌЕБЧАЮвЙњОМУЗЂеЙЕФЛљБОУцЯђКУЃЌЕЋУцСйЕФФкЭтВПЛЗОГвРШЛДэзлИДдгЁЃЮДРДЮвЙњНЋЭЈЙ§РЉДѓФкашЁЂЗЂеЙЪЕЬхОМУЁЂЭЦНјИФИяПЊЗХЁЂБЃеЯКЭИФЩЦУёЩњЫФЯюОйДыМЬајЮШдіГЄЁЃ

4ЃЉББОЉЪБМф10дТ25ШеСшГП2:15ЯћЯЂЃЌУРСЊДЂїтЯТСЊАюЙЋПЊЪаГЁЮЏдБЛс(FOMC)дкНсЪјЮЊЦкСНЬьЛсвщКѓаћВМЃЌ0-0.25%ГЌЕЭРћТЪЕФЦкЯоШдНЋЮЌГжЕН2015ФъжаЃЌ9дТ15ШеЦєЖЏЕФЕкШ§ТжСПЛЏПэЫЩ(QE3)ЙцФЃВЛБфЃЌШдЮЊУПдТВЩЙК400вкУРдЊЕжбКДћПюжЇГжжЄШЏ(MBS)ЁЃ

5ЃЉЛуЗсжаЙњНёШеЗЂВМБЈИцГЦЃЌЛуЗсжаЙњ10дТжЦдьвЕPMIжИЪ§ГѕжЕЮЊ49.1ЃЌДяЕН3ИідТвдРДзюИпЁЃЖј9дТЮЊ47.9ЁЃжаЙњжЦдьвЕВњГіжИЪ§ГѕжЕТМЕУ48.4(9дТЮЊ47.3)ЃЌврДяЕН3ИідТвдРДзюИпЁЃЛуЗсжаЙњЪзЯЏОМУбЇМвЧќКъБѓЦРТлГЦЃЌЫцзХаТЖЉЕЅжИЪ§Щ§жССљИідТаТИп(ОЁЙмТдЕЭгк50)ЃЌ10дТЛуЗсжЦдьвЕPMIЕФдЄРРжЕСЌајЕкЖўИідТЛиЩ§ЁЃЖјетЕУвцгкЧАЦкПэЫЩДыЪЉЗЂЛгаЇЙћЁЃШЛЖјЃЌМјгкЭтВПЬєеНгЬДцЖјРЭЖЏСІЪаГЁвРШЛГабЙЃЌетвЊЧѓПэЫЩеўВпЕФбгајвдШЗБЃИќЮШЙЬЕФдіГЄИДЫеЁЃ

6ЃЉВЦеўВП18ШеЙЋВМЕФНёФъ9дТЗнВЦеўЪежЇЧщПіЯдЪОЃЌжабыБОМЖЪеШы3664вкдЊЃЌЭЌБШЯТНЕ2.4%ЁЃетЪЧМЬНёФъ8дТЗнжабыБОМЖВЦеўЪеШыФъФкЪзДЮГіЯжИКдіГЄвдРДЃЌСЌајЕкЖўИідТГіЯжЭЌБШИКдіГЄЁЃЙњМвЗЂИФЮЏжїЙмЕФжаЙњКъЙлОМУбЇЛсИБЛсГЄЭѕНЈНгЪмЁЖОМУВЮПМБЈЁЗМЧепВЩЗУЪБКєгѕЃЌЕБЧАвЊОЏЬшВЦеўЮЃЛњЃЌвђЮЊФПЧАВЦеўЪеШыЕФдіГЄЫйЖШЃЌдЖЕЭгкВЦеўжЇГіЕФдіГЄЫйЖШЃЌвђДЫВЛФмЖдгУВЦеўРЉеХРДЮШдіГЄМФгшЙ§ЖрЦкЭћЁЃ

ЖўЁЂОХдТЗнЙњФкЙшЬњГіПкЧщПі

2012Фъ9дТЗнЙњФкЙшЬњГіПкСПМЬајаЁЗљЯТЕјЃЌЙВМЦГіПк3.73ЭђЖжЃЌЛЗБШМѕЩй0.393%ЃЌ2012Фъ1-9дТЗнГіПкЙшЬњ32.42ЭђЖжЁЃ

9дТЗнГіПкжСШеБОЮЊ1.75ЭђЖжЃЌ1-9дТЗнГіПкжСШеБОЮЊ15.83ЭђЖжЃЛ9дТЗнГіПкЕНКЋЙњ8253ЖжЃЌ1-9дТЗнГіПкжСКЋЙњЮЊ6.695ЭђЖжЃЛ9дТЗнГіПкЕНУРЙњЮЊ1770ЖжЃЌ1-9дТЗнГіПкжСУРЙњЮЊ1.844ЭђЖжЁЃ

9дТЗнЙњФкЙшЬњЪаГЁМЬајзпШѕЃЌжСдТЕзЯТЛЌЗљЖШдк150дЊ/ЖжзѓгвЃЌЙњФкжїВњЧјЙшЬњЪаГЁ75AЯжН№ГЩНЛ5800дЊ/ЖжзѓгвГіГЇКЌЫАздШЛПщЃЌ75BЯжН№ГЩНЛ5600дЊ/ЖжзѓгвГіГЇКЌЫАздШЛПщЁЃ9дТЭтЯњЪаГЁБЈМлМЬајЯТЛЌЃЌЪЕМЪГЩНЛ75A1340УРН№/ЖжзѓгвЁЃ9дТЗнЙњФкЙшЬњЪаГЁШдДІгкЕЭЮЛе№ЕДжаЃЌВЛЩйЦѓвЕШдОЩЙиЭЃЃЌЪаГЁећЬхПЊЙЄТЪдк50%зѓгвЃЌГЇМвРћШѓЪЎЗжЮЂБЁЃЌДѓВПЗжЦѓвЕПїБОЩњВњЃЌФкЯњЪаГЁЕФГжајЯТЛЌЕМжТЭтЯњЪаГЁБэЯжВЛРэЯыЃЌДѓВПЗжЭтЯњЦѓвЕбЏЕЅНЅЩйЃЌЫфШЛНќЦкЖдгкдНФЯзпЫНгаЫљДђЛїЃЌЕЋЪЧЖдГіПкЪаГЁРДЫЕВЂЮоЖрДѓЕФИФЩЦЃЌМгЩЯФкЯњЪаГЁЕФГжајзпШѕЁЂЙњМЪЛЗОГЕФЖёЛЏЁЂЭтЯњЪаГЁУППігњЯТЃЌЖјНјШы10дТЗнЃЌЙњФкЙшЬњФкЯњЪаГЁЫцзХЯТгЮЪаГЁЕФКУзЊгРДвЛВЈЩЯеЧЃЌЭтЯњЪаГЁГіЕЅвВТНајдіЖрЃЌвђДЫЃЌдЄМЦ10дТЗнЙњФкЙшЬњГіПкСПгааЁЗљЧїЩ§ЕФПЩФмЃЌгаЭћЭЛЦЦ4ЭђЖжЁЃ

ЃЈЪ§ОнРДдДЃКthj.mysteel.comЃЉ

Ш§ЁЂОХдТЗнЙњФкЙшЬњВњСПЗжЮі

2012Фъ9дТЗнЙњФкЙшЬњВњСПЮЊ43.58ЭђЖжЃЌЛЗБШ8дТ40.12ЭђЖждіМг3.46ЭђЖжЃЌЦфжа9дТЗнФўЯФВњСПЮЊ7.19ЭђЖжЃЌФкУЩЙХЮЊ6.57ЭђЖжЃЌИЪЫрЮЊ4.77ЭђЖжЃЌЧрКЃЮЊ13.54ЭђЖжЃЛ1-9дТРлМЦЙшЬњВњСПЮЊ345.75ЭђЖжЃЌЭЌБШШЅФъ1-9дТЗн439.46ЭђЖжМѕЩйСЫ93.70ЭђЖжЁЃ

9дТЗнЙњФкЙшЬњЪаГЁвРОЩЕЭУдЃЌЕЋЪЧВњСПНЯ8дТЗнШДдіМг3.46ЭђЖжЃЌжївЊБэЯжгкЧрКЃКЭИЪЫрЕиЧјЁЃЧрКЃЕиЧјВњСПЛЗБШдіМг3.34ЭђЖжЃЛИЪЫрЕиЧјВњСПЛЗБШдіМг9060ЖжЃЛЯрЗДЃЌФўЯФЕиЧјгЩгкЕчМлВЙЬљГйГйВЛФмЕНЮЛЕМжТМѕВњЭЃВњГЇМвВЛЖЯдіМгЃЌЖјБОдТВњСПвВНЯ8дТЗнМѕЩй1.1ЭђЖжЃЛдкРДПДЯТЗЧжїВњЧјВњСПЧщПіЃЌЪзЯШЫФДЈЕиЧј1515ЖжЛЗБШМѕЩй121ЖжЁЂКгФЯЕиЧј1.98ЭђЖжЛЗБШМѕЩй2795ЖжЁЂКўФЯЕиЧј5.43ЭђЖжЛЗБШМѕЩй4224ЖжЁЃ

злКЯвдЩЯЪ§ОнПЩвдПДГіЃЌЧрКЃКЭИЪЫрЕиЧјгЩгкЕБЕиЕчМлгХЪЦЩњВњГЩБОНЕЕЭЃЌВњСПдіМгвВВЛЮоЕРРэЃЌЖјЭЌбљЕФЪаГЁМлИёЖдгкФўЯФЕиЧјГЇМвРДЫЕЪЧПрВЛбдПАЃЌМѕВњЭЃВњвВЪЧЮЈвЛЕФбЁдёЃЌВњСПЯТЛЌвВЪЧБиШЛЕФЃЌЖјЙњЧьГЄМйКѓЯТгЮашЧѓгаЫљКУзЊЁЂИжВФЪаГЁаЁЗљЛиХЏЁЂЙшЬњдВФСЯМлИёЩЯеЧЃЌетаЉРћКУЯћЯЂвВЪЙЕУФўЯФЕиЧјГЇМвВЛЖЯРеЧБЈМлЕФгћЭћЭЛЯдЃЌЭЌЪБГЩНЛМлИёЩЯеЧЃЌЯТгЮашЧѓКУзЊвВдЄЪОзХ10дТЗнЕФЙшЬњВњСПЛсМЬајБЃГжЮШжааЁЗљЧїеЧЕФЬЌЪЦЁЃ

ЃЈЪ§ОнРДдДЃКthj.mysteel.comЃЉ

ЫФЁЂЪЎдТЗнЙњФкжїВњЧјЙшЬњЪаГЁЛиЙЫ

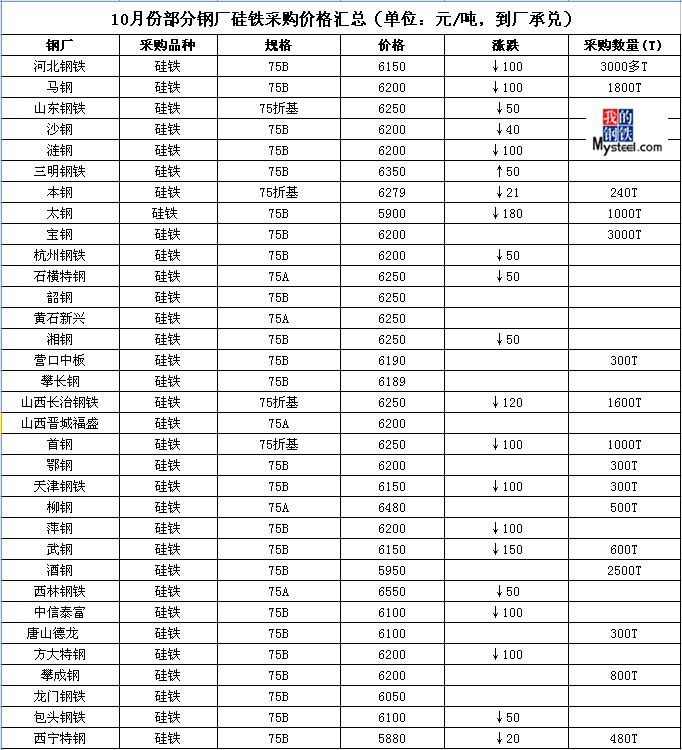

10дТЗнЙњФкЙшЬњЪаГЁаЁЗљЛиХЏЃЌжСдТЕзЩЯеЧЗљЖШдк100дЊ/ЖжзѓгвЃЌ10дТЗнЙњФкЙшЬњЪаГЁБЈМлНЯЮЊЛьТвЃЌЙлЭћЦјЗеШдОЩХЈКёЃЌбЏЕЅдіЖрЃЌГЩНЛдіМгЁЃНижС10дТ31ШеЃЌЙњФкЮїББЕиЧјFeSi75-AЪаГЁМлИёдк5900-6000дЊ/Жжзѓгв,FeSi75-BГіГЇМлИёдк5700-5800дЊ/ЖжзѓгвЃЌЮїФЯЕиЧј75-AБЈМлдк6600дЊ/ЖжзѓгвЃЌ10дТЕзЙњФкжїВњЧјЙшЬњЪаГЁ75AЯжН№ГЩНЛ5900дЊ/ЖжзѓгвГіГЇКЌЫАздШЛПщЃЌ75BЯжН№ГЩНЛ5750дЊ/ЖжзѓгвГіГЇКЌЫАздШЛПщЁЃСэвЛЗНУцЃЌНижЙ10дТЕзЃЌЙњФкДѓВПЗжЙшЬњЭтЯњЦѓвЕ75-AГіПкБЈМлдк1350УРН№/ЖжЃЈFOBЃЉзѓгвЃЌ9дТЭтЯњЪаГЁБЈМлМЬајЯТЛЌЃЌЪЕМЪГЩНЛ75A1340УРН№/ЖжзѓгвЃЌашЧѓШдВюЃЌ9дТЗнЙњФкЙшЬњГіПкСПМЬајаЁЗљЯТЕјЃЌЙВМЦГіПк3.73ЭђЖжЃЌЛЗБШМѕЩй0.393%ЃЌ1-9дТЗнЙВМЦГіПкЙшЬњ32.42ЭђЖжЁЃЙњЧьНкКѓЃЌЫцзХЯТгЮИжВФЪаГЁМлИёЕФЩЯеЧМАашЧѓЕФЛиХЏЃЌЙњФкЙшЬњЪаГЁПЊЪМДРДРгћЖЏЃЌВПЗжДѓаЭГЇМвТЪЯШЕїИпБЈМлРДЪдЬНЯТгЮЗДгГЃЌЖјДѓВПЗжЙшЬњГЇМвБЈМлвВТНајГЪЯжГіЛьТвЕФОжУцЃЌГЇМвРеЧБЈМлвтдИЧПСвЁЃЗжЮіЦфдвђЃЌВЛФбЕУГіЃЌЪзЯШЪЧЫЋНкЙ§КѓЯТгЮИжВФЪаГЁМлИёЩЯеЧЃЌашЧѓКУзЊЃЌВПЗжИжГЇПЊЪМгагЏРћЕФМЃЯѓГіЯжЃЌЖјдВФСЯГ§СЫКЯН№ЭтЃЌЛљБОЩЯЖМЪЧГЪЯжЩЯбяЕФзпЪЦЃЛЦфДЮЪЧжїВњЧјЙшЬњГЇМвЭЃВњТЪШдОЩОгИпВЛЯТЃЌПЊЙЄЕФЦѓвЕВЛзу50%ЃЌЪаГЁЯжЛѕдкНкКѓБЛМгЫйЯћКФКѓЃЌЬсМлдкЫљФбУтЃЛзюКѓЪЧЧАЦкФўЯФКЭФкУЩЙХеўИЎВЙЬљЕФЕчЗбГйГйЮДТфЕНЪЕДІЃЌЙшЬњЩњВњГЇМвГЩБОбЯжиЕЙЙвЃЌШчДЫЗЂеЙЯТШЅЃЌНЋЛсМгЫйЙшЬњЦѓвЕЕФЙиЭЃЃЌНкКѓЪаГЁашЧѓЕФЛиХЏИјГЇМвДјРДвЛЖЈЕФаХаФЃЌвђДЫВЛЩйЩЬМвМгПьРЩ§ВНЗЅЁЃЕБШЛЮвУЧвВПЩвдПДЕНЃЌФПЧАећИіКъЙлОМУЛЗОГВЂУЛгаЪЕжЪадЕФзЊКУЃЌИжВФЪаГЁЙЉашУЌЖмШдОЩЭЛГіЃЌЙшЬњЪаГЁЕФЩЯеЧПЩФмвВЪЧъМЛЈвЛЯжЕФЙ§ГЬЃЌВЛЙ§ЕБЧАЙшЬњЩњВњвбОбЯжиПїЫ№ЃЌЖЬЦкЩЯеЧЪЧШЫаФЫљЯђЃЌЖјКѓЦкЗЂеЙНЋЛсЪЧЕјЮоПЩЕјЃЌЕЋЩЯеЧШДШдОЩЗІСІЕФЙ§ГЬЁЃ

ЃЈЪ§ОнРДдДЃКthj.mysteel.comЃЉ

ЮхЁЂ2012Фъ10дТКЭ11дТЗнИжГЇЙшЬњВЩЙКМлИёЛузмБэЃЈЮвЕФИжЬњЭјВЛЭъШЋЭГМЦЃЉ

ЃЈЪ§ОнРДдДЃКthj.mysteel.comЃЉ

СљЁЂ2012Фъ11дТЗнЙњФкЙшЬњЪаГЁдЄВт

10дТЗнЙњФкЙшЬњЪаГЁаЁЗљЛиХЏЃЌЪаГЁЙлЭћХЈКёЃЌГЩНЛдіЖрЃЌ11дТЗнИжГЇеаБъМл72#ЙшЬњЕНГЇМлЛљБОдк6250дЊ/ЖжзѓгвЃЌНЯ10дТЗнаЁЗљЩЯеЧ50-100дЊ/ЖжзѓгвЁЃНижС31ШеЃЌИїЕиГЇМвБЈМл75-AздШЛПщдк5950дЊ/ЖжзѓгвЃЌ75-Bдк5750дЊ/ЖжзѓгвЃЌЭтЯњFOBМлИёдк1350УРН№/ЖжзѓгвЁЃЫЋНкЙ§КѓЃЌЫцзХЯТгЮЪаГЁЕФЛиХЏЃЌЙњФкЙшЬњЪаГЁвВГЪЯжГіБЈМлаЁЗљЩЯбяЕФзпЪЦЃЌбЏХЬдіЖрЃЌГЩНЛНЯКУЃЌНгСЌМИИідТДІгкЯТЕјзпЪЦЕФЙшЬњЪаГЁгРДЪяЙтЃЌЕЋЪЧетФЈЪяЙтЪЧЗёФмМЬајЮЌГжЕНФъЕзЃЌВЛШЗЖЈЕФвђЫиШдОЩКмЖрЁЃЖдгк11дТЗнЪаГЁЃЌЮвЭјЗжЮіШчЯТЃЌЪзЯШЪЧ11дТЗнИжГЇЙшЬњВЩЙКМлИёвбЛљБОЧУЖЈЃЌНЯжЎ10дТЗнаЁЗљЩЯЩ§ЃЌЯТгЮЪаГЁЯдЯжГіЛ§МЋаХКХЃЌНёШеКгББЪЁвБН№аавЕаЛсКЭЮвЕФИжЬњЭјЙВЭЌЗЂВМСЫ2012Фъ10дТЗнКгББЪЁИжЬњаавЕPMIЮЊ52.5ЃЌЛЗБШдіГЄ14.7ЃЌздИУжИЪ§ЗЂВМвдРДЃЌЪзДЮЛиЩ§ЕНШйПнЯпвдЩЯЃЌЫцзХашЧѓЛиХЏЃЌИжВФМлИёЩЯеЧЃЌКгББЪЁИжЬњаавЕОгЊЛЗОГПЊЪМИФЩЦЃЌЕЋДгФПЧАИжЬњаавЕећЬхЧщПіРДПДЃЌЙЉашУЌЖмвРШЛМтШёЃЌ9дТДжИжШеОљВњСПдйДЮЛиЩ§ЃЌЖјЯТгЮЛњаЕЁЂМвЕчЁЂДЌВАЕШаавЕГжајЕЭУдЃЌЦћГЕВњЯњЪ§ОндкОРњ8дТЗнЖЬднЛиЩ§КѓдйДЮзЊВюЁЃЫФМОЖШИжЬњЪаГЁЩЯааЕФбЙСІШдНЯДѓЃЌЕЋЭљЯТЕїећЕФПеМфВЛЛсЬЋДѓЃЌећЬхЩЯвдЯШбяКѓвжЁЂе№ЕДЦЋШѕЮЊжїЁЃдйРДПДЙњФкЙшЬњЪаГЁ11-12дТЗнЕФзпЪЦЃЌЭљФъФъФЉЪБЦкгЩгкЯТгЮЖкЛѕашЧѓМгЩЯББЗНдЫЪфЯрЖдЪмзшЃЌЭЈГЃЪЧМлИёЩЯеЧЃЌашЧѓНЅдіЕФЪБЖЮЃЌЖјНёФъЧщПідђгаПЩФмВЛЭЌЃКвЛЪЧЖЌЬьМДНЋРДСйЃЌЙшЬњВњСПГжајдіГЄЃЌИјЪаГЁДјРДбЙСІЃЛЖўЪЧНёФъЖЌЬьЃЌЪмжЦгкзЪН№ЯрЖдНєеХвдМАЖдКѓЪадЄЦкВЛРжЙлЃЌИжГЇМАУГвзЩЬЖЌДЂЕФЛ§МЋадПЩФмВЛИпЃЛШ§ЪЧН№ШкЪаГЁЕФбЙСІЃЌжївЊЪЧЙЩЪаЕФбЙСІгЬДцЁЃвђДЫдЄМЦ11-12дТЗнЙњФкЙшЬњЪаГЁНЋБЃГжаЁЗљЮЂеЧЃЌГжаје№ЕДЕФзпЪЦЁЃЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃК021-260932325ЛЦМбвє