11月份国内外镍市将盘整运行

概述:由于基本面依然疲弱且全球经济成长忧虑仍在,且10月份空头占尽优势,投资者获利回吐,10月份LME镍价格持续走低,不断破位,基本回吐9月涨幅,而库存却继续增加,超过130000公吨。受伦镍下跌以及金川下调出厂价格影响,国内电解镍现货市场持续走低,下游钢厂采购稀少,贸易商也比较谨慎,总体成交偏冷清。在钢厂采购价格带领下,10月份中高镍铁稳中稍有趋弱,开工率有所回升,而低镍铁因货紧价格混乱上涨。10月份镍矿价格坚挺,但是镍铁厂家询盘减弱,成交转淡。由于基本面并未好转,需求较弱以及库存的增加继续制约伦镍走势,估计11月份LME镍走势继续受宏观面影响,盘整可能性加大,而国内电解镍市场将震荡运行,11月份镍铁、镍矿市场或将稳中趋弱,而低镍铁市场平稳的可能比较大,亦或将小幅上涨。

一、10月红土镍矿市场坚挺 9月份进口量继续增加

(一)10月份红土镍矿市场价格坚挺 港口库存依然高企

10月镍矿市场价格坚挺,月末高品位镍矿价格略有松动,本月实际需求不佳,伦镍重挫,后市伴随较大风险。从工厂方面来看,在开工率依旧较低的情况下,镍矿消化速度增加有限,且整体供大于求。而由于镍铁实际成交价格小幅回落,故镍铁厂家对镍矿采购谨慎,少量采购。

10月份品位为0.9-1.1(Fe50%)的镍矿价格较为平稳,外盘报价34美元/吨。工厂面对价格平稳的低镍高铁矿采购意向无实质增强,一直打压价格。特别是现货,工厂以按需少量采购为主,但是部分贸易商考虑到菲律宾雨季表示有囤货的意向。期货则表现稍好,据部分贸易商透露,期货询盘及成交较好,虽然利润空间不大。近期一直在谈菲律宾雨季问题,根据以往经验,每年这个时候从菲律宾进口量锐减,稍显供不应求,价格上涨。但是今年的情况或许有点特殊,鉴于低迷的钢材市场,没有实际需求,低镍高铁矿价格从何而涨。加之目前港口库存及工厂原料库存颇高,即使菲律宾迎来雨季,短期或难上涨。

中镍矿表现尚可,1.5(Fe25-30%)的港口平均价格在275-280元/吨之间,外盘CIF均价为36美元/吨。由于市场高镍矿现货资源较少(抛去陈矿及前期高价位矿),工厂询盘较多,特别是中镍低铁矿颇受欢迎,成交尚可,价格小幅走高。受需求的最主要原因是工厂以此矿和高品位镍矿按一定比例搭配使用,从而降低成本。

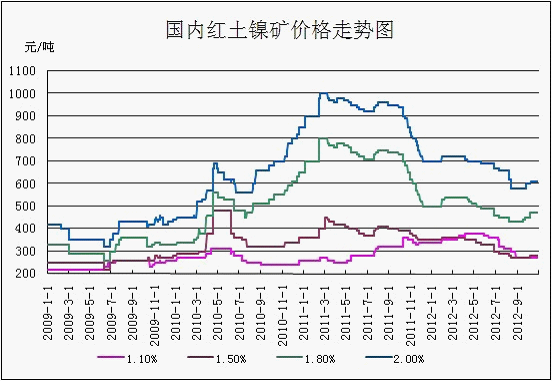

本月上旬高品位镍矿报盘较少,成交尚可,主要是受前期LME镍大涨利好支撑。下旬期货报盘明显增多,价格也出现混乱,部分资源小幅下滑。Ni:1.8Fe<20%镍矿价格为480元/吨,外盘CIF均价为56美元/公吨,较9月份上涨3美元/吨。Ni:2.0Fe<18%镍矿的均价为620元/吨,外盘CIF均价为77美元/吨,较9月份上涨4美元/吨。LME镍价格持续走低,而下旬高品位镍矿报盘明显增多,期货价格较为混乱,涨跌不一。部分高品位镍矿期货价格仍坚持高价,部分反其道而行,下调期货价格。贸易商成交心态较强,等待工厂接单,而进口意向明显减弱,国内空船也逐渐增多,所以镍矿或在近期出现下滑,而运费方面则将处在明显的下滑通道中。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

(二)9月份中国红土镍矿表观消费量继续回升

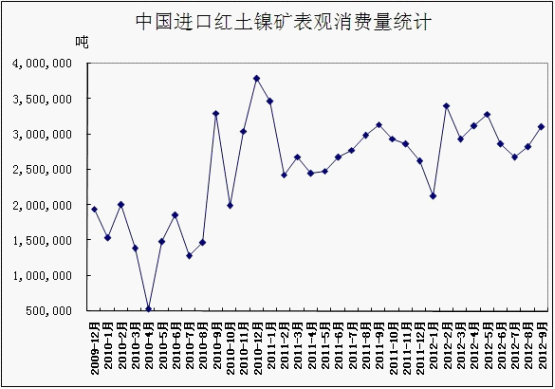

2012年9月全国镍矿进口量为623.3万吨,环比增加23.3万吨。其中从印尼进口量为207.8万吨,同比减26.2万吨,环比增加59.8万吨。从菲律宾进口量为410.7万吨,同比增加55.2万吨,环比减少31.3万吨。由于9月份伦镍大幅上扬,镍铁厂对镍矿采购兴趣加大,部分厂家加大采购量,内蒙古地区厂家开工率有所回升,从而导致港口现货镍矿库存减少,但是依然高企。据mysteel统计,9月份中国红土镍矿月表观消费量大约为310万吨。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

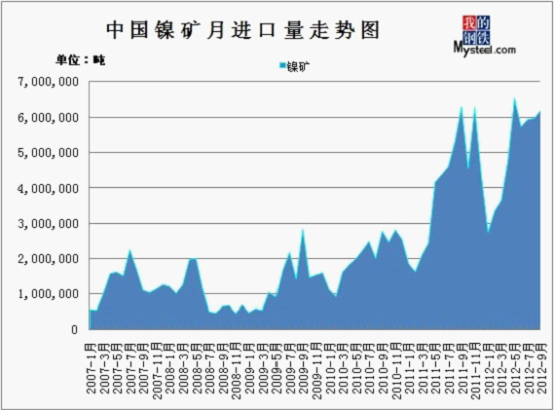

图3:中国红土镍矿进口量统计

数据来源:海关

二、10月国内镍铁市场走势不一 9月镍铁进口量微幅上升

(一)10月低镍铁市场混乱上扬 中高品位镍铁稳中趋弱

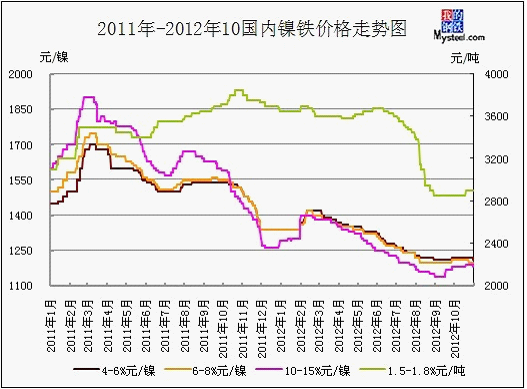

国庆节后,LME镍持续走低,不断破位,市场看空情绪渐浓,不过在镍矿、焦炭等原料成本上涨的情况下,中高品位镍铁价格基本稳定为主,只是下旬实际成交价格开始有小幅松动迹象,而低镍铁市场因现货资源稍显紧张而小幅上涨。截止月底,1.6-1.8%镍铁报2900-2950元/吨涨100元/吨,4-8%镍铁报1200-1230元/镍跌10元/镍,10-15%镍铁报1170-1200元/镍跌10元/镍。(见图4)

低镍铁方面,国庆节后低镍铁市场价格反弹,主要因为焦炭、低镍高铁镍矿期货价格小幅上涨,故低镍铁厂家上涨意愿强烈,厂家最低报价在2850元/吨,而节前2800元/吨还有签单,多数厂家10月份订单已经签满。随着现货资源开始紧张,厂家报价基本在2900元/吨以上,一些厂家甚至给出3100元/吨以上的出厂价格,只是高价成交较为困难,从钢厂那了解到,10月份采购价格基本在2900-2950元/吨(出厂含税),加上运费,广东和浙江一些钢厂采购价格为3050元/吨(到厂含税现款),而山东某钢厂采购价格在2950元/吨(到厂承兑含税)。临沂元生铸冶有限公司10月份低镍铁产量减半,只运营一台高炉,另外一台高炉仍在停产检修中,预计11月恢复生产。溧阳市三维铸造有限公司10月份高炉处于停产检修状态,月底开始恢复生产,只不过重新生产生铁,低镍铁暂无计划。

中镍铁方面,以稳为主,虽然10月份伦镍持续走低,从而拖累电解镍板价格回落,但是钢厂采购兴趣仍一般,且继续压低中镍铁采购价格。据了解,华北某钢厂10月份中镍铁采购价格为1280元/镍(到厂含税),而一些钢厂仍继续停止中镍铁采购,其余部分不锈钢厂4-6%镍铁从9月底的1240-1250元/镍下调至月底的1210-1220元/镍。由于大钢厂高镍铁采购价格上调至1200元/镍,故一些原先转向中镍铁生产的矿热炉企业9月底就计划下个月重新生产高镍铁。宁陵国华不锈钢材料有限公司节后一周仍在交付中镍铁订单,中旬正处于中镍铁向高镍铁转化的生产过程中,产出的镍铁品位在8-9%,而下旬开始三台矿热炉已经正常生产高镍铁。连云港北港镍业公司十一之后也已经转向高镍铁生产。故10月份中镍铁产量有所减少,只是受下游需求抑制以及钢厂采购价格的打压,中镍铁市场暂难有起色。

高镍铁方面,9月下旬,宝太两大钢厂就进行十月份高镍铁采购询盘,最后敲定的10月份10-15%镍铁采购价格为1180元/镍(到厂含税),涨幅低于镍铁厂家预期,而其余不锈钢厂由于低价采购困难,故采购价格上调至1210-1240元/镍,从而高镍铁厂家报价也较为混乱。节后高镍铁市场大体稳定,虽然伦镍回落,但是钢厂暂时维持节前采购价格不变,且由于1.8%镍矿价格已经涨至480元/吨以上,故镍铁厂家观望情绪十分浓厚,一些厂家继续囤货观望。然后随着伦镍的持续回落,部分厂家开始有所担忧,但是原料价格的坚挺,令镍铁厂家低价出货意愿弱,厂家高镍铁报价大多在1200元/镍或以上。节后第二周大钢厂开始进行11月份高镍铁采购询盘,宝太两大钢厂最终敲定高镍铁采购价格为1200元/镍(到厂含税),在一定程度上支撑了镍铁价格,而其余不锈钢厂由于伦镍的不断破位,则继续下调高镍铁采购价格,月底采购价格为1170-1200元/镍,厂家报价也趋于理性,高报价逐渐消失,不过目前镍铁厂家比较能够接受的成交价格仍在1200元/镍。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2012年9月镍铁进口市场环比增长4.6%

据海关数据最新显示,2012年9月镍铁进口量为23,399.058吨,环比(22362.374吨)增长4.6%,同比(10611.733吨)增长120.5%,1-9月份累计进口189638.703吨。其中,从日本进口镍铁量为6851.258吨,环比(4555.162吨)增加2296.096吨,进口平均单价为2826.75美元/吨,环比下跌57.05美元/吨,1-9月累计进口38488.424吨;从哥伦比亚进口镍铁量为5036.161吨,环比(5615.047吨)下跌578.886吨,进口平均单价为6202.86美元/吨,环比上涨70.4美元/吨,1-9月累计进口量为48856.757吨;从前南斯拉夫马其顿进口镍铁量为3959.29吨,环比(3106.09吨)增加853.2吨,进口平均单价为3456美元/吨,环比跌216.82美元/吨,1-9月累计进口量为22201.836吨;从新喀里多尼亚进口了2250.68吨,环比(2169.45吨)增加81.23吨,进口平均单价为3602.76美元/吨,环比跌240.39美元/吨,1-9月累计进口20298.57吨;从多米尼加共和国进口了2834吨,进口平均单价为6328.49美元/吨。

9月份镍铁出口市场再次恢复平静,出口量为0。

三、国内现货镍部分

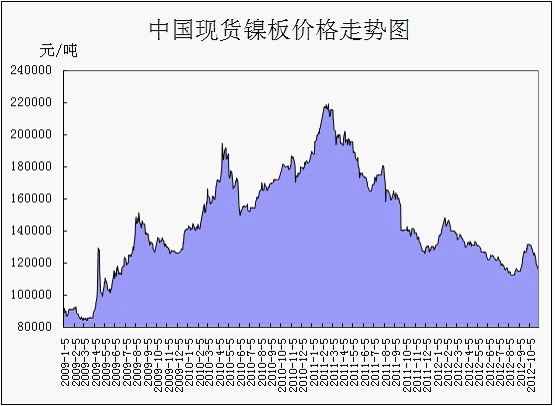

(一)10月份国内镍板市场持续走低

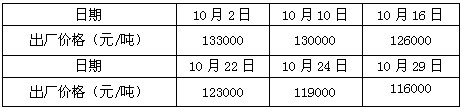

国庆期间LME镍在18300美元/吨上方震荡,盘中最高达到18855美元/吨,故10月2日金川集团再次上调镍板出厂价格至13.3万元/吨,但是由于中国国庆放假,故市场对此无反应。随着节后伦镍持续下跌,金川集团连续五次下调电解镍板出厂价格,累计跌幅达17000元/吨,29日达到11.6万元/吨。现货镍市场人气十分低迷,少数商家逢低采购,不锈钢厂需求不振,成交清淡,现货镍价格持续走低,从而贸易商以及钢厂都较为谨慎,拿货意愿比较低,不过月底由于伦镍围绕16000美元/吨上下震荡,故一些厂商开始采购,成交稍有好转,只是后市氛围仍偏空。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2012年10月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

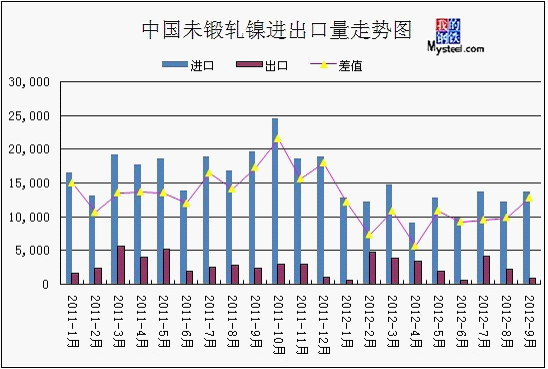

(二)2012年9月份中国未锻轧镍进口继续增长 出口下滑

由于8月份伦镍持续走低,增加国内不锈钢厂以及贸易商点价机会,而9月份LME镍意外大幅反弹,市场人士看涨情绪较高,9月份电解镍进口仍较为活跃。9月份我国未锻轧镍(精炼镍和合金)进口量为13712.453吨,环比(12182.714吨)增长12.56%,同比降30.39%,2012年1-9月份累计进口110972.097吨,同比减少28.51%。其中,从俄罗斯进口5932.955吨,环比(5552.604吨)增长380.351吨,平均单价为16233.92美元/吨,2012年1-9月份累计进口45094.46吨;从加拿大进口1798.399吨,环比(1779.809吨)增加18.59吨,平均单价为17224.54美元/吨,2012年1-9月份累计进口19295.369吨;从挪威进口2746.859吨,2012年1-9月累计进口16095.561吨;从澳大利亚进口1253.422吨,2012年1-9月份累计进口12937.473吨。

9月我国未锻轧镍出口886.592吨,环比(2284.91吨)下降61%,同比下降62%,2012年1-9月份累计出口22424.46吨,同比下降20.68%。主要出口到以下地区:新加坡249.786吨,平均单价为20000美元/吨,1-9月累计出口4577.951吨;日本219.268吨,平均单价为16305.66美元/吨,1-9月累计出口2087.087吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

(三)2012年9月份国内电解镍产量环比小幅回落

2012年9月我国电解镍产量23129.4吨,同比增长29%,环比下降5.8%。2012年1-9月累计电解镍产量197599.2吨。由于欧美国家利好消息的刺激,9月份伦镍意外大幅反弹,之前有业内人士认为9月需求将好于8月,预估9月镍产量将进一步增加,但是从公布的海关数据可以看出电解镍产量并没有增加,估计一些厂商延后重启闲置产能。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

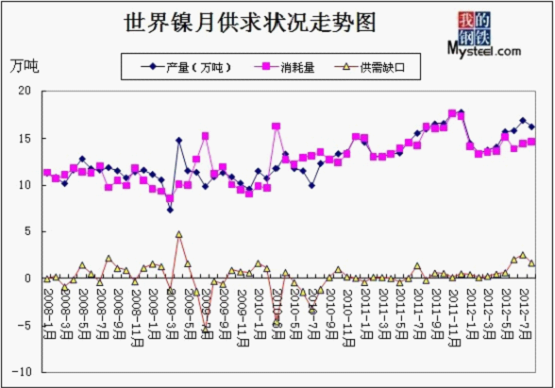

(一)2012年1-8月全球镍市供应过剩77000吨

世界金属统计局(WBMS)公布的数据显示,全球1-8月镍供应过剩77,000吨。2011年全年镍供应缺口为3,200吨。

全球1-8月矿山镍产量为125.5万吨,较2011年总产量高13.5万吨。

日本精炼镍产量较2011年同期增加0.44万吨,但表观需求量较2011年下滑1.55万吨。

全球1-8月镍表观需求量较去年同期上升7.71万吨。该数据中不包含非可报告库存数据。

2012年8月精炼镍产量为16.26万吨,消费量为14.64万吨。

LME8月末可报告库存较去年同期高出0.96万吨。

1-8月精炼镍产量为120.4万吨,同期需求量为112.7万吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

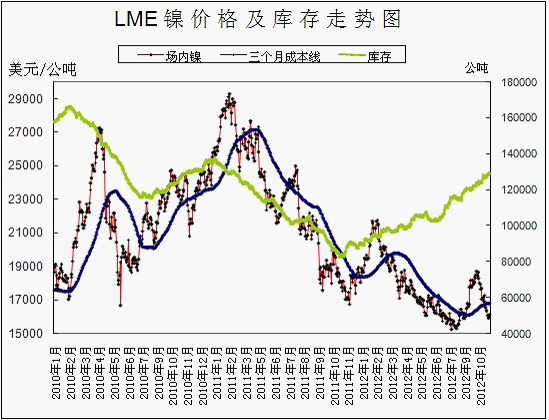

(二)10月份LME镍持续走低 库存环比继续增加

国庆期间LME镍在18300美元/吨上方震荡,盘中最高达到18855美元/吨,最低触及18300美元/吨。而节后由于空头占尽优势,故伦镍持续走低,一再破位,跌破16000美元/吨,盘中最低达到15850美元/吨。10月底LME镍收盘于16195美元/吨,环比下跌12.34%,库存继续增加,月底达到129618129618129618公吨,环比增长5.74%。

本月基本面依然疲弱且全球经济成长忧虑仍在,投资者仍担心中国金属需求前景以及欧元区债务危机。节后第二周交易商齐聚伦敦参加LME周活动,交投较为冷清,伦镍跌至17000美元/吨附近震荡,而为期两天的欧盟秋季峰会于当地时间19日闭幕。欧盟就建立欧洲银行业单一监管机制达成一致,同意于2013年1月1日建成银行业单一监管机制的法律框架,并于当年逐步开始实施。但在解决当前欧债危机最紧迫的问题,尤其是市场高度关注的援助希腊和西班牙进程方面裹足不前,欧盟峰会成果寥寥,令市场感到失望。下旬公布的中国制造业采购经理人指数(PMI)预览的10月初值为49.1,创三个月新高,显露出改善迹象,但是欧元区10月Markit综合采购经理人指数(PMI)初值跌至45.8,上月为46.1,而德国10月IFO企业景气判断指数连续第六个月下滑,并跌至近三年来最低水平,为100.0,而美联储称将坚持其经济刺激计划直至就业市场改善的承诺,并且将继续每月购买400亿美元抵押支持债券,以压低利率,虽然中国与美国的经济数据令人鼓舞,但是美元走强,以及对全球工业需求前景的不确定性,伦镍继续下挫,跌破16000美元/吨。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2012年10月份300系不锈钢市场回落

国庆之后,国内不锈钢市场并没有太大起色,伴随着伦镍的震荡整理,不锈钢市场也陷于盘整之中。由于前期拿货成本较高,贸易商挺价意识较强,不愿降价出货,为市场带来些许支撑。但是伦镍的持续下挫,使得不锈现货市场价格再受打压,市场成交方面依然没有明显起色。如今低迷的市场环境未改,304上涨之路举步维艰,显得十分“艰辛”,而本来商家利润就大不如往年,304价格再次下跌也让商家伤心不已。在利润微薄的驱使下,商家市场走货主要还是以板为主,且304冷轧走货情况稍好于热轧。而冷卷受伦镍不振影响较大,普遍都有一定幅度的下探,资源较少的商家调价意愿不强。目前,主流品种304热轧资源与304冷轧资源的价差较大,下调压力不大。宝钢不锈小幅调整11月不锈钢出厂价格,304格涨100元/吨,430热轧涨50元/吨,冷轧涨100元/吨。调价后,304冷轧18900元/吨,热轧17600元/吨;430冷轧10200元/吨,热轧8500元/吨。除430热轧为毛边外,其他均为切边。

据悉,泰山钢铁冷轧设备已在安装阶段,预计明年6月份投产。泰山钢铁自己具备炼钢能力,前期201、304热轧兼有生产。受行情影响,目前主要生产201热轧四尺、五尺大板。

据悉,酒钢今年新增的4条新冷轧生产线,3条四尺,1条五尺,11月份将进行调试。11月份产品产量结构会做相应调整,但总炼钢量不变,维持在9万吨上下。目前酒钢冷轧产品月产量在2万吨左右。

北海诚德镍业三期工程——1700mm热连轧生产线已进入加热炉烘炉阶段。

据报道,本钢中厚板厂位于丹东的不锈钢冷轧厂(产能为19万吨/年)可能将推迟投产时间。9月29日该厂两条生产线中的一条开始热试车,但由于今年的不锈钢材需求不景气,可能不会按原定的时间表投产。该厂的冷轧生产线原计划在2012年底投产,新的投产将依市场情况而定。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

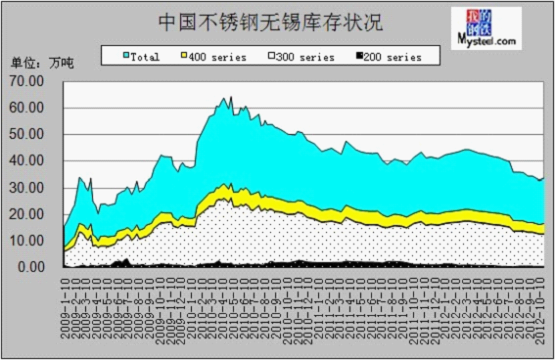

(二)2012年10月份无锡不锈钢库存小幅减少0.29万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为16.88万吨,其中,冷轧库存量约为7.93万吨,热轧库存量约为8.95万吨。与上次(9月21日)统计相比,冷轧库存减少1.46万吨,约减少15.5%。热轧库存增加1.17万吨,约增加15.04%。

无锡市场上的显性库存中,太钢、天管库存占有率约为66.36%,宝钢和宝新库存占有率约为3.64%,联众库存占有率约为10.33%,张浦、青浦库存占有率约为3.79%,酒钢库存占有率约为2.92%,东方特钢库存占有率为1.84%,进口及其它钢厂库存占有率为11.12%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

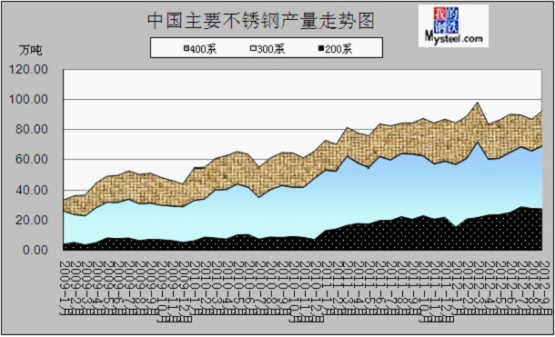

(三)2012年9月国内重点不锈钢厂产量小幅上涨

据统计局数据显示,2012年1-9月份我国重点不锈钢粗钢产量为367.4389万吨,环比(259.441万吨)增加107.9979万吨,同比增加14.468万吨,其中,铬系不锈钢粗钢产量为110.6634万吨,同比增长2%,铬镍系不锈钢粗钢产量为253.457万吨,同比增长6%,耐热不锈钢粗钢产量为33185吨,同比减少34%。

据mybxg统计,2012年9月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量97.94万吨。其中热轧60.09万吨;冷轧37.85万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为92.71万吨。其中400系23.21万吨,300系41.54万吨,200系27.96万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

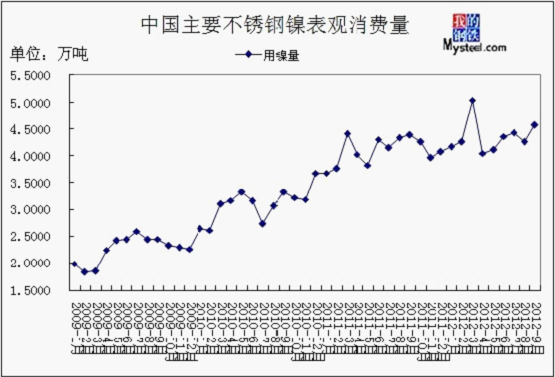

(四)2012年9月份全国主要不锈钢厂镍消费量小幅增加

随着金九银十的传统消费旺季的到来,虽然市场需求起色不大,但是9月伦镍价格却大幅反弹,而且在8月份进入检修的部分大中型钢厂在9月份陆续恢复生产,从而9月不锈钢产量回升,从而提高镍的需求量。9月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍需求量大概为4.58万吨(折合金属镍)。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:市场将关注将于11月8日开始召开的中国十八大,美国大选,且投资者对欧债危机的忧虑仍未散去,这些都将影响金属价格走势。目前一些市场人士认为后期伦镍支撑位在15500美元/吨,而随着10月下旬伦镍在16000美元/吨上下震荡,后期有可能在16000美元/吨有较强支撑力度,估计11月份LME镍继续受宏观消息面影响,盘整运行可能性加大。由于不锈钢市场需求仍较为薄弱,且一些钢厂前期高价库存未消耗完毕,钢厂对电解镍需求减弱,再加之伦镍走势的不稳定,估计11月份电解镍市场震荡运行,大幅下跌可能性较低。

镍矿方面:由于伦镍下挫,且镍铁市场有下跌趋势,故北方工厂的镍矿冬储采购今年亦未出现采购高峰和好转迹象,镍矿需求受到抑制,成交显淡,且镍铁厂家对镍矿后市预期不好,认为镍矿价格将小幅回落,压价情绪仍浓,那么镍矿后期将承受来自工厂的压力,另外,近期高镍矿期货资源明显增多,加大了高镍矿后期市场走低的可能性。若不出现明显的利空或利好,低镍高铁镍矿走势或先稳后涨,因菲律宾处于雨季,对矿山开采以及镍矿装运将造成一定的影响,后期菲律宾镍矿到港量将有所减少。

镍铁方面:由于大钢厂11月份高镍铁采购价格已经确定,而其余非月度定价的钢厂则小幅下调采购价格,虽然在成本的支撑下,镍铁厂家不太愿意降价,但是在钢厂占主导地位的情况下,且伦镍走势不乐观,估计11月份高镍铁市场将稳中趋弱。虽然镍板价格已经下跌,但是钢厂仍比较青睐采购高镍铁,钢厂对中镍铁需求似有起色,但是压价心理仍重,估计11月份中镍铁市场或以稳为主。由于后期低镍高铁镍矿价格有可能存在变数,且伦镍的下跌拖累300系不锈钢市场价格,而受伦镍影响小的200系不锈钢市场可能会相对好于300系不锈钢,估计11月份低镍铁市场或将小幅调整。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男