ЙшУЬЃК11дТзпЪЦЛиЙЫМА12дТЪаГЁеЙЭћ

в§бдЃК11дТЙшУЬКЯН№ШдЮЌГжЩЯеЧЬЌЪЦЗЂеЙЃЌЫцзХ10дТЕзИжГЇВЩМлЕФЩЯЕїЃЌИїЕиГЇМвБЈМлОљгаВЛЭЌГЬЖШЕФЕїећЃЌМгжЎФЯЗНжїВњЧјж№ВННјШыЕНПнЫЎЦкЕчМлЃЌЕчЗбГЩБОЕФЩЯеЧЕМжТ11дТКѓЦкЪаГЁБЈМлНЯЮЊЛьТвЃЌФЯЗНПЊЙЄгаЫљМѕЩйЃЌББЗНгЩгкЕчЗбЮШЖЈЃЌПЊЙЄдіМгЃЌЕЋШдТњзуВЛСЫББЗНЕФашЧѓЃЌФЯББЙшУЬБЈМлВюж№ВНМѕЩйЃЌУГвзЩЬевЛѕЛ§МЋЃЌЕЋЖдгкИпБЈМлШдгаГйвЩЁЃ

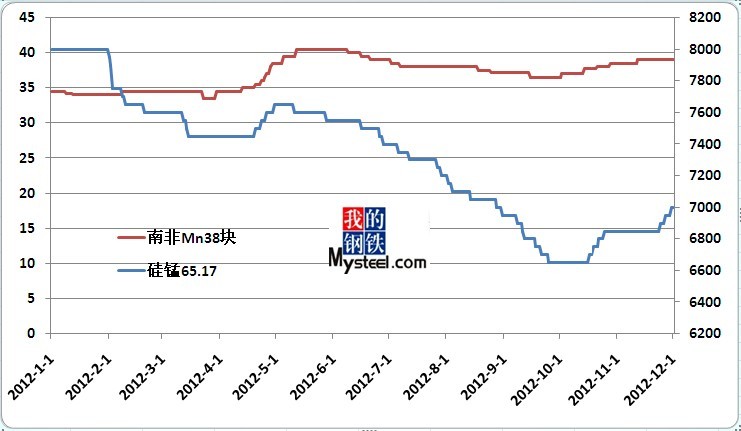

НижС11дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк7000Ѓ7200дЊ/ЖжЃЌФЯЗНГіГЇМлдк6850Ѓ7100дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7050ЃЈЯжПюЃЉ-7200дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк6100-6200дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлдк1300-1340УРдЊ/ЖжЃЌ60.14дк1200-1230УРдЊ/ЖжЃЌГіПкШдВюЁЃ

11дТзпЪЦЛиЙЫЃКЫцзХ11дТИжГЇЙшУЬВЩМлЕФЩЯЕїЃЌЪаГЁБЈМлгжЧїгкЛьТвЃЌЕЋгЩгкВПЗжИжГЇОљЬсЧАдк10дТЕзОЭеЙПЊВЩЙКЃЌЫљвдЫцзХИжГЇВЩЙКЕНЮЛЃЌ10дТжаЦкЃЌЪаГЁСуЪлГЩНЛвВЧїгкЮШЖЈЃЌЕЋФЯЗНПнЫЎЦкИХФюж№ВННјШыШЫУЧЕФЪгЯпЃЌФЯЗНГЇМвбЙСІБЖдіЃЌВПЗжГЇМвдкЕчЗбГЩБОЩаЮДЩЯЕїжЎЧАЃЌДѓСІПЊЙЄЩњВњЃЌЖкЛ§ПтДцЃЌЖјББЗНГЇМвгЩгкЕчЗбЯрЖдЮШЖЈЃЌЕчМлгХЪЦЭЙЯдЃЌЧАЦкЙиЭЃГЇМвТНајгаПЊЙЄжЎвтЃЌЖјгЩгк10дТЙњФкНјПкУЬПѓ94.9ЭђЖжЃЌЛЗБШМѕЩй17.2%ЃЌИлПкПтДцСПЮЌГждк250ЭђЖжзѓгвЃЌЯрЖдШЅФъ300ЖрЭђЖжЕФПтДцСПЯрЖдМѕЩйВЛЩйЃЌИіБ№ШШЯњПѓжжвВгаСЫЩЯЕїМлИёЕФвРОнЃЌББЗНеЧЗљУїЯдИпгкФЯЗНИлПкЃЌУЬПѓМАЕчЗбЕФЫЋжиЩЯеЧЃЌЪЙЕУЙњФкГЇМвВЛЕУВЛгжАбСуЪлМлИёЩЯЕї200-300дЊ/ЖжЃЌФЯББГЇМвВюОрж№ВНМѕаЁЃЌБЈМлОљдк7000дЊ/ЖжвдЩЯЃЌЧвЯжЛѕЙЉгІСПЩйЃЌ11дТКѓЦкЫцзХЩГИжЕШИжГЇШЗЖЈЩЯЕї12дТВЩМл300дЊ/ЖжЃЌЙшУЬЪаГЁдйДЮНјШыаТвЛТжЕФеЧМлЧјМфЃЌЕЋгЩгкИжВФМлИёзпЪЦЦЃШѕЃЌЕјЪЦНЯДѓЃЌИјИжГЇ12дТВЩМлДјРДвЛЖЈЕФбЙСІЃЌЕЋећЬхРДПДЃЌ11дТЙњФкЙшУЬКЯН№ећЬхЮЌГжЮШжаЩЯеЧЬЌЪЦЗЂеЙЁЃ

10дТЙшУЬВњСПзлЪіЃК2012Фъ10дТЙњФкЙшУЬВњСПЮЊ86.7ЭђЖжЃЌНЯжЎ9дТЃЈ85.3ЭђЖжЃЉТдді1.4ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ86.8ЭђЖжЃЉЛљБОГжЦНЃЌ2012Фъ1-10дТРлЛ§ЙшУЬВњСП816.7ЭђЖжЃЌНЯжЎ2011Фъ1-10дТЃЈ763.6ЭђЖжЃЉгадіМгЁЃ

ДгВњСПдіМѕЧщПіРДПДЃЌ10дТЙњФкФЯББжїВњЧјОљгадігаМѕЃЌдіМгЧјгђЃККўФЯ16.5ЭђЖждіЃЈ2.52ЭђЖжЃЉЁЂФкУЩЙХ6.7ЭђЖждіЃЈ1.4ЭђЖжЃЉЁЂдЦФЯ6.75ЭђЖждіЃЈ0.96ЭђЖжЃЉЃЌМѕЩйЧјгђЃКЙуЮї23.69ЭђЖжНЕЃЈ1.38ЭђЖжЃЉЁЂЩНЮї2.3ЭђЖжНЕЃЈ1.12ЭђЖжЃЉЁЂЙѓжн12.97ЭђЖжНЕЃЈ0.56ЭђЖжЃЉЁЃ

10дТЙшУЬВњСПМђЦРЃКДг10дТЙњФкИїжїВњЧјВњСПБфЛЏЧщПіРДПДЃЌКмУїЯдЕФПДГіЕчЗбвђЫигАЯьСЫИїЕиЕФПЊЙЄТЪЃЌКўФЯЁЂФкУЩЁЂдЦФЯ10дТЦкМфЕчЗбЯрЖдБувЫЃЌЕчЗбГЩБОДІгкЕЭЮЛЃЌЖјЙњЧьКѓЪаГЁМлИёгаЫљЩЯбяЃЌЕБЕиПЊЙЄТЪдіМгЁЂВњСПЩЯеЧКЯЧщКЯРэЁЃЖјДгВњСПЯТНЕЕФЧјгђЭЌбљПЩвдУїЯдЕФПДГіЃЌЙуЮїЁЂЙѓжнЕиЧјЬсЧАНјШыПнЫЎЦкЕчМлЃЌЕБЕиПЊЙЄЦѓвЕВЛЕУВЛЫѕМѕВњСПРДгІЖдИпАКЕФГЩБОдіМгЃЌЖјЩНЮїЫфЕиДІББЗНЃЌЕЋЕчЗбШДЮЊББЗНВњЧјжЎЪзЃЌИпАКЕФЕчЗббЙСІЃЌЪЙЕУБОдТФЯББВњЧјВњСПБфЛЏНЯЮЊУїЯдЃЌЭЌЪБжїВњЧјВњСПЕФЯТНЕЃЌвВДйЪЙСЫ10дТЙшУЬЯжЛѕНєеХЃЌМлИёЮШВНзпИпЕФЧщаЮГіЯжЁЃ

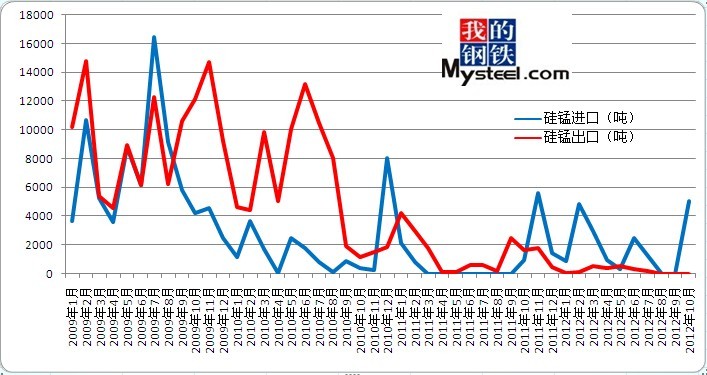

10дТЙњФкЙшУЬНјГіПкЃК2012Фъ10дТЙшУЬКЯН№ЙВГіПк0ЖжЃЌЯрБШ9дТЗнЃЈ20ЖжЃЉНЕЁЃ2012Фъ1-10дТРлМЦЙњФкГіПкЙшУЬЮЊ2285ЖжЃЌРлМЦН№ЖюЮЊ3,263,731УРдЊЁЃ

2012Фъ10дТЙшУЬКЯН№НјПкЮЊ5049ЖжЃЌЯрБШ9дТЗнЃЈ0ЖжЃЉдіЃЌГіПкН№ЖюЮЊ6,462,720УРдЊЃЌ5049ЖжЙшУЬОљРДздгкЙўШјПЫЫЙЬЙЃЌФЯОЉКЃЙиНјПкЁЃ2012Фъ1-10дТРлМЦНјПкЙшУЬЮЊ18789ЖжЃЌРлМЦН№ЖюЮЊ20,265,068УРдЊЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК10дТЙњФкГіПкЪаГЁгжГіЯжЭЃжЭЃЌДгШЋФъГіПкСПРДПДвВНіЮЊ2285ЖжЃЌНіЮЊШЅФъ1-10дТЭЌЦкзмСПЕФ15.3%ЃЌЖјЙњФкЙшУЬВњСПЯрЖдгкШЅФъЭЌЦкдіГЄ7-8%ЃЌЙњФкЙЉДѓгкЧѓОжУцИќЮЊУїЯдЁЃИќЮЊбЯОўЕФЪЧЃЌНёФъРлМЦНјПкЙшУЬСПГіЯжСЫУїЯдЕФЩЯеЧЃЌШЅФъ1-10дТРлМЦНјПкЙшУЬ4037ЖжЃЌЖјНёФъНјПкСПдіГЄТЪЮЊ365%ЃЌИјЙњФкдБООЭЙ§ЪЃЕФВњСПбЉЩЯМгЫЊЁЃ

12дТЪаГЁПДЗЈЃКДг11дТЕзЙшУЬЪаГЁБэЯжРДПДЃЌ12дТЙњФкЙшУЬКЯН№НЋМЬајЮЌГжЯђКУЬЌЪЦЗЂеЙЁЃИжГЇВЩЙКЗНУцРДПДЃЌ12дТИжГЇЖдгкЙшУЬВЩМлЮЌГждк7300-7400дЊ/ЖжЧјМфдЫааЃЌ7500дЊ/ЖжМАвдЩЯЩдЩйЃЌНЯжЎ11дТВЩМлЩЯЕї200-300дЊ/ЖжВЛЕШЃЌЖј12дТПЊЪМЮїФЯжїВњЧјОљНјШыПнЫЎЦкЕчМлЃЌ0.55-0.66дЊ/ЖШЕФЕчЗбЯрЖдгкЧАМИдТЩЯеЧ0.08-0.14дЊ/ЖШЃЌвЛЖжЙшУЬГЩБОЩЯеЧ400-700дЊ/ЖжЃЌЖјУЬПѓМлИёвВгаЩЯеЧжЎвтЃЌФПЧАИлПкПтДцДІгкжаЯТЫЎЦНЃЌ230-240ЭђЖжСПНЯжЎШЅФъЭЌЦк300ЖжЭђЖжвбгаВЛЩйЯТНЕЃЌФПЧАИіБ№ШШЯњПѓжжЬсМл0.5-1дЊ/ЖжЖШвВВЛзуЮЊЦцЃЌЫљвдзлКЯЙшУЬГЇМвГЩБОРДПДЃЌБОдТИжГЇВЩМлЩЯЕїЕФЗљЖШШдТњзуВЛСЫЩњВњГЇМвЕФГЩБОЩЯеЧЃЌЫфББЗНФПЧАПЊЙЄНЯКУЃЌЕЋЪмЯогкВњСПНЯЕЭЃЌШдТњзуВЛСЫББЗНИжГЇОоДѓЕФашЧѓЃЌЮїФЯГЇМвгжЪмЯогкГЩБОЮЪЬтЃЌМгжЎдЫОрГЄЕШЕиРэЮЛжУЕФСгЪЦЃЌВЩЙКЗНжЛФмМгМлдкББЗНВЩЙКЃЌзлКЯРДПДЃЌ12дТЙшУЬЪаГЁРэгІМЬајЮЌГжЛКВНЩЯбяЬЌЪЦЃЌЕЋгЩгкИжВФМлИёЕФГжајЦЃШэЃЌИжГЇЖдгкдСЯМлИёПижЦвВЪЎЗжбЯИёЃЌЙЉашЫЋЗНЖдгкМлИёОљНЯФбгаШУМлгрЕиЃЌЫљвдЃЌЙшУЬМлИёГіЯжБЉеЧПЩФмЦЋаЁЃЌШдНЋдкИжГЇВЩЙКМлИёЗЖЮЇФкВЈЖЏЃЌ12дТжаКѓЦкЫцзХЖЌДЂааЧщЕШеЙПЊЃЌЙшУЬЯђЩЯЧїЪЦгІИУУїЯдгкЩЯАыбЎЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881