不锈钢原料一周综述(1.14-1.18)

一、镍系:

1.镍铁

本周国内中高镍铁市场趋弱运行,低镍铁小幅上涨,钢厂节前采购逐渐告一段落,市场总体成交趋缓。据我的钢铁网了解,截至周五,1.6-1.8%镍铁大多报3000元/吨,4-6%镍铁价格为1180-1190元/镍,6-8%镍铁价格为1160-1180元/镍,10-15%镍铁价格为1150-1170元/镍。

本周低镍铁市场价格小幅上涨,成交一般。由于焦炭价格坚挺上扬,受前期进口铁矿石价格上扬,再加之菲律宾雨季影响,上周低镍高铁镍矿报价小幅上涨,故低镍铁生产成本上涨,厂家纷纷上调报价,低价惜售情绪显现。下游钢厂采购积极性一般,基本按需采购,而一些钢厂节前备库基本完成。浙江某钢厂表示1月初趁低价采购了2万吨低镍铁,当时成交价格为2870元/吨(出厂含税价),一段时间之后低镍铁厂家报价就开始涨了,上调至2950元/镍,不过春节前暂时不需要再采购了。山东某钢厂也提前备好低镍铁库存,目前暂无采购计划,当时低镍铁到厂价格为3050元/吨。预计下周低镍铁市场继续上涨动力不足,维稳可能性比较大。

本周中镍铁市场弱势运行,下游需求一般,成交不旺。钢厂4-6%镍铁采购价格为1180-1190元/镍,少数钢厂因运距较远故采购价格稍高些,在1200元/镍以上,而6-8%镍铁采购价格为1170-1180元/镍,均为到厂含税价。不过随着春节假期逐渐临近,钢厂采购需求减弱,因部分钢厂已经备好库存,而部分中镍铁厂家2月份订单尚未签订。临沂某镍铁厂家表示原本计划上周末恢复生产4-6%镍铁,但是目前改变计划,春节以后再开炉。预计下周中镍铁市场维持弱势。

本周高镍铁市场趋弱运行,钢厂节前备货正在进行或已经接近尾声,厂家出货意愿尚可,成交放缓。随着春节假期的逐渐临近,钢厂采购也不似之前活跃,不少钢厂节前备库也基本告一段落,故部分不锈钢厂下调采购价格,零星收货。目前高镍铁成交价格在1160-1180元/镍(到厂含税),江苏某钢厂2月份高镍铁用量已经订购完毕,零星采购高镍铁,不过交单时间可能要延至3月初。高镍铁厂家大多生产正常,少数工厂计划月底或春节期间停炉检修,不过随着下游需求转淡,高镍铁春节前上涨已无望,而厂家对对春节之后的市场也信心不足。预计下周高镍铁市场继续弱势运行。

联系人:王春芳0592-5219628

2.镍矿:

本周镍矿整体走势多元化,低镍高铁矿小幅走高是受铁矿是价格回暖支撑,成交尚可,期货资源因菲律宾雨季的影响相对紧张。高镍矿成交依旧清淡,工厂承受资金压力,市场低迷难改。

镍矿行情:0.9-1.1(FE:50%)的镍矿运行平稳,成交尚可,目前报价为330元/吨,外盘报价37美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-300元/吨,外盘价格为32-36美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为360-400元/吨,外盘价格为41-47美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流价格为470-540元/吨,外盘价格为54-62美元/公吨。

港口成交以低镍高铁矿居多,铁矿石冲高回落,拉涨低镍高铁矿,其价格已明显上扬,部分贸易商考虑港口现货相对紧张或再次抬高报价。

高镍矿资源报盘减少,工厂询盘有所增加,但实际成交情况并不乐观,现货价格依然趋稳,期货到岸价格小幅下滑。不锈钢、镍铁企业销售情况受下游需求不佳影响较大,出现些许企业低价出售产品以回笼资金的情况,特别是镍铁企业居多,矿商也有类似的情况出现。整体成交情况不乐观的镍矿市场,尤以高品位镍矿成交冷清,其价格颇不理想。

后期预测:本周低镍高铁矿到港量一般偏少,其价格步入上涨通道,国内钢厂采购有所回暖,成交渐好。铁矿强势上涨,低镍高铁矿资源相对紧缺,顺风上扬。但后期大幅上涨阻力或加大,资源方面又持续受到雨季的影响,故后期或以震荡上扬为主。

高镍矿价格本周弱势维稳,因工厂积极出售镍铁,而且是在降低价格的情况下,无疑对目前的市场影响较大。矿价本就上涨动力不足,相反,国内高品位现货以高价位资源占绝大多数,镍矿主动降价的可能性极小。如此一来,工厂和矿商因价格而展开的博弈或较为“激烈”。令人担心的是,矿价面对工厂的强势“打压”和自身资金相对紧张的困境,或违背“坚挺”原则而让利工厂,后期不排除小幅下调的可能。反观往年市场,镍矿、镍铁价格在春节来临之际皆有回暖迹象,而今年较为例外。

数据来源:国内港务局

库存方面:18日镍矿库存约为2130万吨,环比上周减少75万吨。连云港255增5,日照港190增10,岚山港300减30,京唐港260减10,营口港220平,曹妃甸120减40。

联系人:赵倩男021-26093223

3.电解镍:

伦镍持续震荡盘整 现货镍价格坚挺

本周LME镍总体处于弱势震荡盘整之中,在区间17100-17700之间波动,相对于其他金属而言表现还算坚挺,主要也是因为镍前期涨幅较小,而其他品种处于补跌的过程中。截至周五16:00时,本周镍累计涨幅为0.47%,累计上涨89美元/吨,库存累计增加2982公吨。本周每日LME镍行情明细如下表所示:

| 品种 | LME镍电3 | LME镍结算价 | LME场内镍 | LME库存 | 现货金川镍 | 现货俄罗斯镍 |

| 1月11日 | 17561 | 17325 | 17550 | 144246 | 122600-122800 | 123700-123900 |

| 1月14日 | 17335 | 17360 | 17255 | 147060 | 122900-123100 | 123900-124100 |

| 1月15日 | 17510 | 17190 | 17500 | 147060 | 123600-123800 | 122500-122700 |

| 1月16日 | 17405 | 17285 | 17400 | 147342 | 123900-124100 | 122900-123100 |

| 1月17日 | 17600 | 17385 | 17600 | 147228 | 123500-123700 | 122500-122700 |

(注:现货报价为每日10:30报价)

再来回顾一下本周的一些重要消息:1、周一欧洲11月工业产出公布,当月值为-0.3%,前值为-1.0%,预期为+0.1%。周三美国公布12月工业产出,当月值为+0.3%,前值为+1.0%,预期为+0.3%。欧美工业数据均无明显起色,对市场影响较小。2、周三美联储褐皮书报告显示:美国各地经济继续温和增长。随后周四的美国新屋开工及就业数据表现亮丽,当天带动伦镍小幅反弹。3,、今日中国第四季度GDP公布,当季+7.9%,前值为7.4%,预期为7.8%。中国GDP数据好于预期,给伦镍的上涨提供了一定的支撑,但是涨幅也比较有限,还没有突破震荡区间。

供需方面,据伦敦1月16日消息,世界金属统计局(WBMS)周三公布的数据显示,2012年前11个月全球镍市供应过剩93000吨。而2011年全年为供应过剩3100吨。WBMS表示,全球表观需求较上年同期增加81000吨。另外还有数据显示,2012年11月,镍冶炼产量为166300吨,消费量为160000吨。而2012年LME镍库存则是增长了有49026吨,供大于求的局面正在逐步扩大,也是2012年镍价表现疲弱的重要原因之一。而仅仅在今年年初半个多月的时间,LME镍的库存再次攀升了8000吨以上,增速有增无减。

本周金川公司维持出厂价不变,电解镍(大板)出厂价报123000元/吨,桶装小块报124200元/吨。本周LME镍在经历了元旦假期最后一天的大涨之后,目前趋于弱势震荡盘整的走势。本周LME镍最高17674美元/吨,最低17150美元/吨。周五上海市场金川镍报在124100-124300元/吨,俄罗斯镍报123100-123300元/吨,本周LME镍整体处于弱势震荡整理之中,国内主要的现货盘无锡电子盘也紧跟伦敦盘走势,不过总体而言,国内现货价格相对比较坚挺,有部分贸易商在年前选择惜售不出货,对后市较为看好。也有部分贸易商表示对后市并不乐观,美国债务上限问题仍然悬而未决,相对保持较低的库存过节,每日少量出库存货收拢资金。而大部分贸易商仍少量维持自身的库存,更多的在市场上进行搬货操作,部分贸易商由于有关系户提供较低的货而比较顺利的进行搬货套利,利润也较为可观。做套期保值的商家则表示目前套利空间仍存在,利润仍能保持在300-500元/吨。本周现货成交情况一般,市场上金川大板资源较为紧张,俄镍资源尚足,故近两日俄镍报价相对有所松动。预计下周现货市场成交将有所改善,价量将会齐升。

联系人:张立文021-26093973

二、铬系:

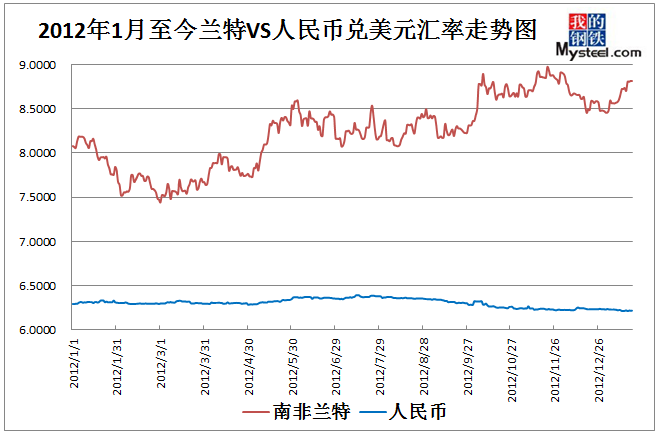

1.汇率

18日美元汇率:兑人民币6.2193,周环比降0.09%;兑兰特8.8150,周环比涨1.63%;兑里拉1.7542,周环比降0.77%,兑卢比54.211,周环比降0.48%;兑坚戈150.610,周环比涨1.08%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

本周后期,华北地区某钢厂最终以7800元/基吨,现款含税包到价格敲定高碳铬铁采购价,据我方了解,在钢厂上调500元/基吨价格之后,下游整体供货量基本上能满足钢厂春节前生产需求。高碳铬铁价格后期反弹或缺动力。

近期受下游高碳铬铁价格支撑,铬矿现货价格坚挺,现货南非40-42%粉市场主流报盘在33-34元/吨度,南非44%粉主流报在35-36元/吨度,土耳其46-48%粉矿持续报在47-48元/吨度,较前期涨约2元/吨度,块矿40-42%品位主流报在49-50元/吨度,土耳其42%块矿目前市场主流报在50-51元/吨度。

期货方面,土耳其40-42%块矿主流报在270-280美元/吨,阿尔巴尼亚40-42%块主流在275美元/吨,伊朗40-42%块报在260-270美元/吨,土耳其46-48%粉矿主流报在285-295美元/吨,少数品质好资源甚至高达300美元/吨之上。目前外盘价格持续高位,对国内贸易商而言无明显诱惑力,因而除铁厂刚需采购外,成交不多。近期随着钢厂陆续揭晓年前铬铁采购价的同事,铬矿外盘资源报价较前期略积极。

汇率方面,本周人民币持续小幅升值,18日美元汇率:兑人民币6.2193,周环比降0.09%;兑兰特8.8150,周环比涨1.63%;兑里拉1.7542,周环比降0.77%,兑卢比54.211,周环比降0.48%;兑坚戈150.610,周环比涨1.08%。短期在人民币升值,兰特明显贬值的情况下,外盘价格或有一定支撑。而随着后期钢厂陆续出台高碳铬铁的采购价同时,铬矿市场出货意愿或将增强,下周整体看稳。

数据来源:国内港务局

18日铬矿港口库存249.3万吨周环比减6.5万吨,其中天津港58万吨减2万吨,连云港113.7万吨减6.5万吨,上海港41.6万吨减0.9万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内大型不锈钢厂的定价出台后,市场基本回归稳定趋势。价格上扬之后,基本维持在高位稳定。供货商在本次价格博弈上稍占优势,因此在价格落定后,也基本全面的投入销售出货为主的局面。目前国内市场的报价在7900-8100元/基吨,但由于地区不同,相应成交价格的差异较大在7500-8000元/基吨现款包到成交。外盘铬铁方面,在国内铬铁价格上涨到较高水平后,外商也开始向国内客户大量供货,不愿错过这个机会。目前外商报价在94-96美分/磅铬,实际成交价格在91-93美分/磅铬。

按照目前市场统计的钢厂采购数量计算,本次钢厂采购数量基本达到了需求水平,按照1-2月采购的总量计算,已经超过了8万吨。而其采购均价在7650元/基吨。本次国内市场高铬价格的上调,主要是受到了供货企业人为操作供货数量,迫使钢厂上调采购价格导致。而上下游产业链的供需关系并未出现明显的改善,因此后期价格可能会出现一波较为明显的价格泡沫挤压现象,预计出现在农历新年之后。本次国内市场价格上涨幅度是08年以来最高的一次,相对的利润空间等也相对的提升到较高的水平。利润空间的扩大会导致市场产量的增加,甚至其他产业的短暂转产,虽然长期未必会对市场有很大的影响,但是短期内会有出现资源过分集中的现象,冬储结束以后,这样的现象是钢厂打压市场价格最好的利器。

预计下周,国内其余钢厂的采购价格也会陆续出台,价格会议太钢的采购价格与数量为依据。由于部分地区的价格和需求情况并不像山西当地那么紧张,因此后期钢厂采购价格持续上扬的可能性较小。目前的铬铁价格可能将是近期市场的最高值,由于供货商和钢厂的心态及信心的变化,后期价格可能会出现较为明显的急转而下。且外盘铬铁方面,由于国内市场大涨,老外加强了对中国的投放量,加上欧洲需求与经济不好,因此在价格上基本持平甚至低于国内铬铁,后期将会与国内铬铁价格相博弈,迫使国内铬系资源的价格理性回调。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁继续持稳为主,由于正值月中,多数厂家以执行前期订单为主,对于报价也较为谨慎,基本持观望态度;而部分地区贸易商则在整个铬系上游价格上调后,也对中低微碳铬铁价格进行了试探性上调,但下游采购表现淡定,拿货积极性很差,市场整体成交也表现一般。

现市场主流出厂含税中铬FeCr55C200报价11900~12200元/实吨,低铬FeCr55C25报价12300~12600元/实吨,微铬FeCr55C10报价12500~12700元/实吨,微铬FeCr55C6报价12700~13000元/实吨,硅铬合金8700~8800元/吨。

本周二太钢出台高铬采购价格,最终定在7800元/基吨,和上次相比价格上调500元/基吨,受此价格推动,下游硅铬合金价格也再次进行了300元/吨的上调,但由于下游中低微碳铬铁价格目前涨幅并不明显,所以硅铬合金询盘出货情况较差,硅铬合金商家在成交清淡的困境下,也表示价格暂以观望为主,后期不排除适当调整的可能性。

据中低微碳铬铁贸易商反映,本周中低微碳铬铁市场询盘较多,但实际成交很少,并且报价涨幅只有100-200元/实吨;部分商家表示,若价格上调幅度太大,甚至连询盘都没有,中低微碳铬铁下游需求和市场依旧处境艰难。

考虑到上游成本支撑力度尚存,且下周即将迎来新的一波采购期,市场中低微碳铬铁询盘情况或将继续保持活跃,价格也将出现向好运行。

联系人:刘华021-26093224

三、电解锰:

本周电解锰市场整体表现平稳,个别成交价略有走高迹象,99.7%电解锰目前市场主流出厂含税报盘在13500-13700元/吨,97#锰锭报在14400元/吨左右,江浙沪地区电解锰片主流报价在14000-14100元/吨,整体报盘较上周涨约50-100元/吨。

从市场了解到,目前高价成交略显僵持,虽江浙沪地区多数报盘维持在14100元/吨,但从贸易商处了解到成交较淡,下游铸造厂及不锈钢厂短期需求无力。本周后期,电解锰厂有以13600-13700元/吨含税出厂价格成交,目前市场多数厂家仍持续交单中,整体现货资源量并不十分充裕,短期对价格有一定支撑。

原料方面,目前二氧化硒主流报价维持在530-540元/公斤,硫酸及碳酸锰矿价格暂稳。由于目前原料价格持续高位,市场整体开工无增加,重庆秀山开工维持在70-80%,广西地区回落到30%左右。

后期看法:月底临近,从电解锰厂家了解到,在年关将近之时,市场资金压力较大,短期受资金影响,电解锰反弹受限,在原料成本高企,开工率维持低位的前提下,电解锰市场下周以稳为主。

联系人:金丽丽021-26093821

(Mysteel.com资讯部编辑请勿转载)