ЙшУЬЃК1дТзпЪЦЛиЙЫМА2дТЪаГЁеЙЭћ

в§бдЃК1дТЙшУЬКЯН№ећЬхЮЌГжХЬећЬЌЪЦЗЂеЙЃЌГЇМвБЈМлЮоБфЛЏЃЌНјПкУЬПѓМлИёГіЯжУїЯдЕФЩЯеЧЃЌГЇМвРћШѓдйДЮЪмЕНгАЯьЁЃПЊЙЄЧщПіШдвдББИпФЯЕЭЮЊжїЃЌФЯЗНжїВњЧјШдЪмПнЫЎЦкЕчЗбГЩБОгАЯьЃЌПЊЙЄЦѓвЕНЯЩйЃЌББЗНПЊЙЄТЪдђНЯжЎЩЯдТвВЭЌбљТдгаЯТНЕЃЌжївђФъЕзРДСйЃЌИїЗНЬзЯжЮЊжїЃЌТдгаЭЃВњМьаовдЙлЭћКѓЦкЪаГЁЁЃ

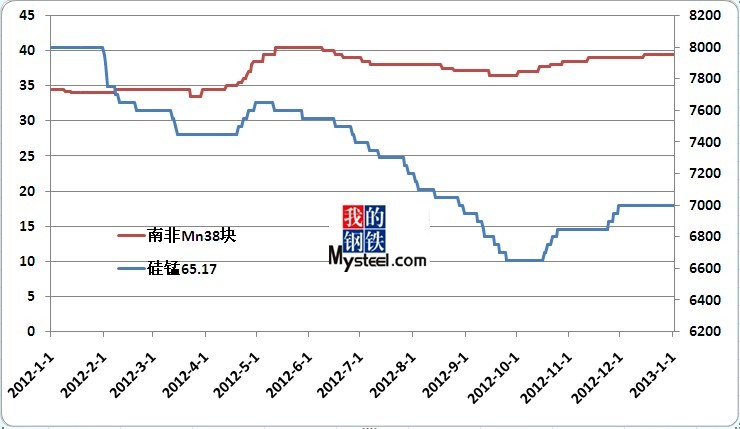

НижС1дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк6900Ѓ7250дЊ/ЖжЃЌФЯЗНГіГЇМлдк6950Ѓ7200дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7100ЃЈЯжПюЃЉ-7300дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк5950-6050дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлдк1300-1340УРдЊ/ЖжЃЌ60.14дк1200-1230УРдЊ/ЖжЃЌГіПкШдВюЁЃ

1дТзпЪЦЛиЙЫЃКдЊЕЉаЁГЄМйКѓЃЌЫцзХИжГЇ1дТЙшУЬВЩМлЕФЖЈаЭЃЌЙшУЬЪаГЁжиЛиХЬећИёОжЁЃКгББИжЬњМЏЭХЕШДѓаЭИжЦѓВЂЮДГіЯжПЬвтМгСПМАМгМлЕФВЩЙКДыЪЉЃЌ50дЊ/ЖжЕФеЧЗљСюЪаГЁИїЗННЯЮЊЪЇЭћЃЌЧвгЩгкИжГЇДцдкМьаоЕШЮЪЬтЃЌЪЙЕУздЩэПтДцСПБфЯрдіЖрЃЌМгжЎЧАМИдТЛКТ§РлЛ§ЕФЧАЬсЯТЃЌ1дТИжГЇВЩЙКСПВЂЮДГіЯжЧАЦкдЄХаЕФДѓЗљЩЯеЧЃЌЖјВПЗжГЇМвЪжжаРлЛ§ЕФЯжЛѕПтДцдђЪЇШЅСЫЯњЪлЖдЯѓЃЌМгжЎФъЕзРДСйЃЌИїЗНзЪН№бЙСІОчдіЃЌдкЖдгкКѓЦкВЂВЛРжЙлЕФЧАЬсЯТЃЌГЇМвГіЛѕЛ§МЋаддіМгЃЌЫфВЛжСгкНЕМлЯњЪлЃЌЕЋЬИМлгрЕидђгадіМгЁЃНјПкУЬПѓЗНУцдђГіЯжУїЯдеЧЗљЃЌИіБ№Пѓжж1дТРлЛ§еЧЗљДя2-3дЊ/ЖжЖШЃЌЧвШШЯњПѓжжЯжЛѕвВЦЋЩйЃЌТђеЧВЛТђЕјЕФаФЬЌдкЩњВњГЇМвжЎМфТћбгЃЌЪЙЕУИлПкПѓЩЬИќгаЬсМлЕФНшПкЃЌЩњВњГЇМвдкИпАКЕФЕчЗбГЩБОбЙСІЯТЃЌдйДЮУцЖдУЬПѓГЩБОЕФЩЯеЧЃЌздЩэгЏРћдйДЮМѕЩйЃЌНЯЖрГЇМвОљУШЩњЭЃВњМьаоЕФДђЫуЁЃЖјгЩгкЪаГЁМлИёНЯШѕЃЌВЩЙКЗНВЛЛ§МЋЕШвђЫиЃЌЪаГЁИїЗНЬсЧАНјШыЗХМйзДЬЌЃЌ1дТЙшУЬКЯН№ећЬхЮЌГжХЬећЬЌЪЦдЫааЃЌВЂЮоЬЋДѓЕФЦ№ЩЋЁЃ

12дТЙшУЬВњСПзлЪіЃК2012Фъ12дТЙњФкЙшУЬВњСПЮЊ95.9ЭђЖжЃЌНЯжЎ11дТЃЈ93.7ЭђЖжЃЉТдді2.1ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ88.2ЭђЖжЃЉдіМгЃЌ2012Фъ1-12дТРлЛ§ЙшУЬВњСП1023.7ЭђЖжЃЌНЯжЎ2011Фъ1-12дТЃЈ942.8ЭђЖжЃЉдіМгЁЃЃЈНЯжЎ2011ФъЪЕМЪУПдТЙЋВМзмВњСП1067ЭђЖжгаЫљЯТНЕЃЉЁЃ

ДгВњСПдіМѕЧщПіРДПДЃЌ12дТЙњФкФЯББВњЧјдіМѕЧщПіОљгаГіЯжЃЌдіМгЧјгђЃККўФЯ23.1ЭђЖждіЃЈ3.96ЭђЖжЃЉЁЂЩНЮї3.26ЭђЖждіЃЈ0.7ЭђЖжЃЉЁЂФўЯФ5.84ЭђЖждіЃЈ0.59ЭђЖжЃЉЁЃМѕЩйЧјгђЃКИЪЫр4.39ЭђЖжМѕЃЈ1.31ЭђЖжЃЉЁЂФкУЩ2.24ЭђЖжМѕЃЈ1.27ЭђЖжЃЉЁЂдЦФЯ5.89ЭђЖжМѕЃЈ0.63ЭђЖжЃЉЁЃ

12дТЙшУЬВњСПМђЦРЃКЪЎЖўдТЙњФкЙшУЬКЯН№МлИёЯђКУЃЌЕЋФЯЗНПнЫЎЕчМлШчЦкРДСйЃЌдЦФЯгЩгкПнЫЎЦкгыЗсЫЎЦкЕчЗбМлИёВюОрНЯДѓЃЌМгжЎЕиРэЮЛжУЮЪЬтЃЌМгМлКѓЕФЙшУЬЯњЪлЪмЕНгАЯьЃЌЕБЕиЙиЭЃЦѓвЕж№ВНдіЖрЃЌЪЙЕУЕБЕиВњСПгаЫљЯТНЕЁЃ

злКЯ2012ШЋФъРДПДЃЌЙшУЬКЯН№ВњСПШдГЌЙ§ЧЇЭђЖжДѓЙиЃЌЕЋзлКЯДжИжВњСПРДПДЃЌШЋФъ7.17вкЖжЃЌЭЌБШдіГЄ3.1%ЃЌЙшУЬВњСПгыашЧѓСПШдгаНЋНќ30%ЕФИЛгрЃЌЙЉДѓгкЧѓОжУцШдДцдкЃЌМгжЎНёФъећЬхИжВФзпЪЦВЛМбЃЌЙшУЬаавЕЭЌбљШчДЫЃЌЙшУЬОгЊЗН2012ЦеБщДІгкПїЫ№ОГЕиЁЃ

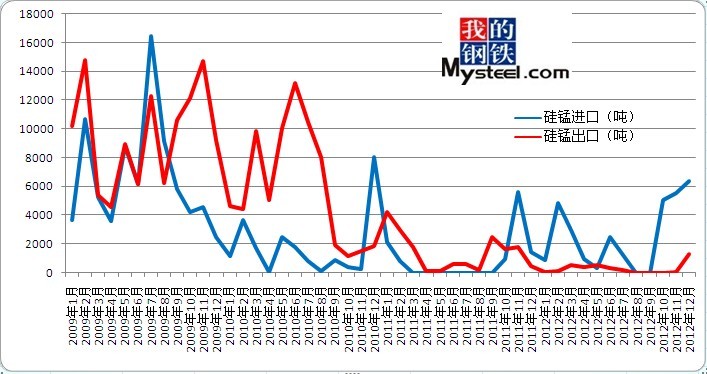

12дТЙњФкЙшУЬНјГіПкЃК2012Фъ12дТЙшУЬКЯН№ЙВГіПк1300ЖжЃЌЯрБШ11дТЗнЃЈ50ЖжЃЉдіЃЌГіПкН№ЖюЮЊ1937552УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ1000ЖжЃЉЁЂРћБШбЧЃЈ300ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊФЯОЉКЃЙиЃЈ1000ЖжЃЉЁЂЛЦЦвКЃЙиЃЈ300ЖжЃЉЁЃ2012ФъШЋФъРлМЦЙњФкГіПкЙшУЬЮЊ3635ЖжЃЌРлМЦН№ЖюЮЊ5315153УРдЊЁЃ

2012Фъ12дТЙшУЬКЯН№НјПкЮЊ6399ЖжЃЌЯрБШ11дТЗнЃЈ5514ЖжЃЉдіЃЌГіПкН№ЖюЮЊ8364367УРдЊЃЌ6399ЖжЙшУЬОљРДздгкЙўШјПЫЫЙЬЙЃЌФЯОЉЁЂЮкТГФОЦыКЃЙиНјПкЁЃ2012ФъШЋФъРлМЦНјПкЙшУЬЮЊ30702ЖжЃЌРлМЦН№ЖюЮЊ35162958УРдЊЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК12дТЙњФкЙшУЬЫфЮЌГжеЧЪЦЃЌЕЋеЧЗљПЊЪММѕШѕЃЌЪмИжГЇгЏРћВЛМбгАЯьЃЌдТЕзИжГЇВЩМлеЧЗљЦЋаЁЃЌЖјФЯЗНе§ЪННјШыПнЫЎЦкЕчЗбЃЌЙуЮїЁЂдЦФЯЁЂЙѓжнЕШЙшУЬЩњВњДѓЪЁЙиЭЃТЪдіМгЃЌББЗНВњЧјгЩгкЕчЗбЯрЖдЮШЖЈЃЌПЊЙЄТЪНЯМбЁЃЪмГіПкЙиЫАШджДаа20%гАЯьЃЌЙњФкЙшУЬГіПкЪаГЁШдЦЋШѕЃЌШЋФъзмСПЕЭгк2011ФъГіПкзмСП17242ЖжЁЃЖјНјПкСПдђгаЫљдіМгЃЌ2012ШЋФъзмСПИпгк2011ФъзмСП11117ЖжЁЃ2012ФъЙшУЬНјПкзмСПДѓЗљИпгкГіПкСПЃЌМЬајМгжиСЫЙњФкЙшУЬЙЉДѓгкЧѓЕФИёОжЁЃ

2дТЪаГЁПДЗЈЃКгЩгк1дТЕзИжГЇВЩЙКСПМАВЩМлОљВЛОЁШчШЫвтЃЌПѓМлзпЪЦвВНЯВЛУїРЪЃЌИј2дТЙшУЬЪаГЁДјРДСЫНЯЖрЕФВЛШЗЖЈадЃЌКмДѓПЩФмЙшУЬКЯН№НЋЮЌГжШѕЪЦХЬећИёОжЁЃИжГЇ2дТВЩЙКСПЮЌГжЕЭЮЛЃЌНЯЖрИжГЇМѕСПМАЭЃжЙВЩЙКЃЌЫфгЩгкИжГЇздЩэБэЪОФПЧАПтДцЦЋИпЃЌМгжЎЖЬЦкИжВФВњСПвЛАуЃЌЙшУЬашЧѓТдгаНЕЕЭЃЌМгжЎФъЕззЪН№бЙСІДѓЃЌВЛзМБИДѓСПБИПтДцЃЌЕЅДгДЫЯжЯѓРДПДЃЌ2дТЧААыЖЮПЩФмЪмДКНкгАЯьЃЌГЩНЛРфЧхЃЌЕЋ2дТДКНкКѓМАдТЕзЕФВЩЙКСПРэгІВЛЛсМѕЩйЃЌЫљвдЕЅДгЪаГЁашЧѓСПРДПДЃЌ2дТДКНкКѓНЋгаЫљдіМгЃЌЪаГЁГЩНЛВЂВЛЛсРфЧхЁЃЖјДгВЩЙКЗНМлИёРДПДЃЌгЩгк1дТЕзКгББИжЬњМЏЭХЯТЕїВЩЙКМлИё50дЊ/ЖжЃЌЫфЗљЖШНЯаЁЃЌЕЋЖдгкЪаГЁШ§ЗНЃЈИжГЇЁЂГЇМвЁЂПѓЩЬЃЉаФЬЌгАЯьЦФДѓЃЌгЩгкКгББИжЬњМЏЭХВЩМлЕФжИЕМадМАВЮПМадЦЋЧПЃЌЦфЫћИжГЇвВЛсЪдЬНбЙМлРДВЩЙКЃЌЖјЩњВњГЇМвМАУГвзЩЬдђПЩФмЖдгкНкКѓЪаГЁМлИёзпЪЦЕФаХаФВЛзуЃЌГЇМвХзЛѕЬзЯжЃЌУГвзЩЬВЛЖкЛѕЁЂВЛФУЛѕЃЌЖЬЦкЙшУЬМлИёНЋНјШыШѕЪЦХЬећИёОжЁЃЖјПѓЩЬЗНУцдђвВЛсПМТЧЕНКѓЦкПѓМлЪмЙшУЬзпЪЦгАЯьЃЌеЧЗљЮДБиЛсгаЧАЦкЕФДѓЃЌГЄЦкРДПДЃЌЫцзХЙшУЬМлИёЕФзпЕЭЖјзпШѕвВВЛЮоПЩФмЁЃЖјДКНкЦкМфЪаГЁЛљБОЮоЬЋЖрСуЪлГЩНЛЃЌГЇМвНЋНќ2жмЖрЕФЩњВњЯжЛѕНЋРлЛ§жСНкКѓЯњЪлЃЌДЫХњЯжЛѕМАдБОЪаГЁДцдкЕФЯжЛѕвВЪЧвЛИіЖдгкКѓЦкЪаГЁМлИёзпЪЦЕФвўЛМЃЌЕЋгЩгк1дТУЬПѓМлИёИпеЧЃЌ2дТКѓЦкЪаГЁЯжЛѕГЩБОВЛЛсЬЋЕЭЃЌЫљвдВЩЙКЗНШдФбДѓЗљбЙМлЃЌЕЋПЩвдПЯЖЈЕФЪЧЃЌШчВЩЙКЗНЧПаабЙМлЃЌФЧКѓЦкЪаГЁгжНЋНјШывЛИіЙиЭЃЁЂМлИёЛьТвЕФЖёадбЛЗОжУцЁЃЫљвдзлКЯРДПДЃЌ2дТДКНкЕФЙшУЬЪаГЁНЋЮЌГжШѕЪЦХЬећИёОжЃЌећЬхзпЪЦВЂВЛРжЙлЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881