不锈钢原料一周综述(1.28-2.1)

一、镍系:

1.镍铁

本周国内中高镍铁市场弱势运行,低镍铁市场较为混乱,年关临近,钢厂需求越来越弱,总体成交较为冷清。据我的钢铁网了解,截至周五,1.6-1.8%镍铁主流价3000元/吨,4-6%镍铁价格为1170-1190元/镍,6-8%镍铁价格为1150-1170元/镍,10-15%镍铁价格为1150-1160元/镍。

本周低镍铁市场价格依旧混乱,价格从2900-3180元/吨不等,不过多数企业报价在3000元/吨或以上。虽然企业报价高低不一,或考虑到库存,或考虑到资金状况,然而目前低镍铁生产成本居高不下却是不争之事实,焦炭、低镍高铁镍矿价格坚挺,山东地区二级冶金焦价格已经达到1700元/吨,在一定程度上支撑着低镍铁价格,只是钢厂需求弱,成交不尽如人意。部分镍铁厂家2月份订单并未完全签满,即使目前再接新单,估计也只能春节之后再发货。预计下周低镍铁市场以稳为主。

本周中镍铁市场继续弱势运行,随着高镍铁与镍板之间价差进一步拉大,再加之春节假期临近,中镍铁需求有所减弱。厂家维持正常生产,个别厂家月底停炉检修,总体接单情况一般。华东地区钢厂4-6%镍铁采购价格在1180-1190元/镍,而6-8%镍铁采购价格为1170-1180元/镍,西北某钢厂2月份5-7%镍铁采购价格为1220元/镍,均为到厂含税价。预计下周中镍铁市场弱势难改。

本周高镍铁市场大体稳定,订单价格在1160-1180元/镍(到厂含税),年关临近,钢厂询盘减弱,成交转淡。本周一些镍铁厂家陆续离市,仍有部分企业尚未签订2月份订单,而钢厂2月份采购已经落幕,少数钢厂零星采购。近日LME镍连续上涨,一路攀升至18000美元/吨以上,暂时对镍铁市场无影响,不过一些市场人士心态有所好转,谨慎观望市场。对于后市,部分工厂对节后市场期许不大,弱势维稳的可能性较大,因为厂家对LME镍上涨之势能否持续仍持怀疑态度,担心出现跟去年春节期间类似的情况。预计下周高镍铁市场以稳为主。

联系人:王春芳0592-5219628

2.镍矿:

本周高镍矿市场稍显弱势,低镍高铁矿市场需求稍好。港口库存继续攀高,进口量再创新高,市场心态、后市预期不明朗。

春节将至,贸易商成交心理整体复杂,部分价格方面较为坚持,部分企业为回笼资金低价成交。期货报盘减少,工厂订单情况欠佳。部分钢厂下调2月份镍铁采购价格,合金厂心态受挫,成交不积极,生产方面则较为稳定。低镍高铁矿本月小幅上涨,贸易商目前出货意向不强,市场后期预期较好。中品位镍矿资源一般,工厂实际采购不佳,资源报盘不积极。高品味镍矿现货资源较多,主要是因为前期进口量明显增加。期货和现货价格继上涨后一直处于弱势下滑状态,主要是因为国内工厂需求不能给予矿价支撑反而打压。

镍矿行情:0.9-1.1(FE:50%)的镍矿运行平稳,成交尚可,目前报价为340元/吨,外盘报价37美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-300元/吨,外盘价格为32-36美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为360-400元/吨,外盘价格为41-47美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流价格为460-530元/吨,外盘价格为54-62美元/公吨。

成交方面:本周镍矿成交情况整体显弱,京唐港Ni:0.9-1.1(Fe50%)的低镍高铁矿现货成交价格在330-340元/吨之间,上涨10-15元/吨。期货成交价格约为(CIF)36-37美元/公吨,上涨1美元/公吨。天津港Ni:1.8FE:15%现货资源成交价格在440-450元/吨之间,下调10元/吨,期货成交价格(CIF)约为53-54美元/公吨,下降2美元/公吨。据贸易商反映,“时至今日,工厂备货情况尚可,价格也未被拉涨,所以只能期望春节过后能有波行情,今年镍矿市场也就这个水平。”只要价格合适,还是愿意成交的。

后期预测:下周基本接近年关,贸易商绝大多数将退市,市场成交将异常清淡。工厂前期备货相对充分,能维持春节期间正常生产。港口资源虽然十分充足,有很少贸易商面临资金压力,所以镍市场在下周变化不大,仍然以稳为主,价格走低的可能性极低。

数据来源:国内港务局

库存方面:1日镍矿库存约为2100万吨,较上周减少35万吨。连云港270万吨增5万吨,日照港180万吨平,岚山港300万吨平,京唐港240万吨减20万吨,营口港210万吨减10万吨,曹妃甸130万吨增10万吨。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍井喷式上涨,连续五天大涨,涨幅超过了1000美元/吨,一举摆脱了连续一个月的盘整之势。目前LME镍涨势十分强劲,资金推动型上涨明显。快速而来的涨势令部分市场人士措手不及,大吃一惊。本周LME镍库存仍保持在高位运行,因此镍价的上行空间受到了一定的限制。本周每日LME镍行情明细如下表所示:

|

品种

|

LME镍电3

|

LME镍结算价

|

LME库存

|

现货金川镍

|

现货俄罗斯镍

|

|

|

1月25日

|

17368

|

17265

|

17625

|

150216

|

123800-124000

|

122800-123000

|

|

1月28日

|

17575

|

17410

|

17625

|

149424

|

123900-124300

|

122900-123100

|

|

1月29日

|

17829

|

17625

|

17850

|

149808

|

124400-124600

|

123400-123600

|

|

1月30日

|

18327

|

18205

|

18375

|

150060

|

126100-126300

|

125000-125200

|

|

1月31日

|

18398

|

18375

|

18350

|

150012

|

128100-128300

|

127100-127300

|

(注:现货报价为每日10:30报价)

再来回顾一下本周的一些重要消息:1、周三公布的美国1月ADP就业人数,其增幅高于预期。数据显示,美国1月ADP就业人数增加19.2万人,预期增加16.5万人。就业情况有所改善,对本月的非农数据也是一个很好的支撑。2、周四美国方面发布的1月芝加哥采购经理人指数创七个月新高,显示经济已经进入正轨。3、周五1月中国官方PMI公布,终值为50.4,前值为50.6,有所下滑。消息面较为平淡,也由此看出LME镍的上涨更多的是资金推动型的上涨,而非由于基本面改善产生的价值回归。

本周现货市场大幅飙升,涨幅超过了5000元/吨。而金川公司也是连续三天调高了出厂价,出厂价也是调高了5000元/吨,调价步伐紧贴市场。周五早间上海现货市场1#金川镍报128800-129000元/吨左右,1#俄镍报127500-127700元/吨左右,报价继续小幅走高,久违的大涨令市场信心大增,成交有所增加,部分做套利的贸易商也开始出货,做节前的左后一笔单子。部分拥有高库存的贸易商仍报看涨心态,保持住库存量,吃货看涨。而有部分贸易商则是在节前快速出货,保持较低的库存乃至于零库存,各家的操作手法不尽相同。快速的上涨也是增厚了市场的利润,节前给市场带来了一份大礼。目前大部分市场人士看好后市,节前交易已经进入尾声,部分市场人士选择回家过节,市场下周会较为平静。

联系人:张立文021-26093973

二、铬系:

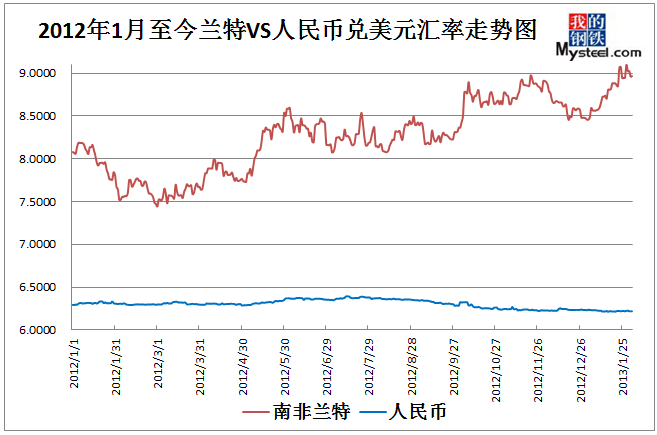

1.汇率

1日美元汇率:兑人民币6.2188,周环比降0.02%;兑兰特8.9675,周环比降1.20%;兑里拉1.7578,周环比降0.64%,兑卢比53.170,周环比降0.88%;兑坚戈150.570,周环比降0.41%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

本周铬矿现货报价持续高位,临近年底,下游询盘减少,个别成交趋弱,市场上商家多数略显怠慢,因而报盘并不积极,后期个别急于回笼资金,出货意愿增强。

现货南非40-42%粉矿报价在32-32.5元/吨度,南非44%粉矿有35-35.5元/吨度,土块40-42%报在49-51元/吨度,前期高报价逐步恢复理性。由于春节临近,矿商反映近期发货较困难,实际成交淡,不少等待春节放假,处理前期结算及回款等工作。

下游铬铁厂本周持续有少量补货询盘,多数采购量较少,本周上海港伊朗32%块有37元/吨度成交,伊朗35%块铁厂有以42元/吨度拿货。量在500吨左右,矿商则反映订单量较少,考虑发货难及春节假期缘故,接单意愿不强。

外盘方面,报盘整体处于较高位置,土粉46-48%报在295-300美元/吨,土块40-42%块报在275-280美元/吨左右,伊朗40-42%块主流报在260-265元/吨,期货资源出货意愿增强,外商陆续有资源报出,无奈考虑到目前高碳铬铁的高价点,矿商接期货意愿偏低,个别厂商在本周有少量接期货,本周阿尔巴尼亚46%块有312美元/吨成交,较上周降3美元/吨,土耳其粉46-47%有297美元/吨成交,巴块40-42%有271美元/吨成交。实际成交较前期略有走弱2-3美元/吨。

本周南非兰特贬值较明显,美元兑兰特最高一度达到9.16,1日回落至8.9675,周环比降1.20%,人民币6.2188,周环比降0.02%;兑里拉1.7578,周环比降0.64%,兑卢比53.170,周环比降0.88%;兑坚戈150.570,周环比降0.41%。

后期看法:考虑到年关将近,下游采购寥寥无几,贸易商多数表示下周进入放假或半放假状态,年前铬矿价格维稳。对于春节后市场走势,部分商家认为节后铬铁厂持续有补货需求在,价格以稳甚至个别品种仍有小幅拉涨的可能;另一部分则担忧节后下游铬铁市场钢厂压价风险,认为价格或有下行风险。而本周全国主要港口库存约243.7万吨周环比减7.7万吨,其中连云港111.6万吨减0.9万吨。若春节后各港无明显到货前提下,铬矿市场短期波动不大,但考虑节后下游市场等复杂因素,建议市场谨慎操作以积极出货为主。

数据来源:国内港务局

1日铬矿港口库存243.7万吨周环比减7.7万吨,其中天津港57.6万吨增0.6万吨,连云港111.6万吨减0.9万吨,上海港41万吨增0.3万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内铬系合金资源受到上周钢厂采购价格余温影响,部分地区的铬铁合金也开始向高位靠拢。全国价格基本统一,价差也在缩小。目前国内市场高碳铬铁铬铁报价在7800-8100元/基吨。高价位主要是东北地区。供需情况基本稳定,只要价格合适供货商基本以出货为主,并无明显封盘迹象。外盘方面,因为前期已经调整了库存,减少了库存压力。近期报价明显上扬,95-97美分/磅铬,折合人民币7800-7950元/基吨。但实际成交情况并不多,价格比报价稍低1-2个美分/磅铬。

目前国内客户最关心的问题就是在农历新年后,国内铬系市场是否还能一如既往的上扬。随着春假的临近,按照常理判断,铬系市场的价格基本会稳定过节。但是不排除钢厂在节前最后一周询盘下月高铬采购价格的可能。如果钢厂真的在节前直接定价询量,那么国内铬铁市场的价格情况会发生一定的变化,理性回调的时间可能会提前,而幅度不会想之前涨价那么大。由于年前冬储期间市场供需情况较为特殊,供货商具有一定的议价优势,那么近期基本已经接近了冬储结束,随着相应价格的拉涨,以及利润空间的扩大,供货商的议价能力明显会下降。而按照目前铬铁的利润空间来看,钢厂采购价格的打压幅度可能会稍大。上有原料铬矿方面,目前铬铁比较高的块、粉铬矿资源依然紧俏,价格较为稳定。但是期货采购数量明显下降,生产企业均认为按照目前价格采购期货风险过大。低铬铁比铬矿资源由于港存数量较多,临近新年矿商基本开始以回笼资金出货为主,价格理性回调,但是幅度并不明显。

预计下周国内铬系市场以稳定为主度过农历龙年尾声迎接蛇年新春,若发生钢厂采购,价格变化也不会在年前有大幅度调整,正式的调整在应该在农历新年以后。虽然近期伦镍价格稍有走俏,影响了不锈钢期货的价格。但是国内不锈钢的销售情况并不乐观,价格上涨较为乏力。不少客户表示中国假期前期,伦镍价格上涨已经是外商使用的老伎俩了,可能对国内市场的影响不大,因为节后会很快回到年前水平。

联系人:奚震威021-26093221

4.中低微碳铬铁

受春节假期临近影响,现中低微碳铬铁市场相当冷清,下游部分采购已停产放假,而多数厂家由于前期已备完春节期间所需原料库存,现在也基本以观望为主,询盘成交较为清淡;而中低微碳铬铁商家目前也主要以年底回款和盘整为主,部分有库存的厂家还在小批量走货,价格因成交量小,也略显弱势。

现市场主流出厂含税中铬FeCr55C200报价12000~12300元/实吨,低铬FeCr55C25报价12300~12600元/实吨,微铬FeCr55C10报价12500~12700元/实吨,微铬FeCr55C6报价12700~13000元/实吨,硅铬合金8500~8600元/吨。

本周三张浦出台本周高铬采购价格为7700元/基吨,比上次下调50元/基吨,而受此消息影响,硅铬合金厂家在同时面临原料弱势和目前成交冷清的双重压力下,也是将硅铬合金的出厂价格进行了一定下调,幅度为200元/吨。但由于目前多数下游中低微碳铬铁厂也已完成采购任务,市场硅铬合金近期成交仍较为平静。

而由于春节临近影响,目前国内部分民营不锈钢厂、铸造厂等已停产放假,其他大中型钢厂等也已基本完成2月份采购下单计划,目前国内中低微碳铬铁厂家多以执行订单为主,市场成交相当清淡,商家目前多数也以年底回款为主,现货市场也基本以小批量补货采购居多,商家为回笼资金,价格也不再像前期那样坚挺。

但随着年关的逐渐逼近,物流等发货也存在一定问题,预计短期市场成交仍会平静运行,价格也难有大幅波动,中低微碳铬铁将平稳迈入农历“蛇”年。

联系人:刘华021-26093224

三、电解锰:

月末电解锰价格表现平稳,99.7%电解锰片,湖南,贵州,重庆厂家主流含税出厂价格在13500-13700元/吨,97#锰锭主流报价在14400元/吨左右。现货持续较紧张,个别备货采购难度大。厂家反映目前在交单中,而多数订单需执行到本月底,少数则延续至春节前后。因而电解锰市场本周供需面较平衡,价格得以坚挺。

原料方面,受年底需求转弱,本周二氧化硒价格小幅走弱,主流在500-505元/公斤,较上周降约15元/公斤。碳酸锰矿石年底开工下降,个别地区供应偏紧,价格暂稳。硫酸等其它辅料价格变动不大。电费方面虽以步入新年,未有调整消息传出。

下游不锈钢市场,年底钢贸商基本进入休市状态,终端需求较弱,200系不锈钢价格持续低位运行,短期涨跌两难以稳为主。

下周江浙沪地区贸易商将相继离市,虽下游需求乏力,但多数电解锰厂看好节后市场,心态较为乐观,考虑到目前电解锰厂多数交货中,下周市场价格基本上以稳为主。而对于春节后市场,如厂家热情持续,节后或迎来小幅反弹。

联系人:金丽丽021-26093821

(Mysteel.com资讯部编辑请勿转载)