ЙшУЬЃК2дТзпЪЦЛиЙЫМА3дТЪаГЁеЙЭћ

в§бдЃК2дТЙшУЬКЯН№ХЬећдЫааЁЃгЩгкДКНкГЄМйгАЯьЃЌећЬхЙЄзїШеВЂВЛГЄЃЌЪаГЁГЩНЛЦЋЧхЕЁЃЩњВњГЇМвЗДгГжЛНгЕНЩйСПбЏМлЕчЛАЃЌВЂЮДГіЯжЪЕМЪГЩНЛЃЌЖЉЕЅСПЩйгкЭљФъЭЌЦкЁЃИлПкУЬПѓЩЬБЈМлЮЌГжМсЭІЃЌРеЧаФЬЌгЬДцЃЌИіБ№ШШЯњПѓжжШБЛѕбЯжиЁЃИжГЇБэЪОздЩэПтДцЩаПЩЃЌ3дТВЩЙКаЁЗљЯТЕїЃЌВЩЙКСПЛиЙщГЃСПЁЃЪаГЁШѕЪЦИёОжУжТўЁЃ

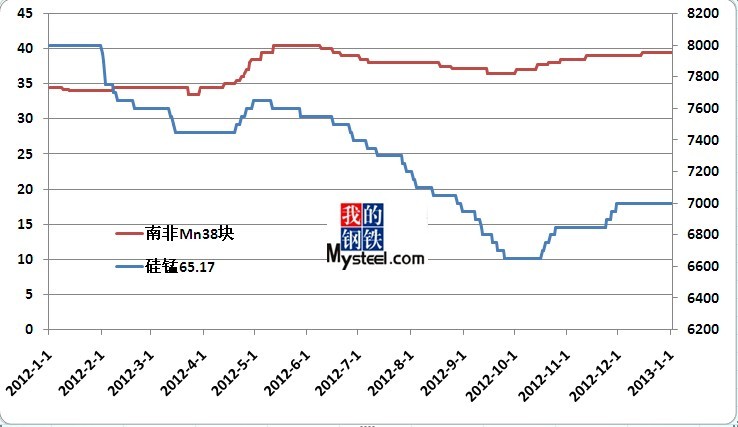

НижС2дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк6900Ѓ7200дЊ/ЖжЃЌФЯЗНГіГЇМлдк6950Ѓ7150дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7050ЃЈЯжПюЃЉ-7250дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк5900-6000дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлЃЈВЛКЌЙиЫАЃЉдк1180-1240УРдЊ/ЖжЃЌ60.14дк1080-1120УРдЊ/ЖжЃЌГіПкШдВюЁЃ

2дТзпЪЦЛиЙЫЃКгЩгкДКНкГЄМйДцдкЃЌ2дТГѕЦкЙшУЬЪаГЁСуЪлГЩНЛЛљБОЭЃжЭЃЌЪаГЁСїЭЈГЩНЛЮЊИжГЇ1дТЕзЕФЖЉЕЅЃЌЧвгЩгкИжГЇ1дТВЩМлЯТЕїЃЌ2дТЪаГЁПЊЙЄЛ§МЋадВЛИпЃЌУГвзЩЬжаМфРћШѓЩйЃЌВйзїЛ§МЋадВЛИуЃЌЬсЧАЗХМйЁЃНкКѓЪаГЁЦНЮШПЊХЬЃЌИїЗНОљдкЕШД§ИжГЇ2дТВЩМлЙЋВМЃЌЭЃЙЄГЇМвВЂЮДгаЧПСвЕФПЊЙЄДђЫуЃЌгЩгкНкКѓИлПкУЬПѓБЈХЬЮЌГжИпЮЛЃЌЧвИіБ№ШШЯњПѓжжШдШБЛѕЃЌМгжЎИжГЇВЩМлЬЌЖШВЛУїРЪЃЌИїЗНдЄЦкЦфЯТЕїВЩМлПЩФмЦЋДѓЃЌЫљвдНкКѓЪаГЁПЊЙЄТЪЮЌГжЕЭЮЛдЫааЁЃИлПкУЬПѓЩЬЭЌбљаФДцМЬајРеЧБЈМлжЎвтЃЌЕЋгЩгкЖЬЦкЙњФкЙшУЬзпЪЦЦЋШѕЃЌЪаГЁЪЕМЪГЩНЛМлднЮЌГжЮШЖЈЁЃУГвзЩЬЗНУцЭЌбљНкКѓЮДзїШЮКЮВЩЙКжЎОйЃЌБэЪОгЩгкКѓЦкЪаГЁШѕЪЦИёОжбгајПЩФмЦЋДѓЃЌФПЧАУЛБивЊЬсЧАЖкЛѕЃЌзЪН№еМгУГЩБОЬЋИпЃЌРћШѓЦЋЕЭЃЌБэЪОШдВЛОпБИВйзїЬѕМўЁЃЫцзХдТЕзСйНќЃЌКгББИжЬњМЏЭХШчдМЙЋВМ3дТВЩЙКМлИёЃЌЯТЕї50дЊ/ЖжвтЯђВЩМлЪЙЕУЪаГЁИќЯнШыШѕЪЦОНОГЃЌЦфВЩЙКСПЛиЙщ26000ЖжГЃСПЃЌЪаГЁГЇМвЗзЗзБэЪОДЫМлИёКмФбЖдЦфЙЉЛѕЃЌМгжЎBHPЭтХЬБЈМлШдгаЩЯЕїПЩФмЃЌГЇМвБэЪОМДНЋНјШыЙиЭЃЛђзЊВњИёОжЁЃ2дТЕзЃЌЙњФкЙшУЬЪаГЁШдбгајИжГЇВЩМлаЁЗљЯТЕїЃЌУЬПѓБЈМлШдгаеЧЪЦЃЌГЇМвбЯжиПїЫ№ЕФОГЕиЁЃ

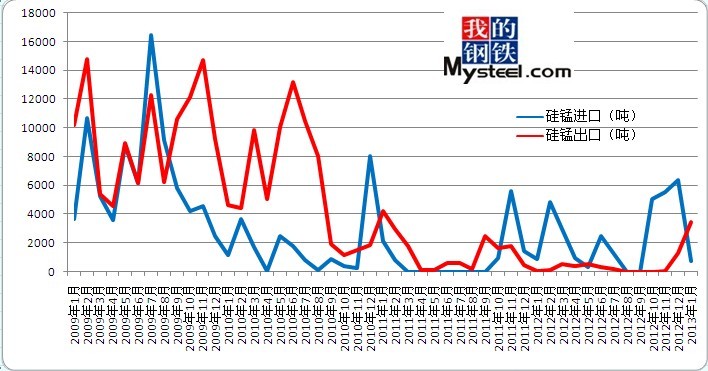

1дТЙњФкЙшУЬНјГіПкЃК2013Фъ1дТЙшУЬКЯН№ЙВГіПк3438ЖжЃЌЛЗБШді164%ЃЌГіПкН№ЖюЮЊ5318841УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ3400ЖжЃЉЁЂЬЈЭхЪЁЃЈ38ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊФЯОЉКЃЙиЃЈ3400ЖжЃЉЁЂЬьНђКЃЙиЃЈ38ЖжЃЉЁЃ

2013Фъ1дТЙшУЬКЯН№НјПкЮЊ742ЖжЃЌЛЗБШМѕ88%ЃЌГіПкН№ЖюЮЊ645696УРдЊЃЌ742ЖжЙшУЬОљРДздгкЙўШјПЫЫЙЬЙЃЌЮкТГФОЦыКЃЙиНјПкЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК1дТЙњФкЙшУЬКЯН№ЮЌГжШѕЪЦИёОждЫааЃЌИжГЇВЩМлЯТЕї50-100дЊ/ЖжВЛЕШЃЌМгжЎСйНќ2дТДКНкЃЌЪаГЁЛюдОЖШВюЃЌНЯЖрГЇМвМАУГвзЩЬЬсЧАНјШыЙ§НкзДЬЌЃЌЪаГЁЙиЭЃТЪдіМгЃЌПЊЙЄТЪЮЌГжЕЭЮЛХЧЛВЃЌПЊЙЄТЪББИпФЯЕЭОжУцбгајЁЃЪмНјПкУЬПѓМлИёГжајзпИпгАЯьЃЌГЇМвГЩБОбЙСІОодіЃЌЧвгЩгкИжГЇВЩЙКМлИёПижЦбЯИёЃЌЩњВњГЇМвЛљБООљДІгкПїЫ№ОжУцдЫааЁЃ1дТЙшУЬГіПкСПЯрЖдНЯКУЃЌЕЋГіПкЙњНЯЮЊЕЅвЛЃЌБэУїЙњФкЙшУЬКЯН№дкЙњМЪЪаГЁШдЮДгаШдКЮОКељСІЃЌМгжЎ2013ФъГіПкЙиЫАШдЮЌГж20%ЃЌЙшУЬГіПкШѕЪЦИёОжКмФбИФЙлЁЃ

3дТЪаГЁПДЗЈЃКИжГЇ3дТЙшУЬВЩМлШдгаЯТЕїЃЌЛљБОЯТЕїЗљЖШдк50дЊ/ЖжзѓгвЃЌЙшУЬFeMn65Si17ВЩМлЮЇШЦ7250-7350дЊ/ЖжЕФеЙПЊЁЃИжГЇВЩМлЕФЯТЕїЃЌвВдЄЪОзХ3дТЙњФкЙшУЬзпЪЦШдНЋЮЌГжШѕЪЦИёОждЫааЃЌЩЯбЎЪаГЁСуЪлГЩНЛМлИёвВЭЌбљЛсГіЯжЯргІЕФНЕЗљЁЃЕЋДгГЇМвГЩБОЗНУцРДПДЃЌНјПкУЬПѓШдЮЌГжЧПЪЦЃЌBHPзюаТБЈХЬЩЯЕї0.2-0.35УРН№/ЖжЖШВЛЕШЃЌMn48АФзб5.6ЃЌMn46АФПщ5.85ЃЌУЬПѓМлИёМЬајзпИпЃЌвВЪЧЙњЭтПѓЩНЖдгкЖЬЦкУЬПѓзпЪЦЕФЬЌЖШЃЌвВБэУїСЫЖЬЦкЙњФкУЬПѓМлИёКмФбГіЯжИжГЇдЄЯыжаЕФЯТЕїЃЌЕЋДЫТжИжГЇВЩМлЯТЕїПЩвддЄЪОЕФЪЧЃЌ3дТНјПкУЬПѓеЧЗљПЩФмЛсЪмЕНбЙжЦЃЌЩњВњГЇМвЖдгкУЬПѓЕФашЧѓСПвВЯргІЛсгаЫљЯТНЕЁЃ3дТЙњФкЙшУЬЩњВњГЇМвДІОГНЋЛсИќЮЊМшФбЃЌвЛЗНУцЪмЕНИжГЇВЩМлЕФбЙжЦЃЌСэвЛЗНУцГаЪмзХИпАКЕФГЩБОбЙСІЃЌББЗНЕиЧјГЇМвПЊЙЄТЪЛсгаЫљЯТНЕЃЌЕБЕивбгаВЛЩйГЇМвБэТЖГізЊВњвжЛђЭЃВњЕФвтдИЃЌЧвЕБЧАНЯЖрГЇМвжЛбЁдёУГвзЩЬКЯзїЃЌШЯЮЊИжГЇИЖПюВЛМбЃЌзЪН№бЙСІЬЋДѓЃЌЖјФЯЗНЕиЧјГЇМвПЊЙЄТЪдђвбОНЕЮоПЩНЕЃЌНЯЖрДКНкЧАЭЃВњГЇМвБэЪОвбОЗХЦњПЊЙЄДђЫуЃЌзМБИЭЯбгЕН5дТЗсЫЎЦкдйзіДђЫуЁЃЫљвд3дТЪаГЁРДПДЃЌЙшУЬЪЕМЪГЩНЛМлИёНЋЛсГіЯжЯргІЕФЯТЕїЃЌЕЋЫцзХЪаГЁПЊЙЄТЪЕФдйДЮзпЕЭЃЌЫцзХЪаГЁЯжЛѕСПЕФЯТНЕЃЌ3дТКѓАыбЎЙЉашШчГіЯжЪЇЕїЃЌЙшУЬМлИёдкКѓАыдТЫцзХГЩБОЕФзпИпЖјЯргІЩЯЕїЃЌвВЩдгаПЩЦкЃЌЕЋећЬхЪаГЁШдНЋЮЌГжШѕЪЦИёОжРДЗЂеЙЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881