LME镍走低 国内镍矿市场低迷不改(3.1)

上周镍矿市场运行平稳,高镍矿资源报盘增多,期货资源依然较多,市场活动较上周有所下滑,成交情况和上周比没变化,依然价格不理想。LME镍弱势震荡,影响钢厂采购价格涨幅,钢厂出货量不能增加,镍矿消耗速度较为缓慢。矿价稳中求涨的过程或被拉长,虽然市场后期预期较好,但实际操作并未活跃。

本周镍矿整体阴跌,低镍高铁矿报价平稳,成交尚可。菲律宾雨季影响至今,现货资源稍显紧张,成交价格坚挺。求涨势头较足,但是相对工厂来说阻力较大,暂时坚挺维稳。高镍矿资源报盘明显增多,工厂询盘低于市场预期,实际成交情况清淡。LME镍大跌及钢厂采购价格下滑,致使矿贸易商忧心忡忡,纷纷报盘,成交意向较大。同时对工作的影响也较大,本计划扩大生产的工厂纷纷调整计划,维稳观望为主,更有部分工厂开始出售前期订购的镍矿,整个市场“萧条一片”。

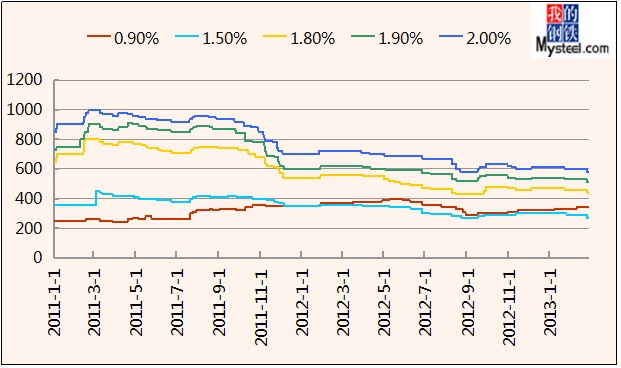

镍矿行情:0.9-1.1(FE:50%)的镍矿价格平稳,目前报价为330元/吨,外盘报价37美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-280元/吨,外盘价格为32-36美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为330-370元/吨,外盘价格为41-47美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流报价为440-510元/吨,外盘价格为53-61美元/公吨下降1美元/公吨。

运费方面:受油价上涨的原因,镍矿海运费小幅拉升,菲律宾至日照的运费上涨至11.5美元/公吨。印尼至天津港的运费上涨至13.5美元/公吨,涨幅为0.5美元/公吨。

成交情况:本周镍矿成交情况一般,低镍高铁矿受铁矿石上涨而走高,钢厂询盘有所增加。之前看好后期市场而惜售资源的企业也陆续选择报盘、成交。0.9-1.1(Fe49%)的资源有315-320元/吨的报价,工厂逐渐接受高价,提货量也在逐渐增加。高镍矿成交清淡,工厂按需采购的基调不变,贸易商报价小幅走低,单次成交量有所减少。以天津港为例,1.5品位的镍矿成交价为330-340元/吨,1.8品位的镍矿成交价为440-445元/吨,较上周下调20元/吨。连云港1.8期货成交价为52美元/公吨,较上周下调1没元/公吨。

库存方面:1日镍矿库存约为2130万吨,环比上周增加30万吨。连云港320万吨增10万吨,日照港155减10万吨,岚山港300万吨平,京唐港200万吨减5万吨,营口港210万吨增10万吨,曹妃甸120万吨平。

节后部分港口到港情况不为乐观,雨季影响、堆场压力、当地工厂采购量下降等原因导致岚山港和日照港近期完成镍矿量较少。连云港和天津港镍矿到港量尚可,同比小幅增加,在增加到港量的同时,也增加了港口堆场的压力,目前北方主要港口皆有库存压力。

后期预测:低镍高铁矿继续保持坚挺趋势,为期不长,菲律宾雨季逐渐落幕,后期菲律宾将源源不断的为港口提供新资源,港口现货资源优势将不再。

高镍矿价格本周走低,据了解,目前工厂弱势维持生产,在钢厂采购价较低的情况下,观望为主。在印尼禁令政策的担忧下,不少工厂和矿商开始加大进口量,而港口库存居高不下着时令人担忧,供应过剩严重影响市场心态,给后期市场回暖造成不小压力。(Mysteel资讯部编辑请勿转载)

赵倩男021-2609322318702170046