ЙшУЬЃК3дТзпЪЦЛиЙЫМА4дТЪаГЁеЙЭћ

в§бдЃК3дТЙшУЬКЯН№ШѕЪЦдЫааЁЃЫцзХ3дТИжГЇВЩМлЦеБщЯТЕї100дЊ/ЖжзѓгвЃЌЪаГЁСуЪлМлИёвВЭЌбљзпШыЕЭЙШЃЌ2дТДКНкЦкМфРлЛ§ЕФЯжЛѕСПЭЯРлзХЙњФкЙшУЬЪаГЁзпЕЭЁЃЭтХЬУЬПѓБЈМлвРОЩМсЭІЃЌЙњФкИлПкИіБ№ПѓжжЩдгааЁЗљЯТЕїЃЌЗљЖШдк1-2дЊ/ЖжЖШжЎМфЃЌЕЋжїСїПѓжжвРОЩЮЌГжИпЮЛЁЃИжГЇЗНУцЭЌбљгіЕНздЩэИжВФПтДцИпЃЌМлИёЦЃШэЕШЮЪЬтЃЌИжВФМлИёЕФзпЕЭЪЙЕУИжГЇзЪН№вВНЯЮЊНєеХЃЌЖдгкЙшУЬВЩЙКПижЦЪЎЗжбЯИёЁЃ

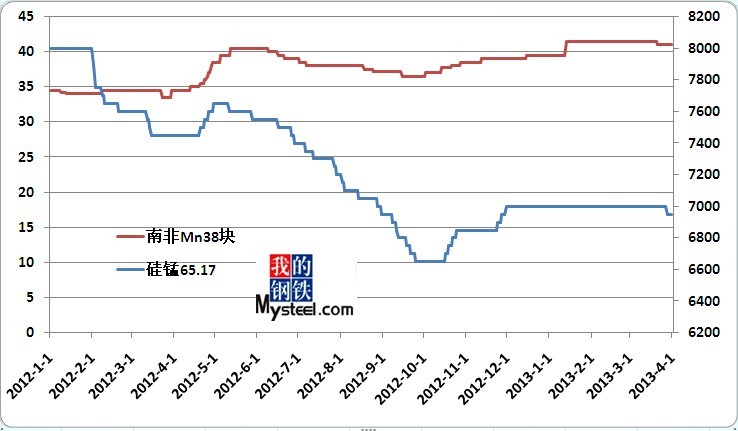

НижС3дТЕзЃЌЙњФкЙшУЬББЗНГіГЇМлИёМЏжадк6800Ѓ7100дЊ/ЖжЃЌФЯЗНГіГЇМлдк6900Ѓ7050дЊ/ЖжЃЌЖЋШ§ЪЁБЈМлдк7000ЃЈЯжПюЃЉ-7150дЊ/ЖжЃЌFeMn60Si14ЪаГЁДјЦББЈМлдк5950-6050дЊ/ЖжЃЌ65.17ГіПкFOBБЈМлЃЈВЛКЌЙиЫАЃЉдк1180-1240УРдЊ/ЖжЃЌ60.14дк1080-1120УРдЊ/ЖжЃЌГіПкШдвЛАуЁЃ

3дТзпЪЦЛиЙЫЃК3дТЙњФкЙшУЬКЯН№ШѕЪЦвРОЩЃЌЫцзХдТГѕИжГЇВЩЙКМлИёЕФЯТЕїЃЌЪаГЁШѕЪЦЦјЗеУжТўЃЌНЯЖрФтЖЈДКНкКѓПЊЙЄЕФГЇМвдйДЮбЁдёСЫЙлЭћЃЌЕЋгЩгк2дТИжГЇВЩЙКСПНЯВюЃЌЪаГЁРлЛ§ВЛЩйЯжЛѕПтДцЁЃДгПЊЙЄТЪРДПДЃЌ3дТББЗНВњЧјШдЮЌГж60%зѓгвЕФПЊЙЄТЪЃЌФЯЗНВњЧјдЦФЯЁЂЙуЮїЮЌГждк30%зѓгвЃЌЙѓжнгЩгкДцдкЕчЗбВЙЬљЃЈ0.06дЊ/ЧЇЭпЪБЃЉЃЌПЊЙЄТЪЯрЖдНЯИпЁЃУЬПѓЗНУцЃЌЙњФкИлПкЯжЛѕ3дТЯњЪлбЙСІНЯДѓЃЌгЩгкИжГЇНгСЌЯТЕїВЩЙКМлИёЃЌжТЪЙИпАКЕФУЬПѓЯњЪлЯнШыНЉОжЃЌЕЋЪмжЦгкЙњЭтПѓЩНЧПгВЬЌЖШЃЌЙњФкПѓЩЬвВжЛФмЯТЕїЗЧжїСїПѓжжМлИёЃЌФЯЗЧАыЬМЫсЕШПѓБЈМлЩдга1-2дЊ/ЖжЖШЕФЯТЕїЃЌВПЗжжїСїАФПщПѓШдНЯЮЊМсЭІЃЌЯжЛѕЯрЖдНЯЩйЃЌBHPдТКѓЦкдйДЮаЁЗљЩЯЕїМлИёЃЌMn46АФПщCIFБЈМлЮЊ5.95УРдЊ/ЖжЖШЃЌMn48АФзбCIFБЈМлЮЊ5.65УРдЊ/ЖжЖШЃЌНЯЩЯвЛДЮБЈМлЩЯЕїСЫ0.05УРдЊ/ЖжЖШЁЃ3дТФЯББГЇМвЕчЗбБфЛЏНЯаЁЃЌББЗНВњЧјЕчЗбгХЪЦШдНЯЮЊУїЯдЃЌФЯЗНЪмжЦгкИпАКЕФЕчЗбЃЌНЯЖрГЇМвШдДІгкЭЃВњзДЬЌЁЃИжВФзпЪЦРДПДЃЌ2дТжаЙњДжИжВњСП6183ЭђЖжЃЌШеВњСП220.8ЭђЖжЃЌЛЗБШдіМг7.6%ЃЌЭЌБШдіМг9.8%ЃЌ2дТДжИжШеВњСПНЯШЅФъИпЕу(201.9ЭђЖж)діМг9.4%ЁЃ3дТГѕШЋЙњ26ИіжївЊИжВФЪаГЁЁЂ5жжИжВФЩчЛсПтДцСПБШЩЯФъФЉдіМгСЫ810ЭђЖжЃЌдіЗљДя68.15%ЃЌЪЧШЅФъ9дТЗнвдРДЪзДЮПтДцЭЌБШдіМгЃЌИжВФРлЛ§ЕФИпАКПтДцЃЌЪЙЕУ3дТИжВФМлИёЭЌбљДІгкШѕЪЦдЫааЃЌИжГЇЗНУцВЛЕУВЛМѕВњБЃМлЃЌбЯИёПижЦЙшУЬВЩЙКМлИёЃЌбгЛКЙшУЬВЩЙКЪБМфЃЌИЖПюЗНУцвВгаЫљЭЯбгЃЌЖдгкЙшУЬЪаГЁаЮГЩНЯЮЊВЛРћЕФОжУцЁЃЫљвдзлКЯРДПДЃЌ3дТЙњФкЙшУЬзпЪЦЪмжЦгкИїЗНгАЯьЃЌећЬхЮЌГжШѕЪЦаЁЗљЯТЛЌЬЌЪЦдЫааЁЃ

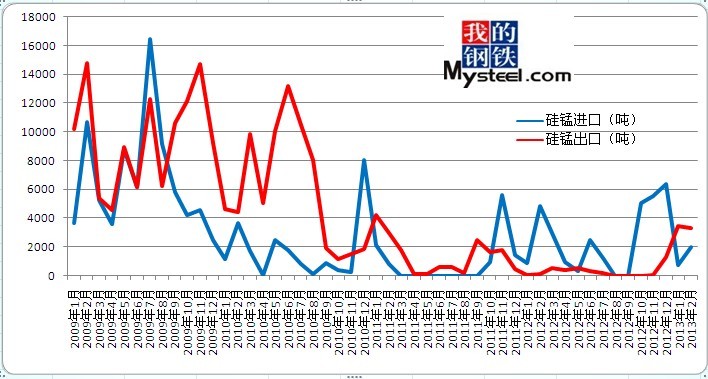

2дТЙњФкЙшУЬНјГіПкЃК2013Фъ2дТЙшУЬКЯН№ЙВГіПк3333ЖжЃЌЛЗБШМѕ3%ЃЌГіПкН№ЖюЮЊ4928427УРдЊЁЃГіПкФПЕФЕиЮЊШеБОЃЈ2800ЖжЃЉЁЂРћБШбЧЃЈ300ЖжЃЉЃЌжївЊГіПкКЃЙиЮЊФЯОЉКЃЙиЃЈ2800ЖжЃЉЁЂЛЦЦвКЃЙиЃЈ300ЖжЃЉЁЃ

2013Фъ2дТЙшУЬКЯН№НјПкЮЊ2039ЖжЃЌЛЗБШді175%ЃЌГіПкН№ЖюЮЊ1876044УРдЊЃЌ2039ЖжЙшУЬОљРДздгкЙўШјПЫЫЙЬЙЃЌЮкТГФОЦыКЃЙиНјПкЁЃ

ЙшУЬНјГіПкЪаГЁМђЦРЃК2дТЙњФкЙшУЬЪаГЁШѕЪЦдЫааЃЌгЩгкДКНкГЄМйЕФгАЯьЃЌИїЕиГЩНЛОљЯдвЛАуЃЌЪаГЁЯжЛѕПтДцЦЋИпЃЌИжГЇВЩЙКВЛЛ§МЋЃЌВЩЙКМлИёЯТЕї50-100дЊ/ЖжЃЌ7200дЊ/ЖжЕНГЇГаЖвМлИёГЩЮЊжїСїЧјМфЁЃ

ЙњМЪЙшУЬЪаГЁЭЌбљБЃГжШѕЪЦдЫааЃЌашЧѓНЯЮЊЦЃШэЁЃгЁЖШЙшУЬЪаГЁГжајзпШэЃЌгЩгкжеЖЫгУЛЇКЭУГвзЩЬдкВЦФъНсЪјжЎМЪЖМВЩШЁЕЭПтДцДыЪЉЃЌгЁЖШЙшУЬжїСїБЈМлЯТЕї500-1000гЁЖШТЌБШ/ЖжЃЈ9.2-12.4УРдЊ/ЖжЃЉжС52000гЁЖШТЌБШ/ЖжЃЈ954УРдЊ/ЖжЃЉЁЃЭЌЪБЃЌГіПкЪаГЁЗНУцЃЌЩњВњЩЬЮЌГждкгЁЖШРыАЖМл990УРдЊ/ЖжЁЃУРЙњЙшУЬЪаГЁЫфШЛдкЙ§ШЅМИжмдјГіЯжаЁЗљЩ§ИпЃЌЕЋ3дТвдРДЃЌНЛвзЕЭУдЃЌИїЩЬМвОљБэЪОКмФбГіЯжГжајЕФГЩНЛЃЌУРЙњ65-17ЙшУЬМлИёЮШЖЈдк0.53-0.56УРдЊ/АѕЃЌНЯ2дТжабЎЩ§Ип0.02УРдЊ/АѕЁЃШеБОЙшУЬЪаГЁдЫааЛКТ§ЃЌМлИёЮЌГждкЕНАЖМл1050-1130УРдЊ/ЖжЕФЫЎЦНЁЃгЩгкШеБОжеЖЫашЧѓЕЭУдЃЌЕМжТЕБЕиВЛЭЌЦЗЮЛЕФЙшУЬЯћКФСПЕЭгкдЄЦкЪ§СПЁЃ

злКЯРДПДЃЌФПЧАЙўШјПЫЫЙЬЙНјПкЙшУЬжЕЕУЙизЂЃЌгЩгкФПЧАНјПкСПЯрЖдНЯаЁЃЌднЪБЖдгкЙњФкЙЉашЦ№ВЛЕНгАЯьЃЌЕЋгЩгкЙњФкзпЪЦЦЃШэЃЌдкГіПкВЛРћЕФЧщПіЯТЃЌШчКѓЦкНјПкЙшУЬаЮГЩЙцФЃЃЌФЧОЭНЋНјвЛВНМгДѓЙњФкЙшУЬКЯН№ЕФбЙСІЁЃ

1-2дТЙшУЬВњСПМђЦРЃК2013Фъ1-2дТЙњФкЙшУЬРлЛ§ВњСПЮЊ152.8ЭђЖжЃЌНЯжЎШЅФъЭЌЦкЃЈ141.1ЭђЖжЃЉдіМгЁЃ

ДгВњСПдіМѕЧщПіРДПДЃЌББЗНВњЧјЃКФкУЩЙХ13.3ЭђЖжЃЌФўЯФ12.3ЭђЖжЃЌИЪЫр7.17ЭђЖжЃЌЩНЮї5.6ЭђЖжЁЃФЯЗНВњЧјЃКЙуЮї38.4ЭђЖжЃЌЙѓжн22.2ЭђЖжЃЌКўФЯ29.8ЭђЖжЃЌЫФДЈ5.3ЭђЖжЃЌдЦФЯ2.6ЭђЖжЁЃ

Дг2013Фъ1-2дТРлЛ§ВњСПРДПДЃЌББЗНВњЧјФкУЩМАФўЯФЕиЧјВњСПЮШЖЈЃЌФўЯФЕиЧјВњСПвбОНгНќББЗНзюИпЮЛЃЌДђЦЦСЫЧАЦкФкУЩЕиЧјЖРДѓЕФИёОжЁЃДгФЯЗНРДПДЃЌЙуЮїВњЧјВњСПОгЪзЃЌдЦФЯЕиЧјдђНЕжСЙШЕзЃЌЕчЗбДјРДЕФгАЯьЯдЖјвзМћЁЃ

4дТЪаГЁПДЗЈЃКИжГЇ4дТЙшУЬВЩМлМЬајЯТЕїЃЌЛљБОЯТЕїЗљЖШдк150дЊ/ЖжзѓгвЃЌЙшУЬFeMn65Si17ВЩМлЮЇШЦ7050-7150дЊ/ЖжЕФеЙПЊЃЌЧвВПЗжИжГЇВЩЙКСПвВТдгаЯТЛЌЁЃИжГЇ4дТВЩЙКСПМлЭЌЪБЯТНЕЃЌвЛЗНУцЫЕУїИжГЇПтДцЦЋИпЁЂашЧѓСПгаЫљЯТНЕЃЌДгСэвЛЗНУцПДдђЪЧИжГЇЖдгкКѓЦкЪаГЁаХаФНЯВюЃЌВЛЛсЖкЛ§НЯЖрПтДцЁЃДг4дТПЊЙЄТЪРДПДЃЌФЯЗНВњЧје§ЪЧПнЗсЫЎЦкНЛЬцжЎЪБЃЌЕЋдЦФЯЁЂЙуЮїЁЂЙѓжнЁЂКўФЯЕШГЇМвБэЪОднЪБеўИЎЮДЗЂЮФЃЌЕчЗбМлИёНЕЗљгыжДааЪБМфОљВЛУїРЪЃЌЧвЯэЪмгХЛнЕчЗбЪЧЗёДцдкЯожЦвВВЛЕУЖјжЊЃЌЫљвддкИжГЇГжајбЙМлЕФЧщПіЯТЃЌВЛЛсдіМгВњСПЃЌжЛЛсбЁдёМѕВњЁЂМьаоРДгІЖдФПЧАПїЫ№ЕФИёОжЁЃГЩБОЗНУцРДПДЃЌИлПкУЬПѓБЈМлЫфПЩФмЫцзХЙшУЬМлИёзпЕЭЖјзпШѕЃЌЕЋгЩгкЙњЭтПѓЩНЧПгВЕФЬЌЖШЃЌЙњФкИлПкПѓЩЬНЕМлЗљЖШвВНЯЮЊгаЯоЃЌЖЬЦкКмФбГіЯжЪЕжЪадЕФЯТЕјЃЌЫљвд4дТЙшУЬГЇМвГЩБОШдНЋЮЌГжИпЮЛЃЌгыИжГЇВЩМлМАЪаГЁСуЪлМлИёЯТЛЌЗљЖШВЛГЩе§БШЃЌББЗНЪаГЁПЊЙЄТЪНЋгаЫљЯТНЕЃЌЙиЭЃЁЂзЊВњГЇМвНЋгаЫљдіМгЃЌФЯЗНднЛсЮЌГжФПЧАПЊЙЄИёОжЃЌаТПЊЙЄГЇМввВНЋНЯЮЊНїЩїЃЌОРњШЅФъПїЫ№ОжУцЯТЃЌВЛЛсдйУЄФППЊЙЄЃЌЫљвдЃЌ4дТЙњФкЙшУЬЯжЛѕзмСПНЋгаЫљЯТЛЌЃЌЕЋгЩгкИжВФОжУцЭЌбљВЛМбЃЌИжГЇЗНУцгУСПКмФбГіЯжДѓЗљдіМгЃЌЫљвдЙшУЬМлИёШчвЊжЙЕјЛиХЏЃЌШдашНтОіФПЧАЙЉДѓгкЧѓЕФИёОжЃЌећЬхРДПДЃЌ4дТЙњФкЙшУЬзпЪЦНЋЮЌГжЬНЕзжЙЕјжЎЪЦЃЌзпКУПЩФмЦЋаЁЁЃ

ЃЈMysteel.comзЪбЖВПБрМЧыЮ№зЊдиЃЉ

СЊЯЕЗНЪНЃКВщзєЖА021-26093218ЃЌ13917751881