不锈钢原料一周综述(3.25-3.29)

一、镍系:

1.镍铁

本周国内镍铁市场继续回落,部分钢厂开始进行新一轮的采购询盘,继续打压镍铁价格,工厂举步维艰,然而因镍铁库存不低,工厂出货态度还是比较积极。据我的钢铁网了解,1.6-1.8%镍铁价格为2850-2880元/吨,跌30-70元/吨,4-6%镍铁价格为1120-1130元/镍,跌15-20元/镍,6-8%镍铁价格为1120-1125元/镍,跌10-15元/镍,10-15%镍铁价格为1100-1120元/镍,跌20-30元/镍。

本周低镍铁价格继续走低,据悉2800元/吨或以下已有成交,浙江某钢厂采购价格在2800元/吨(出厂含税),加上运费,到厂含税价在3000元/吨以内,有消息称山东某钢厂低镍铁采购价格在2850元/吨(到厂含税)。由于下游钢厂需求不济,采购不甚积极,加之工厂4月份接单不利,且一些贸易商也有库存,低镍铁货源充足,钢厂以及贸易商都压低采购价格,而低镍高铁镍矿价格保持平稳,不过焦炭价格的下跌在一定程度上降低了生产成本,只是短期内低镍铁供大于求的压力难以缓解,多数工厂维持正常生产,少数已经停产检修。预计下周低镍铁市场弱势运行。

本周中镍铁市场低迷下跌,不少工厂暂无中镍铁采购计划,相对更青睐于采购高镍铁,且中镍铁价格缺乏竞争优势,其硫磷杂质含量也比高镍铁高些,故中镍铁成交困难。由于行情低迷,中镍铁开工情况不高,山东等地区工厂勉强维持生产,一些工厂仍处于停产状态,暂无复产计划。预计下周中镍铁市场继续低迷运行。

本周高镍铁市场关注大型不锈钢厂采购,周初酒钢率先进行高镍铁采购询盘,为1130元/镍(到厂含税),可是由于由于供货商上报数量远超预期,故决定重新询盘,目前让供货商以低于1130元/镍(到厂含税)的价格重新上报价格以及数量,截至发稿时,价格尚未确定。而太钢于周四启动高镍铁询盘,价格出人意料,为1100元/镍(到厂含税),虽然低于大多数市场人士的预期,可是由于镍铁产量大,不少工厂或多或少都留有镍铁现货库存,少数一些工厂镍铁库存甚至高达1万吨以上,为缓解资金压力,且后市仍不明朗,多数工厂选择出货。浙江一些不锈钢厂暂时选择观望市场,不过下调采购价格的意愿比较强烈。而镍铁虽然抱怨成本倒挂,但是真正打算停产的工厂目前并不多,不少工厂还在观望镍矿价格。在钢厂压价的情况下,预计下周高镍铁市场继续趋弱运行。

联系人:王春芳0592-5219628

2.镍矿:

上周高镍矿市场弱势维稳,成交价格阴跌,低镍高铁资源延续上周坚挺势态。高镍矿低迷走势延续已久,自2013年来累计下调幅度达40元/吨,截止3月29日库存减少95万吨。LME镍低迷震荡走势决定了不锈钢、镍铁价格难以摆脱低价困境,市场需求并不想想象之差,无奈整条产业链过剩明显,从矿到不锈钢皆面临去库存化问题,短期内高镍矿难有起色。

本周高镍矿市场持续低迷,成交价格阴跌,低镍高铁资源延续上周坚挺势态。高镍矿报价弱势,成交价阴跌且市场稍显混乱。市场成交乏力,信心不足。工厂开工不佳,库存持续高位,后期市场预期较差,消息面明显利空,市场态度以谨慎为主。镍矿去库存化阶段延长,矿价仍未到底部。低镍矿市场稳定,成交较弱,期货报盘逐渐增多。

镍矿行情:0.9-1.1(FE:50%)的镍矿主流报价为350元/吨,外盘报价38美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-270元/吨,外盘价格为32-35美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为330-370元/吨,外盘价格为40-44美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流报价为430-480元/吨,下降10元/吨,外盘价格为52-60美元/公吨。

运费方面:菲律宾至日照的运费在11.5美元/公吨持平,印尼至天津港的运费小幅上涨至14美元/公吨,主要原因是因为印尼煤炭出口量增加,导致运输镍矿船只相对减少,但这种非因镍矿需求转好的上涨支撑不足。

成交情况:低镍高铁矿成交较之前稍显弱势,价格方面弱势维稳,因后期期货资源增多的缘故,现货坚挺的态度逐渐松动。高镍矿成交清淡,成交价格一跌再跌,矿商在成本线上徘徊。又因工厂采购力度小、而压价力度大导致市场整体滞销。

后期市场看空居多,钢厂采购价格较上月下调幅度为40-50元/镍,4月国内主要不锈钢厂的采购量将稍微减少。钢厂下调采购价格犹如雪上加霜,不管是故意压价也好,市场供应过剩也罢,高镍矿短期内反弹的阻力会逐渐加大,去库存话阶段将被延长。

数据来源:国内港务局

库存方面:29日镍矿库存约为2050万吨,环比上周减少35万吨。天津港720万吨增20万吨,连云港315万吨减10万吨,日照港140万吨减10万吨,岚山港280万吨减10万吨,京唐港170万吨减5万吨,营口港150万吨减10万吨,曹妃甸120万吨平。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍弱势调整,塞浦路斯事件余波未了,欧债危机再度引起市场忧虑,金属市场一片跌声。本周LME镍库存继续在高位攀升,全球市场镍供需情况明显过剩。本周每日LME镍行情明细及国内现货行情如下表所示:

|

品种

|

LME镍电3

|

LME镍结算价

|

现货金川镍

|

现货俄罗斯镍

|

||

|

3月22日

|

17145

|

16830

|

17145

|

162762

|

117900-118100

|

116900-117100

|

|

3月25日

|

16960

|

16930

|

16976

|

162024

|

119300-119500

|

118300-118500

|

|

3月26日

|

16805

|

16950

|

16780

|

162498

|

118000-118300

|

117000-117300

|

|

3月27日

|

16850

|

16670

|

16850

|

164652

|

118000-118100

|

116900-117000

|

|

3月28日

|

16688

|

16540

|

16660

|

165420

|

117800-117900

|

116800-117000

|

(注:现货报价为每日10:30报价)

本周现货市场始终在低位徘徊,反弹乏力,而金川公司本周一上调出厂价1000元/吨,周三和周五分别下调1000元/吨,本周累计下调1000元/吨。目前金川大板出厂价为117000元/吨,桶装小块为118200元/吨。周五早间上海现货市场1#金川镍报116800-116900元/吨左右,1#俄镍报115800-116000元/吨左右,较上周同期下跌幅度达到近3000元/吨,报价持续走低,市场十分低迷,成交明显减少。大部分节前的套牢盘仍无法动弹,资金深陷其中。预计下周现货市场继续保持弱势调整,建议商家以逢低吸纳滚动操作策略为宜。

联系人:张立文021-26093973

二、铬系:

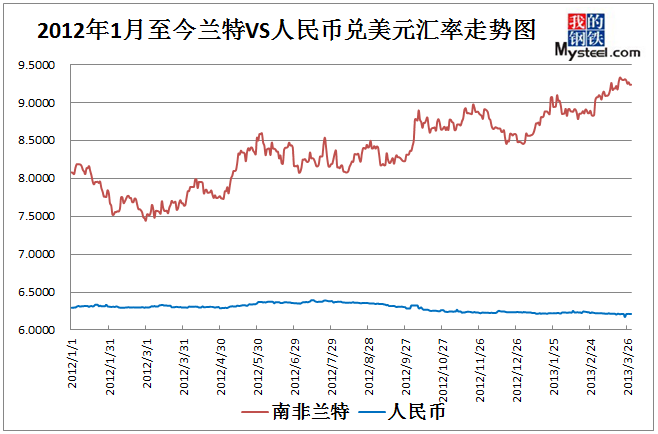

1.汇率

29日美元汇率:兑人民币6.2129,周环比降0.05%;兑兰特9.2359,周环比降0.80%;兑里拉1.8101,周环比降0.45%;兑卢比54.285,周环比降0.13%;兑坚戈150.825,周环比降0.09%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

现货南非40-42%粉矿报价在30元/吨度上下,南非44%粉矿有32元/吨度,土块40-42%报在46-48元/吨度,本周报价小幅下探,受到国内钢厂采购价格下调的影响,国内铬系市场信心明显不足,铬矿资源价格也随行就市出现下调。现货铬矿资源价格下调幅度大于外盘价格,市场价格出现了倒挂的现象。土粉46-48%报在285-295美元/吨,土块40-42%块报在260-265美元/吨左右,伊朗40-42%块主流报在258-263元/吨。

由于年前市场利润空间的体现,导致国内铬系资源产量与进口量都出现了明显的增加,资源供过于求的局面充斥着国内铬系资源市场的每个角落。因此供货商的信心受到了较大的打击,在价格上都做出了松动的调整。且后期铬矿资源到港量较大,不少供货商开始选择出货回笼资金为主,但还未出现抛售现象。目前南方企业已经开始陆续备战丰水期,南方的需求相对北方有较为明显的优势。短期内铬铁生产企业的产量调整将会成为市场价格变动的关键,铬矿贸易商暂时只能以随行就市、谨慎操作的态度应对市场的变化,在铬矿商家调整完供需与价格后,如果国内铬矿市场价格依然倒挂,那么矿商将会坚挺价格减少出货。

预计下周国内铬矿价格以弱势盘整为主,后期南方企业的铬矿资源需求将是铬矿商家的一个机会,虽然价格上不会有过大的起色,但是成交情况将会随着需求而好转、增加。市场需求依然存在,供货商需要调整心态、谨慎操作。抓住机会谋取利益。

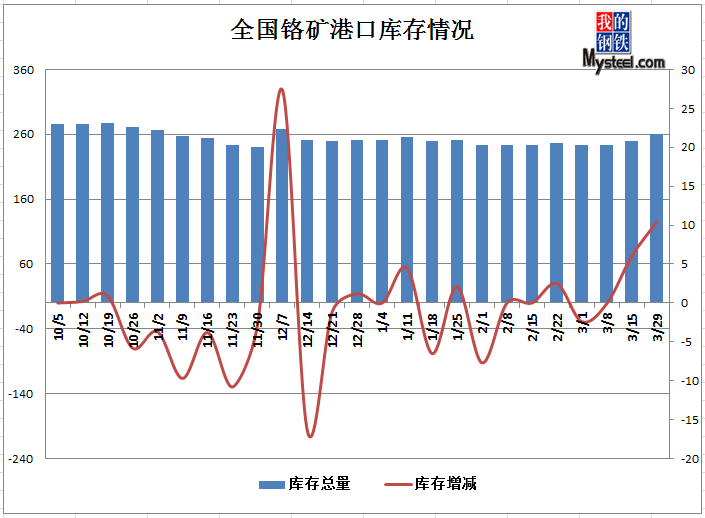

数据来源:国内港务局

29日铬矿港口库存260.1万吨周环比增10.4万吨,其中天津港62万吨增0.5万吨,连云港129.0万吨增14万吨,上海港32.4万吨减6.6万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内铬系合金市场价格变化较大,受到国内三大不锈钢厂采购价格出台的影响,国内市场价格出现较为明显的向下调整。由于年前市场价格高涨导致利润空间的增加使得近期铬系资源上下游供需失衡,国内资源明显供过于求,因此在往后的一段时间内国内铬系市场价格将以理性回调为主,供货商会先考虑出货回笼相应资金,目前国内市场高铬报价7100元/基吨。期货方面由于二季度对欧洲市场的定价较为乐观,因此定价变化暂时还未贴近国内市场价格,报价仍然维持在90美分/磅铬以上,折合人民币7350元/基吨,国内钢厂外盘铬铁的价格后期会有所调整,毕竟中国是铬系资源的消耗大国。

目前国内不锈钢市场下游需求情况并不乐观,出现了较为明显的过剩现象,因此不锈钢产品在销售淡季出现了明显的下调现象。国内不锈钢厂在成品材过剩的前提下并未发布大面积停减产的计划,目前也仅酒钢表示4月高炉检修以及5月不锈钢产线检修。经过我的钢铁网的调查,钢厂的检修对原料的确会造成一定的影响,但是影响并不是很大。那么就表示国内钢厂不锈钢坯料的生产还将保有一定的量,对原料的需求依然存在,但为什么国内供货商在销售方面信心明显不足呢?其实理由很简单,因为年前市场的利润空间明显,所以国内市场铬系资源的产量明显增加,高额的利润不但带动了产量的增加,同时也增加了进口铬系资源的数量。在短时间内明显的增加了国内市场的现货资源储备量,导致短期国内供需市场的失衡,市场明显的出现了供过于求的局面。钢厂的需求存在,但铁厂在铬铁现货资源以及铬矿资源方面都拥有较大的现货资源库存,在短期内铁厂必须要考虑大量消耗一方资源来保证市场的供需平衡,对铁厂而言控制铬铁资源比控制市场的铬矿资源来的容易。因此近期国内铬铁资源的将会以走货为主,价格将跟随钢厂采购价格随行就市。

预计下周国内铬系市场价格还会继续下降,因为焦炭等生产成本价格的下降。国内铁厂短期内生产还能保本甚至有小额利润。所以铁厂短期内不会有大面积减停产的计划。尤其是南方企业即将进入丰水期,在丰水期期间南方企业不会考虑减产。而北方企业因为价格迫近成本,在铬铁库存消耗后,会陆续考虑铬铁产量控制,以保障国内铬铁资源的供需平衡,同时保证价格的持稳运行来减少亏损的风险。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁继续保持弱势运行,受钢厂采购高碳铬铁价格走低影响,铬系从矿价到铬铁价格均出现了明显的走弱。而下游采购的谨慎让中低微碳铬铁市场成交和接单情况表现也比较差。

现市场主流出厂含税中铬FeCr55C200报价11600~11900元/实吨,低铬FeCr55C25报价12000~12300元/实吨,微铬FeCr55C10报价12200~12400元/实吨,微铬FeCr55C6报价12400~12700元/实吨,硅铬合金8000~8100元/吨,价格继续弱势运行,成交较为平淡。

本周国内三大不锈钢厂相继出台高碳铬铁采购价格,与上月相比又有300-400元/基吨的下调,而受此影响,铬系矿价和高铬市场价格均出现了一定程度的走弱,硅铬合金厂家在原料价格走弱的背景下,加之近期下游采购的低迷,价格也随行就市进行了一定调整,幅度在200元/吨左右。

对于中低微碳铬铁厂而言,一方面原料价格的走弱拖累了整个市场的稳定,另外下游对于小品种铬铁采购积极性的降低也给中低微碳铬铁厂增加了压力,市场本周继续保持弱势运行,价格方面为了迎合成交进行了小幅下调。

近期由于成交一直较为清淡,加之不少厂家库存压力也较大,所以价格在目前的需求现状下也很难反弹和保持稳定,商家心态的悲观也使得中低微碳铬铁市场短期还将继续趋弱运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)