4月份国内外镍市弱势难改

概述:本月宏观面空头占据优势,经济数据好坏不一,意大利政局不稳,塞浦路斯事件令投资者加深对欧元区经济的担忧,LME镍低位盘整,库存继续增加。国际镍价走势不稳,金川集团谨慎调价,国内现货镍市场小幅震荡,总体成交较淡。由于镍铁供大于求,钢厂持续压低镍铁采购价格,镍铁厂难以坚持,价格走低。因不少工厂节前所备镍矿库存仍未消耗完,部分工厂按需少量采购,压价情绪浓重,镍矿成交僵持,中高品位镍矿小幅回落,而低镍高铁镍矿受菲律宾雨季以及资源有限的支撑价格坚挺。继续关注欧元区各国债务情况以及意大利政局,现市场信心不足,估计2013年4月份LME镍仍将低位震荡,而国内电解镍市场弱势难改,4月份镍铁、镍矿市场将趋弱运行。

一、2013年3月红土镍矿市场表现不一 2月镍矿进口量继续回落

(一)3月份红土镍矿市场走势不一 港口库存依然高企

3月镍矿市场整体表现较弱,高镍矿承压持续走低,低镍高铁矿平稳运行。钢厂持续压低镍铁采购价格,低、中、高镍铁无一幸免,价格走低,为了维持生产,镍铁厂家只好打压镍矿价格,可是镍矿跌幅不如预期,一些需要补库的工厂按需少量采购,加之港口现货库存高企,期现货价格有所倒挂,工厂对期货兴趣低,期货成交难,现货成交僵持。而低镍高铁镍矿受菲律宾雨季支撑,期现货价格较为坚挺。

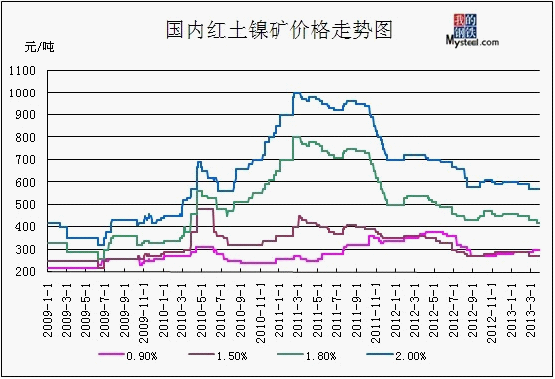

3月品位为0.9-1.1(Fe50%)的镍矿价格保持340-350元/吨,从1月份累计上涨30元/吨,外盘报价38美元/吨,累计上涨2美元/吨,主要受春节假期影响,国内工厂备货积极,节后钢厂市场短暂回暖、菲律宾雨季影响其进口量,价格受支撑上涨。

中镍矿弱势,1.5(Fe25-30%)的港口平均价格在260元/吨,较上月下滑10元/吨,从1月份累计下滑40元/吨,外盘CIF均价为35美元/公吨,累计下滑1美元/公吨,市场冷清。

高品位镍矿价格持续下滑,1.8的矿从1月份470元/吨下滑至430元/吨,累计下滑40元/吨,期货价格从55美元/公吨下滑至52美元/公吨,累计下滑3美元/公吨。由于前期根据市场经验皆看好节后镍矿市场,纷纷增加进口意向和业务,同时对待现货资源的态度以惜售为主。殊不知LME镍走出大幅下跌走势,市场人士大跌眼镜。在工厂采购力度小、现货库存大的困境中,主流高镍矿价格终于承受不住来自内在、外在的双重压力而一滑再滑。

截至29日,全国主要港口镍矿库存约为2050万吨,较之上月底2130万吨减少80万吨。

而海运费方面大体稳定,菲律宾至日照的运费在11.5美元/吨持平,印尼至天津港的运费小幅上涨至14美元/吨,主要原因是因为印尼煤炭出口量增加,导致运输镍矿船只相对减少。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

(二)2013年2月份中国红土镍矿表观消费量继续回落

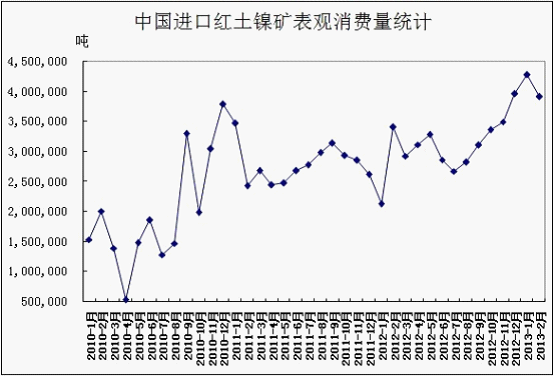

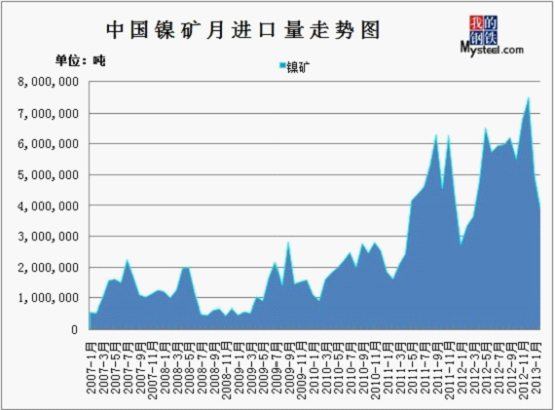

2013年2月全国镍矿进口量为386.32万吨,环比减少21.96%,同比增加49万吨。其中2月份从印尼进口量为314.21万吨,环比减少84万吨,同比增加100万吨;从菲律宾进口量为67.47万吨,环比减少25.1万吨,同比基本持平。因春节假期,2月份部分工厂停炉检修,镍铁厂家开工率有所回落,而内蒙古地区仍受寒冷天气影响,少数企业产量处于较低水平,2月镍铁产量小幅回落,虽然工厂节前备矿充足,但2月份镍矿消费量回落。据mysteel统计,2013年2月份中国红土镍矿月表观消费量大约为428万吨(主要用于镍铁生产所需)。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

图3:中国红土镍矿进口量统计

数据来源:海关

二、3月国内镍铁市场疲软下行 2月镍铁进口量回落

(一)3月镍铁市场需求转淡 疲软下行

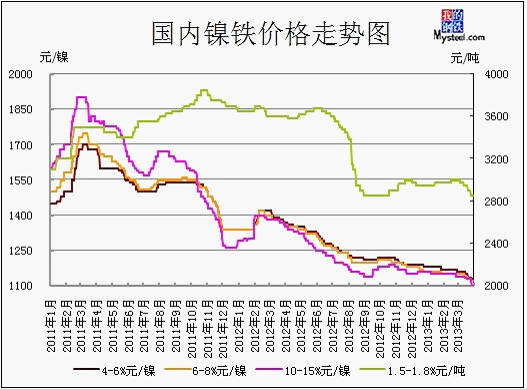

3月LME镍低位震荡,不锈钢市场低迷运行,钢厂库存充足,采购不甚积极,工厂库存压力较大,镍铁承压下行。截止月底,1.6-1.8%镍铁价格在2850-2880元/吨,跌150-170元/吨,4-6%镍铁报1120-1130元/镍,环比跌40-50元/镍,10-15%镍铁报1100-1120元/镍,环比跌40-50元/镍。(见图4)

低镍铁方面,市场价格理性回调,价格较为混乱,鉴于200系不锈钢市场不尽如人意,再加之焦炭价格下滑,钢厂以及贸易商打压低镍铁价格,在供大于求的情况下,工厂只好下调报价以促成交,少数工厂因成本原因暂不愿意低价出货。钢厂采购价格从月初的2950元/吨(出厂含税)下调至月底的2800元/吨(出厂含税)或以下,基本按需分批次采购。由于低镍铁市场持续走低,多数工厂维持正常生产,少数已经停产检修。山西某工厂已经暂停低镍铁生产,因低镍铁市场价格走跌,成本倒挂,3月份低镍铁产量不到1万吨,暂无复产计划。

中镍铁方面,颓势难改,价格走跌,成交清淡。钢厂采购弱,3月份江苏某钢厂少有采购中镍铁,西北某钢厂3月份5-7%镍铁采购价格在1210元/镍(到厂含税),采购量下滑。虽然焦炭价格下降,但是中镍铁市场生产积极性并不高,一些工厂仍处于停产状态,暂无复产计划,而大厂开工率也不高,因钢厂对高镍铁的青睐度比较高,中镍铁需求受阻,在产工厂勉强维持生存。山东某工厂于2月底恢复生产4-6%镍铁,不过产量不大,一天产量40-50吨。山西某工厂一台高炉正处于停产检修状态,中镍铁还有少量库存,计划4月份恢复生产。截至月底,钢厂4月份中镍铁采购价格仍未出台,部分钢厂无采购计划。

高镍铁方面,3月份钢厂采购价格在1150-1170元/镍(到厂含税),工厂开工情况尚可,部分企业开工率在50-60%,少数一些工厂恢复生产,但是不少工厂或多或少都留有镍铁库存,市场供大于求,钢厂按需分批次采购,压低采购价格,工厂出货意愿尚可,高镍铁价格小幅走低。进入中旬,钢厂采购放缓,部分钢厂库存充足,留有一个月镍铁库存,部分钢厂下调采购价格,一些钢厂已经暂停采购镍铁,一些钢厂高镍铁采购价格下调至1130-11140元/镍(到厂含税)。3月最后一周,酒钢率先进行高镍铁采购询盘,为1130元/镍(到厂含税),可是由于供货商上报数量远超预期,故决定重新询盘,目前让供货商以低于1130元/镍(到厂含税)的价格重新上报价格以及数量,目前价格未定。太钢敲定4月份高镍铁采购价格,为1100元/镍(到厂含税),价格出人意料,低于绝大多数市场人士的预期,但是由于镍铁货源充足,供货商选择供货。镍铁虽然抱怨成本倒挂,但是真正打算停产的工厂目前并不多,不少工厂还在观望镍矿价格。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2013年2月国内镍铁进口下滑 出口为零

据海关数据最新显示,2013年2月镍铁进口量为9755.963吨,环比(23084.875吨)下滑57.7%,同比(25252.943吨)下滑61.4%,1-2月累计进口量为32840.838吨。其中,从日本进口镍铁量为1870.342吨,环比(2725.016吨)减少854.674吨,进口平均单价为3081.74美元/吨,环比下跌41.67美元/吨;从哥伦比亚进口镍铁量为2689.44吨,环比(7105.288吨)大幅减少4415.848吨,进口平均单价为7562.06美元/吨,环比上升499.37美元/吨;从前南斯拉夫马其顿进口镍铁量为2441.574吨,环比(3866.387吨)减少1424.813吨,进口平均单价为3746.19美元/吨,环比下跌105.94美元/吨;从新喀里多尼亚进口了1327.23吨,环比(2102.5吨)减少775.27吨,进口平均单价为4108.55美元/吨,环比下跌15.87美元/吨;从多米尼加共和国进口了1280吨,平均单价为7135.34美元/吨,环比上涨128.85美元/吨。

2013年2月镍铁出口量继续为0。

三、国内现货镍部分

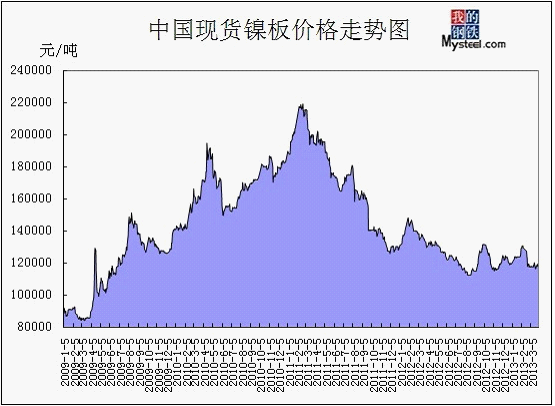

(一)3月份国内镍板弱势震荡 终端需求疲软

3月份国内现货镍市场震荡运行,月底1#镍价格为11.58-11.69万元/吨,环比下跌0.2万元/吨。3月上旬,下游钢厂需求起色不大,观望较浓,贸易商之间交易也不甚积极,而节前囤货的企业不愿低价出售,继续囤货观望,等待反弹时机,而部分市场人士仍持看空态度。中旬,市场成交活跃度有所增加,部分贸易商逢低吸纳补充库存,出货态度也比较积极,而部分持有节前库存的贸易商仍囤货待涨,下游钢厂按需采购,询盘不多,贸易商之间转货较为积极。下旬,随着伦镍的反弹,贸易商心态稍有好转,只是大多仍少量操作,逢低补货,市场交易氛围稍微活跃些。然而因LME镍走势不稳定,上涨阻力重重,贸易商谨慎观望,终端需求疲软,在国产镍铁的替代下,钢厂少有采购镍板,现货市场走低,成交转淡,市场信心承压。本月金川集团也紧随LME镍走势调整电解镍出厂价格,大板出厂价格在11.7-11.9万元/吨波动。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2013年3月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

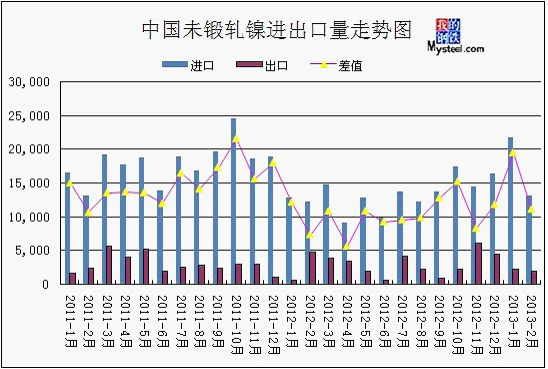

(二)2013年2月份中国未锻轧镍进出口均回落

因中国传统春节假期影响,2月份我国未锻轧镍(精炼镍和合金)进口量为吨,环比(21827.396)减少39.9%,同比增7.85%,1-2月累计进口34947吨,同比增40.12%。其中,从俄罗斯进口6810.684吨,环比(14468.176吨)减少7657.492吨,平均单价为17158.17美元/吨;从加拿大进口1770.121吨,环比(2892.87吨)减少1122.749吨,平均单价为18585.25美元/吨;从日本进口1406.44吨,平均单价为18174.33美元/吨。

2月我国未锻轧镍出口1990.816吨,环比(2250.241吨)下降11.53,同比下滑58.52%,1-2月累计出口4241吨,同比下滑21.34%。主要出口到新加坡701.693吨,平均单价为16257.1美元/吨;意大利460吨,平均单价为15946.37美元/吨;韩国215.046吨,平均单价18534.96美元/吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

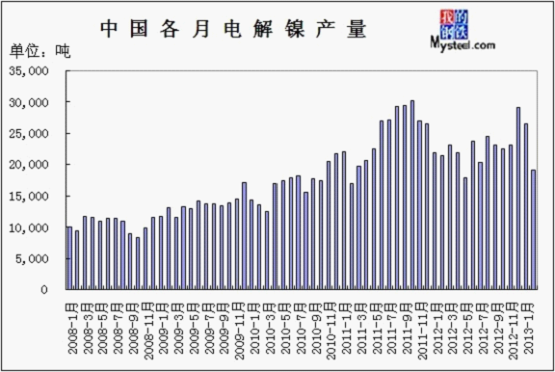

(三)2013年1-2月份国内电解镍产量同比增长65.57%

据中国有色协会统计信息显示,2013年1-2月份电解镍产量为45527吨,同比增长65.57%。国内11月份镍精矿含量为7927吨;1-11月总产量为85197吨;同比增长2.47%。

而据统计局数据显示,2013年2月镍产量为51706.9吨,1-2月累计产量为105711.6吨。今年镍产量大增,估计是由于统计口径不一致,笔者个人猜测今年的镍产量数据应该包括电解镍以及镍生铁的产量,扣除中国有色协会统计的45527吨电解镍产量之外,1-2月份中国镍生铁产量大概在60184.6吨。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

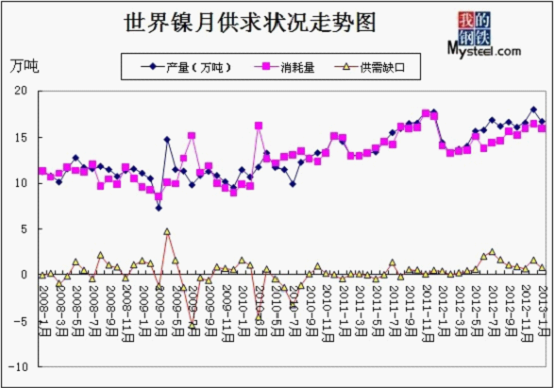

(一)2013年1月全球镍市供应过剩7800吨

世界金属统计局(WBMS)最新公布的数据显示,全球(不含中国)1月镍市供应过剩7,800吨。2012年全年为供应过剩137,000吨。

中国今年1月产量和消费量数据还未公布。

WBMS称:1月,镍冶炼产量为167,800吨,消费量为160,000吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

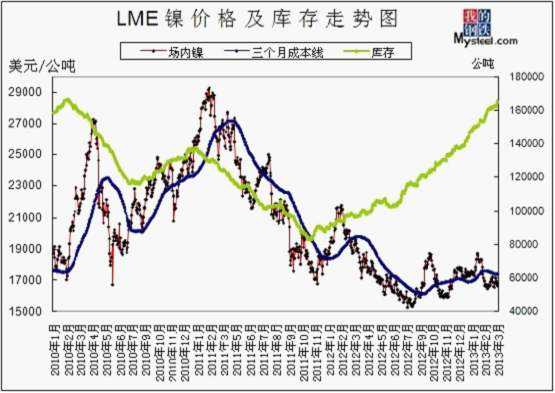

(二)3月份LME镍低位盘整 库存继续累加

2013年3月份LME镍围绕16400-17300美元/吨区间内运行,大多承压于17000美元/吨下方,在16500美元/吨获得支撑,盘中最高曾触及17290美元/吨,最低则达到16450美元/吨。而库存继续增加,月底达到165420129618129618公吨,环比增长4.7%。

本月宏观面空头占据优势,经济数据好坏不一,意大利政局不稳,塞浦路斯事件令投资者加深对欧元区经济的担忧。月初中国国务院上周五公布房地产调控政策细则,要求继续严格执行商品住房限购措施,同时严格执行二套及以上住房信贷政策,对房价过快上涨城市可进一步提高二套房首付比例和贷款利率;意大利在选举中没有一个政党赢得绝对多数议席,为欧元区以撙节举措来解决区内危机的计划蒙上阴霾,惠誉将意大利债信评等下调一个级距至BBB+,展望为负面。美国减支恐将拖累经济成长。第二周LME镍触底反弹,领涨其他基金属,重回17000美元/吨上方,因之前LME库存数据显示,约3000吨仓单被取消,因投资者准备将原材料从鹿特丹仓库移出。3月16日的欧元区峰会上,塞浦路斯政府与欧元集团就100亿欧元的“金援”达成一致。根据当时的协议,塞浦路斯所有银行储户要根据存款数额支付一次性税收,10万欧元以上存款的税率为9.9%,10万欧元以下存款的税率为6.75%。该协议一出炉便受到塞浦路斯民众的反对。塞浦路斯在最后一刻同国际金主达成援助协议,作为条件,塞浦路斯将关闭第二大银行,并向无保存款大幅增税,从而导致储户蒙受巨额损失,其中包括俄罗斯富商。而意大利民主党(DemocraticParty)领导人贝尔萨尼(PierLuigiBersani)组建执政联盟的意图受挫,因反建制党派“五星运动”(Five-StarMovement)拒绝支持贝尔萨尼。市场人气低迷,LME镍受挫。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2013年3月份300系不锈钢市场低迷运行

3月上中旬不锈钢市场以稳为主,因节后效应导致市场到货资源较多,去库存压力渐大,因此商户多数维持平稳格局,价格波动偏小。因下游开工率也在逐渐复苏当中,3月后半个月贸易商的销售状况正在回暖,只是脚步依然缓慢,无锡、佛山两大市场比起之前确有好转,但无奈镍价始终处于弱势盘整,采购量即使有所上升,也仅是用户必要时的采购。市场整体情况还是不容乐观,下游采购在整体不锈钢行情持续走低的影响下都保持着观望的态度,304冷热轧价格一直也是难涨易跌,缺少利好的支撑。贸易商在如此情况下只好大多保持保守的态度,无论是调价还是钢厂提货方面表现的都不太积极,实际成交上价格浮动几率较大。目前市场库存方面仍算是压力较大的,同时这也增加了商家出货的压力。商户多以零售为主,导致平板出货量高于卷板。对于贸易商来说出售平板利润高于卷板,因为中间有个开平加工过程。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

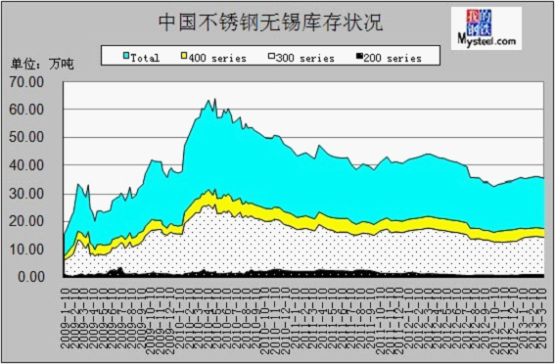

(二)2013年3月份无锡不锈钢库存小幅减少0.3万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为17.76万吨,其中,冷轧库存量约为8.76万吨,热轧库存量约为9.0万吨。与上次(2月22日)统计相比,冷轧库存减少0.3万吨,约减少3.3%。热轧库存减少0.7万吨,约减少0.77%。

无锡市场上的显性库存中,太钢、天管库存占有率约为31.45%,宝钢和宝新库存占有率约为7.63%,联众库存占有率约为17.37%,张浦、青浦库存占有率约为6.05%,酒钢库存占有率约为9.21%,东方特钢库存占有率为3.84%,进口及其它钢厂库存占有率为24.45%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

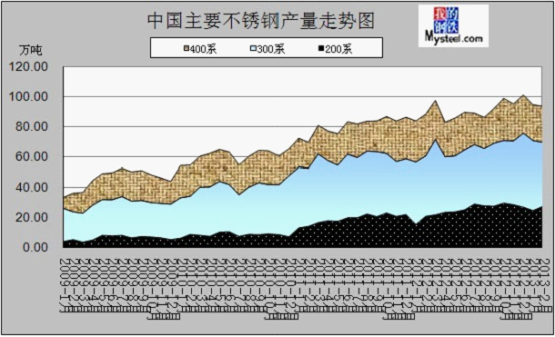

(三)2013年2月国内主要钢厂不锈钢产量为99.67万吨

据mybxg统计,2013年2月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量99.67万吨。其中热轧60.99万吨;冷轧38.68万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为94.16万吨。其中400系24.1万吨,300系42.26万吨,200系27.8万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

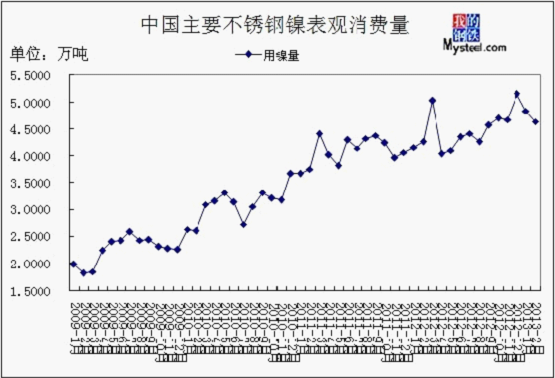

(四)2013年2月份全国主要不锈钢厂镍表观消费量回落

2013年2月LME镍先扬后抑,跌幅加大,加之中国春节假期的影响,且国内不锈钢市场疲软走跌,终端需求无起色,钢厂产量小幅减少,国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)2月300系不锈钢产量回落,从而对镍消耗量减少。2013年2月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍表观需求量小幅下降,大概为4.64万吨(折合金属镍)。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:3月底中国各地的“国五条”细则纷纷亮相,二套房贷门槛见升,中国经济运行呈现稳中趋升走势。意大利自2月份大选以来所出现的政治僵局并未打破。欧洲为解决债务危机还在探讨新的模式,增加了新的不确定性。这次对塞浦路斯的救助,已经表现了新的信号,2013年欧美等国经济尚未摆脱下行风险。而库存的持续增加也在一定程度上抑制LME镍市场,市场空头氛围浓厚,估计短期内LME镍仍难摆脱颓势,4月份伦镍继续低位震荡的格局仍将延续。由于国内不锈钢厂对镍生铁青睐度较高,且国内镍生铁供应充足,镍板需求已经回落,在下游不锈钢厂需求疲软且LME镍表现不良的情况下,估计4月份电解镍市场也将低位运行。

镍矿方面:由于2月份春节假期原因,部分货物未来得及清关,2月份镍矿进口量与此前预计进口量560万吨相差甚多,估计3月份镍矿进口量或有明显涨幅。而目前全国主要港口镍矿库存仍高达2000万吨以上,而镍铁厂则举步维艰,不排除后期选择减停产的工厂增多的可能,那么镍矿需求将减少,价格也许很难稳住。低镍高铁矿因后期期货资源增多的缘故,现货坚挺的态度逐渐松动。高镍矿成交清淡,成交价格一跌再跌,矿商在成本线上徘徊。又因工厂采购力度小、而压价力度大导致市场整体滞销。即使工厂有采购计划,也是维持正常的生产,采购量较少,态度较为谨慎。后期市场看空居多,加之钢厂4月份镍铁采购价格回落,估计镍矿仍将承压下行,只是跌幅估计有限,毕竟现货矿有不少是前期高价时所进口。

镍铁方面:由于3月底太钢基本确定4月份高镍铁采购价格,为1100元/镍(到厂含税价),环比跌50元/镍,而其余大型不锈钢厂采购价格尚未出台,在镍铁资源较为充足,工厂开工率无明显回落的情况下,且一些钢厂镍铁库存充足,采购量有所减少,估计4月份中高镍铁市场价格仍有走低趋势。虽然目前成交价格已经接近工厂生产成本,甚至对部分工厂来说已经倒挂,但是在各合金行业都不景气的情况下,转产也并非明智之举,不过目前一些工厂已有减停产打算,而多数工厂则在等待镍矿价格继续回落,目前工厂大多维持生产。因焦炭价格的下跌在一定程度上缓解了成本压力,而后期随着菲律宾雨季的结束,低镍高铁镍矿期现货价格恐将回落,在200系不锈钢市场疲软的情况下,估计钢厂仍将打压低镍铁采购价格,预计4月份低镍铁市场价格仍难企稳。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男