不锈钢原料一周综述(4.15-4.19)

一、镍系:

1.镍铁

本周国内镍铁市场继续下跌,部分钢厂已经暂停镍铁采购,有价无市,工厂举步维艰,4月份订单情况不良,减停产的工厂有所增加。据我的钢铁网了解,1.6-1.8%镍铁价格为2700-2750元/吨,跌50元/吨,4-6%镍铁价格为1050-1070元/镍,跌20-30元/镍,6-8%镍铁价格为1050-1060元/镍,跌20元/镍,10-15%镍铁价格为1020-1050元/镍,跌30元/镍。

本周低镍铁市场价格继续走跌,价格略显混乱,在产工厂生产比较正常,4月份接单情况一般,或多或少都有低镍铁现货库存,而钢厂需求疲软,低镍铁供需矛盾凸显。因不锈钢市场比较低迷,钢厂基本按需分批次采购,压价情绪仍浓,有消息称低镍铁2700元/吨以下已有成交,不过目前市场主流成交价格维持在2700元/吨左右。由于成交价格不断下滑,个别工厂因镍铁库存增加,目前有停产打算,一些工厂暂无减停产计划。而港口低镍高铁镍矿成交不畅,工厂压价力度不减,观望情绪较浓,实际成交淡,有消息称个别工厂因资金压力有意向采取“以矿换铁”的操作模式。预计下周低镍铁市场继续低迷运行。

本周中镍铁市场需求十分冷清,价格走低,成交较为困难。在LME镍走势不明,且电解镍价格下挫的情况下,钢厂几乎很少采购中镍铁,本周暂时没有了解到最新的中镍铁成交情况。工厂信心差,在产的工厂勉强维持生产,有工厂开始考虑减停产的可能,个别工厂选择暂不出货,库存增加中。山东某工厂目前一台小高炉维持生产,镍铁品位为4-6%,一天产量大概五六十吨,目前正在执行订单,暂无镍铁现货库存,看空后市。预计下周中镍铁市场继续趋弱运行,价格仍有回落空间。

本周高镍铁市场价格继续回落,市场供大于求局面依然存在,不少工厂或多或少都有镍铁库存,个别工厂高镍铁库存高至2万多吨,一些工厂陆续减停产,据悉宁夏大多工厂已经停止镍铁生产。因本周LME镍价格跌破15500美元/吨,大多市场人士看空后市,部分不锈钢暂停镍铁采购,观望情绪较浓,而太酒等大型不锈钢厂也尚未启动新一轮的镍铁采购,不过市场人士比较担忧5月份价格有可能会跌破1000元/镍。周四广东某不锈钢厂询高镍铁,10-15%镍铁价格为1020元/镍(到厂含税),此为5月份的采购。镍铁企业对此反应比较平淡,因为近期镍铁持续走低,钢厂不断压低采购价格,1020元/镍(到厂含税)的采购价早已出现,目前部分工厂出货态度仍比较积极,只是缺乏需求,而一部分工厂囤货观望。江苏、辽宁部分工厂早已采取避峰生产模式,产量减少1/3或一半。对于5月份镍铁采购,大型不锈钢厂有可能会推迟至五一之后。预计下周高镍铁市场继续趋弱运行。

联系人:王春芳0592-5219628

2.镍矿:

上周高镍矿市场持续低迷,成交价格阴跌,低镍高铁资源延续上周坚挺势态。高镍矿报价弱势,成交价阴跌且市场稍显混乱。市场成交乏力,信心不足。工厂开工不佳,库存持续高位,后期市场预期较差,消息面明显利空,市场态度以谨慎为主。镍矿去库存化阶段延长,矿价仍未到底部。低镍矿市场稳定,成交较弱,期货报盘逐渐增多。

本周镍矿市场异常低迷,矿价持续下调,累计下调30元/吨,成交却依然受阻,且处在有价无市的困境。运费也跟随下滑,幅度约为1美元/公吨。镍铁价格一跌再跌,工厂生产意向逐渐减弱,影响目前对居高不下的镍矿库存的消耗。因市场疲软,镍矿进口意向减弱,国外矿山也已开始降低镍矿的出口意向。镍铁、镍矿价格现在仍未探底,后期或有较大的市场波动。

镍矿行情:0.9-1.1(FE:50%)的镍矿主流报价为340元/吨,下降10元/吨,外盘报价36美元/公吨,下降2美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为220-260元/吨,外盘价格为30-32美元/公吨,下降2美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为300-320元/吨,下降30元/吨,外盘价格为28-42美元/公吨,下降2美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流报价为390-450元/吨,下降30元/吨,外盘价格为49-57美元/公吨,下降3美元/公吨。

运费方面:菲律宾至日照的运费在11.5美元/公吨持平,印尼至天津港的运费小幅下降至13美元/公吨。因市场疲软,镍矿进口意向减弱,特别是天津港近期到港船只锐减,其他主要港口也只有零星的几船,从国内矿商反映,国外矿山面对中国低迷的镍市场,已开始降低了镍矿的出口意向,同样对海运业务的影响也是较大的。

成交情况:低镍高铁矿成交较之前呈现弱势,价格方面稍显混乱,报价不一。Ni:0.9Fe:49%的现货资源成交价格在290-310元/吨之间,期货成交价格在CIF33-34美元/公吨之间。部分企业期货资源成交比较顺利,改类企业有着稳定的客户群体,且本着快进快出的操作模式。而多数企业的成交情况则稍显悲观,走货难度加大,如工厂对资源要求苛刻、付款方式、企业资金等方面致使成交不畅。高镍矿成交惨淡,成交价格一跌再跌且比较混乱,Ni:1.8Fe:16%的高镍矿成交价格在340-370元/吨之间,期货成交价在FOB34-35美元/公吨。很大一部分镍矿资源成交十分困难,因前期进口了大量的高价位资源,而现在工厂生产困难唯有加大打压矿价的力度,特别是许多工厂对资源的水分要求比之前更加严格。现货资源较少的企业考虑封盘。期货资源成交稍弱,因现货和期货部分倒挂,影响期货订单数量。青山的镍矿采购价格也大幅、频繁下调,致使国内镍矿市场一片寒冷,像上述所言,利空消息反馈至国外矿山,降低矿山出口意向。

镍铁生产情况下滑,而矿仍然供过于求,后期或迎来一次较大波动。现在部分资源已是低价抛售,暂时并非是大规模现象,但继续坚挺下去会对矿商造成更大的压力,在供需关系上,工厂明显占据了绝对的主导地位,镍矿市场或持续低迷。

数据来源:国内港务局

库存方面:19日镍矿库存约为2040万吨,环比上周增10万吨。天津港740万吨平,连云港325万吨平,日照港145万吨增5万吨,岚山港270万吨平,京唐港150万吨平,营口港145万吨增5万吨,曹妃甸110万吨平。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍弱势探底,创出09年7月13日以来的新低,在上周五一快速击穿16000整数位后,延续了跌势。上周所说的底部没有探明得到了印证,弱势格局依旧将延续。LME镍本周LME镍库存高位有所回落,但仍在历史高位处。本周每日LME镍行情明细及国内现货行情如下表所示:

(注:现货报价为每日10:30报价)

本周LME镍加速探底,由于金价大跌,拖累了全球大宗商品市场大幅下挫,LME镍也未能幸免。LME镍短线在探明新的低点15180美元/吨后将有一定的向上休整要求,下跌速度将有减缓。目前外围的经济形势也是不容乐观的速度,美国经济缓慢增长,IMF下调中国经济增长预期,都将对工业金属造成负面影响,持续攀升的库存就可以看出目前疲弱的需求。中国作为金属消费大国,镍的消费量也是全球第一,疲弱的中国经济如不能有效回升,伦镍中长线都将维持较弱的局面。从目前的走势上看,伦铜出现明显的破位下行走势,本人认为其前期的走势较强,跌幅较镍要小许多,但是目前铜的库存也是明显增加,供大于求明显,其基本面与镍无明显差异,因此本轮也是一个补跌的过程,短期若铜继续补跌,将会拖累镍的走势,因此镍还有进一步探明底部的可能,抄底资金不宜大量介入,但目前风险已较前期释放许多,中长线可持货待反弹。

本周现货市场1#镍价格大幅下跌,市场成交活跃度不足,成交清淡,大多数贸易商库存较少,以无锡盘操作为主,由于镍价大跌,下游需求依旧较为清淡。本周五金川集团大幅下调出厂价7500元/吨,目前金川大板出厂价为106000元/吨,桶装小块为107200元/吨。周五早间上海现货市场1#金川镍报107200-107400元/吨左右,1#俄镍报106400-106500元/吨左右,报价继续维持在低位,已创下三年多的新低。因行情长期低迷,不少现货商被套牢,因此流动资金有限,成交减少也是情理之中。有贸易商表示目前仍感觉比较悲观,对后市不是很看好,因此库存仍维持在低位,有部分贸易商开始低位抄底,下游也有少数厂家大量低价采购,但以上仅是另行现象,不是代表整个市场的现状。目前唯一能做的就是等待了,伦镍能否出现有限反弹。预计下周现货市场保持低位运行,LME镍等待后市方向的选择。

联系人:张立文021-26093973

二、铬系:

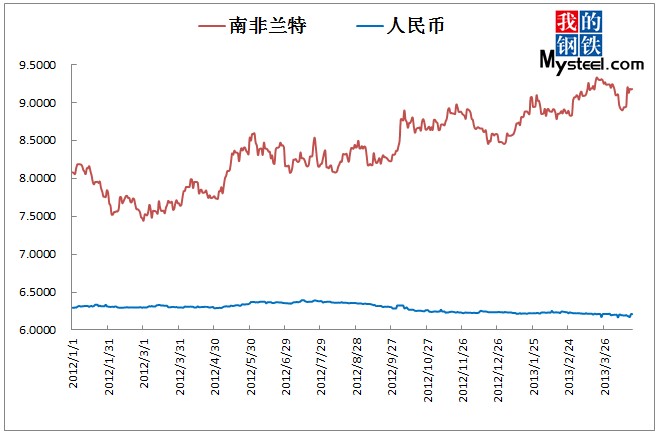

1.汇率

19日美元汇率:兑人民币6.2106,周环比涨0.24%;兑兰特9.1780,周环比涨3.10%;兑里拉1.7965,周环比涨0.64%;兑卢比54.031,周环比降0.51%;兑坚戈151.970,周环比涨0.49%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

现货南非40-42%粉矿报价在30元/吨度上下,南非44%粉矿有32元/吨度,土块40-42%报在46-48元/吨度,本周铬矿现货价格依然稳定。国内铬系市场信心依然不足,铬矿供货商选择观望的企业逐渐增加。市场价格倒挂仍然存在,外盘铬矿报价自香港会议后出现小幅度调整,土粉46-48%报在283-295美元/吨,土块40-42%块报在255-265美元/吨左右,伊朗40-42%块主流报在255-260元/吨。

虽然国内铬系合金市场价格并不乐观,信心明显不足,但是近期国内铬矿市场价格下调幅度并不明显。南方企业询盘与需求近期较多,为了备战后期丰水期铁厂在矿价上并无过多的打压,仅仅随行就市采购铬矿现货资源。北方市场由于后期在生产成本上优势并不明显,在采购上稍显谨慎,在价格上与客户有比较明显的博弈,而北方铬矿贸易商在钢厂采购价格出台前也不愿意过多降价,宁愿选择封盘不出。其实国内铬矿商家封盘也不难理解,自3月底MB会议之后,外盘铬矿资源价格下调幅度并不明显,与国内现货资源的价格相比倒挂现象依然非常明显。目前市场虽然供需情况较不景气,市场明显供过于求,但是市场需求并未出现明显缩减,因此不少贸易商想要一观望为主,在观望期间出货相对谨慎。

预计下周国内铬矿市场价格以稳定为主,市场价格的变化要看国内钢厂采购价格出台为依据。太钢价格依然是国内铬系资源定价的风向标。若五月太钢采购价格不出台,那么酒钢与宝钢的价格将会被不同地区的客户作为参考进行价格调整。

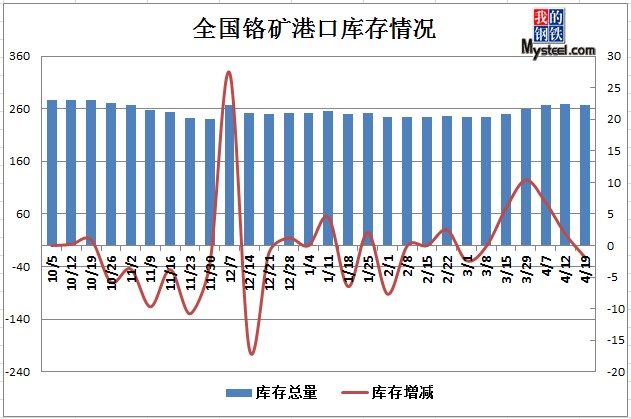

数据来源:国内港务局

19日铬矿港口库存266.8万吨周环比减1.9万吨,其中天津港63万吨减2万吨,连云港137.5万吨减2.8万吨,上海港32万吨增3万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内铬系合金市场基本以稳定为主,国内钢厂采购价格基本稳定在7000元/基吨上下浮动,部分地区钢厂采购询盘压价未果,市场价格暂时坚挺。国内三大钢厂采购价格并未出台,目前国内市场铬系资源报价在6900-7050元/基吨,东北地区价格比其他地区稍高。外盘方面由于生产成本的增加,对华铬铁的销售数量有了明显的下降,目前报价在88-90美分/磅铬,折合人民币7200-7300元/基吨。

本周张浦出台询盘价格与上周基本持平,但是与上周相比交货量明显下调,供货商表示不愿意供货,而钢厂方面也未作出价格的调整,钢厂表示选择暂缓出价观望市场为主。而国内其余不锈钢厂则表示:以目前国内市场供需整体环境来看,价格下调基本已经成为必然。而本周前夕黄金期货由于赛普洛斯抛售黄金,导致金价大跌,伦镍价格受其影响也出现了较大幅度的调整。同时市场不锈钢成品材的价格也出现了较大幅度的下降。这对原料市场会有较大的影响,对供货商的信心是一个不小的考验。到末期黄金产品出现了明显的反弹,预计后期伦镍价格会有一定的起色,只是反弹的幅度可能较小。本周不少铬矿供货商表示虽然近期铬矿资源到港情况较为良好,但是后期外盘资源将逐渐减少,不少外商已经明确表示由于近期中国价格过低,短期内不会再有过多的低价铬矿资源出售到中国。因此后期国内铬矿资源的价格将基本趋稳,但是价格反弹可能性较小。生产原料铬矿价格的稳定,会对铬铁生产成本造成较大影响,直接导致铬铁价格的下调空间缩小,短期内可能给铬铁价格坚挺一个较为有力的支撑。

预计下周国内不锈钢厂采购价格会陆续出台,由于国内铬铁资源库存较大,且仍存在一定的利润空间,因此价格下调可能成为必然趋势。但是价格下调的幅度可能较为有限,目前不少铁厂已经做好控制产量的准备,若钢厂采购价格过,供货商在调整出货库存以后,将会选择减停产进行保价。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁已经开始止跌企稳,前期国内部分商家拉涨价格的动作虽然没有得到市场的响应和“共振”,但中低微碳铬铁商家信心却由此得到了一定的支撑,价格没有出现继续走弱的迹象。

现市场主流出厂含税中铬FeCr55C200报价11700~11900元/实吨,低铬FeCr55C25报价12100~12400元/实吨,微铬FeCr55C10报价12300~12600元/实吨,微铬FeCr55C6报价12500~12800元/实吨,硅铬合金7800~8100元/吨。市场询盘较多,但成交量不大,多数厂家仍在继续执行前期订单。

近期市场关于钢厂5月份高铬采购的消息传得沸沸扬扬,也给铬系市场带来了较为悲观的氛围,部分硅铬合金厂迫于后期降价压力,已开始在控制产量,由于前期原料高铬和铬矿成本较高,目前硅铬商家并无调价动作,仍坚持平盘报价出货。

而低微碳铬铁由于本周有部分商家拉涨价格,市场已开始止跌企稳,但价格拉涨上来后,并未出现下游大量采购的情况,由于目前市场仍是看空人士较多,所以低微碳铬铁本周基本是一个询盘多成交少的情况。

由于近期电解镍及不锈钢等价格持续走弱,预计铬系市场也将被拖累而继续承压,价格也将继续呈弱势运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)