5月份国内外镍市下行风险加大

概述:4月中美欧经济数据表现不佳,全球经济增长乏力,黄金大跌,不锈钢市场低迷,LME镍承压下行,库存继续增加。国际镍价走势疲弱,国内现货镍市场紧跟LME镍走势,金川集团调价稍显滞后,总体成交较淡。由于镍铁仍供大于求,钢厂持续压低镍铁采购价格,镍铁市场价格大幅下跌,成交趋缓。因工厂看空后市,故部分工厂按需少量采购现货矿,压价情绪浓重,镍矿成交清淡,中高品位镍矿价格跌幅加大,而低镍高铁镍矿小幅回落。市场看空氛围依然浓厚,不锈钢终端需求恢复缓慢,钢厂原料库存尚可,全球经济复苏缓慢,估计5月份LME镍下行风险加大,低位盘整,而国内电解镍市场低迷态势难改,5月份镍铁、镍矿市场仍有进一步下跌的空间。

一、2013年4月红土镍矿市场下跌3月镍矿进口量回升

(一)4月份红土镍矿市场承压下行港口库存依然高企

受国外经济环境低迷的影响,大宗商品表现乏力,特别是LME镍走势让人担忧,近期LME镍震荡下滑,下行趋势明显,而反弹却更加乏力,屡创新低。镍矿市场表现更加糟糕,因为LME镍价格走低,不锈钢、镍铁的价格则持续承压,镍矿作为产业链的最上游现在承受着更大的“内忧外患”,内忧指的是国内港口镍矿价格持续下滑,国内港口库存量居高不下,镍矿的实际需求量短期内逐渐减少,镍矿面临无价无市的困境。外患则指工厂继续对镍矿施压,不锈钢价格及需求间断低迷,国外出口政策暂不明朗,担忧情绪依旧。

4月份品位为0.9-1.1(Fe50%)的镍矿价格为340元/吨,较上月下调10元/吨,外盘报价36美元/吨,较上月下调2美元/吨。清明节后钢厂市场短暂回暖、询盘尚可,港口库存小幅减少,而菲律宾雨季影响减弱,进口量逐渐回升,综合呈现弱势。

中镍矿弱势,1.5(Fe25-30%)的港口平均价格在250元/吨,较上月下滑10元/吨,从1月份累计下滑50元/吨,外盘CIF均价为32美元/吨,下降3美元/吨,市场成交受阻。

高品位镍矿价格持续下滑,1.8的矿从3月份430元/吨下滑至350元/吨,累计下滑高达80元/吨,期货价格从52美元/吨下滑至46美元/吨,累计大幅下滑6美元/吨。由于前期根据市场经验皆看好节后镍矿市场,纷纷增加进口意向和业务,同时对待现货资源的态度以惜售为主。殊不知LME镍走出大幅下跌走势,市场人士大跌眼镜。在工厂采购力度小、现货库存大的困境中,主流高镍矿价格终于承受不住来自内在、外在的双重压力而一滑再滑。

4月份海运费方面弱势下调,菲律宾至日照的运费在10.5美元/吨,跌1美元/吨,印尼至天津港的运费为13美元/吨,跌1美元/吨。因镍市低迷下挫,国内企业对镍矿进口意向减弱,国外矿山面对中国低迷的镍市场,已开始降低了镍矿的出口意向,从而空船略有增多,运费下调。

菲律宾亚洲镍业公司(NickelAsiaCorp.)位于菲律宾的第二座湿法冶金镍加工厂即将竣工,该厂位于由该公司持大多数股份的Taganito矿区附近。该加工厂可能在2013年年底之前启动商业运营。在2014年该厂实现首个全年运营之前,供矿量有望增加至约450万吨。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

(二)2013年3月份中国红土镍矿表观消费量回升

因2月份春节假期因素,不少船只延后至3月份清关,从而3月份镍矿进口量大增。2013年3月全国镍矿进口量为552.84万吨,环比增长43.1%,同比增加186.06万吨。其中3月份从印尼进口量为434.28万吨,环比增加120.07万吨,同比增加144.1万吨;从菲律宾进口量为113.96万吨,环比增加46.49万吨,同比增加45.72万吨。春节期间一直生产的工厂3月份生产依然正常,2月底3月份一些工厂陆续复产,3月镍铁产量小幅增加,从而对镍矿需求量有所增加,只是不少工厂节前都备好镍矿库存,故港口现货成交缓慢,但是总体而言,3月份镍矿消费量回升。据mysteel统计,2013年3月份中国红土镍矿月表观消费量大约为414万吨(主要用于镍铁生产冶炼)。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

图3:中国红土镍矿进口量统计

数据来源:海关

二、4月国内镍铁市场低迷下行3月镍铁进口量回落

(一)4月镍铁市场需求薄弱大幅下跌

4月LME镍承压下行,不锈钢市场低迷走跌,钢厂库存充足,采购不甚积极,后半个月不少不锈钢厂甚至停采,镍铁厂库存压力较大,镍铁低迷下挫,看空情绪浓厚。截止月底,1.6-1.8%镍铁主流价格在2700元/吨,跌150元/吨以上,4-6%镍铁报1020-1030元/镍,环比跌100元/镍,10-15%镍铁报1000-1020元/镍,环比跌100元/镍。(见图4)

清明节后低镍铁市场继续下挫,工厂接单情况一般,或多或少都有库存。在下游需求不济的情况下,且钢厂看跌低镍铁市场价格,压低采购价格,低镍铁工厂只好降价以促成交,月初实际成交价格在2750元/吨左右,一些钢厂仍处于观望状态。因不锈钢市场比较低迷,钢厂基本按需分批次采购,而大多数工厂维持正常生产,低镍铁供需矛盾逐渐凸显,部分工厂低镍铁库存增加,个别工厂有停产打算。原料方面,华东地区焦炭市场价格稳,现二级冶金焦主流报1320-1380元/吨(到厂含税),山西地区焦炭市场价格盘整,现山西二级冶金焦主流价格为1180-1230元/吨(承兑出厂含税),低镍高铁镍矿略有松动,低镍铁生产成本变化不大。月底有消息称某不锈钢厂低镍铁询盘价格为2600元/吨(出厂含税),低镍铁厂家面临亏损边缘,大多不愿意供货。有消息称个别工厂因资金压力有意向采取“以矿换铁”的操作模式。

中镍铁方面,颓势难改,价格走跌,成交清淡。在高镍铁成交价格持续走低的情况下,中镍铁处境越来越尴尬,钢厂采购需求十分薄弱,上旬中镍铁成交价格在1050-1060元/镍(到厂含税),而3月底成交价格在1130-1140元/镍(到厂含税),对中镍铁厂家来说,价格已经处于倒挂边缘,工厂信心差,在产的工厂勉强维持生产,有工厂开始考虑减停产的可能,个别工厂选择暂不出货。后半个月钢厂几乎不采购中镍铁,工厂出货困难,价格承压下行,等待钢厂出价。

高镍铁方面,价格不断走低,已经跌至10年以来的低位。宝钢、太钢4月份高镍铁采购价格为1100元/镍,酒钢价格为1080元/镍,而张浦因已提前备好镍铁库存,故4月份少量采购,而采购价格不断走低,4月上旬江浙地区部分不锈钢厂高镍铁采购价格为1040-1050元/镍(到厂含税),而后降至1020元/镍,均为到厂含税价。因LME镍跌破15500美元/吨,向15000美元/吨靠拢,走势不明,钢厂4月份备库充足,后半个月少有采购,工厂也不愿意对外报价,除执行前期订单之外,大多采取观望态势,等待钢厂出价,看跌后市。市场供大于求局面依然存在,不少工厂或多或少都有镍铁库存,个别工厂高镍铁库存高至2万多吨,一些工厂陆续减停产,据悉宁夏大多工厂已经停止镍铁生产,江苏、辽宁部分工厂早已采取避峰生产模式,产量减少1/3或一半。临近月底,大多数钢厂尚未启动新一轮的采购询盘活动,仅宝钢基本确定5月份高镍铁采购价格,10-15%镍铁价格为980元/镍(到厂含税),环比下跌120元/镍。

炜烨集团有限公司与香港昭裕有限公司在印尼投资建设的年产15万吨镍铁合金项目获得省发改委核准批复,并由国家发改委予以登记。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2013年3月国内镍铁进口下滑出口继续为零

因中国春节假期,2月份市场需求较为冷清,春节后LME镍价格一路走低,考验16500美元/吨的支撑位,3月份LME镍围绕16400-17300美元/吨区间内运行,大多承压于17000美元/吨下方,而国内镍铁市场处于下跌通道,钢厂采购不甚积极,国内镍铁供大于求,从而钢厂以及贸易商对进口镍铁兴趣减弱,进口量减少,而国内镍铁出口继续受阻。

据海关数据最新显示,2013年3月镍铁进口量为8427.126吨,环比(9755.963吨)下滑13.6%,同比(20309.618吨)下滑58.5%,1-3月累计进口量为41267.964吨。其中,从哥伦比亚进口镍铁量为5362.552吨,环比(2689.44吨)增加2673.112吨,进口平均单价为6304.67美元/吨,环比下跌1257.39美元/吨;从前南斯拉夫马其顿进口镍铁量为1052.357吨,环比(2441.574吨)减少1389.217吨,进口平均单价为3523.79美元/吨,环比下跌222.4美元/吨;从多米尼加共和国进口了1014吨,平均单价为7017.57美元/吨,环比下跌117.77美元/吨;从日本进口镍铁量为875.597吨,环比(1870.342吨)减少994.745吨,进口平均单价为3528.8美元/吨,环比上涨447.06美元/吨。3月份从新喀里多尼亚进口量为0。

2013年3月镍铁出口量继续为0,去年同期出口量为851.246吨,全部出口至韩国。

三、国内现货镍部分

(一)4月份国内镍板大幅下跌成交疲软

4月份国内现货镍市场弱势下跌,创三年来新低,市场看空氛围浓厚,月底1#镍价格为10.7-10.8万元/吨,环比下跌0.88万元/吨左右。随着LME镍弱势下跌,国内现货镍市场跟跌,因国内镍生铁的替代,且镍铁价格明显低于电解镍,现货镍市场终端需求仍较为冷清,钢厂少有采购,一些贸易商现货成交稀少,市场总体成交较为清淡。而持有前期库存的贸易商继续被套牢,资金较为紧张,观望等待行情的好转。中旬,因金川集团迟迟不降价,且国内电解镍工厂出货意愿极低,俄镍成交稍好于国产镍,部分贸易商逢低吸纳,金川集团19日终于下调电解镍(大板)出厂价至106000元/吨,桶装小块下调至107200元/吨,下调7500元/吨。下旬,受LME镍低位震荡影响,国内现货镍市场弱势盘整,贸易商保持低库存水平,快进快出、套利交易为主,下游钢厂需求依然疲软,观望情绪浓,一些企业在考虑抄底的可能,有企业表示节后有可能要低价补库,毕竟目前市场价格已经接近生产商成本线了,金川集团连续上调电解镍出厂价,累计涨幅为2000元/吨,目前金川大板出厂价为108000元/吨,桶装小块为109200元/吨,在一定程度上支撑着现货镍价格。

因LME镍跌幅加大,本月金川集团调价稍滞后于现货镍市场,大板出厂价格环比累计下调9000元/吨。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2013年4月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

(二)2013年3月份中国未锻轧镍进出口活跃度有所增加

3月份我国未锻轧镍(精炼镍和合金)进口量为13877.277吨,环比(13119.223)增长5.78%,同比下滑5.9%,1-3月累计进口48823.896吨,同比增23.02%。其中,从俄罗斯进口5369.3吨,环比(6810.684吨)减少1441.384吨,平均单价为17786.87美元/吨,1-3月累计进口26648.16吨;从加拿大进口3205.084吨,环比(1770.121吨)增加1434.963吨,平均单价为18017.95美元/吨,1-3月累计进口7868.075吨;从挪威进口1365.372吨,平均单价17608.32美元/吨;从日本进口1342.38吨,平均单价为17485.43美元/吨,从澳大利亚进口1357.858吨,平均单价为17493.2美元/吨。

3月我国未锻轧镍出口3162.238吨,环比(1990.816吨)增长58.84%,同比下滑18.56%,1-3月累计出口7403.295吨,同比下滑20.18%。3月国内未锻轧镍今年以来首次出口到巴西672吨,平均单价为17542.63美元/吨;也首次出口到阿拉伯联合酋长国224.55吨,平均单价为20800.34美元/吨;台湾547吨,平均单价为16137.59美元/吨;香港300.928吨,意大利298吨,日本263.242吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

(三)2013年1-3月份国内电解镍产量同比增长28.88%

据中国有色协会统计信息显示;3月份镍产量为22840吨;1-3月总产量为72016吨;同期产量为55879吨;同比增长28.88%。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

(一)2013年1-2月全球镍市供应过剩2800吨

世界金属统计局(WBMS)最新公布报告显示,2013年1-2月全球镍市供应过剩2,800吨。

2012年全球镍市供应过剩13.04万吨,2012年1-2月为过剩1.16万吨。

2013年1-2月全球镍产量为30.55万吨,同比增长2万吨。消费量为30.27万吨。

2013年2月,全球镍产量为14.84万吨,消费量为14.25万吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

(二)4月份LME镍承压下行库存创新高

2013年4月份LME镍下行为主,目前考验15000美元/吨关口,26日LME场内镍收于15200美元/吨,环比下跌8.8%。而库存继续增加,屡创新高,再度显示市场供应过剩的迹象,26日达到175566129618129618公吨,环比增长6.13%。

INTLFCStone分析师EdwardMeir表示多数金属长期前景仍不佳,因需求疲弱、产量及库存增加,最重要的是,中国未来的需求状况存在不确定性。中国国家统计局周二公布,3月居民消费价格指数(CPI)同比上涨2.1%,低于调查中值的上涨2.4%,提振市场人气。而中旬公布的数据显示,中国经济成长步幅放缓,以及美国经济复苏步履蹒跚拖累了工业金属的表现,而金价历史性的崩跌也令金属对投资人的吸引力降低,LME镍迅速跌破15500美元/吨,市场看空情绪浓。下旬LME镍弱势盘整,暂时守住15000美元/吨关口,在铜与黄金等大宗商品的带领下低位出现小幅反弹,投资者空头回补。中国4月汇丰PMI预览值低于预期,德国美国经济数据均表现不佳,也使的全球经济复苏蒙上了一层阴影,从长线眼光来看,全球经济增长乏力,镍的后市并不乐观。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2013年4月份300系不锈钢市场承压下行

上旬,不锈钢现货市场持续下滑,成交价格表现较为混乱,贸易商出货积极性增加,成交价格弹性较大,但市场成交表现一般。采购需求均表现为小批量采购,因此商家平板走量相对较多,卷板出售现迟滞。中旬,现货市场受镍价大跌影响大幅下挫,无锡和佛山等主要市场主流品种304冷轧普遍下跌400-600元/吨,市场整体成交偏差。贸易商利润空间大大缩小,贸易商备货的积极性受到很大的打击,各代理商们面临资金紧张的局面,对去钢厂拿货更是望而却步,市场在僵持中艰难前行。下旬,市场成交较为清淡,交易也多为贸易商之间货源的转换,不锈钢现货商家报价基本都呈现下降趋势,贸易商常备货库存普遍处于较低位置。受成本支撑影响,目前多数商家采取尽量出平板而不出卷板的策略,一方面是卷板资源与钢厂出厂价倒挂明显,另一方面月底资金较为紧张,短期补充的货源不会太多,商家为保证资源正常流通也会尽量选择走平板。

由台湾台塑集团投建的福建福欣特殊钢项目今年5月12日将正式点火投产。目前,福欣特殊钢项目一期厂房建设和设备安装已完成,投产后年可生产高纯度不锈钢热轧板卷72万吨。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

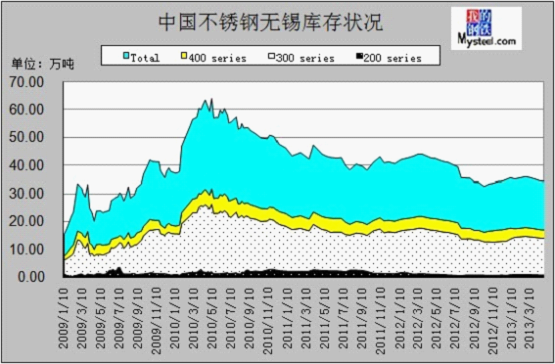

(二)2013年4月份无锡不锈钢库存继续小幅减少0.42万吨

根据Mybuxiu不完全统计,4月26日无锡市场显性总库存约为17.34万吨,其中,冷轧库存量约为8.48万吨,热轧库存量约为8.86万吨。与上次(3月22日)统计相比,冷轧库存减少0.28万吨,约减少3.2%。热轧库存减少0.14万吨,约减少1.56%。

无锡市场上的显性库存中,太钢、天管库存占有率约为56.56%,宝钢和宝新库存占有率约为4.16%,联众库存占有率约为10.25%,张浦、青浦库存占有率约为3.07%,酒钢库存占有率约为5.38%,东方特钢库存占有率为2.32%,进口及其它钢厂库存占有率为18.26%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

(三)2013年3月国内主要钢厂不锈钢产量为106.81万吨

2013年3月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量106.81万吨,环比增加7.14万吨。其中热轧64.73万吨;冷轧42.08万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为101.02万吨。其中400系27.22万吨,300系48.91万吨,200系24.89万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

(四)2013年3月份全国主要不锈钢厂镍表观消费量小幅增加

虽然3月LME镍弱势盘整,承压于17000美元/吨下方,但是3月份不锈钢厂生产积极性比较高,产量环比小幅增加,因2月份春节期间一些钢厂检修。国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)3月300系不锈钢产量回升,增加6.65万吨,从而对镍消耗量增加,不过200系不锈钢产量小幅减少,主要影响低镍铁消耗量。2013年3月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍表观需求量小幅增长,大概为5.1万吨(折合金属镍),约增加0.45万吨。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:当前中国经济运行出现较为明显的变化,正在由依靠规模扩张推动的速度型向依靠结构转型升级支撑的效益型转变,宏观经济先行指数PMI持续回落,显示中国经济面临下行风险,增长动力还需增强,表明二季度经济增长面临挑战。美国就业市场总体而言已经显示出改善的迹象,但失业率则仍旧维持在较高水平。4月黄金大跌,欧美经济数据不乐观,5月份欧洲央行有望降息。5月1日LME镍跌破15000美元/吨关口,库存的持续增加也在一定程度上抑制着LME镍市场价格,继续下行风险加大,市场空头氛围浓厚,估计5月份LME镍仍难摆脱颓势。由于国内镍生铁供应充足,且随着近两年不锈钢厂镍生铁使用比例的提高,镍板需求受到制约,虽然电解镍生产成本已经或接近倒挂,但是在下游不锈钢厂需求低迷且LME镍低迷下行的情况下,估计5月份电解镍市场仍将低位震荡,不排除进一步下跌可能。

镍矿方面:后期市场看空居多,就高镍矿市场来看,5月份钢厂的采购价格将会面临又一次降价“寒潮”,钢厂迟迟不出询盘价格,消极的采购态度让市场担心不已,钢厂与钢厂之间也互相等待着,那么受压的绝对是镍铁合金。镍铁采购价格跌破1000元/镍已经是不争的事实,工厂将面临生产压力,或进行长期的、大面积的检修、停产计划。镍矿进口量依旧较高,始终抑制国内现货资源价格,镍矿在成交僵持、无价无市的困境中,出现价格下滑、曲线抛售将成为大概率事件。

镍铁方面:4月底宝钢基本确定5月份高镍铁采购价格,为980元/镍(到厂含税价),而其余大型不锈钢厂采购价格尚未出台,不过在LME镍走势不稳以及不锈钢市场低迷的情况下,虽然减停产工厂有所增加,但是镍铁库存不低,市场依然供大于求,而钢厂库存尚可,除大钢厂仍按月定价外,其他不锈钢厂大多按需分批次采购,且不少钢厂仍看空镍铁后市。在钢厂占主导地位的前期下,预计5月份镍铁市场仍难企稳,中高镍铁价格将进一步下跌,只是后期减停产的工厂有可能将继续增加。虽然焦炭、低镍高铁镍矿价格的下跌在一定程度上降低了低镍铁生产成本,但是在200系不锈钢市场疲软的情况下,钢厂需求疲软,压价情绪仍浓,虽然成交价格已经接近目前生产成本,甚至对部分企业来说处于倒挂,但是不排除5月份低镍铁市场价格进一步下跌的可能,因为工厂或多或少都有低镍铁库存,且目前在产工厂生产正常,仅个别工厂后期有减停产打算。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男