2009年至今镍矿市场走势及简述

概述:发展过快、起伏较大最能反映出镍矿市场的走势,目前正面临产能过剩、供大于求的困境,曾经“如日中天”的镍矿早已一去不复返,不但近期没有止跌反弹的迹象,反而仍要面临继续弱势的困境。本文将简单阐述下镍矿市场近几年的走势。

一、镍矿“一路下滑”

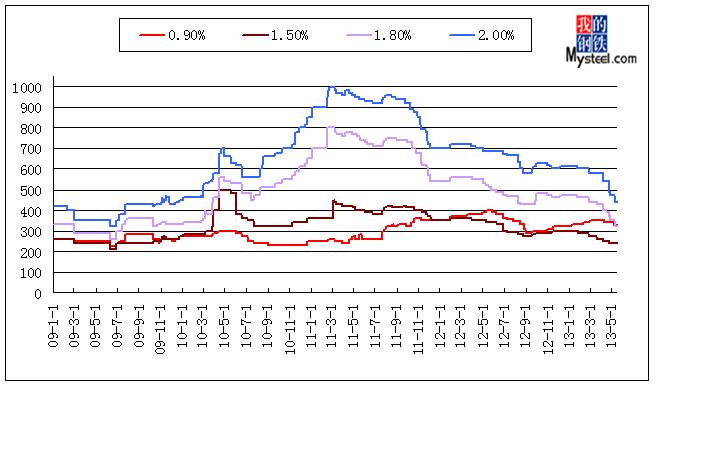

受2008年金融危机影响至深的不止钢材产品,其中也包括不锈钢的原料镍矿,当时镍矿价格从图1中可以看出,在2009年6月镍矿出现谷底,彼时港口上的镍矿现货资源可谓堆积成山,这也是镍矿价格下滑的最主要的原因。据数据显示,当时镍矿港口库存量约为600万吨,工厂消耗速度锐减,更出现镍矿填海的困境。再看进口量,2009年中国进口镍矿总量为1657万吨,其中印度尼西亚进口量为723.4万吨,菲律宾进口量为878.3万吨。

让我们翻开历史镍矿价格数据来看,品位为2.0%的镍矿最高价出现在2011年2月份,价格约为1000元/吨,最低价出现在2009年6月份,价格约为320元/吨,最大差值为680元/吨,目前的港口现货价格为440元/吨。

品位为1.8%的镍矿最高价只出现在2011年2月份,价格约为800元/吨,最低值出现在2009年6月,价格约为260元/吨,最大差值为540元/吨,目前的港口价格为320元/吨。

萎靡不振的经济、需求不佳的市场让镍矿遭受了“灭顶之灾”。

图1

二、镍矿“蓄势待发”

根据08年11月11日《国际金融公报》的报道:2008年11月9日的国务院常务会议提出,要出台更加有力的扩大国内需求措施,经初步估算,到2010年底将需要约4万亿元的投资。在这其中,铁路投资将会占据一半的份额,……最新批复的两万亿元投资资金,将主要分3部分使用,一部分用于高铁建设,一部分用于城际铁路,一部分用于铁路干线的完善。”借着4万亿投资救市的力量,钢材市场超速度发展,呈现“百业待兴”和“遍地开花”的大好局面。

自2009年来,在宽松的货币政策、抑制的市场需求集中释放、投资性需求不断释放的大背景下,中国房地产市场实现“V”形反转,1-11月全国商品房销售面积和销售额分别达到7.5亿平方米和3.6万亿元,同比增长53.0%和86.8%,住宅销售额已超过2007年全年;全国商品房和住宅均价分别为4785元/平方米和4544元/平方米,绝对水平和增速均创历史新高。短短一年时间大大刺激和增加了不锈钢的需求,镍矿市场再次迎来“春天”,价格一路飙升,如上图的2009年6月至2010年4月的走势。

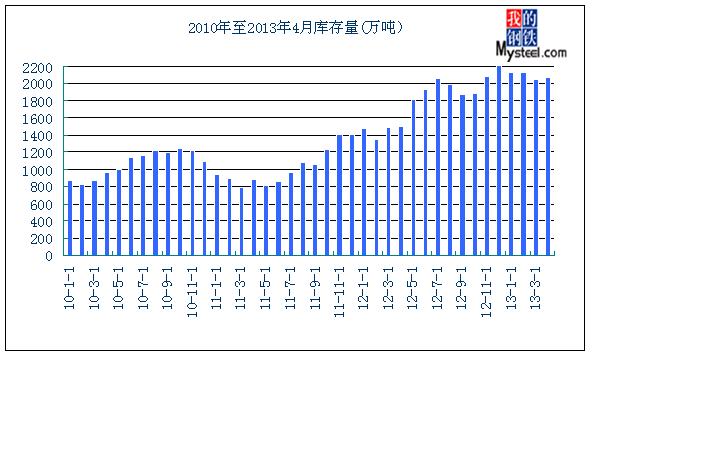

红土镍矿经过为期较长的温和市场后,达到当时的峰值,之后走下坡路的短暂调整,正如上图2010年4月至7月的走势。究其原因为镍矿市场部分资源报价松动,成交价阴跌且市场稍显混乱依旧。市场信心不足,铁合金价格下滑。工厂开工不佳,库存持续高位,且呈逐渐上升趋势,当时库存量最高值为2010年10月的1244万吨。而2010年镍矿累计进口量为2516万吨,和2012年的6500万吨相比,相差4000万吨。

图2

三、镍矿“发挥极致”

随着国际经济复苏,国内经济稳增长,宏观数据利好。房地产:2010年,全国房地产开发投资48267亿元,比上年增长33.2%,其中,商品住宅投资34038亿元,增长32.9%,占房地产开发投资的比重为70.5%。12月当月,房地产开发投资5570亿元,增长12.0%。信贷:全年本外币存款增加12.14万亿元,其中,人民币存款增加12.05万亿元,外币存款增加200亿美元。全年本外币贷款增加8.36万亿元,其中,人民币贷款增加7.95万亿元,外币贷款增加740亿美元。外贸:海关总署10日公布2010年全年我国外贸进出口情况。据海关统计,2010年我国外贸进出口总值29727.6亿美元,比上年同期(下同)增长34.7%。其中出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%;贸易顺差为1831亿美元,对外贸易总体向基本平衡的方向发展等等。

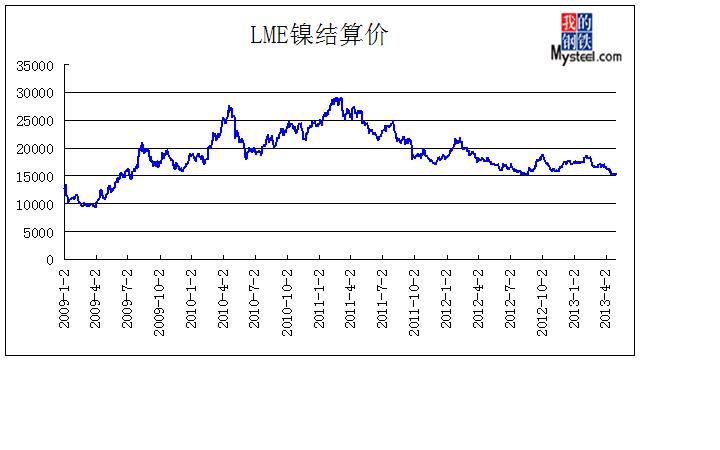

如上所述,当时又是个飞速发展的温和市场,不锈钢、镍、含镍生铁的需求量与日俱增,路透上海2010年5月26日电---中国宝钢股份(600019.SS)不锈钢业务总经理娄定波周三表示,预计今年中国的不锈钢表观消费量将增加5%,宝钢今年可能需要增加含镍生铁的使用,因其价格要低于精炼镍。他称,去年(2009年)中国整个行业的含镍生铁消费量相当于10万吨镍金属,既消耗品味为1.8%的红土镍矿的量约为1000万吨,而2009年镍矿累计进口量为1650万吨,这给了镍矿大量进口的理由,而且当时LME镍的价格是震荡上扬的(如图3)。从图1看到,此时的镍矿价格已达到波峰,亦是历史的最高点,此时2.0%品味的镍矿价格高达1000元/吨。

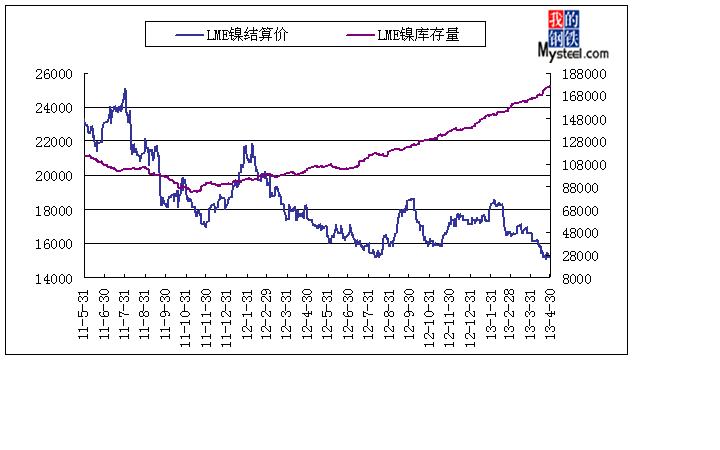

图3

四、镍矿“一蹶不振”

图4

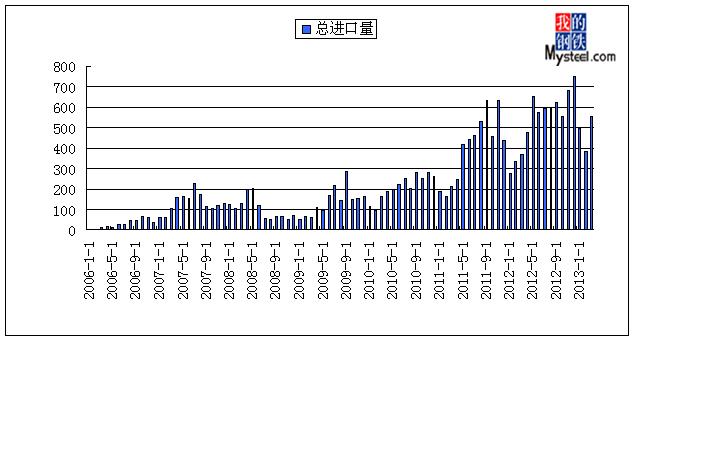

镍矿价格如此之高,说是暴利产品绝非为过,许多企业和商人也瞄准了这块大蛋糕,纷纷涉足镍矿贸易或加工生产行业,镍矿进口量大幅度释放(如图4)。数据显示,2010年镍矿进口量高达2516万吨,较2009年的1657万吨增加859万吨,2011年的进口量为4825万吨,增幅约为91.8%,而2012年再次突破,总进口量高达6500万吨,其中2012年12月单月进口量创下历史记录,约为750万吨。进口量逐年递增,也造就了镍矿港口库存量从一路攀升到居高不下的局面(如图2)。从图1的走势来看,镍矿价格达至峰值后,为什么走势一路下行,而且至今仍未探底。接下来介绍镍矿时代的没落期——“疯狂的背后”。

1、LME镍价格下滑且供应过剩:2009年12月,希腊的主权债务问题凸显,2010年3月进一步发酵,开始向“欧洲五国”(葡萄牙、意大利、爱尔兰、希腊、西班牙)蔓延。2011年6月29日,希腊议会通过了为期5年的财政紧缩方案,这为欧元区出台新一轮救助方案奠定了坚实的基础。2011年7月4日,希腊债务危机爆发,标普将希腊长期评级从“B”下调至“CCC“,指出以新债换旧债计划或令希腊处于选择性违约境地。LME镍深受其害,价格一路狂跌不止,至今仍在震荡,而且最糟糕的是LME镍的库存仍在继续攀高4月30日的LME镍库存量为峰值达177036公吨(如图5)。

图5

镍供应过剩:世界金属统计局(WorldBureauofMetalStatistics)20日表示,2012年全球镍市场供给过剩117,000吨。2011年全球镍市场供给短缺3,100吨。2012年镍产量为196.3万吨,较2011年高出121,000吨。2012年全球表观需求量较2011年增加101,400吨。2012年12月份镍冶炼厂产量为181,000吨,消费量为165,200吨。

又因为上述提到的镍生铁的需求大增,国内的不锈钢、镍合金项目及镍冶炼项目也大幅增加,为后面的产能过剩埋下了最重要的“伏笔”。

2、不锈钢供应过剩

据数据显示,2008年2012年的不锈钢产量如下表,平均年增速约为26.34%。2012年不锈钢粗钢产量1608.7万吨,同比增加199.6万吨,增长14.17%。进口不锈钢77.2万吨,同比减少12.9万吨,降低14.32%;出口不锈钢206.4万吨,同比减少18.1万吨,减少8.06%。

不锈钢表观消费量1286.5万吨,同比增加180.9万吨,增长16.36%。间接看出2012年不锈钢粗钢供应过剩约322万吨。

|

2008年

|

2009年

|

2010年

|

2011年

|

2012年

|

|

694.3万吨

|

880.5万吨

|

1125.6万吨

|

1409.1万吨

|

1608.7万吨

|

数据显示,2012年中国镍铁总产量约为500万吨,其中高镍铁产量约309万吨,中镍铁产量约66万吨,低镍铁产量约124.9万吨,用在不锈钢的镍铁量约为。2012年全年镍铁开工情况一般,产量释放较大约在3月及11月。2012年虽镍铁价格起起落落,但其受基本面需求不济影响,整体呈下滑走势。多数钢厂选择压价采购镍铁,厂家生产利润薄弱。工厂全年开工率不高,其产能释放约60%左右。其中,2012年300系不锈钢的产量为792万吨,需要含量10-15%的高镍铁约为237万吨,从这个数据可以看出仅高镍铁供应过剩量达72万吨。

3、镍矿供应过剩达800万吨

从2009年至2012年镍矿进口平均增速为73.01%,远远大于不锈钢产量的平均增速。2012年12月港口镍矿库存量为2215万吨,镍矿年进口量总量为6496.3万吨,可以推算出2012年镍矿表观消费量达到5700万吨。2012年镍矿供应过剩约800万吨,2012年镍矿月均表观消费量约为475万吨,意味着在进口量为零的情况下,国内港口现货资源完全可以完成工厂4个月的镍矿消耗量。

4、目前镍矿仍面临供应过剩、封盘停售的局面

目前镍矿市场整体弱势维稳,价格走势平稳,成交情况不佳,工厂采购意向一如往常较低。前期封盘贸易商继续封盘停售,考虑利润空间全无,进口意向也逐渐减弱,情绪较为悲观。而多数贸易商选择暂时退出镍矿市场,等待观望为主。目前也只有低镍高铁矿市场稍显乐观,一直在成交,虽然相对之前来说稍显困难,不少贸易商透露目前以维护客户关系和回笼资金为主,是在没有多少利润,且近日价格将有所松动。市场如此低迷,工厂纷纷降低生产和出货意向,江苏、山东、内蒙能主要镍铁产地的开工率整体弱势,江苏某KERF工艺的镍合金厂由前期的满负荷生产如今也已减产,山东某较大高镍铁厂一直在勉强维持50%的开工率,内蒙地区的镍合金厂开工率有较为明显的下降,从天津港的到港量及输港量也能侧面发应出该地区的生产,天津港近期到港船只数量明显的锐减,一周新到港船只约为一船,估计已是最低数量。

五:后期与总结

后期市场继续弱势,镍铁采购价格已跌破1000元/镍,逼近900元/镍,工厂面临生产压力,或进行长期的、大面积的检修、停产计划。镍矿进口量依旧较高,始终抑制国内现货资源价格,镍矿在成交僵持、无价无市的困境中,出现价格下滑、曲线救国(抛售)将成为大概率事件。低镍高铁矿方面也并不乐观,从近期的数据反映,港口走货量有所增加,钢厂对此矿的实际需求稍有起色,但考虑到雨季结束、菲律宾低镍高铁矿资源放量的因素,对国内的现货造成利空影响,而且期货价格已经有下调动向,更让国内现货承受压力。低镍高铁矿和高镍矿或纷纷弱势下行。

|

港口 |

连云港

|

日照港

|

岚山港

|

天津港

|

京唐港

|

营口港

|

|

2013年1月

|

120

|

55

|

55

|

180

|

15

|

30

|

|

2013年2月

|

135

|

45

|

55

|

200

|

15

|

45

|

|

2013年3月

|

150

|

15

|

55

|

215

|

15

|

20

|

|

2013年4月

|

75

|

40

|

45

|

125

|

未统计

|

15

|

且看国外矿山消息,目前印尼镍矿山出口意向明显降低,最直观的数据就是本网统计的每月港口完成量。从表格上来看,连云港和天津港的港口到港量明显下降,再者印尼矿山考虑出口1.8%品位的镍矿利润稀薄,在考虑出口的情况下以1.9%和2.0%或以上的镍矿资源为主。国内不锈钢厂情况亦不乐观,5月份采购价迟迟未能敲定,而且部分规模钢厂已明确放出检修消息,无疑增加了打压镍铁价格的筹码,镍铁将再次面临降价寒潮,古语云“城门失火,殃及池鱼”,作为镍铁的上游镍矿也难逃其害,短期内反弹无望,最糟糕的仍是LME镍价格弱势运行,市场支撑乏力,且供应过剩明显。所以,从镍到不锈钢整条产业链面临着产能过剩,需求不振,或被迫整合的困境。

赵倩男 021-26093223