不锈钢原料一周综述(5.20-5.24)

一、镍系:

1.镍铁

本周国内镍铁市场依旧低迷,钢厂开始展开新一轮的高镍铁采购询盘,市场观望氛围浓厚,等待钢厂定价。据我的钢铁网了解,1.6-1.8%镍铁价格为2550-2600元/吨,4-6%镍铁价格为950-960元/镍,6-8%镍铁价格为940-950元/镍,10-15%镍铁价格为900-930元/镍。

本周低镍铁市场继续趋弱运行,钢厂需求依然不济,工厂接单情况一般,现货资源尚可。在成交价格下行的带动下,镍铁厂只好下调报价,只是在200系不锈钢市场持续低迷的情况下,不排除低镍铁进一步下跌的可能。目前工厂大多正常生产,个别工厂本周结束检修恢复生产。预计下周低镍铁市场继续趋弱运行。

本周中镍铁市场需求冷清,工厂生产情况不佳,停产企业继续停产,接单意愿弱,观望情绪浓,而钢厂询盘仍较为冷清,成交稀少,听闻市场成交价格在910-920元/镍(到厂含税)。预计下周中镍铁市场维持低迷态势。

本周高镍铁市场继续低迷,大钢厂开始启动新一轮采购询盘,市场传言纷纷,但是钢厂迟迟未定价,工厂观望等待,暂不对外报价。不过此间传出华北某钢厂6月份高镍铁采购询盘价格为915元/镍(到厂含税),高于部分市场人士心理预期,令镍铁市场得到一定的支撑,部分工厂心态略有好转,低价出货意愿转弱。为了降低生产成本,不少工厂仍在积极寻找低价镍矿资源,市场成交胶着。估计下周大钢厂能够出台6月份镍铁采购价格,预计下周高镍铁市场继续低迷运行。

联系人:王春芳0592-5219628

2.镍矿:

本周镍矿市场依然低迷,成交情况不佳,工厂采购意向一如往常较低。前期封盘贸易商继续封盘停售,考虑利润空间全无,进口意向也逐渐减弱,情绪较为悲观。而多数贸易商选择暂时退出镍矿市场,等待观望为主。目前也只有低镍高铁矿市场稍显乐观,一直在成交,虽然相对之前来说稍显困难,不少贸易商透露目前以维护客户关系和回笼资金为主,是在没有多少利润,且近日价格将有所松动。其主要原因因为近期菲律宾镍矿出口量大幅增加,导致资源充足,价格下滑,从本周镍矿的到港量可以看出,菲律宾矿占本周到港的比例高达76.9%。

镍矿行情:0.9-1.1(FE:50%)的镍矿主流报价为310元/吨,降5元/吨,外盘报价34美元/公吨,降1美元/公吨。1.4-1.5(Fe25-30%)镍矿主流价格为180-220元/吨,外盘价格为28-30美元/公吨。1.6-1.7(Fe20-25%)镍矿主流价格为250-290元/吨,外盘价格为34-37美元/公吨。1.8-1.9(Fe15-20%)高镍矿主流报价为320-380元/吨,外盘价格为40-48美元/公吨。

且看国外矿山消息,目前印尼镍矿山出口意向明显降低,最直观的数据就是本网统计的每月港口完成量。从表格上来看,连云港和天津港的港口到港量明显下降,再者印尼矿山考虑出口1.8%品位的镍矿利润稀薄,在考虑出口的情况下以1.9%和2.0%或以上的镍矿资源为主。LME镍价格弱势运行,市场支撑乏力,且供应过剩明显。从镍到不锈钢整条产业链面临着产能过剩,需求不振,或被迫整合的困境。

数据来源:国内港务局

库存方面:24日镍矿库存约为2100万吨,环比上周减少40万吨。天津港760万吨减10万吨,连云港320万吨减20万吨,日照港150万吨减15万吨,岚山港260万吨平,京唐港205万吨增15万吨,营口港175万吨平,曹妃甸95万吨平。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍继续在低位徘徊,围绕15000整数位震荡整理,弱势依旧,不排除后期将继续探底。本周上涨过程中持仓量小幅下降,低位反弹有空头回补的嫌疑。本周LME镍库存继续小幅攀升,再度刷新纪录高位,消费持续低迷。本周每日LME镍行情明细及国内现货行情如下表所示:

(注:现货报价为每日10:30报价)

本周LME镍弱势整理,虽有小幅反弹,由于周三晚间美联储主席伯南克的可能撤QE的言论影响,盘子大幅跳水,再度失守15000整数位。此次伯南克的讲话可谓是一波三折,起初伯南克讲演时表示目前撤出QE的条件扔不成熟,表示支持QE,后面话锋一转,如果后续经济数据表现良好,QE将逐步撤出,给市场信心造成了很大的打击,反弹戛然而止。此外周四汇丰5月中国制造业PMI预览值7月个月来首次低于50,表明目前经济处于衰退过程中,此前该数据已经连续几月表现不佳。中国经济疲弱,也给工业金属的需求增长蒙上了一层阴影,而国内的城镇化政策迟迟未出,据外媒报道,李克强总理此前否决了40万亿的城镇化草案,目前如果没有国家的政策性支持,不锈钢行业暂时难以走出低迷期。

本周现货市场保持平稳,现货市场金川镍价格与上周持平。本周金川集团维持出厂价格不变,目前金川大板出厂价为106500元/吨,桶装小块为107700元/吨,与市场价仍未倒挂的状态。目前现货市场成交较为清淡,大多数贸易商选择电子盘套利为主,有贸易商表示准备在伦镍15000美金以下建立库存。目前现货报盘并不多,由于镍价持续疲弱,下游需求更显清淡,接货意愿不强,多数以维护老客户需求为主。而镍铁价格的不断走低也使的镍板的性价比进一步降低,镍板使用量势必会进一步受到压缩,需求短时间内很难得到释放。周五早间上海现货市场1#金川镍报105500-105600元/吨左右,1#俄镍报104500-104600元/吨左右。报价区间较为集中,搬货价差较小,可操作空间不大。下周行情预计以弱势盘整为主。

联系人:张立文021-26093973

二、铬系:

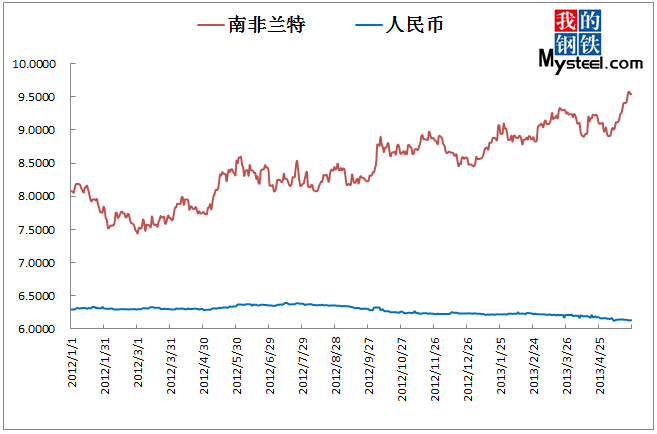

1.汇率

24日美元汇率:兑人民币6.1340,周环比降0.24%;兑兰特9.5402,周环比涨2.40%;兑里拉1.8464,周环比涨1.23%;兑卢比55.630,周环比涨1.54%;兑坚戈150.390,周环比降0.33%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

现货南非40-42%粉矿报价在30元/吨度上下,南非44%粉矿有33元/吨度,土块40-42%报在47-49元/吨度,本周国内铬矿的价格维稳为主,市场均在等待钢厂采购价格出台,但本周4月海关数据的出台会对市场造成一定的冲,预计后期价格很难稳定。外盘铬矿报价方面受到土耳其商家抬价的影响,各国铬矿的价格均较为坚挺,土粉46-48%报在290-300美元/吨,土块40-42%块报在265-285美元/吨左右,伊朗40-42%块主流报在265-270元/吨。

本周铬矿资源的成交依然以南方为主,目前北方市场仅内蒙与青海地区的铬铁生产较为有优势,其余地区的铬铁生产的成本均稍稍偏高。因此在酒钢和宝钢的高铬采购价格没有明确前,北方很多铁厂对于铬矿的采购均较为谨慎。而南方已经逐渐进入丰水期,开工情况良好,在成本上又有每年最低的电费支持。因此在矿价上南方厂家没有过多的压力,成交数量相对北方乐观很多。从海关的进出口数据上也不难发现南方的港口铬矿资源到港情况与往常相比增加较为明显。

预计下周国内铬矿的价格还将继续维稳,静待钢厂的采购价格出台后,看铁厂对矿商施压的情况,矿商是否会因为进口数量压力而妥协。如果妥协整个铬系资源的价格均会出现下降。市场将会再次出现春节后的反复情况。目前国内铬铁企业的开工情况均极为乐观,在80%左右,说明铁厂还有一定的利润空间,钢厂采购价格的打压会让铁厂第一时间对国内外矿上施压,价格变化会在那时体现。

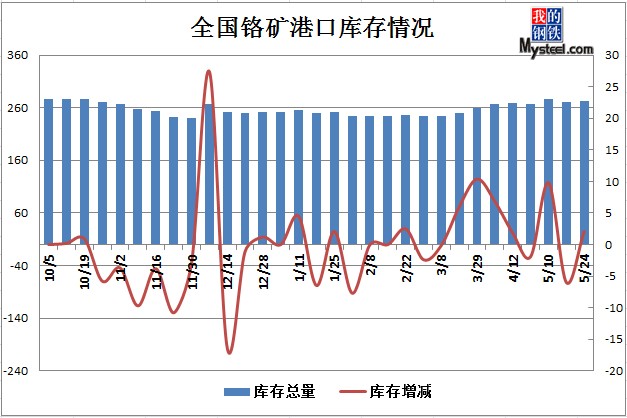

数据来源:国内港务局

24日铬矿港口库存272.7万吨周环比增2.1万吨,其中天津港62万吨减2万吨,连云港139.7万吨增2.2万吨,上海港37万吨增3万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

本周国内高碳铬铁合金价格以稳定运行为主,酒钢与张浦采购询盘出台是本周的焦点话题,客户的关注度较高。目前国内铬铁的价格在6900-7100元/基吨。外盘方面由于当地发生多起罢工运动,对于兰特影响较大,兰特近期一直处于贬值阶段,导致南非铬铁的价格出现了一定的下滑,目前报价88美分/磅铬,折合人民币7250元/基吨,仍然倒挂。

目前国内市场由于前期几次会议的刺激以及部分钢铁企业恢复采购,加上前期南非进口铬铁数量下降,因此借机炒作市场。由于1-2季度全球铬铁市场价格偏低,因此铬铁出口大国南非当地的铬铁生产数量明显减少,宁愿选择电力回购来挽回损失等因素影响,国内部分地区供货商上调、坚挺铬铁报价的情绪较为高涨。导致国内部分平时依赖进口铬铁较多的钢厂较为被动,在价格上出现了一定的妥协。这样一来,供货商的信心增加的更为明显了。而前期土耳其成立的T6联盟所做的一系列抬价举动,也让国外各大矿商有了借此机会上调价格的冲动。但是好景不长,首先是本周初,南非当地基本确认,6月起南非将停止电力回购,换言之,南非铬铁的生产企业纺织亏损的手段不能再是回购电力,必须要以铬铁的适量生产取而代之。而南非当地爆发的当地工人罢工,也对当地的经济造成了冲击,从上周开始,南非的兰特就出现了贬值。兰特的贬值也就意味着当地出口的铬矿、铬铁有更多空间压价。本周钢厂表示,南非铬铁的近期报价明显下调,90美分的价格已经不存在,目前的价格仅87-89美分/磅铬,甚至可以更低。本周4月海关的进出口数据已经出台,铬矿进口数量明显增加,相信对国内供货商信心会有一定冲击。虽然相信这批货都是高价购买,但是在数量的驱使下,国内现货价格未必会有好的起色。

预计下周,国内大型不锈钢厂的采购价格将会基本落定,下周将是价格变化的关键一周。如果钢厂支持供货商,价格稳定。那么国内铬铁市场还将继续维持稳定。但我网认为目前下游不锈钢的产品情况不乐观,无利可图,而铬铁因为电费与前期低价矿优势部分企业还能保证利润,钢厂向下控制铬铁采购价格的可能性在增加。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁整体维持稳中盘整的状态运行,成本上涨的推动支撑力度有限,加上下游采购对涨价接受度不高,观望情绪重现,使得中低微碳铬铁商家未再有继续拉涨价格的操作。

现市场主流出厂含税中铬FeCr55C200报价11700~12000元/实吨,低铬FeCr55C25报价12300~12700元/实吨,微铬FeCr55C10报价12400~12800元/实吨,微铬FeCr55C6报价12700~13200元/实吨,硅铬合金8100~8300元/吨。月底市场询盘成交开始慢慢活跃起来。

由于本周国内大型不锈钢厂高铬采购询盘陆续拉开帷幕,且钢厂出价态度明朗,与供应商所期望的值有一定的差距,且目前原材料铬矿高价成交数量不大,对于铬铁价格上涨推动的续航力度不足,国内铬系市场商家信心开始渐渐淡化下来,而硅铬合金商家在原料趋稳的情况下,本周也一直保持平盘,积极接单出货为主。

另外,本周国内华东某钢厂出台低微碳铬铁招标价格,与上次相比,低碳铬铁上调170元/50基吨,为10250元/50基吨,涨幅基本和目前市场涨幅一致;微碳铬铁价格下调30元/50基吨,为10550元/50基吨,低微碳铬铁价格水平基本和目前市场水平保持一致。虽然下游采购对于此轮价格上涨多数仍表现出不接受的态度,但是由于中低微碳铬铁商家挺价势头强硬,下游也开始渐渐接受了。

但由于目前原材料续涨动力不足,且南方商家目前担忧情绪开始增加,心态也愈来愈弱,预计中低微碳铬铁短期价格将会继续维持稳中盘整的状态运行一段时间,价格也将呈现弱稳的局面。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)