6月份国内外镍市将低位盘整

概述:欧央行降息短暂提振市场,然而中国经济数据疲弱,欧美经济数据不佳,加之美国或将提前撤出QE的传闻,拖累LME镍价格,5月份LME镍在15000美元/吨上下震荡,而库存依然继续增加。受此影响,不锈钢市场低迷下挫,钢厂原料库存尚可,采购不积极,继续压低采购价格,电解镍紧跟LME镍走势,而5月份镍铁价格重挫,工厂持续打压镍矿价格,部分贸易商和国外矿山只能降价促销,偶现低价矿,部分企业选择封盘,印尼部分矿山也选择停采。全球经济复苏缓慢,6月份不锈钢处于消费淡季,镍市仍供应过剩,估计6月份LME镍将低位盘整,而国内电解镍市场低迷态势难改,6月份镍铁、镍矿市场或有望企稳,继续下跌空间小。

一、2013年5月红土镍矿市场低迷下跌 4月镍矿进口量回落

(一)5月份红土镍矿市场继续下跌 港口库存继续高企

LME镍5月份整体弱势下行,虽然国际经济指数有所缓和,但始终未对实际需求带来正增长,暂时仍处在震荡下滑趋势中。世界镍金属产量过大,而实际需求却无明显好转,导致其库存量持续高企。LME镍逐渐下探,毫无压力的跌破15000美元/公吨,而且势头不减,正验证了供应过剩导致价格必然反向而行的规律。

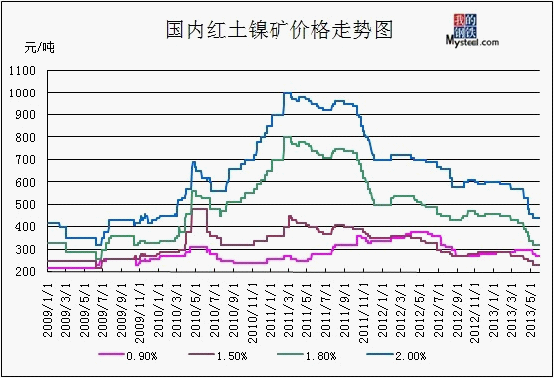

受此影响,5月镍矿市场整体弱势维稳,高镍矿需求承压、成交价格阴跌,低镍高铁矿需求显弱,价格走低。国内几大不锈钢厂的高镍铁采购价格陆续出台,依然是明确的下跌走势,符合市场预期,那么其价格下行的压力必然要由镍矿商来承受,镍矿成交价阴跌,但下行幅度有限。5月份品位为0.9-1.1(Fe50%)的低镍高铁矿价格为315元/吨,较上月下跌25元/吨,外盘报价35美元/公吨,下调1美元/公吨。钢材市场再现压力,采购力度减弱,又因菲律宾的低镍高铁矿进口量逐渐增加,价格下调是必然的,资源成交一般,后期弱势不改。1.8%品位镍矿价格弱势维稳,1.8的镍矿从4月份的350元/吨下滑至330元/吨,下调20元/吨,期货价格从46美元/公吨下滑至40美元/公吨,大幅下跌6美元/公吨。目前对高镍矿市场来说,用“寒冬”形容绝非为过。前期高价进口的高镍矿资源大部分滞留在港口,以致多数资源封盘停售。而受资金和其他方面原因的影响,部分资源勉强成交,价格较市场偏低。受工厂生产、采购压力所致,国内高镍矿现货成交受阻,国外高镍矿期货出口困难,特别是品位为1.8的高镍矿,矿山主出口意向更低。受实际需求影响,高镍矿短期内反弹无望。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

(二)2013年4月份中国红土镍矿表观消费量小幅回落

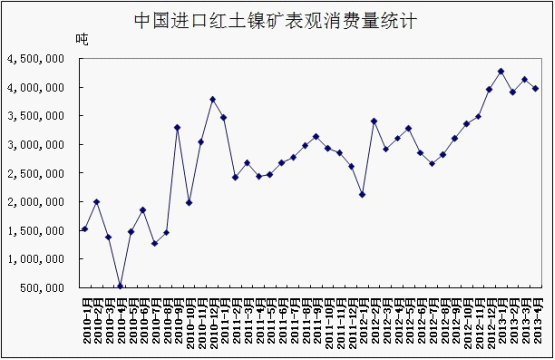

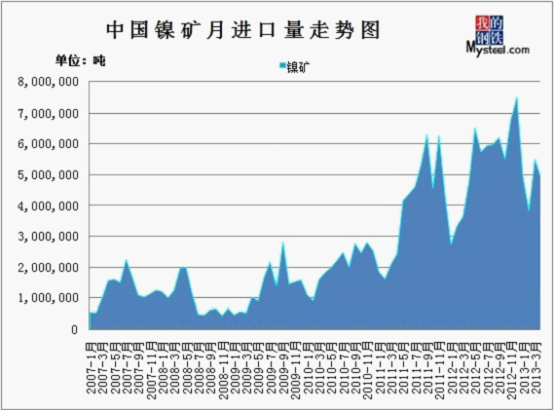

因LME镍持续下滑,跌幅加大,国内镍铁工厂对期货矿兴趣减弱,加之国内不锈钢市场低迷,持续打压镍铁采购价格,工厂生产积极性受挫,故一些工厂减产或停产检修,从而对镍矿需求量有所回落。2013年4月全国镍矿进口量为492.97万吨,环比减少10.83%,同比增加13.62万吨,1-4月份累计进口1928.53万吨。其中4月份从印尼进口量为300.78万吨,环比减少133.5万吨,同比减少32.84万吨;从菲律宾进口量为188.84万吨,环比增加74.88万吨,同比增加47.7万吨。据mysteel统计,2013年4月份中国红土镍矿月表观消费量大约为398万吨(主要用于镍铁生产冶炼)。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

图3:中国红土镍矿进口量统计

数据来源:海关

二、5月国内镍铁市场继续低迷下行 4月镍铁进口量反弹

(一)5月镍铁市场仍供大于求 价格继续重挫

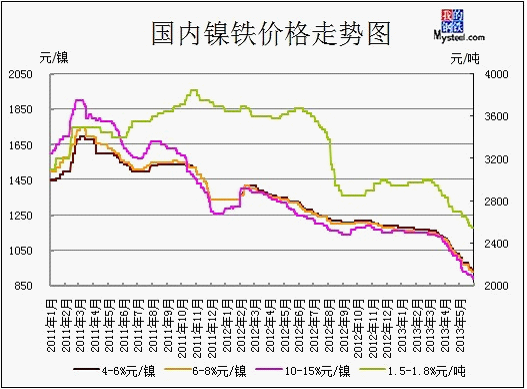

5月LME镍低位震荡,不锈钢市场低迷依旧,钢厂原料库存充足,采购不甚积极,继续打压镍铁采购价格,工厂生产积极性受挫,部分工厂减产或停产检修,镍铁低迷下挫,成交较为清淡。截止月底,1.6-1.8%镍铁主流价格在2550-2600元/吨,跌100元/吨以上,4-6%镍铁报940-950元/镍,环比跌80元/镍,10-15%镍铁报890-910元/镍,环比跌110元/镍。(见图4)

五一节后低镍铁市场继续疲软运行,主流价稳,实际成交价格已经跌至2700元/吨以下,而钢厂需求不济,广东某钢厂4月底确定了5月份低镍铁采购价格,为2850元/吨(到厂含税),有消息称西南某不锈钢厂低镍铁采购询盘价格为2600元/吨(出厂含税)。在钢厂压价的情况下,而镍铁厂大多维持正常生产,工厂只好下调报价以促成交,5月份接单情况一般,或多或少都留有低镍铁库存。山西某工厂因成本倒挂,中旬开始停炉检修,具体复产时间未定。而临沂某工厂也适时安排高炉检修,于下旬恢复生产。月底,低镍铁成交价格已经下探至2550元/吨,在下游200系不锈钢市场持续低迷,加之焦炭价格趋弱,不排除后期低镍铁进一步下跌的可能。

中镍铁方面,在高镍铁成交价格持续走低的情况下,中镍铁处境越来越尴尬,钢厂采购需求十分薄弱,比较青睐于高镍铁的采购,中镍铁紧跟高镍铁价格走跌。随着价格的走低,工厂出货意愿减弱,少量接单为主,观望情绪浓,而钢厂询盘冷清,据悉月初中镍铁成交价格大概在940-950元/镍(到厂含税),直逼工厂生产成本底线,甚至倒挂,停产工厂增多。月底,在产工厂十分少,供应量减少,但是仍无法支撑中镍铁市场价格,少数钢厂采购价格定在900-910元/镍(到厂含税),在产工厂大多囤货观望,个别工厂则随行就市,不过要求买方现款自提。

高镍铁方面,市场供大于求局面依然存在,终端需求不济,价格重挫。4月底宝钢确定5月份高镍铁采购价格为980元/镍(到厂含税),而5月上旬太钢、酒钢才出台高镍铁采购价格,为930-950元/镍(到厂含税),环比大幅下跌150元/镍,江苏某不锈钢厂消耗库存为主,低价少量采购高镍铁,而浙江一些不锈钢厂采购不甚积极,观望为主,采购价格也紧随大钢厂价格,而工厂出货意愿减弱,减停产企业有所增加。部分市场人士开始看稳后市,不少工厂都在寻找低价镍矿资源,有抄底之打算,只是持有现货矿库存的贸易商并未大量抛货,市场成交胶着。然而进入中旬,钢厂需求越发薄弱,镍铁供需矛盾仍严重,镍铁价格或将继续下跌的观点开始逐渐体现出来,担忧情绪渐起,部分工厂仍囤货不出。月底,钢厂陆续出价,高镍铁采购价格为890-920元/镍(到厂含税),900元/镍以下钢厂收货较为困难,贸易商囤货意愿也有所加强,而部分工厂开始看稳后市,出货积极性降低。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2013年4月国内镍铁进口增长 出口继续为零

据海关数据最新显示,2013年4月镍铁进口量为10703.033吨,环比(8427.126吨)增长27%,同比(15090.309吨)下滑29.07%,1-4月累计进口量为51972.092吨。其中,从哥伦比亚进口镍铁量为6484.199吨,环比(5362.552吨)增加1121.647吨,进口平均单价为6072.8美元/吨,环比下跌231.83美元/吨;从前南斯拉夫马其顿进口镍铁量为1647.533吨,环比(1052.357吨)增加595.176吨,进口平均单价为3970.21美元/吨,环比涨446.42美元/吨;从多米尼加共和国进口了1288吨,平均单价为6516.01美元/吨,环比下跌501.56美元/吨;从日本进口镍铁量为1235.404吨,环比(875.597吨)增加359.807吨,进口平均单价为3537.45美元/吨,环比上涨8.65美元/吨。4月份从新喀里多尼亚进口量继续为0。

2013年4月镍铁出口量继续为0,去年同期出口量为324.19吨,全部出口至印度。

三、国内现货镍部分

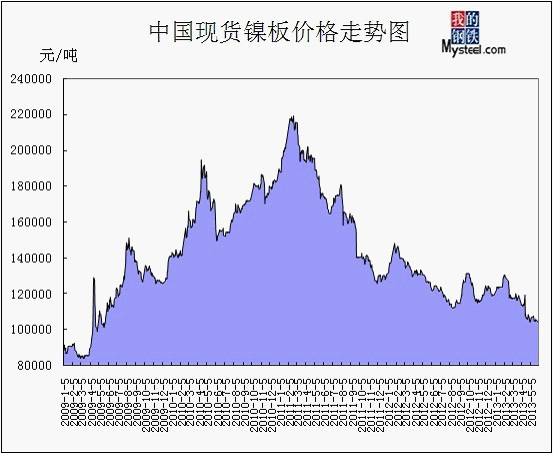

(一)5月份国内镍板低位震荡 成交疲软

受LME镍盘整影响,5月份国内现货镍市场弱势震荡,本月金川镍基本在104500-108000元/吨运行,俄镍价格基本在103500-107000元/吨,金川与俄镍之间的价差大体保持在1000元/吨。月底1#镍价格为103900-105100万元/吨,环比下跌3000元/吨左右。

受LME反弹带动,5月第二周国内现货镍市场价格大幅上涨,而后几天表现相对平稳,且金川集团电解镍保持稳定,大板出厂价格为108000元/吨,在一定程度上支撑现货镍市场价格。本周现货镍市场成交平平,下游消费商观望浓厚,需求始终萎靡,部分贸易商少量补仓。在后市不明朗的情况下,多数贸易商维持低库存水平,操作上以快进快出转手贸易为主,部分贸易商短期持看涨态度。受LME镍走低以及国内现货跟跌影响,金川集团15日首次下调出厂价格1500元/吨,现大板出厂价格为106500元/吨,桶装小块下调至107700元/吨。现货镍市场成交清淡,下游消费商观望浓厚,需求始终萎靡,按需少量采购,而贸易商多选择套利交易以及转手贸易,信心不足,谨慎看待后市,不敢囤积太多库存。临近月底,现货镍小幅盘整,因价格调整幅度小,贸易商可套利空间缩小,交易冷清。受现货成交冷清以及前一日LME镍下跌影响,28日金川集团第二次下调电解镍(大板)出厂价至104500元/吨,桶装小块下调至105700元/吨,下调2000元/吨,据市场消息,金川出货正常,若后期现货镍上涨,那么金川长协户可操作空间增大。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2013年5月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

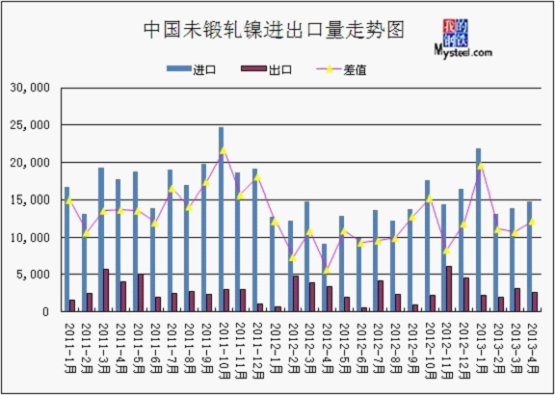

(二)2013年4月份中国未锻轧镍进口继续增长 出口回落

4月份我国未锻轧镍(精炼镍和合金)进口量为14825.039吨,环比(13877.277)增长6.83%,同比增长64.13%,1-4月累计进口63648.935吨。其中,从俄罗斯进口8993.375吨,环比(5369.3吨)增加3624.075吨,平均单价为16807.03美元/吨,1-4月累计进口35641.535吨;从加拿大进口1971.584吨,环比(3205.084吨)减少1233.5吨,平均单价为17716.29美元/吨,1-4月累计进口9839.659吨;从挪威进口1021.227吨,平均单价17195.2美元/吨;从日本进口799.885吨,平均单价为16989.67美元/吨,从澳大利亚进口751.664吨,平均单价为16775.64美元/吨。

4月我国未锻轧镍出口2623.614吨,环比(3162.238吨)减少17.03%,同比下滑22.45%,1-4月累计出口19926.909吨。4月国内未锻轧镍出口到新加坡1098.903吨,平均单价为17535.91美元/吨,1-4月累计出口量1998.732吨;意大利502吨,平均单价为16557.8美元/吨;比利时340吨,平均单价为16508.56美元/吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

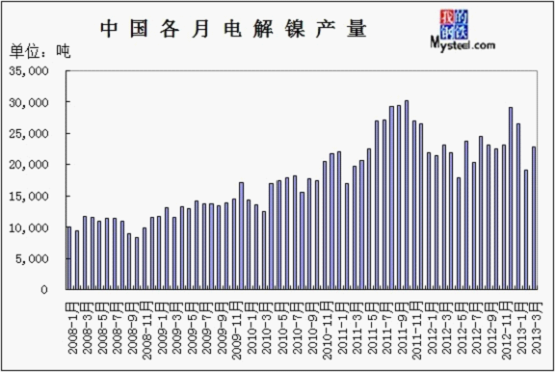

(三)2013年1-3月份国内电解镍产量同比增长28.88%

据中国有色协会统计信息显示;3月份镍产量为22840吨;1-3月总产量为72016吨;同期产量为55879吨;同比增长28.88%。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

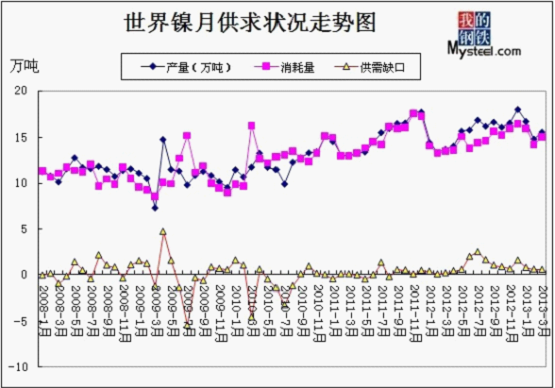

(一)2013年1-3月全球镍市供应过剩7000吨

世界金属统计局(WBMS)最新公布报告称,2013年1-3月全球镍市供应过剩7,000吨。2012年1-3月,全球镍市供应过剩1.43万吨。1-3月矿山镍产量同比增加29.2%至53.63万吨。2013年1-3月精炼镍产量为46.1万吨,同比增长6.9%。表观需求量为45.40万吨,同比增加8.8%。2013年3月,全球镍产量为15.61万吨,消费量为15.05万吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

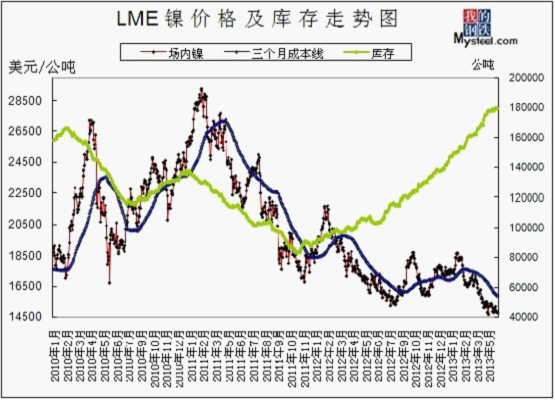

(二)5月份LME镍低位震荡 库存再创新高

LME镍自5月初迅速跌破15000美元/吨关口后,5月份基本在15000美元/吨上下震荡,31日LME场内镍收于14795美元/吨,环比下跌3.87%。而库存继续增加,再创新高,依然显示市场供应过剩的迹象,31日达到179796129618129618公吨,环比增长1.56%。

月初欧洲央行降息的利好使的大宗商品的跌势暂时得到了抑制。然而中国4月规模以上工业增加值同比增长9.3%,略低于调查的预估中值;1-4月固定资产投资同比增长20.6%,调查中值为21%。分析师称市场担心中国或出台更严厉的房地产调控措施,这将对基本金属需求造成冲击,且欧元区以及美国经济数据均不佳,拖累LME镍走低。美联储酝酿撤出QE的传闻得到了进一步的演绎,美联储多名委员也在公开场合发表了不支持QE的言论,今年年底前撤出QE的概率相当大,因此该消息一经传播,严重打击风险品种投资者的信心。而后美联储主席贝南克表示,货币刺激政策扶助美国经济复苏。他的讲话最初提振投资者风险意愿。但稍后,风险意愿减弱,因贝南克称,如果经济成长进一步改善,美联储可能在今年缩减购债规模。对美联储何时改变货币政策的不确定性令美元兑一篮子货币全线走软。中国经济疲弱,城镇化政策迟迟未出,也给工业金属的需求增长蒙上了一层阴影。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2013年5月份300系不锈钢市场继续低迷下挫

5月不锈钢现货市场价格继续小幅下滑,低迷的市场人气笼罩整个不锈钢市场,商户备货积极性较差,提货意愿不强,市场整体库存水平不高。5月已有几家钢厂进行检修,其中,上海克虏伯检修时间较短,对市场影响不大;太钢20日左右对五轧厂中厚板产线进行10天左右的检修,影响约3000吨产量;酒钢方面,5月3日至28日进行热轧线检修,同时,冷轧产线也有检修计划,预计影响产量约5万吨。5月下旬,太钢和宝钢分别公布6月出厂价格,300系均有较大程度的下滑,400系小幅微调。加之镍价持续低位徘徊,不锈钢现货价格继续走低下滑,市场成交依旧弱势。尽管钢厂出厂价下调后与市场价格基本处于同一水平上,无奈需求不足是硬伤,市场上低价出货的情况频频出现。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

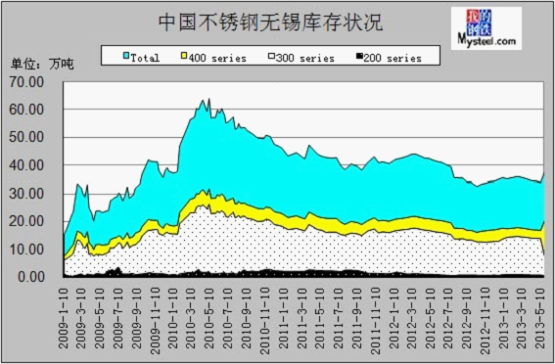

(二)2013年5月份无锡不锈钢库存继续小幅减少0.29万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为17.05万吨,环比减少0.29万吨。其中,冷轧库存量约为8.5万吨,热轧库存量约为8.55万吨。与上次(4月26日)统计相比,冷轧库存增加0.02万吨,约增加0.23%。热轧库存减少0.31万吨,约减少3.5%。

无锡市场上的显性库存中,太钢、天管库存占有率约为41.18%,宝钢和宝新库存占有率约为5.10%,联众库存占有率约为15.7%,张浦、青浦库存占有率约为4.72%,酒钢库存占有率约为5.30%,东方特钢库存占有率为3.68%,进口及其它钢厂库存占有率为24.32%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

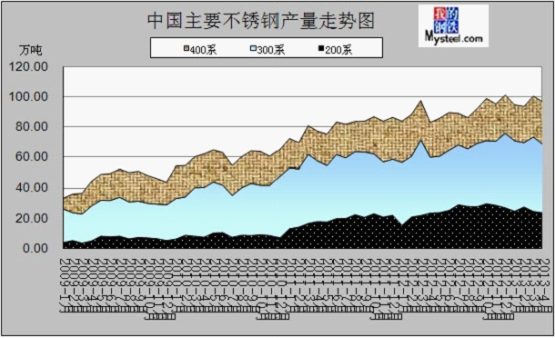

(三)2013年4月国内主要钢厂不锈钢产量下滑

2013年4月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量103.02万吨,环比减少3.79万吨。其中热轧63.32万吨;冷轧39.7万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为97.22万吨。其中400系28.28万吨,300系44.97万吨,200系23.97万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

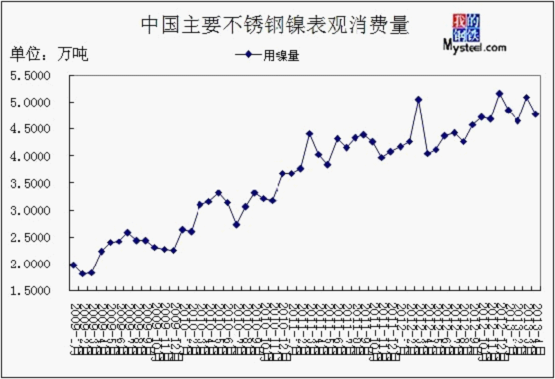

(四)2013年4月份全国主要不锈钢厂镍表观消费量小幅回落

因4月LME镍加速下滑,国内不锈钢市场低迷下挫,不锈钢厂生产积极性有所降低,产量环比小幅回落。国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)4月300系不锈钢产量回落,减少3.94万吨,200系不锈钢产量小幅减少,从而镍消耗量减少。2013年4月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍表观需求量大概为4.77万吨(折合金属镍),约减少0.32万吨。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:中国物流与采购联合会、国家统计局服务业调查中心发布的2013年5月份中国制造业采购经理指数(PMI)为50.8%,比上月回升0.2个百分点,分项指数中多数指数有所回升,整体走势好于历史同期,显示当前经济运行基本态势稳中见升。分析师表示预计中国经济转型的影响未来将继续显露,经济增长面临的不确定因素仍然不容忽视。欧美经济数据时好时坏,全球经济复苏十分缓慢,而镍市场供需基本面没有改善,依然供应过剩,库存的持续增加继续抑制着LME镍市场价格,估计6月份LME镍或将低位震荡。由于国内镍生铁供应充足,且目前镍铁价格具有竞争力,钢厂依然青睐于采购镍铁,电解镍需求仍无起色,钢厂基本按需采购,估计6月份电解镍市场将弱势震荡。。

镍矿方面:后期市场依然看空居多,之前6月份钢厂采购价格将会面临又一次降价“寒潮”的预测已被证实,虽然幅度不一,但其整体基调从未改变。对钢厂而言,面临产能放大、需求增速远小于产能增速是最大的困境,LME镍始终处于低位震荡的通道,对不锈钢价格的反弹造成阻力,钢厂的压力逐渐放大。且据钢厂相关人士透露,虽然目前低价采购稍显困难,但不排除继续下调采购价格的可能,加之后期部分钢厂有检修计划。对镍铁厂而已,现在承受的压力是镍铁销售阻力加大,不仅仅是镍铁价格较低,还有镍铁社会库存较大,其次依然有产能增长过快方面,最后是工厂面临的生产资金方面和采购问题。部分规模工厂勉强维持生产,但是采购力度较低且检修计划较多,部分工厂已经选择停产,更有因资金短缺的工厂为回笼资金低价出售镍铁。上述也提到镍矿的情况,多数资源已封盘,但工厂能接受的镍矿价格偏偏比较低,双方就镍矿价格博弈,这也是部分工厂停产、部分矿商低价出货的原因。镍铁厂短期内对上述问题或找不到更为行之有效的解决方法,检修、保持观望的工厂或增多。那么我们预测在未来一个月的时间里,从上述得知,钢厂或有继续下调采购价格的可能,而检修、保持观望的镍铁厂或增多,对镍矿明显是利空,这是下游需求不佳。而镍矿自身市场则面临库存较高、铁厂打压趋势不减的压力,且矿山部分资源依然保持出口。所以,镍矿市场短期内无反弹可能,但下调空间有限,6月份镍矿市场或保持弱势盘整。

镍铁方面:有消息称张浦、宝钢都将于6月底进行检修,影响不锈钢产量一万来吨,不过目前来看,镍铁需求量暂未受到影响,钢厂采购量属于常量。因不锈钢市场处于消费淡季,加之LME镍低位震荡,市场人气低迷,部分钢厂或进行小型检修,在钢厂仍占主导地位的前提下,虽然镍铁市场成本倒挂,低价镍矿资源稀缺,镍铁减停产已有所增加,但是镍铁市场仍供大于求,虽然后市仍存在一定的变数,但是6月份镍铁市场企稳的可能性较大,继续下跌空间十分小,反弹暂无动力。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男