7月份国内外镍市弱势难改

概述:中国经济数据疲弱,显示经济增长正在放缓,美国将提前退出QE的消息传出,金价大跌,市场人气急剧下滑,6月份LME镍跌破14000美元/吨,向13500美元/吨的方位下探,而库存再创新高。受此影响,不锈钢市场低迷下挫,钢厂采购需求尚可,不过仍压低采购价格,电解镍紧跟LME镍走势下跌,在成本的支撑下,6月份中高镍铁价格弱势企稳,低镍铁价格继续走低,镍矿成交仍显僵持,不过价格大体稳定,部分捂盘惜售的贸易商开始报盘,只是镍铁厂仍压低采购价格。外需恶化、内需疲弱、银行间资金面紧张,7月份不锈钢处于消费淡季,镍市仍供应过剩,估计7月份LME镍仍难摆脱颓势,而国内电解镍市场低迷态势难改,7月份镍铁、镍矿市场将弱势维稳。

一、2013年6月红土镍矿市场弱势维稳5月镍矿进口量增加

(一)6月份红土镍矿市场弱势维稳港口库存继续高企

6月LME镍结算价格震荡下行,因需求方面和宏观方面仍无利好,加之产量加大造成LME镍结算价支撑乏力。而其库存量一路攀升,从未下滑。在国内外镍价疲软的情况下,6月镍矿市场整体弱势维稳,高镍矿需求承压、成交价格阴跌,低镍高铁矿需求显弱,价格走低。6月底,太钢、宝钢7月份高镍铁采购价格基本确定,905元/镍的价格相比上月的价格基本持平,低于市场预期,但从供应情况来看,各工厂或面临少许阻碍。

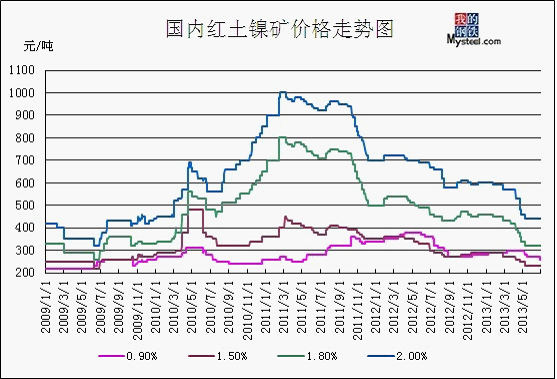

6月份品位为0.9-1.1(Fe50%)的低镍高铁矿价格为300元/吨,较上月下跌15元/吨,外盘报价31美元/公吨,下调4美元/公吨。钢厂市场再现压力,采购力度一般,又因菲律宾的低镍高铁矿进口量逐渐增加,价格下调是必然的,资源成交尚可,后期弱势不改,且国内贸易商积极促成交。

1.8高品位镍矿价格弱势维稳,目前市场主流价格310-320元/吨,下调10元/吨,期货维持在40美元/公吨,且部分高镍矿资源的议价空间加大,成交价格呈阴跌趋势。前期高价进口的高镍矿资源大部分滞留在港口,以致多数资源封盘停售。而受资金和其他方面原因的影响,部分资源勉强成交,价格较市场偏低。1.9%和2.0%规格的高镍矿期货成交尚可,但价格明显弱势。部分封盘停售的高镍矿也已陆续报盘,高镍矿短期内反弹阻力较大。

由于国内高镍矿市场非常低迷,成交受困,印尼出口的高镍矿需求下降,港菲律宾出口的低镍高铁矿却呈大幅增加趋势,因为菲律宾雨季早已结束再加之国内矿商进口意向加大。作为印尼高镍矿主要目的港的天津港进口量明显下降,4、5两个月的进口量才赶上3月份的进口量,且6月份天津港的进口量明显下降。连云港、日照港、岚山港的进口量小幅增加主要是因为从菲律宾进口的镍矿主要分散在这三个港口,所以完成量小幅增加,当然还有营口港。预计6月份镍矿进口量或继续下滑,或达到540万吨。

2013年6月镍矿库存2110万吨,环比小幅增加40万吨,同比增加180万吨。其中天津港库存量为720万吨,环比减少10万吨,同比增加190万吨;连云港库存量为360万吨,环比增加30万吨,同比增加120万吨;日照港库存量为165万吨,环比增加5万吨,同比减少20万吨;岚山港库存量为250万吨,环比减少10万吨,同比增加80万吨。据估计,如此高位的库存中,约有75%约1580万吨的中高镍矿,约有60%约1270万吨的贸易矿。(见图1)

图1:国内主要港口红土镍矿价格走势图

数据来源:mysteel.com

(二)2013年5月份中国红土镍矿表观消费量继续小幅回落

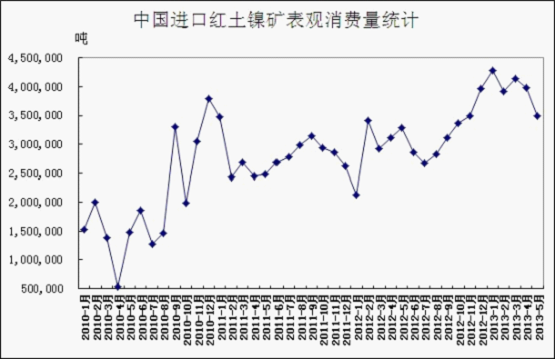

因LME镍震荡运行,围绕15000美元/吨上下波动,虽然国内镍铁工厂对期货矿兴趣减弱,工厂生产积极性受挫,减停产力度有所加大,从而对镍矿消耗量小幅回落,但是5月份镍矿进口量却呈上涨态势。2013年5月全国镍矿进口量为636.22万吨,环比增长29.06%,1-5月份累计进口2570.27万吨。其中5月份从印尼进口量为279.75万吨,环比减少21.03万吨,1-5月累计进口1730.77万吨;从菲律宾进口量为352.77万吨,环比增加163.93万吨,1-5月累计进口819.47万吨。据mysteel统计,2013年5月份中国红土镍矿月表观消费量大约为349万吨(主要用于镍铁生产冶炼)。(见图2、3)

图2:中国进口红土镍矿表观消费量统计

数据来源:mysteel.com

图3:中国红土镍矿进口量统计

数据来源:海关

二、6月国内镍铁市场弱势趋稳5月镍铁进口量回落

(一)6月镍铁市场开工率继续下滑价格有企稳之势

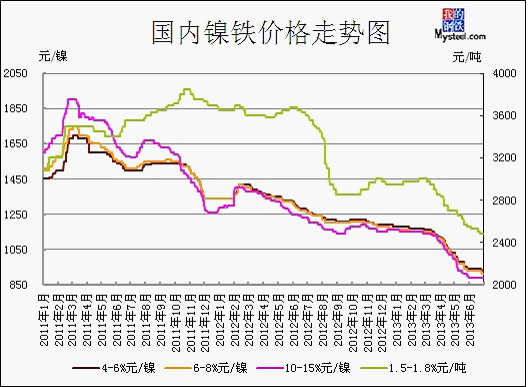

6月LME镍大幅下挫,不锈钢市场低迷下跌,钢厂采购需求较为正常,仍压低6月份采购价格,镍铁厂开工率有所下滑,特别是中镍铁工厂,只是成交价格不高,有企稳之势。截止月底,1.6-1.8%镍铁主流价格在2470-2500元/吨,跌80-100元/吨,4-6%镍铁报920-930元/镍,环比跌20元/镍,10-15%镍铁报890-910元/镍。(见图4)

由于下游200系不锈钢市场持续低迷,加之焦炭价格趋弱,月底临沂地区二级冶金焦(MT7)出厂现汇1180元/吨,出厂承兑1210元/吨,且低镍高铁镍矿期现货价格小幅松动,低镍铁生产成本下滑。在钢厂以及贸易商继续压价的情况下,工厂不得不降价以促成交,低镍铁实际成交价格跌至2460-2480元/吨。虽然量价齐跌,但是低镍铁工厂大多生产正常,或多或少都留有现货库存。

6月中镍铁市场交投冷清,工厂生产情况较差,停产企业较多,大厂也已经加入到减停产行列,供应量下滑,但是钢厂需求清淡,多数钢厂暂无采购计划。由于成本倒挂,在产的部分工厂大多不愿意出货,观望为主,仅个别工厂为维护老客户以及资金周转而少量出货,而已经停产的工厂则继续停产。虽然中镍铁货源难求,但是钢厂并不考虑提高采购价格,故市场成交较为冷清。

6月高镍铁主流趋稳,低价资源逐渐消失,钢厂基本按需采购,不过900元/镍(到厂含税)以下采购困难,月初少数钢厂小幅上调采购价格至910元/镍左右,多数工厂看稳后市,期待涨价,6月接单情况尚可,少数工厂囤货观望,不过工厂开工率有所下滑。而后由于LME镍价格重挫,对镍铁市场造成一定利空的影响,看稳的心态略有松动,不过多数工厂目前低价接单意愿弱,大多仍在执行6月份订单,不过少数钢厂下调高镍铁采购价格至890-900元/镍(到厂含税),成交量少,而其余不锈钢厂暂时维持原价不变,暂缓采购。下旬,大钢厂开始进行新一轮的高镍铁采购,太钢7月份高镍铁采购价格为905元/镍(到厂含税),环比下跌5元/镍,宝钢高镍铁采购价格为905元/镍(到厂含税),与上月持平。在高镍铁有企稳之势的情况下,加之前期镍铁现货高库存已经消耗一部分,且减停产企业增多,镍铁供应压力有所减轻,部分有库存的工厂开始低价惜售,高镍铁价格趋于稳定。

图4:中国镍铁价格走势图

数据来源:mysteel.com

(二)2013年5月国内镍铁进口回落出口继续为零

据海关数据最新显示,2013年5月镍铁进口量为9925.095吨,环比(10703.033吨)下滑7.3%,同比(16494.103吨)下滑39.83%,1-5月累计进口量为61897.187吨。其中,从哥伦比亚进口镍铁量为6814.035吨,环比(6484.199吨)增加329.836吨,进口平均单价为6046.27美元/吨,环比下跌26.53美元/吨;从前南斯拉夫马其顿进口镍铁量为1765.673吨,环比(1647.533吨)增加118.14吨,进口平均单价为3601.67美元/吨,环比下跌368.5美元/吨;从多米尼加共和国进口了620吨,平均单价为6262.34美元/吨,环比下跌253.67美元/吨;从日本进口镍铁量为579.585吨,环比(1235.404吨)减少655.819吨,进口平均单价为3060.53美元/吨,环比下跌476.92美元/吨。5月份从新喀里多尼亚进口量继续为0。

2013年5月镍铁出口量继续为0,去年同期出口量为447.832吨,全部出口至韩国。

三、国内现货镍部分

(一)6月份国内镍板价格继续下跌成交冷清

受LME镍大幅下挫影响,6月份国内现货镍市场持续走跌,月底1#镍价格为96200-97500万元/吨,环比下跌7600元/吨左右。月初受国储收储6万吨镍金属传闻影响,镍价上涨,但是涨幅有限,4日金川集团上调电解镍(大板)出厂价至106500元/吨,桶装小块上调至107700元/吨,上调2000元/吨,一些贸易商开始囤货。中旬,随着LME镍大跌,国内现货镍市场价格重挫,迅速跌破100000元/吨,市场人气低迷,买卖双方观望,不敢轻易入市。18日金川集团下调电解镍(大板)出厂价至102000元/吨,桶装小块下调至103200元/吨,下调4500元/吨。然而随着LME镍继续下挫,金川出厂价格未能支撑现货市场,看空情绪渐浓,下游钢厂少有采购。节前抄底的部分商家已经承受了相当大的损失,资金被锁定无法参与交易,也只能进行搬货操作赚取少量的价差。不稳的行情令消费商不敢入市囤货,仅按需分批次采购,少数贸易商逢低吸纳,只是成交仍清淡,观望情绪较浓。(见图5、表1)

图5:国内现货市场1#电解镍价格走势图

数据来源:Mysteel整理

表1:2013年6月份金川集团电解镍(板状)出厂价格调整表

数据来源:Mysteel整理

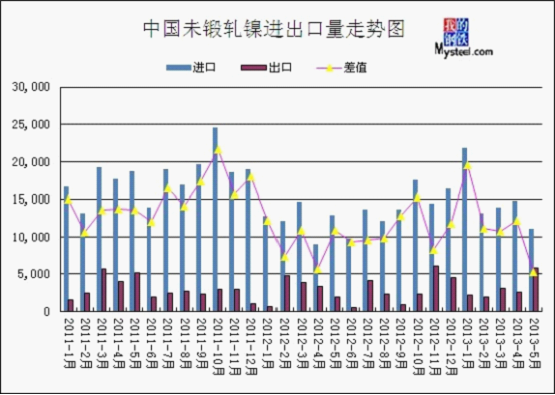

(二)2013年5月份中国未锻轧镍进口回落出口增加

因LME镍大幅下挫,国内不锈钢市场需求疲弱,国内企业进口兴趣减弱。5月份我国未锻轧镍(精炼镍和合金)进口量为11138.223吨,环比(14825.039)减少24.9%,同比下滑13.38%,1-5月累计进口74787.158吨,同比增长21.45%。其中,从俄罗斯进口3293.045吨,同比下滑22.54%,平均单价为15687.59美元/吨,1-5月累计进口38934.58吨;从加拿大进口2555.598吨,同比增长19.4%,平均单价为16708.47美元/吨,1-5月累计进口12395.257吨;从挪威进口1618.606吨,平均单价16754.06美元/吨;从南非进口1175.613吨,平均单价为16737.84美元/吨,从澳大利亚进口1658.862吨,平均单价为15304.32美元/吨。

5月我国未锻轧镍出口5843.638吨,环比(2623.614吨)增长122.7%,同比增长198.44%,1-5月累计出口15870.547吨。5月国内未锻轧镍出口到马来西亚2982.581吨,平均单价为16777.86美元/吨;新加坡1511.245吨,平均单价为17418.7美元/吨;比利时451.59吨,平均单价为16925.79美元/吨。(见图6)

图6:中国未锻轧镍净进口量走势图

数据来源:中国海关

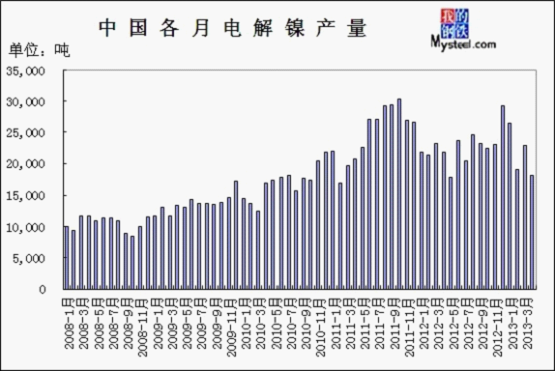

(三)2013年4月份国内电解镍产量同比增长36.34%

据中国有色协会统计信息显示,4月份镍产量为18013吨,同比增长36.34%,1-4月总产量为86380吨。(见图7)

图7:中国电解镍产量图

数据来源:中国有色金属工业协会

四、国际市场分析

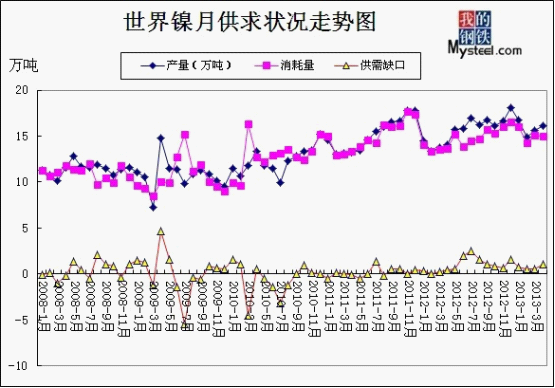

(一)2013年1-4月全球镍市供应过剩31700吨

世界金属统计局(WBMS)公布报告称,2013年1-4月全球镍市供应过剩3.17万吨。

2012年1-4月,全球镍市供应过剩3.33万吨。2012年全年供应过剩13.08万吨。

1-4月矿山镍产量同比增加14.9%至67.39万吨。

2013年1-4月全球表观需求量为59.64万吨,同比增加10.1%。

WBMS称,1-4月日本精炼镍产量同比增加2,000吨,但需求亦减少2,000吨。

1-4月中国精炼镍产量增加50.5%至21.57万吨,同期消费量增加38.5%至29.15万吨。

2013年4月,全球镍产量为16.1万吨,消费量为15.01万吨。(见图8)

图8:WBMS全球精炼镍供需平衡图

数据来源:WBMS,Mysteel

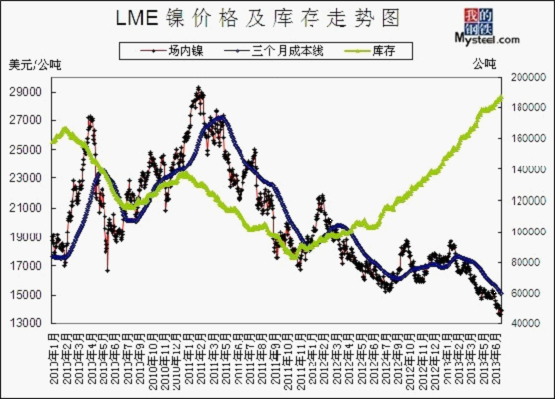

(二)6月份LME镍大幅下挫库存再创新高

6月LME镍持续走跌,中旬迅速跌破14000美元/吨关口,向13500美元/吨的方位下探,28日LME场内镍收于13745美元/吨,月环比下跌7.1%。而库存继续增加,再创新高,依然显示市场供应过剩的迹象,28日达到187488129618129618公吨,月环比增长4.28%。

因有消息称中国政府机构今年在国际市场至少已经买入6万吨精炼镍,并可能借近期价格下滑的优势进一步进口,月初LME镍上涨。但是中国经济数据疲弱,显示经济增长正在放缓,美国将提前退出QE的消息传出,金价大跌,市场人气急剧下滑,LME镍跌破14000美元/吨。中国6月制造业采购经理人指数(PMI)初值续降至48.3,上月终值为49.2;其中新订单指数创下10个月最低水平,从上月的49.5降至47.1。美联储主席贝南克表示,美国经济的成长速度足以促使美联储缩减每月850亿美元的刺激计划规模,并计划在2014年中前后结束购债行动。

渣打银行分析师LeonWestgate称从根本上来讲,期镍一直且仍较差。市场中流动的精炼镍过多,需要与镍铁合金金以及含镍生铁进行竞争或者是进入LME仓库。

巴克莱(Barclays)调降2013年基本金属价格预估,指因近期金属表现不佳,及预期今年下半年中国需求疲软。巴克莱将2013年镍均价预估从每吨16766美元调降至每吨15783美元。(见图9)

图9:LME期镍价格与库存走势图

数据来源:LME

五、不锈钢行业分析

(一)2013年6月份300系不锈钢市场继续低迷下挫

受LME镍持续下挫影响,加之处于传统的消费淡季,国内不锈钢市场低迷态势难改,300系不锈钢价格持续走低,需求量仍偏弱,量难以得到实质性的提升。中旬无锡市场现货资源并不多,大钢厂中除张浦还正常流通之外,其他产地鲜少;而主流钢厂中的酒钢、天管近日也呈现出紧缺,只是在此下跌行情之下,即便紧缺,也难以支撑现货价。反观佛山市场,就前期表现来看,算是各大市场中比较坚挺的一个,价格变动甚小,尤其是冷轧,所以与无锡市场形成明显价差,不过随着成交走弱,亦加入下跌行列。下旬,市场人气低迷,悲观情绪浓,部分贸易商愿让利出货以刺激成交,而多数下游采购却仍不买账。

7月太钢协议户出厂价304降700元/吨,中厚板平盘,430平盘,调整后304冷轧16100元/吨,304热轧15900元/吨,304中厚板18100元/吨;430冷轧10500元/吨。

宝钢不锈2013年7月出厂价:304冷轧跌800元/吨,热轧跌700元/吨,430平盘。调价后,304冷轧15500元/吨,热轧14500元/吨;宝钢430冷轧9600元/吨,宝新430冷轧9900元/吨,热轧8400元/吨。除430热轧为毛边外,其他均为切边。

开始于6月初的泰山不锈钢设备改造工程将于本月底完工,届时其不锈钢产能将会翻番。据了解,此次改造项目是将其原来的炉卷轧机升级改造成热连轧机,完工后泰山不锈将拥有2台热连轧机,这也将使得其产能增加一倍。由于此次设备改造,6月份泰山不锈产量暂停,7月计划量将会增加1万吨左右,另外前期停产的300系产品也将于7月份再次开始投产,产量计划在1万吨左右。

6月20日,福建鼎信镍业有限公司镍合金冶炼厂开炉,随着炼钢炉的启动,首批4条镍合金钢坯出炉,标志着该企业年产100万吨镍合金、300万吨不锈钢坯料项目正式投产。(见图10)

图10:中国无锡不锈钢价格走势图

数据来源:Mysteel,Mybxg

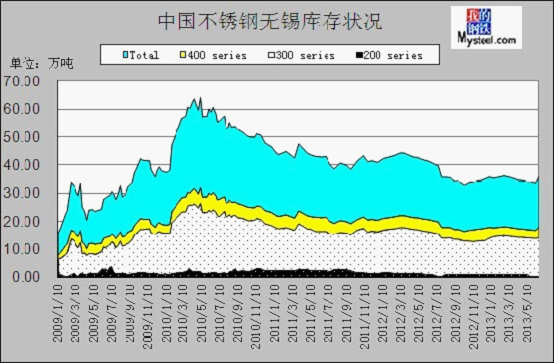

(二)2013年6月份无锡不锈钢库存小幅增加0.94万吨

根据Mybuxiu不完全统计,无锡市场显性总库存约为17.99万吨,环比增加0.94万吨。其中,冷轧库存量约为7.7万吨,热轧库存量约为10.29万吨。与上次(5月24日)统计相比,冷轧库存减少0.8万吨,约减少9.41%。热轧库存增加1.74万吨,约增加20.35%。

无锡市场上的显性库存中,太钢、天管库存占有率约为51.22%,宝钢和宝新库存占有率约为4.3%,联众库存占有率约为13.85%,张浦、青浦库存占有率约为4.32%,酒钢库存占有率约为4.39%,东方特钢库存占有率为3.2%,进口及其它钢厂库存占有率为18.72%。(见图11)

图11:中国不锈钢无锡库存状况

数据来源:Mysteel,Mybx

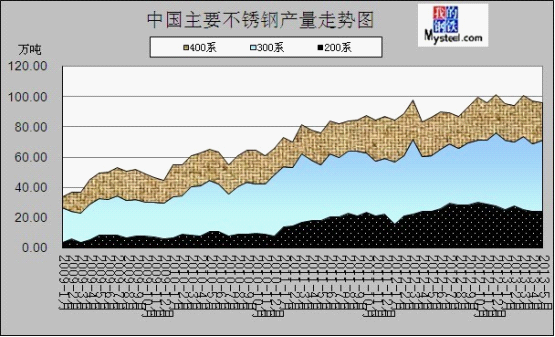

(三)2013年5月国内主要钢厂不锈钢产量继续下滑

2013年5月全国主要钢厂不锈钢(太钢、太钢天管、宝钢、宝新、张家港浦项、广州联众、酒钢、上海克虏伯、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)总产量101.77万吨,环比减少1.25万吨,因酒钢5月份检修了20天,但是其他一些不锈钢厂又加大了轧钢量。其中热轧62.6万吨;冷轧39.17万吨。

国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)产量为95.87万吨。其中400系24.47万吨,300系47.63万吨,200系23.77万吨。(见图12)

图12:中国不锈钢产量走势图

数据来源:mysteelmybx

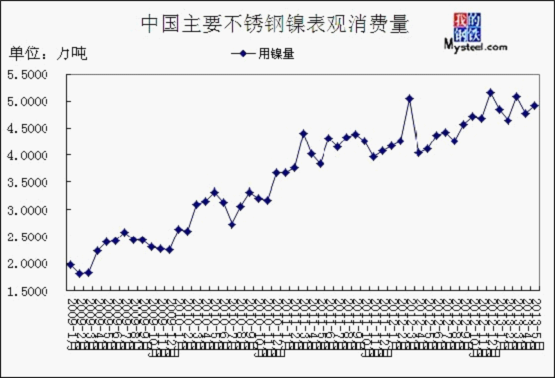

(四)2013年5月份全国主要不锈钢厂镍表观消费量小幅回升

因5月LME镍低位震荡运行,国内不锈钢市场持续低迷,酒钢检修,太钢小修,不过主要影响400系产量。国内具有炼钢能力的钢厂(太钢、宝钢、张家港浦项、广州联众、酒钢、泰山钢铁、唐山钢铁、西南、东方振石、宝钢德盛、金汇)5月300系不锈钢产量增加2.66万吨,200系不锈钢产量基本持平,从而镍消耗量小幅回升。2013年5月份国内主要不锈钢厂(太钢、宝钢等十来家钢厂)对镍表观需求量大概为4.91万吨(折合金属镍),约增加0.14万吨。(见图13)

图13:中国不锈钢镍表观消费量

数据来源:mysteelmybx

六、市场分析预测

现货镍方面:国际上美联储退出QE的步伐越来越明朗,这使得全球金融市场动荡,美元指数上行,金价、油价大幅下挫。国内汇丰PMI等主要经济指标继续走弱,意味着经济下行压力加大。加剧市场紧张情绪的是,近期银行间拆借利率飙涨,Shibor曾于20日出现13.444%的近十年最大涨幅。银行闹“钱荒”,决策层却很淡定的表态“盘活存量,用好增量”,显示央行挤泡沫的态度较为坚决,会顶住压力继续调结构,这对市场信心造成较大打击。利空袭击之下,国内股市、期市出现大跌。从最新公布的数据来看,下游行业增速多有所放缓。其中,固定资产投资、房地产、汽车、家电产销、工程机械行业数据等增速均出现季节性回落。不过,基建投资继续上升、重卡销售延续高增长的态势。外需恶化、内需疲弱、银行间资金面紧张,近阶段内宏观面仍偏弱运行,短期内LME反弹缺乏有力支撑,不排除继续下探的可能,估计7月份LME将低位盘整。随着电解镍价格的下跌,与镍铁之间的价差逐渐缩小,但是由于镍铁中的铁不计价,故钢厂暂时没有加大电解镍采购量,需求短期内难有起色,估计7月份电解镍市场将继续低位震荡。

镍矿方面:后期市场依然看空居多。对钢厂而言,面临产能放大、需求增速远小于产能增速是最大的困境,LME镍始终处于低位震荡的通道,且短期内并未有探底迹象,对不锈钢价格的反弹造成阻力,钢厂的压力逐渐放大。且据钢厂相关人士透露,虽然目前采购稍显困难,但不排除继续下调采购价格的可能。从跌幅逐渐收窄不难看出,LME镍持续下滑给了不锈钢压低镍铁价格的理由,但镍铁工厂生产受困一样会反馈至部分不锈钢厂,造成不锈钢厂在采购方面有些许压力。对镍铁厂而已,现在承受的压力是镍铁销售阻力加大,不仅仅是镍铁价格较低,其次依然有产能增长过快方面,最后是工厂面临的生产资金方面和采购问题。部分规模工厂在勉强维持生产,但是采购力度较低且检修计划较多,部分工厂已经选择停产,更有因资金短缺的工厂为回笼资金低价出售镍铁。上述也提到镍矿的情况,多数资源已封盘,但工厂能接受的镍矿价格偏偏比较低,双方就镍矿价格博弈,这也是部分工厂停产、部分矿商低价出售货的原因。镍铁厂短期内对上述问题或找不到更为行之有效的解决方法,检修、保持观望的工厂或增多。那么我们预测在未来一个月的时间里,从上述得知,钢厂或有继续下调采购价格的可能,而检修、保持观望的镍铁厂或增多,对镍矿明显是利空,这是下游需求不佳。而镍矿自身市场则面临库存较高、铁厂打压趋势不减的压力,且矿山部分资源依然保持出口。所以,镍矿市场短期内无反弹可能,但下调空间有限,镍矿市场或保持弱势盘整。

镍铁方面:因7月份不锈钢市场处于消费淡季,加之LME镍低位震荡,市场人气低迷,不过由于宝太两大不锈钢厂7月份高镍铁采购价格大体稳定,加之镍铁工厂开工率下滑,镍铁库存有所降低,在生产成本的支撑下,估计7月份高镍铁市场将波动不大,除非镍矿价格能够继续下跌。而中镍铁有价无市的局面估计将维持一段时间,虽然工厂停产多,供应量减少,但是在钢厂采购需求无明显增加的情况下,7月份中镍铁反弹乏力,将继续弱势企稳。而低镍铁市场供大于求,生产成本有所下滑,在下游钢厂需求变化不大的情况下,估计低镍铁下跌空间有限。(Mysteel.com镍系组编辑请勿转载)

我的钢铁网:王春芳 赵倩男