不锈钢原料一周综述(7.1-7.5)

一、镍系:

1.镍铁

本周国内镍铁市场依旧低迷,钢厂开始询盘,工厂观望氛围浓厚,低价货源难寻。据我的钢铁网了解,1.6-1.8%镍铁价格为2470-2500元/吨,4-6%镍铁价格为920-930元/镍,6-8%镍铁价格为900-920元/镍,10-15%镍铁价格为890-910元/镍。

本周低镍铁市场继续小幅下跌,在产工厂生产情况正常,钢厂需求维持在正常水平,压价心理依然存在。由于6月份是传统的消费淡季,下游200系不锈钢市场持续低迷,国内焦炭主流价稳,个别地区焦炭价格阴跌,临沂地区二级冶金焦(MT7)出厂现汇1180元/吨,出厂承兑1210元/吨。鉴于终端需求疲弱,低镍铁供需不平衡,部分工厂低价供老客户。预计下周低镍铁市场维持低迷状态。

本周中镍铁市场交投冷清,继续有价无市,工厂生产情况差,停产企业多,仅少数几家工厂维持生产。中镍铁供应量的下滑并未拉动市场,因成本倒挂,有现货库存的工厂不愿意出货,个别工厂少量出货,仅供老客户,虽然中镍铁货源难求,但是钢厂并不考虑提高采购价格,故市场成交较为冷清。预计下周中镍铁市场维持低迷态势。

本周高镍铁市场大体稳定,低价资源逐渐消失,有库存的工厂出货意愿不高,即使愿意出货报价大多在920-930元/镍(自提)。虽然近期LME镍价格重挫,但是考虑到镍铁成本问题,大钢厂高镍铁采购价格也大体稳定,太钢高镍铁采购价格为905元/镍(到厂含税),环比下跌5元/镍,宝钢高镍铁采购价格为905元/镍(到厂含税),与上月持平,而酒钢估计下周再出价。在高镍铁有企稳之势的情况下,加之前期镍铁现货高库存已经消耗一部分,且减停产企业增多,镍铁供应压力有所减轻,部分有库存的工厂开始低价惜售。预计下周高镍铁市场弱势维稳。

联系人:赵倩男 021-26093223

2.镍矿:

本周镍矿市场弱势维稳,其资源和上周情况近似,高镍矿现货资源成交较差,现货库存仍然高企,迫于后期市场走低压力,多数封盘惜售的贸易商开始报盘,但成交不理想,价格颇低,矿商成交意向一般。有利润空间的高镍矿(1.9%和2.0%品位)资源陆续成交,已开工的较大工厂皆有询盘和成交。低镍高铁成近期成交一般,多数贸易商依旧在走量,但是迫于资源较多的压力,钢厂采购相对强势,价格小幅走低,且暂时没有探底迹象,多数矿企成交意向较强。

镍矿行情:0.9-1.1%(FE:50%)镍矿外盘报价31美元/公吨。1.4-1.5%(Fe25-30%)镍矿外盘价格为28-30美元/公吨,1.6-1.7%(Fe20-25%)镍矿外盘价格为34-37美元/公吨,1.8-1.9%(Fe15-20%)高镍矿外盘价格为40-46美元/公吨。

海运方面:受国际原油价格上涨影响,镍矿海运费小幅拉涨,幅度约为0.5美元/公吨,目前菲律宾至中国日照港的运费约为10.5美元/公吨,印尼至中国天津港的运费约为13美元/公吨。经过了解,具体影响运费的原因还因为近期印尼煤炭出口量增多,运输标的物有所转移。再者,据说韩国一家船东公司因公司倒闭致使200多条船只被冻结,造成镍矿运输船只相对较少的局面。但,就目前市场而言,国内需求不振,矿主出货意向较低的情绪下,此次运费上涨获得支撑较为乏力,不排除再次下滑的可能。预计后期市场弱势盘整。

目前市场处于混乱期,工厂检修、停产、复产计划不一,矿商封盘停售,积极成交态度相反。不过,工厂仍以悲观为主,生产积极性不高,内蒙地区电费补贴政策强度不大。低镍高铁矿需求上升,进口量也随之明显增大,成交尚可,但是价格供应充足却因而小幅走低。高镍矿仍受工厂开工情况不乐观而悲观情绪浓厚。

加之近期”钱荒“之风正紧,银行在贷款方面或会严格要求,那么,本就缺少资金的生产企业(如我们的镍铁、不锈钢企业)更将“如履薄冰”。其次是国家加大环保力度、严控房地产市场、加速落后产能淘汰进程犹如劲风一样“肆虐”着镍铁、不锈钢市场。

数据来源:国内港务局

库存方面:5日镍矿库存约为2115万吨,环比上周增加5万吨。天津港720万吨平,连云港330万吨减少30万吨,日照港170万吨增加5万吨,岚山港265万吨增加15万吨,京唐港210万吨减少5万吨,营口港180万吨减5万吨,曹妃甸95万吨增加10万吨。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍低位震荡,一度上摸至14000点以上,后冲高受阻回落至13800附近,走势依然较为疲弱。本周LME镍库存升破19万吨关口,继续刷新历史新高,纯镍消费现状堪忧。本周每日LME镍行情明细及国内现货行情如下表所示:

(注:现货报价为每日10:30报价)

本周LME镍继续弱势运行,周初受到伦铜大幅走强带动,盘中反弹力度较强,但是由于伦镍基本面较差,后续上涨持续性较弱,随即又陷入到了弱势调整。回顾一下长期走势,自今年年初以来,伦镍呈现出一路下跌的走势,最大跌幅达27.9%,领跌金属板块。与此同时,同期伦镍库存量则是大幅攀升了26.4%,价格走势与供需面的情况钩挂较为明显,可见,目前镍金属市场之低迷。但是受到国内经济不景气影响,6汇丰中国PMI创九个月新低,世界各大投行纷纷下调中国经济增长预期等等的多重因素影响,镍下游不锈钢消费景气度不断下降。另外还受到美联储欲撤出QE的言论影响,如美国经济数据持续改善,QE撤出只是时间问题,届时对伦镍又是一大打击,因此后市伦镍走向依然扑朔迷离。周五晚间将迎来一月一度的美国非农就业数据的公布,届时如果就业情况,失业率好于预期,伦镍晚间将继续承压,此风险时间我网将重点跟踪。

本周现货市场弱势盘整,价格波动区间较小,成交情况总体不佳。目前大部分现货商家操作相对谨慎,总体保持相当低的库存,有贸易商表示,目前镍价还没有明显探底的迹象,目前做库存还为时过早,因此如有下游客户要货,他需要向市场上其他商家采购。本周金川镍继续在10万以下运行,反弹十分乏力,市场低迷依旧,部分交易日成交少有活跃,但是下游拿货较少,多为贸易商之间搬货或者电子盘套利。周五早间上海现货市场1#金川镍报97500-97700元/吨左右与前日相比下跌100元/吨,1#俄镍报96500-96700元/吨左右小跌100元/吨,周末成交较少,商家午后多离场休市。本周金川维持出厂价不变,目前金川大板出厂价为102000元/吨,桶装小块为103200元/吨,出厂价仍与市场价倒挂。本周有镍板生产厂家向笔者透露,目前厂家生产情况有所松动,出去部分靠近不锈钢厂产区的厂家,下游消耗仍较为稳定,不排除有部分生产商较少产能的计划。厂家表示7-8月是传统淡定,表示9月份行情才会有转机,这两个月对伦镍走势依然不看好。预计后市伦镍仍会继续探底,反弹力度有限。维持现货市场难见好转的观点。重点关注周末晚间美非农数据的表现。

联系人:张立文021-26093973

二、铬系:

1.汇率

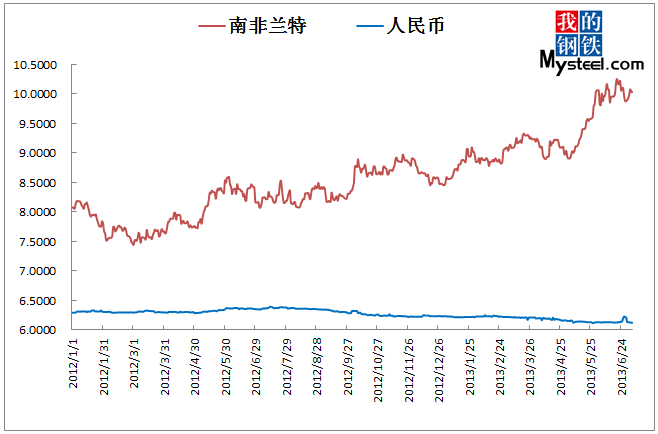

5日美元汇率:兑人民币6.1258,周环比降1.69%;兑兰特10.0377,周环比涨0.64%;兑里拉1.9430,周环比涨1.21%;兑卢比60.111,周环比持平;兑坚戈153.080,周环比涨0.95%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

近期由于国内供货商对于后期钢厂采购价格并不看好以及丰水期备货采购已经进入尾声,因此铬矿资源的成交需求情况大不如前,价格也出现了一定的回调。目前现货南非40-42%粉矿报价在28-29元/吨度上下,南非44%粉矿有31元/吨度,土块40-42%报在48-51元/吨度,粉矿下调,块矿暂稳。外盘铬矿报价方面土粉46-48%报在290-300美元/吨,土块40-42%块报在270-290美元/吨左右,伊朗40-42%块主流报在270-280元/吨。若后期国内钢厂采购价格出现变动,外盘的高额铬矿资源价格将会出现变动。

近期国内市场对于不锈钢生产企业后期的采购价格并不看好,因此在铬矿的采购需求上显示出了较为谨慎的做法。加上南方丰水期的备货基本告一段落,国内的现货资源储备较为充足,因此不少南方企业也方面了采购的脚步。这导致了短期内铬矿资源的需求出现了瓶颈,不少企业开始选择抛售回笼自己,部分铬矿资源的价格出现了松动,其中以南非粉矿较为明显。需求成交的下降也导致了港口库存的增加,近期国内不少港口公式表示,堆场上的铬矿资源走货十分不积极,后期还有陆续到港的船只,库存还将继续增加。外盘矿价方面,因为汇率的稳定,近期并未出现明显的变化,南非三季度的价格谈判还未最终出台,再此期间南非铬矿的价格也暂不会松动。

预计下周,铬矿资源整体情况会有稳中趋弱的现象,国内资源主流块矿还将坚挺,而粉矿资源将继续以抛售回笼资金为主。以目前的情况来看,港口铬矿的资源的销售情况不会很乐观。目前有不少港口供货企业在铬铁产地建立供销仓库,这也可能是导致近期港口走货不勤的原因。

数据来源:国内港务局

5日铬矿港口库存293.0万吨周环比增6.8万吨,其中天津港63万吨减2万吨,连云港158万吨增5.8万吨,上海港36.2万吨减0.6万吨。

联系人:金丽丽021-26093821

3.高碳铬铁

国内高铬合金市场,本周以稳定为主,由于临近部分钢厂开会议价,不少企业对钢厂采购动向较为关心,纷纷揣测钢厂心态,目前看来持悲观态度的供货商较多。本周出台采购价格的钢厂将采购价格做出了明显的调整,价格在6900元/基吨。此次价格的调整对国内市场价格变化影响并不大,市场依然保持坚挺稳定。目前国内市场高铬报价在6900-7100元/基吨,虽然已进入南方丰水期一段时间,但是市场南北价格差异并不明显。外盘方面,近期南非都欧洲市场的协议供货价格正在洽谈,据相关企业表示价格会出现一定的调整,目前还未最后确定。目前外盘高铬的报价在85-90美分/磅铬,折合人民币在6800-7150元/基吨。

本周国内铬系合金市场价格以稳定为主,本周价格最大的变化为张浦高铬采购价格的转变,上周张浦询盘询价后,不少企业报量较多,价格偏高。但是钢厂认为价格并不合适因此放弃采购计划。本周张浦直接出台6900元/基吨的采购价格,缩减了采购资源数量从超过1万余吨到2500余吨,使其采购数量与价格回到了之前的正常水平。虽然张浦的采购价格出现了回调,但是对目前市场价格影响并不大,市场目前基本维持稳定,因为张浦也是将之前过高的采购备货价格恢复到市场水平而已。目前国内不少供货企业对于后期钢厂采购价格的揣测较多,希望可以洞察先机进行操作。以目前市场的情况来看,不锈钢情况并不乐观,钢厂的采购价格即便上涨,其上涨幅度也不会很大。而对铁厂而言,原料铬矿价格上涨的速度与幅度就会远远大于铬铁上涨的价格,这样反而会导致铬铁利润空间的缩减。而作为钢厂而言,虽然因为生产需要,对于铬铁还有一定的需求量,但是其也需要考虑不锈钢的生产成本与利润空间的变化,在欧洲对于国内不锈钢产品做出反侵销调查的同时,国内的不锈钢产品消耗压力也会增加。这样国内不锈钢厂对原料采购的价格也会较为苛刻。何况目前铬矿资源的价格一路上涨,已经对铁厂造成了生产压力,虽然铬系资源我国稀缺,但也不能常年亏损经营,适时的需要向外商施加一定的压力,保障原料价格的合理化。

预计下周国内铬系市场还将继续以稳定为主,南非对于欧洲的定价暂时还未明确出台,预计下周会有一个结果。虽然这个结果对国内市场不会造成很大的影响,但是也表明了国际铬系市场的一个价格走势。国内钢厂的采购价格短期内不会有出台的迹象,市场将继续以三大不锈钢厂的采购价格为依据进行销售。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁继续保持弱势运行,硅铬合金受原料价格支撑暂时较为稳定,但中低微碳铬铁因供大于求局面愈发明显,市场持稳难度大,本周价格进一步走弱。

现市场主流出厂含税中铬FeCr55C200报价11600~11900元/实吨,低铬FeCr55C25报价12200~12400元/实吨,微铬FeCr55C10报价12300~12600元/实吨,微铬FeCr55C6报价12600~12800元/实吨,硅铬合金8000~8200元/吨。

虽然最近几日市场铬矿和高碳铬铁价格开始出现走弱的迹象,但由于硅铬合金厂家前期签订的铬矿和高碳铬铁的采购价格较高,加上近期中低微碳铬铁走低趋势比较明显,硅铬合金厂家为避免后期价格大幅被打压,近日也开始在逐步控制产量。硅铬合金价格因此暂时表现的比较平稳。

而中低微碳铬铁由于受前期价格上涨因素影响,近期产量释放较多,而最近由于制造业不景气,下游铸造厂等采购萎缩较为明显,中低微碳铬铁供大于求局面愈发严峻,不少地区商家为积极出货回笼资金,价格也开始出现小幅让步。

考虑到目前市场基本面供需的现状和成本面价格的走低风险,预计短期中低微碳铬铁还将会继续承压运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)