ЙњМЪЙњФкФјЪавЛжмЦРЪіЃЈ7.8-7.12ЃЉ

вЛЁЂФјПѓ

БОжмФјПѓЪаГЁвРОЩЃЌЕЭФјИпЬњПѓзЪдДГЩНЛвЛАуЃЌНќЦкБЈХЬдіЖрЃЌИжГЇЪЕМЪВЩЙКЮоУїЯдЦ№ЩЋЃЌМлИёШѕЪЦЮЌЮШЃЌНќЦкзЪдДЕНИлЧщПівЛАуЁЃИпФјПѓЯжЛѕзЪдДГЩНЛНЯВюЃЌгЁФсПѓЯжЛѕПтДцЫфаЁЗљЯТНЕЕЋШдШЛИпЦѓЃЌЯжЛѕзЪдДжиЛиЗтХЬзДЬЌЁЃгаРћШѓПеМфЕФИпФјПѓЃЈ1.9%КЭ2.0%ЦЗЮЛЃЉЦкЛѕзЪдДТНајГЩНЛЃЌвбПЊЙЄЕФНЯДѓЙЄГЇНдгабЏХЬКЭГЩНЛЃЌШчФўЕТИлЁЂСЌдЦИлЁЂЬьНђИлЕФзЪдДЃЌЕЋЦфЫћИлПкзЪдДГЩНЛзДПіВЛМбЁЃ

|

ФјПѓ

|

0.90%ЃЈFe:48-50%ЃЉ

|

1.5%

|

1.8%

|

2.0%

|

|

7дТ8Ше

|

260-280

|

230

|

320

|

440

|

|

7дТ9Ше

|

260-280

|

230

|

320

|

440

|

|

7дТ10Ше

|

260-280

|

230

|

320

|

440

|

|

7дТ11Ше

|

260-280

|

230

|

320

|

440

|

|

7дТ12Ше

|

260-280

|

230

|

320

|

440

|

ФјПѓЭтХЬЃК0.9-1.1%ЃЈFE:50%ЃЉФјПѓЭтХЬБЈМл31УРдЊ/ЙЋЖжЁЃ1.4-1.5%ЃЈFe25-30%ЃЉФјПѓЭтХЬМлИёЮЊ28-30УРдЊ/ЙЋЖжЃЌ1.6-1.7%ЃЈFe20-25%ЃЉФјПѓЭтХЬМлИёЮЊ34-37УРдЊ/ЙЋЖжЃЌ1.8-1.9%ЃЈFe15-20%)ИпФјПѓЭтХЬМлИёЮЊ40-46УРдЊ/ЙЋЖжЁЃЭтХЬзЪдДБЈМлШѕЪЦЮЌЮШЃЌгЁФсЯТЕї7дТЗнФјПѓГіПкЛљзММлЕФгАЯьЛђдкЯТжмЗЂЛгзїгУЃЌжаИпЦЗЮЛЕФФјПѓГіПкЛљзММлЯТЕїЗљЖШЮЊ2.79%ЁЃ

ФјПѓПтДцЃК12ШеФјПѓПтДц2120ЭђЖжді5ЭђЖжЃЌЗЦТЩБіПѓ920ЭђЖжді35ЭђЖжЃЌгЁФсПѓ1200ЭђЖжМѕ30ЭђЖжЁЃЦфжаЃЌЬьНђИл700ЭђЖжМѕ20ЭђЖжЃЌСЌдЦИл315ЭђЖжМѕ15ЭђЖжЃЌШеееИл175ЭђЖжді5ЭђЖжЃЌсАЩНИл265ЭђЖжЦНЃЌОЉЬЦИл230ЭђЖжді20ЭђЖжЁЃ

КЃдЫЗНУцЃКЪмЙњМЪдгЭМлИёЩЯеЧгАЯьЃЌФјПѓКЃдЫЗбаЁЗљРеЧЃЌЗљЖШдМЮЊ0.5УРдЊ/ЙЋЖжЃЌФПЧАЗЦТЩБіжСжаЙњШеееИлЕФдЫЗбдМЮЊ10.5УРдЊ/ЙЋЖжЃЌгЁФсжСжаЙњЬьНђИлЕФдЫЗбдМЮЊ13УРдЊ/ЙЋЖжЁЃОСЫНтЃЌОпЬхгАЯьдЫЗбЕФдвђЛЙвђЮЊНќЦкгЁФсУКЬПГіПкСПдіЖрЃЌдЫЪфБъЕФЮягаЫљзЊвЦЁЃдйепЃЌОнЫЕКЋЙњвЛМвДЌЖЋЙЋЫОвђЙЋЫОЕЙБежТЪЙ200ЖрЬѕДЌжЛБЛЖГНсЃЌдьГЩФјПѓдЫЪфДЌжЛЯрЖдНЯЩйЕФОжУцЁЃЕЋЃЌОЭФПЧАЪаГЁЖјбдЃЌЙњФкашЧѓВЛеёЃЌПѓжїГіЛѕвтЯђНЯЕЭЕФЧщаїЯТЃЌДЫДЮдЫЗбЩЯеЧЛёЕУжЇГХНЯЮЊЗІСІЃЌВЛХХГ§дйДЮЯТЛЌЕФПЩФмЁЃдЄМЦКѓЦкЪаГЁШѕЪЦХЬећЁЃ

ЖўЁЂФјЬњ

БОжмФјЬњГЇПЊЙЄЧщПіВЛМбЃЌЩНЖЋЁЂСЩФўЕШЕиЧјЕФФјЬњГЇМьаоЁЂЭЃВњЕФМЦЛЎж№НЅдіЖрЃЌЮїВПЕиЧјЖрЪ§ФјЬњГЇНдвбЭЃЙЄЃЌИјЪаГЁаХаФКЭФјПѓЯћКФЗНУцДјРДУїЯдЕФРћПегАЯьЁЃЫфШЛВњСПЛђЯТНЕЃЌЕЋдкФјЬњЙЉгІЙ§ЪЃЕФЧщПіЯТМѕВњВЛУїЯдЁЃ

|

ФјЬњ

|

FeNi2%вдЯТ

|

FeNi4-6%

|

FeNi6-8%

|

FeNi10%вдЩЯ

|

|

7дТ8Ше

|

2480

|

940

|

930

|

890

|

|

7дТ9Ше

|

2480

|

940

|

930

|

890

|

|

7дТ10Ше

|

2480

|

940

|

930

|

890

|

|

7дТ11Ше

|

2480

|

930

|

910

|

890

|

|

7дТ12Ше

|

2480

|

930

|

910

|

890

|

ЩНЖЋЖрЪ§ЕЭФјЬњГЇаХаФЩдВюЃЌЩњВњЧщПіНЯжЎЧАЩдВюЃЌМѕВњЁЂМьаоЕФЙЄГЇдіЖрЃЌИќгаВ№ТЏзЊВњЕФЦѓвЕЁЃИпФјЬњЪаГЁМлИёвЛАуЃЌЩдЯдШѕЪЦЃЌЪмLMEФјеЧЕјВЛЖЈЕФгАЯьНЯДѓЃЌЪаГЁаХаФУїЯдВЛзуЃЌЕЋЛизЊвЄЦѓвЕЖрЪ§ФмЮЌГжРћШѓЁЃЧвдкЪаГЁЩЯЕФВњСПЁЂЙЉгІСПНдГфзуЃЌЖЬЦкФкЙцФЃНЯаЁЕФФјЬњГЇМьаоЁЂЭЃВњЖдФјЬњзЪдДЙЉгІднЪБгАЯьНЯаЁЁЃ

Ш§ЁЂФј

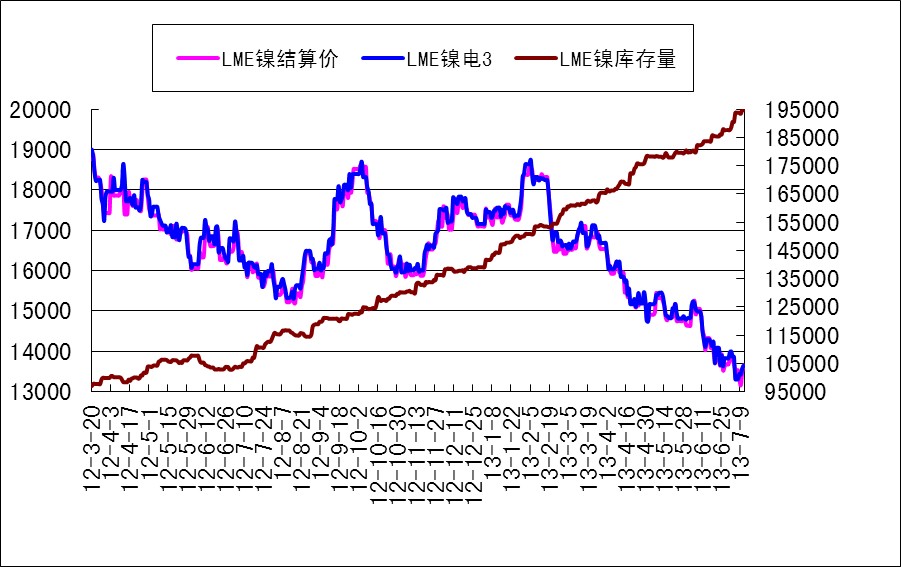

БОжмLMEФјЕЭЮЛе№ЕДЗДЕЏЃЌвЛЖШЯТЬНжС13205УРдЊ/ЖжЃЌЫцКѓЪмЕНУРСЊДЂЮЌГжПэЫЩеўВпРћКУЯћЯЂжЇГХЃЌДЅЕзЗДЕЏЃЌгЩгкЛљБОУцУЛгаЗЂЩњЪЕжЪадИФБфЃЌЗДЕЏдк14000ЯТЗНЪмзшЁЃБОжмLMEФјПтДцдйдіНЋНќ1000ЙЋЖжЃЌМЬајЫЂаТРњЪЗаТИпЃЌФјЪаГЁЙЉЧѓЯжзДПАгЧЁЃБОжмУПШеLMEФјааЧщУїЯИМАЙњФкЯжЛѕааЧщШчЯТБэЫљЪОЃК

|

LMEФјЕч3

|

LMEФјНсЫуМл

|

LMEПтДц

|

ЯжЛѕН№ДЈФј

|

ЯжЛѕЖэТоЫЙФј

|

||

|

7дТ5Ше

|

13310

|

13530

|

13300

|

193776

|

97500-97700

|

96500-96700

|

|

7дТ8Ше

|

13444

|

13325

|

13430

|

193578

|

95200-95400

|

94200-94400

|

|

7дТ9Ше

|

13425

|

13160

|

13325

|

193416

|

95300-95500

|

94300-94500

|

|

7дТ10Ше

|

13572

|

13475

|

13700

|

194712

|

95000-95200

|

94000-94200

|

|

7дТ11Ше

|

13642

|

13655

|

13635

|

194754

|

98000-98200

|

97000-97200

|

ЃЈзЂЃКЯжЛѕБЈМлЮЊУПШе10:30БЈМлЃЉ

ЛиЙЫвЛЯТБОжмЕФТзФјзпЪЦЃЌБОжмЃЬЃЭЃХФјВЈЖЏЪЎЗжОчСвЃЌЪзЯШжмЮхЪеЕНУРЙњЗЧХЉЪ§ОнДѓЗљКУгкдЄЦкЕФгАЯьЃЌжмЮхХЬжаДѓЗљЯТЕј3.67%ЃЌТзФјгжЫЂаТСЫаТЕФЕЭЕуЁЃжмЖўХЬжагжвЛЖШЬНЕЭжС13205УРдЊ/ЖжЕФаТЕЭЃЌЫцКѓЪмЕНВПЗжПеЭЗЛиВЙвдМАУРСЊДЂЮЌГжПэЫЩдЄЦкЕФгАЯьЃЌХЬжаЪеИДСЫШЋВПЪЇЕиВЂЧвЪеХЬЪееЧ1%ЁЃжмШ§СшГПЃЌУРСЊДЂОівщЙЋВМЃЌУРСЊДЂжїЯЏВЎФЯПЫБэЪОНЋМЬајЮЌГжПэЫЩеўВпВЛЛсИФБфЃЌЫцМДУРдЊДѓЗљБЉЕј2.43%ЃЌЕјЗљДД4ФъжЎзюЁЃжмЫФдчХЬЃЌЪмЕНИУРћКУЯћЯЂЬсеёЃЌТзФјДѓЗљИпПЊЃЌЫцКѓдкТзЭЕФзпИпДјЖЏЯТИпПЊИпзпЃЌеЧЗљГЌЙ§200УРдЊЃЌСйНќЪеХЬгЩгкУРдЊЦѓЮШLMEФјеЧЗљЪееЃЌЖјЪаГЁЖдФјЪаГЁЕФЙЉашУцЕФЕЃгЧНЋЯожЦLMEФјЕФНјвЛВНЗДЕЏЁЃНижСжмЮх14:20ЃЌТзФјБЈ13626УРдЊ/ЖжЃЌЕј16УРдЊ/ЖжЃЌЕјЗљЮЊ0.12%ЁЃВЛЙ§БОШЫЖдКѓЦкТзФјВЂВЛПДКУЃЌВЛатИжаавЕвђЙњФкЭтОМУдіЫйЗХЛКЃЌЗПЕиВњЪаГЁЕїПиЃЌГжајЕЭУдЃЌЖјФјЬњаавЕВњСПВњФмДјРДЕФФјЙЉгІЙ§ЪЃЃЌВЛНіЭЯРлСЫЙњФкФјЪаГЁЃЌвВШУТзФјЕФПтДцНіЩЯАыФъОЭдіГЄСЫГЌЙ§30%ЃЌФјЬњЦѓвЕБиаыМѕЭЃВњЃЌВХФмИјГжајЙ§ЪЃЕФФјЪаГЁДјРДЯЃЭћЃЌТзФјЕФЗДЕЏВХеце§гааЇЃЌЖјВЛНіНіЪЧЯждкЯћЯЂУцвђЫиИјгшжЇГХДјРДЕФЗДЕЏЁЃ

БОжмЯжЛѕЪаГЁжеЯжЗДЕЏЃЌЯжЛѕЪаГЁГЩНЛЧщПівЛАуЃЌжмЫФДѓеЧКѓДѓЖрУГвзЩЬГжЛѕЯЇЪлЃЌжмЮхЩЯКЃЪаГЁН№ДЈФјБЈдк97300-97500дЊ/ЖжЃЌЖэТоЫЙФјБЈ96300-96500дЊ/ЖжЃЌБОжмФјАхжмЩЯеЧ2100дЊ/ЖжЁЃБОжмН№ДЈЮЌГжГіГЇМлВЛБфЃЌФПЧАН№ДЈДѓАхГіГЇМлЮЊ102000дЊ/ЖжЃЌЭАзАаЁПщЮЊ103200дЊ/ЖжЃЌГіГЇМлШдгыЪаГЁМлЕЙЙвЁЃдЄМЦКѓЪаТзФјШдЛсМЬајЬНЕзЃЌЗДЕЏСІЖШгаЯоЁЃФПЧАЖрЪ§ФјАхГЇМвгЩгкдВФСЯЕФЕјЗљаЁгкФјАхГЩЦЗЕјЗљЃЌВПЗжЦѓвЕЩњВњГЩБОвбОИпгкГіГЇМлЃЌвђДЫГЇМвГіЛѕСПгаЫљМѕЩйЃЌСэвЛЗНУцЪаГЁПтДцвВВЛЖЯХЪЩ§ЃЌгаЩЬМвИњБЪепЭИТЖЃЌФПЧАЩЯКЃжаДЂВжПтПтДцСПМЋДѓЃЌЯТгЮзЪдДЯћКФСПМѕЩйЃЌЩЬМвГіЛѕСПЫЋНЕЕФОжУцЁЃжївЊИјВЛатИжГЇЙЉЛѕЕФЩЬМвЭИТЖЃЌНёФъИжГЇФјАхЕФЯћКФСПвВгаУїЯдНЕЕЭЃЌвЕЮёСПУїЯдМѕЩйвђДЫМЬајЮЌГжЯжЛѕЪаГЁФбМћКУзЊЕФЙлЕуЁЃжиЕуЙизЂжмФЉЭэМфУРЗЧХЉЪ§ОнЕФБэЯжЁЃ

ФјЪаГЁДѓЛЗОГБШНЯЕЭУдЃЌЙЉгІЙ§ЪЃЪЧБШНЯУїЯдЕФЃЌВЛЙмЪЧФјЁЂФјЬњЛЙЪЧФјПѓЁЃдкЙЉгІЙ§ЪЃЕФДѓЛЗОГЯТЃЌФјПѓЁЂФјЬњЕФМлИёЖЬЦкФкШдвдШѕЪЦХЬећЮЊжїЁЃ

жЎЧАЬсЕНЃЌгЁФсЯТЕї7дТЗнФјПѓГіПкЛљзММлЃЌЖдКѓЦкгЁФсИпФјПѓМлИёЪЧвЛРћПеЃЌМгЩЯЙњФквђЭЃВњЕФИпФјЬњГЇНЯЖрЖјВЩЙКФмСІЯТНЕЃЌИпФјПѓЦкЛѕЛђаЁЗљЯТЕїЁЃФјЬњГЇЭЃВњНЯЖрАДРэЫЕгІИУЖдИжГЇВЩЙКдьГЩЕФбЙСІНЯДѓЃЌМлИёЛђЩЯЕїЃЌЕЋЪЧЭГМЦЯТРДЗЂЯжЃЌЙњФкЙцФЃНЯДѓЕФФјЬњГЇВЂЮДУїЯдЕФМѕВњЃЌдкЙЉгІСПЩЯУцПЩЮНВЛНєШБЁЃМгжЎLMEФјзпЪЦЦЋШѕЃЌФјЬњНгЯТРДЕФзпЪЦЛђЯШвжЁЃ

едйЛФаЃК021-26093223

еХСЂЮФЃК021-26093973