不锈钢原料一周综述(7.8-7.12)

一、镍系:

1.镍铁

本周镍铁厂开工情况不佳,山东、辽宁等地区的镍铁厂检修、停产的计划逐渐增多,西部地区多数镍铁厂皆已停工,给市场信心和镍矿消耗方面带来明显的利空影响。虽然产量或下降,但在镍铁供应过剩的情况下减产不明显。

|

镍铁

|

FeNi2%以下

|

FeNi4-6%

|

FeNi6-8%

|

FeNi10%以上

|

|

7月8日

|

2480

|

940

|

930

|

890

|

|

7月9日

|

2480

|

940

|

930

|

890

|

|

7月10日

|

2480

|

940

|

930

|

890

|

|

7月11日

|

2480

|

930

|

910

|

890

|

|

7月12日

|

2480

|

930

|

910

|

890

|

山东多数低镍铁厂信心稍差,生产情况较之前稍差,减产、检修的工厂增多,更有拆炉转产的企业。高镍铁市场价格一般,稍显弱势,受LME镍涨跌不定的影响较大,市场信心明显不足,但回转窑企业多数能维持利润。且在市场上的产量、供应量皆充足,短期内规模较小的镍铁厂检修、停产对镍铁资源供应暂时影响较小。

镍铁厂停产较多按理说应该对钢厂采购造成的压力较大,价格或上调,但是统计下来发现,国内规模较大的镍铁厂并未明显的减产,在供应量上面可谓不紧缺。加之LME镍走势偏弱,镍铁接下来的走势或先抑。

联系人:赵倩男021-26093223

2.镍矿:

本周镍矿市场依旧,低镍高铁矿资源成交一般,近期报盘增多,钢厂实际采购无明显起色,价格弱势维稳,近期资源到港情况一般。高镍矿现货资源成交较差,印尼矿现货库存虽小幅下降但仍然高企,现货资源重回封盘状态。有利润空间的高镍矿(1.9%和2.0%品位)期货资源陆续成交,已开工的较大工厂皆有询盘和成交,如宁德港、连云港、天津港的资源,但其他港口资源成交状况不佳。

镍矿外盘:0.9-1.1%(FE:50%)镍矿外盘报价31美元/公吨。1.4-1.5%(Fe25-30%)镍矿外盘价格为28-30美元/公吨,1.6-1.7%(Fe20-25%)镍矿外盘价格为34-37美元/公吨,1.8-1.9%(Fe15-20%)高镍矿外盘价格为40-46美元/公吨。外盘资源报价弱势维稳,印尼下调7月份镍矿出口基准价的影响或在下周发挥作用,中高品位的镍矿出口基准价下调幅度为2.79%。

海运方面:受国际原油价格上涨影响,镍矿海运费小幅拉涨,幅度约为0.5美元/公吨,目前菲律宾至中国日照港的运费约为10.5美元/公吨,印尼至中国天津港的运费约为13美元/公吨。经了解,具体影响运费的原因还因为近期印尼煤炭出口量增多,运输标的物有所转移。再者,据说韩国一家船东公司因公司倒闭致使200多条船只被冻结,造成镍矿运输船只相对较少的局面。但,就目前市场而言,国内需求不振,矿主出货意向较低的情绪下,此次运费上涨获得支撑较为乏力,不排除再次下滑的可能。预计后期市场弱势盘整。

印尼下调7月份镍矿出口基准价,对后期印尼高镍矿价格是一利空,加上国内因停产的高镍铁厂较多而采购能力下降,高镍矿期货或小幅下调。

数据来源:国内港务局

库存方面:12日镍矿库存约为2120万吨,环比上周增加5万吨。天津港700万吨减少20万吨,连云港315万吨减少15万吨,日照港175万吨增加5万吨,岚山港265万吨平,京唐港230万吨增加20万吨,营口港180万吨平,曹妃甸100万吨增加5万吨。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍低位震荡反弹,一度下探至13205美元/吨,随后受到美联储维持宽松政策利好消息支撑,触底反弹,由于基本面没有发生实质性改变,反弹在14000下方受阻。本周LME镍库存再增将近1000公吨,继续刷新历史新高,镍市场供求现状堪忧。本周每日LME镍行情明细及国内现货行情如下表所示:

(注:现货报价为每日10:30报价)

回顾一下本周的伦镍走势,本周LME镍波动十分剧烈,首先周五收到美国非农数据大幅好于预期的影响,周五盘中大幅下跌3.67%,伦镍又刷新了新的低点。周二盘中又一度探低至13205美元/吨的新低,随后受到部分空头回补以及美联储维持宽松预期的影响,盘中收复了全部失地并且收盘收涨1%。周三凌晨,美联储决议公布,美联储主席伯南克表示将继续维持宽松政策不会改变,随即美元大幅暴跌2.43%,跌幅创4年之最。周四早盘,受到该利好消息提振,伦镍大幅高开,随后在伦铜的走高带动下高开高走,涨幅超过200美元,临近收盘由于美元企稳LME镍涨幅收窄,而市场对镍市场的供需面的担忧将限制LME镍的进一步反弹。截至周五14:20,伦镍报13626美元/吨,跌16美元/吨,跌幅为0.12%。不过本人对后期伦镍并不看好,不锈钢行业因国内外经济增速放缓,房地产市场调控,持续低迷,而镍铁行业产量产能带来的镍供应过剩,不仅拖累了国内镍市场,也让伦镍的库存仅上半年就增长了超过30%,镍铁企业必须减停产,才能给持续过剩的镍市场带来希望,伦镍的反弹才真正有效,而不仅仅是现在消息面因素给予支撑带来的反弹。

本周现货市场终现反弹,现货市场成交情况一般,周四大涨后大多贸易商持货惜售,周五上海市场金川镍报在97300-97500元/吨,俄罗斯镍报96300-96500元/吨,本周镍板周上涨2100元/吨。本周金川维持出厂价不变,目前金川大板出厂价为102000元/吨,桶装小块为103200元/吨,出厂价仍与市场价倒挂。预计后市伦镍仍会继续探底,反弹力度有限。目前多数镍板厂家由于原材料的跌幅小于镍板成品跌幅,部分企业生产成本已经高于出厂价,因此厂家出货量有所减少,另一方面市场库存也不断攀升,有商家跟笔者透露,目前上海中储仓库库存量极大,下游资源消耗量减少,商家出货量双降的局面。主要给不锈钢厂供货的商家透露,今年钢厂镍板的消耗量也有明显降低,业务量明显减少因此继续维持现货市场难见好转的观点。重点关注周末晚间美非农数据的表现。

联系人:张立文021-26093973

二、铬系:

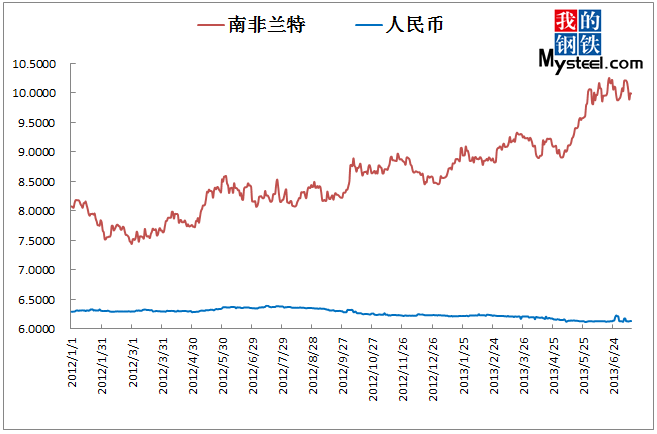

1.汇率

12日美元汇率:兑人民币6.1352,周环比涨0.15%;兑兰特999.17,周环比降0.46%;兑里拉1.9540,周环比涨0.57%;兑卢比59.834,周环比降0.46%;兑坚戈151.905,周环比降0.77%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

目前现货南非40-42%粉矿报价在27.5-29元/吨度上下,南非44%粉矿有31元/吨度,土块40-42%报在48-50元/吨度,粉矿下调,块矿暂稳。外盘铬矿报价方面土粉46-48%报在285-295美元/吨,土块40-42%块报在265-285美元/吨左右,伊朗40-42%块主流报在265-275元/吨。

近期虽然美联储主席伯南克讲话指出美国还会维持QE一段时间,给LME镍带来了一波较大的反弹,但近两日LME镍又开始反向下行,表明目前镍市供需和价格压力仍比较大。国内不锈钢价格受此影响,短期也不会出现明显好转,做为原材料之一的铬铁即便有厂家减产或者南方暴雨导致运输困难等利好消息影响,铬铁价格也很难有明显起色。加之南非对欧洲三季度高铬定价已出,并且出现了明显下调,而南非今年冬季也未出现电荒,铬铁产量也较往年增加明显,所以外盘铬铁对国内铬铁博弈压力将会加大,铬铁价格下行风险也在逐步积累。由于国内部分地区铬铁厂铬矿备货量比较充足,而短期铬系市场整体走弱的趋势让厂家拿货意愿降的很低,港口铬矿成交近期也比较低迷,部分品种铬矿价格已出现下调,幅度在0.5~1元/吨度,块矿暂时比较稳定。

预计下周,铬矿资源整体情况会继续弱势运行,由于目前外盘矿价也已出现走弱,后期对于港口现货价格的拖累将会有所反映。

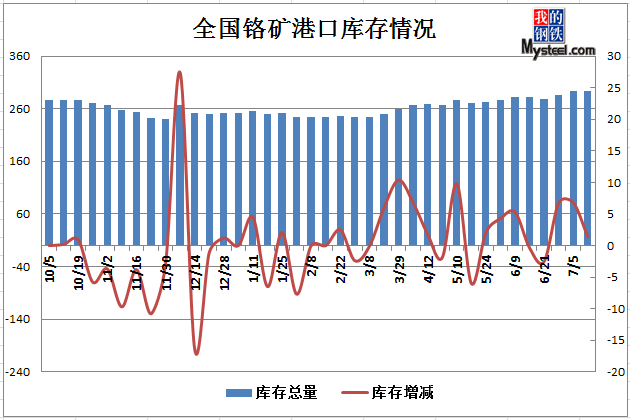

数据来源:国内港务局

12日铬矿港口库存294.4万吨周环比增1.4万吨,其中天津港62万吨减1万吨,连云港155.4万吨减2.6万吨,上海港37.0万吨增0.8万吨。

联系人:奚震威021-26093221

3.高碳铬铁

国内铬系资源近期以稳定为主,由于对于钢厂采购价格的趋弱推测,导致部分铬铁生产企业暂不接受期货铬矿资源报盘,采购一度停滞。因此造成了部分期货铬矿资源价格的回调。目前国内铬铁价格在6900-7150元/基吨。目前国内大型钢厂采购价格均在酝酿中,还未有出台迹象,因此价格较为稳定。外盘铬铁资源方面,受到三季度南非铬铁定价下滑的影响,进口铬铁的市场价格出现了一定下调,目前市场报价在86-89美分/磅铬。钢厂采购的价格将低于86美分/磅铬,国产铁的价格优势已经不明显了。

本周国内铬系市场受到上周出台的三季度市场价影响,国内市场铬系资源稍显弱势,而本周初伦镍价格的低迷也对市场造成了很多的负面影响。不少供货商不看好后期的太钢采购价格,从而停滞了对铬矿资源的采购,导致了本周铬矿资源价格出现松动。而铬铁方面的成交情况也不乐观,张浦的价格仍然维持低位,虽然收货数量有了明显的下降,但是与之前强硬的供货作风相比,已经出现了妥协的供货客户。但本周后期,国内市场以及国际市场均出现了一些特殊状况,也许将会帮助国内铬铁资源价格回稳。首先是伯南克表示虽然非农指数乐观,但是QE退出的时间暂时未定,还将执行较长的时间。从导致昨日伦镍的价格出现了较为猛烈的价格变动,高开高走,虽然最后收盘不如人意,但不能不视为短期内一个较好的影响。虽然国外专家表示长期不看好,但是短期内希望可以提振国内外铬系市场。第二,是四川的丰水期向洪水期的转变,部分地区的生产企业被淹没,其次即便没有被淹没的厂家可以保证正常的生产,但是运输也成为了当地的一大难题,就如前期地震一样,虽然并未造成厂家和资源的大面积瘫痪,但是无法运输的窘境会造成短期内资源紧缺的现象,南方铬系资源价格有望回稳,若国外贸易商再进行施压,那么南方钢厂的采购价格可能与北方相逆。

预计下周国内铬系资源价格暂时稳定,钢厂采购价格出台成为众多供货商关注的话题。而太钢方面并未表现出一货难求的事态,可能还将继续考虑延后采购询盘时间。目前铁厂面临的两难,第一方面,大量铬矿进口后导致资金需要回笼,而不锈钢厂的采购价格因为伦镍的影响以及钢厂的销售压力,已经无法再有过大的起色,因此钢厂采购价格几乎无法解决铁厂的成本压力。第二,迅速增加的主流块矿期货价格,导致铁厂好不容易争取的钢厂采购价格上调优势全被期货资源挖走,虽然人民币汇率变化带来一定优势,但是铬铁生产利润空间依然不增反降。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁整体持稳运行,硅铬合金继续保持坚挺,虽然南方地区遭受暴雨,使丰水期变成了洪水期,但是多数厂家表示对目前的生产和出货造成的影响并不大。目前正值月中,多数商家基本以执行订单交货为主,价格整体保持稳定。

现市场主流出厂含税中铬FeCr55C200报价11600~11900元/实吨,低铬FeCr55C25报价12200~12400元/实吨,微铬FeCr55C10报价12300~12600元/实吨,微铬FeCr55C6报价12600~12800元/实吨,硅铬合金8000~8200元/吨。

本周港口铬矿价格继续保持弱势运行,加之南非对欧洲三季度铬铁基准价大幅下调,且目前南非铬铁厂复产率也比较高,加大了国内铬铁厂家对于高碳铬铁下一步价格走低的担忧,所以港口铬矿成交情况仍不乐观,价格还有下行风险。本周张浦出台高铬采购价格与上次平盘为6900元/基吨,但收获数量并不多。表明目前铬铁厂家对于稳价需求非常强烈。而原材料价格暂时较为稳定的走势,也给了硅铬合金厂家继续坚挺价格的理由,硅铬合金本周继续维持平稳,价格未出现走弱迹象。

对于国内中低微碳铬铁商家而言,由于目前正值月中交货期,且近期南方的暴雨也未对中低微碳铬铁的生产和运输造成严重影响,所以价格无上调可能。但短期由于原材料硅铬合金价格较为坚挺,成本因素也导致目前中低微碳铬铁难再出现进一步的走低,目前国内中低微碳铬铁价格也开始趋于稳定和平静。

总体来看,虽然目前中低微碳铬铁市场供需过剩情况开始显现,但受成本支撑,短期中低微碳铬铁价格上行和下滑概率都很小,市场将继续维持平稳运行。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)