不锈钢原料一周综述(7.15-7.19)

一、镍系:

1.镍铁

本周镍铁厂开工情况依然不太乐观,山东、辽宁等地区的镍铁厂检修、停产的计划逐渐增多,西部地区多数镍铁厂皆已停工,给市场信心和镍矿消耗方面带来明显的利空影响。内蒙、江苏地区开工情况尚可,且厂内镍铁库存较少,所以中高镍有了上涨的些许动力。

本周镍铁价格以中高镍铁小幅上涨为主,幅度约为10元/镍。主要是由于LME镍连续小幅上涨,加之国内镍铁厂低价供货意向减弱,同时山东、江苏等主要产区镍铁库存减少,给部分钢厂采购带来些许压力,酒钢先行小幅上调采购价格至920元/镍,幅度为15元/镍。联众不锈钢采购价也上调10元/镍至930元/吨,迎合了镍铁厂上调意向。

而低镍铁厂试探上涨价格未果,主流报价较稳,但部分厂家上调报价,导致价格区间扩大至2400-2500元/吨。山东多数低镍铁厂信心依然较差,实际成交情况不理想。

工厂心态明显悲观,生产意向保守。检修、停产、转产的现象比之前较多,但多以中小企业为主。规模以上的企业仍然正常生产,产量无明显减少。各实体企业同样面临资金短缺的问题。多数工厂出货意向降低,工厂镍铁库存减少、LME镍近期连续反弹。总结:暂时受LME镍支撑、部分钢厂采购加强,价格反弹后或维持。

联系人:赵倩男021-26093223

2.镍矿:

本周镍矿市场依旧,低镍高铁矿资源成交一般,近期报盘增多,钢厂实际采购无明显起色,价格弱势维稳,近期资源到港情况一般。高镍矿现货资源成交较差,印尼矿现货库存虽小幅下降但仍然高企,现货资源重回封盘状态。有利润空间的高镍矿(1.9%和2.0%品位)期货资源陆续成交,已开工的较大工厂皆有询盘和成交,如宁德港、连云港、天津港的资源,但其他港口资源成交状况不佳。

镍矿外盘:0.9-1.1%(FE:50%)镍矿外盘报价31美元/公吨。1.4-1.5%(Fe25-30%)镍矿外盘价格为28-30美元/公吨,1.6-1.7%(Fe20-25%)镍矿外盘价格为34-37美元/公吨,1.8-1.9%(Fe15-20%)高镍矿外盘价格为40-46美元/公吨。外盘资源报价弱势维稳,印尼下调7月份镍矿出口基准价的影响或在下周发挥作用,中高品位的镍矿出口基准价下调幅度为2.79%。

镍矿整体价格平稳,低镍高铁矿报盘积极,高镍矿期货报盘一般,现货多以封盘停售。工厂实际采购情况不佳,印尼高镍矿进口量已小幅下降,菲律宾进口量明显增长。

高镍矿资源现货报盘不积极,成交清淡。期货成交一般,报盘情况尚可。印尼镍矿进口意向降低,对价格起到支撑作用。受国内市场需求不佳影响,期货价格暂时稳定。镍铁价格小幅反弹,但询盘无明显起色,成交正常,多数镍铁厂已检修、停产,镍矿库存开始小幅下降。总结:低镍高矿弱势维稳,高镍矿平稳运行。

数据来源:国内港务局

库存方面:19日镍矿库存约为2045万吨,环比上周减少75万吨。天津港690万吨减少10万吨,连云港295万吨减少20万吨,日照港165万吨减少10万吨,岚山港260万吨减少5万吨,京唐港220万吨减少10万吨,营口港175万吨减少5万吨,曹妃甸90万吨减少10万吨。

联系人:赵倩男021-26093223

3.电解镍:

本周LME镍低位反弹,一度上探至14100美元/吨,随后冲高受阻于14000。本周LME镍库存再增超过1000公吨,继续刷新历史新高,镍市场供求仍然明显过剩。本周每日LME镍行情明细及国内现货行情如下表所示:

(注:现货报价为每日10:30报价)

回顾一下本周的伦镍走势,LME镍在上周成功探底后,本周镍延续反弹的势头,周三晚间伦镍曾一度探至14100美元的高位,随后受到买盘抛压反弹受阻,可见在14000上方伦镍还是有比较大的压力,无论从外围经济形势,国内PMI数据等等都是处于弱势,并且国内政策刺激措施遥遥无期,伦镍现在大幅反弹的条件还未成熟。截至发稿,伦镍报13970,跌56美元,跌幅0.40%。周三晚间伯南克国会证词肯定了年底前缩减购债的计划,未来宽松政策走向由失业率来决定。伯老表示失业率7%以下就会采取适当的缩减购债规模,该消息一出,并非利好,也非短期利空,因此金属走势分化,而镍由于前期超跌严重,周三走出了报复性反弹的走势。但是由于缺乏基本面的有效改善,镍价持续上涨压力较大。

供求方面:7月17日消息,世界金属统计局(WBMS)周三公布报告称,2013年1-5月全球镍市供应过剩5.83万吨,同期2012年1-5月,全球镍市供应过剩4.22万吨。2012年全年供应过剩13.08万吨。1-5月矿山镍产量同比增加10%至84.05万吨。2013年1-5月全球表观需求量为72.96万吨,同比增加5.4%。2013年5月,全球镍产量为16.46万吨,消费量为14.51万吨,几乎每个月都是处于供过于求的局面,而且与去年同期相比是愈演愈烈。并且从国内来看,虽然国内镍铁停减产情况较多,但是由于国内大型镍铁厂仍然加足马力生产,镍铁的供应量实际变化不大,因此对镍价的支撑力度不大。

截至目前,本人对后期伦镍仍然不看好,至少目前还没有到反弹的节点。越来越多的证据也佐证了这一点,现在需要密切关注国外镍巨头的镍成产计划,如出现减产计划,将对镍价产生实质性的支撑,反弹将会有效出现。本周现货市场终现反弹,现货市场成交情况一般,今日大涨后大多贸易商持货惜售,周五早间上海市场金川镍报在98100-98300元/吨,俄罗斯镍报97100-97300元/吨。贸易商表示利润微薄,较为期待三中全会政府政策方面的刺激。金川方面,本周连续四天调价,据消息人士透露,金川集团采用了新的调价机制,更加贴近市场,并且直报到上海价格,贸易商生存空间将受到进一步打击。目前金川集团电解镍(大板)出厂价(上海)为98500元/吨,桶装小块为99700元/吨。

联系人:张立文021-26093973

二、铬系:

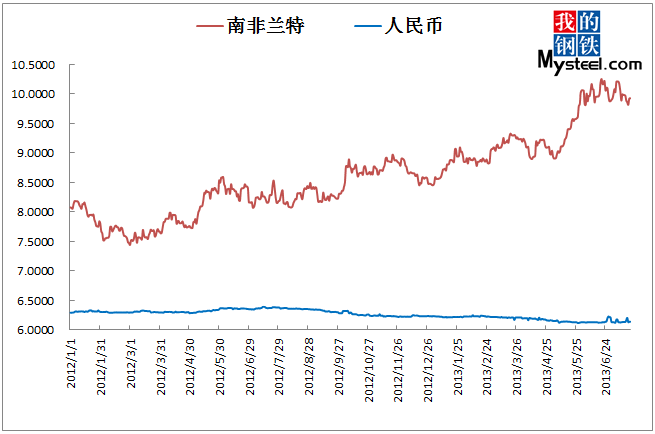

1.汇率

19日美元汇率:兑人民币6.1413,周环比涨0.10%;兑兰特9.9293,周环比降0.62%;兑里拉1.9218,周环比降1.65%;兑卢比59.745,周环比降0.15%;兑坚戈152.750,周环比涨0.56%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

铬矿方面,由于国内担心钢厂高铬采购价格下调,放慢了对铬矿资源的采购节奏,因此外盘铬铁价格出现了松动,影响到国内市场价格。目前现货南非40-42%粉矿报价在27.5-29元/吨度上下,南非44%粉矿有30-31元/吨度,土块40-42%报在48-49元/吨度,国内铬矿资源报价弱势盘整,成交价格有一定的调整。外盘铬矿报价方面土粉46-48%报在280-295美元/吨,土块40-42%块报在265-285美元/吨左右,伊朗40-42%块主流报在265-275元/吨。

本周国内不少钢厂都在备战8月采购事宜,而铁厂方面对于钢厂采购价格的调整信心也不足,导致了铬铁企业对于铬矿资源的采购比较谨慎。因此,近期期货铬矿资源的价格也出现了久违的松动。国内不少供货商也表示,近期进口铬矿资源减少,导致了供应数量不足,价格不应该有所下调,反而应该上涨。而作为第三方的看来,此次进口数量减少,主要是出自国内需求方主动减少了对期货资源的采购,而并非供货方减少对于国内企业的供货,这个从近期外盘铬铁出现下调也不难发现。而过高的块矿成本对铁厂造成的压力也是供货商不敢大量继续采购铬矿的主要原因之一。虽然看似国内主流块供货资源减少,价格应该坚挺甚至上调,但是期货的价格下调将牵制国内铬矿价格的向上运行。

下周钢厂采购价格稳定后,国内外铬矿资源的价格也会随着钢厂采购价格的变化而出现变动。因此,下周将是国内铬系资源价格变化的转这个点,其实目前形势基本已经明确,大家在近期可以可以考虑调整自己库存,回笼资金,调整下库存与资金间的压力。

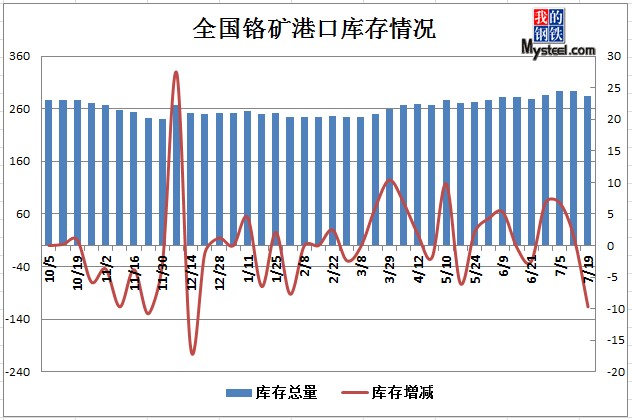

数据来源:国内港务局

19日铬矿港口库存284.7万吨周环比减9.7万吨,其中天津港56.7万吨减5.3万吨,连云港157.8万吨增2.4万吨,上海港32.0万吨减5.0万吨。

联系人:奚震威021-26093221

3.高碳铬铁

本周国内铬系合金市场处于稳定,铬铁价格并未出现价位明显的变化。但太钢对8月高铬的采购询盘消息,预示了铬系市场价格的变化即将开始。国内供需双方在心态上均不看好后市价格。目前国内铬铁价格在6900-7150元/基吨。预估钢厂采购价格平均下调50-100元/基吨。外盘铬铁资源方面,由于南非铬铁复产、出货的影响,价格出现了一定的松动。目前市场报价在86-89美分/磅铬。钢厂采购的价格将低于86美分/磅铬,国产铁的价格优势已经不明显了。

昨日下午太钢出台了高铬8月采购的询盘工作,截止上报客户反映钢厂收到的报盘价格在6900-6950元/基吨,但是上报的数量多达6余吨。处于数量的优势地位,太钢在今日上午8点半开启第二次定价采购询盘,价位6750元/基吨。供货商对于此价格稍有抱怨,表示供应压力较大。但是由于近期供货商对于铬铁的价格变化无法把握,在铬矿资源采购方面也显现谨慎做法,加上南非铬铁三季度定价有了较为明显的下调,且国外厂家也表示欧洲的铬铁价格已经比中国进口铬铁价格有了优势。因此,国内铬铁供货商在信心上稍显不足,而南非铬铁对国产铬铁价格博弈的影响力也逐渐增加,尤其在8月,不少钢厂采购的进口铬铁价格将在8月抵达国内港区。而对于四川洪灾的问题,钢厂和供货商表示,有几家生产企业炉子被淹没,但是大部分厂家生产并不会有影响。目前对四川而言最大的问题是运输问题,目前四川厂家的铬铁发送点主要是从青海和内蒙铁厂发货,虽然对供应没有太多的影响,但是运输成本会有所增加。

预计下周钢厂采购价格出台后,整个铬系市场价格均会出现一定的价格调整。以目前看来,价格下调的可能性较大,但幅度不会很大,在50-100左右。今年铬系资源上下游连创新低和年初南非电力回购的政策有很大的关系。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁继续弱稳运行,受铬系上游铬矿和高碳铬铁进一步走弱拖累,硅铬合金和低微碳铬铁商家担忧情绪在不断升温,部分地区价格再度出现小幅走低,但由于本周下游询盘采购仍不多,市场成交较为平淡。

现市场主流出厂含税中铬FeCr55C200报价11500~11800元/实吨,低铬FeCr55C25报价12100~12300元/实吨,微铬FeCr55C10报价12200~12500元/实吨,微铬FeCr55C6报价12500~12700元/实吨,硅铬合金8000~8200元/吨。

本周国内铬矿期货和港口现货价格继续走弱,部分品种价格创下年内新低,而此轮铬矿期货价格的大幅走低则是整个铬系疲弱的最大隐患,铬系市场在无法得到上游有力支撑的背景下,市场心态也开始悲观,担忧情绪也不断升温。周四国内最大的不锈钢厂太钢高铬采购询盘的消息,也进一步打击了铬系市场脆弱的神经,虽然二次询盘6750元/基吨的价格并未最终确定,但也使得市场求稳盼涨的希望彻底破灭,市场信心再次跌入谷底。虽然前期硅铬合金厂供应量并未出现严重的过剩,对价格也起到了一定支撑,但商家也表示,若原材料价格进一步走低,硅铬合金也难以继续持稳。

近期北方地区新增中低微碳铬铁产能的陆续投产,给原本就供应过剩的铬铁市场又增添了较大压力,中低微碳铬铁商家在激烈的竞争和上游成本以及下游需求无有力支撑的背景下,对于报价也开始比较灵活。

由于目前铬系整体走弱的趋势已逐渐明朗,预计下周随着中低微碳铬铁下游采购询盘的陆续开始,中低微碳铬铁下行概率会较大。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)