9月镍市场稳中看涨

概述:8月LME镍受国际部分宏观数据、不锈钢需求转好的支撑反弹,给市场带来较强信心,LME镍结算价在上半月保持强势上涨趋势,之后因资金流向转移到黄金、石油等主要因素而走低,而其库存量仍然在创新高。不锈钢本月走势以上涨为主,需求有所好转是支撑价格上涨的主要动力,同时其库存量逐渐降低,7月份不锈钢产量基本和上月持平。镍铁本月走势上涨动力较强,价格上涨幅度加大,其最大涨幅约为11.2%。各地区生产情况稍微好转,但整体供应意向便宜,上涨心态浓厚;镍矿市场本月先杨后平,港口现货累计上涨50元/吨,期货累计上涨3-4美元/公吨。9月不锈钢市场或迎来传统的“金九银十”的传统需求旺季,伦镍也将在近期持续下跌后受到支撑。高镍铁价格后期上涨的阻力加大,而且镍铁自身价格上调也面临来自镍矿价格下调的困境。镍矿方面,不锈钢,镍铁,伦镍价格上涨之势明确,只是时间问题,多数业内人士表示印尼斋月结束之时(8月中旬),或就是镍矿真正上涨之日。

一、LME镍市场概述

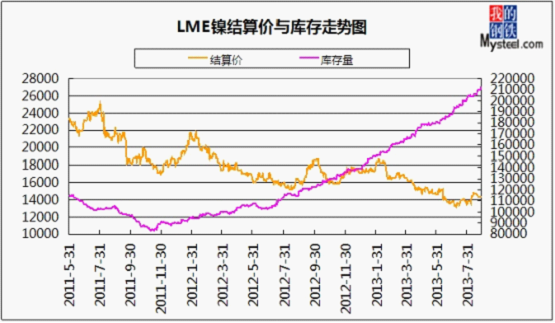

(一)LME镍结算价弱势回调其库存继续攀升

2013年8月LME镍受国际部分宏观数据、不锈钢需求转好的支撑反弹,给市场带来较强信心,LME镍结算价在上半月保持强势上涨趋势,之后因资金流向转移到黄金、石油等主要因素而走低,而其库存量仍然在创新高。

据我网统计,截止8月28日,8月LME镍结算价从13765美元/公吨强势上涨至14240美元/公吨,上涨475美元/公吨,幅度约为3.45%。库存从204330公吨上涨到212328公吨,增加7998公吨,上涨3.91%。

2013年1-8月LME镍结算价从17100美元/公吨下降至14240美元/公吨,下跌2860美元/公吨,幅度为16.73%。其库存量从139074公吨上涨至212328公吨,增加73254公吨,幅度为52.67%。(如图1)

究其原因,LME镍价格上涨主要是因为不锈钢需求稍好,传统的“金九银十”拉动了不锈钢的需求,价格超跌反弹,但面对其产量未减少、供应过剩的局面显得支撑乏力。

图1:LME镍结算价与库存走势图(数据来源:云终端)

数据显示(如图2),世界镍产量仍然高企,下降趋势不明显,国内镍产量(1-5月)小幅下降,而镍表观消费量也呈现下滑趋势。从下图看出,LME镍供应过剩仍然明显,LME镍结算价仍会弱势震荡。伦敦8月20日消息,国际镍业研究组织(INSG)周二称,今年1-6月全球镍市场供应过剩7.42万吨。

图2:世界镍产量、中国镍产量、镍消耗量对比图(数据来源:云终端)

(二)未锻轧镍进出口情况

数据显示,2013年7月中国未锻轧镍进口量为16669.6,环比6月(10423)增加6146.6吨,今年累计进口量为101879.77吨,平均月进口量为14554吨。7月中国未锻轧镍出口量为6956.7吨,环比6月(6698.7)增加258吨,今年累计出口量为29525.9吨,平均月出口量为4217.9吨。7月其进出口量差值为9712.9吨,累计差值为72352.9吨(说明进口量仍然较大,而且国内镍以自用为主)。(如图3)

图3:中国未锻轧镍月进口走势(数据来源:云终端)

二、镍矿市场概述

(一)镍矿价格平稳待涨

8月镍矿市场整体上涨为主,幅度较大,高镍矿需求由清淡逐渐转好,市场报价受支撑,部分港口资源报价上调,幅度为50元/吨,期货累计上调3-4美元/公吨,以连云港、天津港为主。低镍高铁矿需求一般,但资源因菲律宾雨水较多而运输较难,期货价格上涨,幅度约为1美元/公吨,现货上涨20元/吨。(如图4)

图4:2013年镍矿价格走势(数据来源:云终端)

8月份品位为0.9-1.1(Fe50%)的低镍高铁矿价格为280-300元/吨,较上月上涨20元/吨,外盘报价34-35美元/公吨,上涨3-4美元/公吨。钢厂市场再现压力,采购力度一般,国内低镍铁生产情况尚可,山东高炉企业同样面临转产、停产的情况,虽然消弱了消费低品位镍矿的能力,但资源因菲律宾雨水较多而运输较难,价格上涨。最主要的原因也是因为低镍铁的价格处于上涨通道。

高品位镍矿价格受到支撑,现货资源已经上调报价。目前1.8%品位镍矿市场的主流价格为360-380元/吨,上涨50元/吨。期货报价为44美元/公吨,上涨4美元/公吨。前期高价进口的高镍矿资源大部分滞留在港口,以致多数资源封盘停售。经过近几个月的消耗,高镍矿现货资源稍显紧缺,由前期的被动封盘转为主动的停售,心态发生了明显的变化。1.9%和2.0%规格的高镍矿期货成交尚可,价格也呈现同幅度上涨,但现货整体成交情况不佳。

(二)镍矿库存量呈下滑趋势

截止8月22日,2013年8月镍矿库存1905万吨,环比减少135万吨,同比减少50万吨(如图5)。其中天津港库存量为620万吨,环比减少50万吨,同比增加65万吨;连云港库存量为280万吨,环比持平,同比增加25万吨;日照港库存量为160万吨,环比减少10万吨,同比减少45万吨;岚山港库存量为225万吨,环比减少35万吨,同比增加22万吨。

图5::210-2013年镍矿库存量走势图(数据来源:云终端)

(三)7月镍矿进口量大幅增加

2013年7月镍矿进口总量655.3万吨,较上月增加113.2万吨,增幅为20.9%。从菲律宾进口量为395.0万吨,较上月增加115.4万吨,从印尼进口量为255.3万吨,较上月较少3万吨。数据显示,2013年1-7月累计进口镍矿总量约为3773万吨,平均月进口量达539万吨。(如图6)

图6:2006-2013年镍矿进口量走势图(数据来源:云终端)

由于国内高镍矿市场前期非常低迷,成交受困,印尼出口的高镍矿意向仍然不高,但从印尼进口量基本持平。从菲律宾进口的低镍高铁矿的进口量保持上涨,且幅度较大为40.07%,8月份从菲律宾进口的镍矿量会有所减少,因菲律宾雨水影响。作为印尼高镍矿主要目的港的天津港进口量明显下降,8月份天津港的进口量约为60万吨,明显低于前期水平。各港口完成镍矿量如表1:

表格1:国内主要港口完成镍矿量

(数据来源:云终端)

(四)镍矿表观消费量突增

据我网不完全统计数据显示,7月份镍矿表观消费量为725万吨,较6月(532万吨)增加173万吨,同比(572万吨)增加153万吨。2013年1-7月镍矿表观消费量累计为4107万吨,平均月消耗量为586.7万吨。(如图7)

图7:2010-2013年镍矿月表观消费量走势图(数据来源:云终端)

三、镍铁市场概述

(一)镍铁市场小幅反弹

8月LME镍弱势震荡后小幅反弹,不锈钢市场本月中上旬表现低迷,下旬市场有所回暖。钢厂采购需求表现正常,但因前期镍铁市场低迷而镍铁产量呈下滑趋势,造成局部、短期镍铁供应紧缺(如南方钢厂供应不足),高镍铁价格上扬(如图8)。截止月底,1.6-1.8%镍铁主流价格在2600-2650元/吨,上涨120元/吨,4-6%镍铁报1020-1040元/镍,环比上涨80元/镍,10-15%镍铁报1010-10220元/镍,较上月上涨100元/镍。

图8:2013年镍铁价格走势图(数据来源:云终端)

低镍铁实际需求无明显上涨,但因作为原料的镍矿、焦炭价格上涨,低镍铁价格也上扬。据了解,山东地区低镍铁厂开工情况一般,供货意向亦一般,价格试探上扬。

本月高镍铁厂整体开工情况一般,山东、辽宁等镍铁主产区的镍铁厂检修、停产的计划较多,其开工率分别约为40%和45%。高镍铁供应量出现紧张局面,多数钢厂上调镍铁采购价格。太钢、酒钢的高镍铁采购上调100元/镍至1020元/镍(到厂含税价),联众、西南不锈、青山的高镍铁采购价上调80-90元/镍,其中青山于26日再次上调采购价格至1020元/镍(天津港)。

辽宁地区复产计划较少,市场流通镍铁量不多,且工厂的库存基本很少,供货意向仍不高。内蒙、江苏地区开工情况尚可,其生产率稍高约为55%,厂家基本保证零库存。市场看涨心态较浓,多数工厂供货意向不强,导致价格的上涨原因中不免有炒作的因素。镍铁上涨最重要的原因是供应面出现缺口。

(二)镍铁进口量连续下滑

据海关统计,2013年7月镍铁进口11355.9吨,较上月的6760吨增加67.9%。1-7月镍铁累计进口量为80012.7吨,平均月进口量为11430.4吨。进口镍铁量明显增多的主要原因是国内钢厂对镍铁的需求大幅增加,同时国内镍铁厂在镍铁价格上涨的通道中保持惜售。

图9:2011-2013年镍铁月进口量走势图(数据来源:云终端)

四、不锈钢市场概述

(一)2013年8月份300系不锈钢市场高位盘整

8月上旬不锈钢市场行情受到LME镍反弹走势的积极影响,表现尚可。价格基本高位盘整(如图10)。继LME镍超跌反弹至14000美元公吨后,市场信心稍有提升,加之临近传统“金九银十”的需求旺季,下旬不锈钢(300系)市场强势反弹,保持上涨趋势。

数据显示,无锡市场304/2B、2.0mm平板的目前价格是16600元/吨,较7月底价格(15400)上涨1200元/吨,涨幅7.23%。无锡市场304/No.1、4-5mm平板的目前价格是15600元/吨,较7月底价格(15300)上涨300元/吨,涨幅为1.92%。

8月无锡市场304/2B、2.0mm平板均价是16225元/吨,较7月份的均价(15061)上涨1164元/吨,涨幅为7.73%。8月无锡市场304/No.1、4-5mm平板均价是15492元/吨,较7月均价(14916)上涨576元/吨,涨幅为3.86%。

图10:2009-2013年无锡304不锈钢价格走势图(数据来源:云终端)

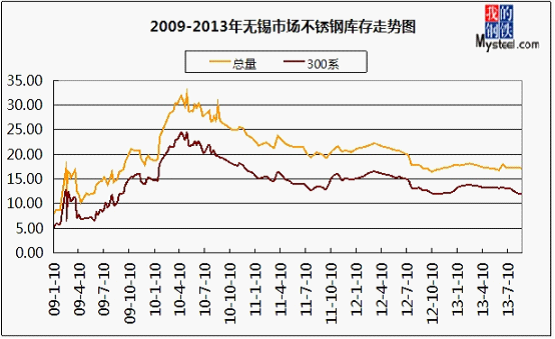

(二)无锡不锈钢库存震荡下滑

数据显示,截止8月15日无锡市场300库存量为13.02万吨,较上月底减少1.06万吨,无锡市场不锈钢总库存量为17.17万吨,较上月小幅下降。如图11所示,300系库存量震荡下滑,需求转好是一方面,之前国内主要不锈钢厂产量持续下降的因素已经消失。

图11:2009-2013年无锡市场不锈钢库存走势图(数据来源:云终端)

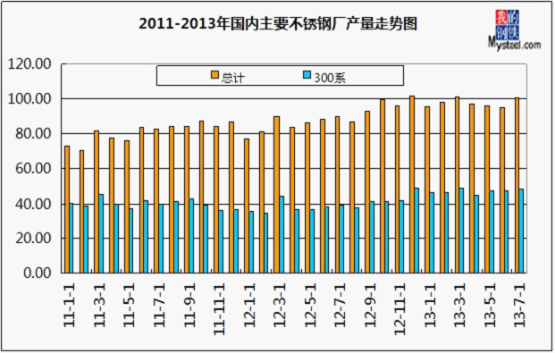

(三)不锈钢产量连续4个月下滑后回升

数据显示,国内主要不锈钢厂产量连续4月出现下滑后小幅回升,3月份是101.02万吨,4月是97.22万吨,5月是95.87万吨,6月是97.49万吨,7月是100.48万吨。自今年以来,LME镍表现让市场“提心吊胆”,其结算价屡次创新低,库存量屡创新高,导致钢厂生产状况出现问题,其产量连续下降。(如图12)

图12:2011-2013年国内主要不锈钢厂产量走势图(数据来源:云终端)

数据显示,2013年1-7月不锈钢累计(主要钢厂)产量约为682万吨,平均月产量是97.43万吨。300系不锈钢累计总产量约为329.7万吨,平均月产量为47.1万吨。

(四)不锈钢进出口量基本持平

数据显示,2013年7月不锈钢进口量为7.3万吨,环比上月增加1.6万吨,同比增加0.4万吨。1-7月累计进口量为43.16万吨,平均月进口量是6.17万吨。

2013年7月不锈钢出口量为23.6万吨,环比增加0.8万吨,同比增加9.5万吨,1-7月累计出口量为172.2万吨,平均出口量24.6万吨。(如图13)

图13:2002-2013年中国不锈钢进出口走势图(数据来源:云终端)

五、后期市场预测分析

首先看LME镍的价格走势,金融性极强的镍金属其走势受国际经济数据及政策影响极大,时刻跟随美国、欧洲、国内的宏观数据的表现而表现,特别是QE政策对其影响极深。世界镍金属产量未有明显减少,库存量屡创新高,供应过剩局面难以改变,但局部会受国际利好数据支撑反弹,而且也会受到不锈钢传统需求旺季的支撑,预计接下来LME镍会再次出现价格、库存共同上涨的情况。

不锈钢市场或迎来传统的“金九银十”的传统需求旺季,从近期数据可以看出,无锡市场300锈不锈钢价格保持良好上涨势头。从国内主要钢厂的产量下滑趋势可以推测短期内产量明显增长的可能较少,进出口量暂时波动不大,重要的是无锡不锈钢市场库存震荡下滑,给予价格方面一定支撑,预计后期或保持小幅上涨。

再看镍铁方面,首先,从钢厂的角度来说就会遏制镍铁价格盲目、看似疯狂的上涨势头,9月钢厂的高镍铁价格累计上涨幅度为90-100元/镍,这明显对钢厂采购造成很大的阻力。

其次,LME镍近期弱势走低降低了镍铁的竞争优势。今日金川集团下调电解镍大板出厂价(上海)至102300元/吨,桶装小块下调至103500元/吨,下调500元/吨。隔夜LME场内镍14425美元/公吨跌100美元/公吨;结算价14325美元/公吨跌20美元/公吨;伦镍电3收14425美元/公吨跌110美元/公吨;库存211902公吨涨1842公吨。

再次,300系不锈钢价格弱势回调,是钢厂遏制镍铁价格的另一个原因。近日无锡304/NO.1平板(张浦)市场价格从15300元/吨下降到13900元/吨,下调1400元/吨,幅度为9.15%。无锡市场304/2B、2.0mm平板也弱势震荡,价格在16600元/吨附近徘徊。

以上原因说明了高镍铁价格后期上涨的阻力加大,而且镍铁自身价格上调也面临来自镍矿价格下调的困境(原料下滑,镍铁失去了上涨基本的支撑),所以高镍铁市场后期谨慎为主,不宜盲目跟风。

接下来看镍矿市场,在LME镍、不锈钢、镍铁等皆表现出上涨态势的时候,镍矿市场肯定会不甘于后。市场上近日出现港口部分现货资源价格上调的情况,这样看来镍矿上涨无可厚非。加之国内已开工的镍铁厂采购镍矿期货的意向稍有增加,市场成交好于前期。暴雨袭击印尼,大大阻碍了镍矿从印尼至国内的“旅行”,且又偏偏遇到印尼传统斋月,这从出货量方面较为明显的影响其出口,更增加了国内工厂采购高品位镍矿期货的意向。宁波些许镍矿商表示目前询盘、成交较好,镍矿合同已经签到9月份,8月份的资源基本已全部出售。印尼斋月影响其出口量,也影响了成交量,所以目前市场上涨之心有余,但印尼出口资源之力不足,从其出口水平可以看出基本维持在250万吨左右。镍矿价格上涨之势明确,只是时间问题,多数业内人士表示印尼斋月结束之时(8月中旬),或就是镍矿真正上涨之日。上涨固然是好,但建议不能盲目赌市。(Mysteel.com镍系组编辑请勿转载)

责任编辑:赵倩男021-26093223