不锈钢原料一周综述(11.25-11.29)

一、镍系:

1.镍铁

本周镍铁市场整体弱势,厂家心态短期内一直看空。目前1.6-1.8%的低镍铁报价2650-2700元/吨;4-6%的中镍铁出厂报价为980-1000元/镍,跌10元/镍;10-15%的高镍矿出厂报价为970-990元/镍,跌10元/镍。

高镍铁价格小幅下调,在矿价坚挺小涨的情况下,虽维持正常生产但压力凸显,特别LEM镍、不锈钢价格持续低迷带来的压力。内蒙地区工厂备货动作已减少,再加上本周影响较大的环保考察,市场心态不再喜忧各半,而是基本悲观。其他地区工厂受印尼政策部分影响仍持续持续订购期货。高镍铁整体生产情况不错,内蒙地区估计为70%,出厂报价约为980-990元/镍;江苏地区估计为72%,出厂报价约为990-1000元/镍;山东地区预计58%,出厂报价约为980-990元/镍;辽宁地区约为65%,出厂报价约为980-990元/镍。钢厂表示采购暂无压力,本周部分钢厂采购意向不乐观,其价格呈现下跌趋势。

工厂前期订单不错,多数在执行前期订单,而对后期接单情况多数持观望态度。不过,工厂仍在持续生产,把库存的镍矿生产成镍铁后再考虑。后期或等待预期春节的“回暖”行情,内蒙某镍铁厂表示。

|

镍铁

|

FeNi2%以下

|

FeNi4-6%

|

FeNi6-8%

|

FeNi10%以上

|

|

11月25日

|

2650-2700

|

990-1010

|

980-1000

|

980-1000

|

|

11月26日

|

2650-2700

|

990-1010

|

980-1000

|

980-1000

|

|

11月27日

|

2650-2700

|

990-1010

|

980-1000

|

980-1000

|

|

11月28日

|

2650-2700

|

990-1010

|

980-1000

|

980-1000

|

|

11月29日

|

2650-2700

|

980-1000

|

970-990

|

970-990

|

12月及最新的钢厂采购情况如下,太钢执行975元/镍询盘价(现款到厂含税);张家港浦项执行980元/镍(现款到厂含税)高镍铁的采购价格,下调10元/镍;西南不锈执行980元/镍采购价(现款到厂含税),累计下调30元/镍;联众最新价格为990元/镍,下调幅度20元/镍。青山集团执行950元/镍采购价(现款到天津含税),下调40元/镍;酒钢执行985元/镍(半承兑到厂含税)采购,下调30元/镍;宝钢执行970元/镍采购价(现款到厂含税),下调10元/镍。

高镍铁短期保持弱势,反弹难度加大。高价镍铁目前成交尚可,价格难有突破。首先镍铁产量供应充足,对钢厂暂无采购压力;其次;LME镍一直被“唱空”,价格持续下探。作为原料的镍矿价格上涨暂时对镍铁来说只能是痛苦的无奈,徒增压力。钢厂近期的采购态度基本定势,多数钢厂执行弱势下调采购价格政策。本周宝钢、酒钢、等钢厂也已敲定采购价格,皆以下调为主,那么镍铁将面临镍矿涨价而售价不高的困境。内蒙地区的环保限电影响暂时不会对钢厂的采购造成压力,若为期较长,那么局面将发生改变。

2.镍矿:

本周镍矿市场平稳为主,整体成交不佳,工厂自购矿陆续到港,港口库存持续增长。价格表现为稳中求涨,市场信心有所好转。镍铁市场却压力凸显,镍铁价格小幅走低,其产量短期内无明显减少,更要承受来自原料坚挺的压力,而后期不锈钢厂的减产计划更是当头一棒,后期市场预期较差。LME镍短期内支撑无力,库存屡创新高,需求减弱,产量未减少,预期低迷。

目前镍0.6-0.9%、铁50%计价的镍矿期货资源报价为CIF40-41美元/公吨,车板含税价在320-340元/吨之间;镍1.8%、铁15-20%的高镍矿期货报价为CIF44-45美元/公吨,天津港车板含税价为370-380元/吨;镍1.9%、铁15%的高镍矿期货报价为CIF53-54美元/公吨,涨1美元/公吨,天津港车板含税价为430-440元/吨。

本周高镍矿市场报盘有所减少,外盘价格受支撑,成交尚可。港口现货资源成交不佳,近期到港镍矿中贸易矿资源较少。就连云港而言,1.9%镍矿资源报价52.5-53美元/公吨,议价空间较小;江苏地区工厂采购高镍矿价格为395-410元/吨,但现货采购计划明显减少,不少工厂的原料库存足够维持4-5个月的生产。目前矿商心态较之前有明显变化,主要是因为印尼2014年禁止镍矿出口政策的影响,普遍认为后期将迎来大涨。工厂也考虑这个政策,开始加大外盘镍矿进口意向与力度,多数是江苏、福建、广东、广西、内蒙地区的工厂为主。

虽然此次禁矿政策会引起业内部分贸易商囤货的意向,不过这次情况和2012年5月相比截然不同。首先因国内行情而定,镍价格一直震荡下滑,不锈钢、镍矿、镍铁一直在低位徘徊,低迷的行情抑制多数贸易商望而却步,不敢贸然操作。二是因为前车之鉴,2012年5月这个镍矿历史上难以忘记的时期,印尼第一次开始严格禁止镍矿出口,政策一出业内人士因恐慌、炒作心理纷纷赴印采矿。结果市场却更加低迷,矿商处境如履薄冰,至今仍有影响,特别是港口上仍有当时高价进口的镍矿。

部分国内进口企业、船运企业皆收到来自印尼矿山的通知,意思是说近期来印尼进口的镍矿船只必须要在12月10日之前抵达港口、而且要在12月31日必须离开港区。这一通知增加了印尼禁令政策变为事实的砝码。

运费:近期运输镍矿船只仍稍显紧张,运费依然坚挺,后期或继续小幅上扬。菲律宾至日照的运费约为15-15.5美元/公吨,印尼至天津的运费为17.5-18美元/公吨。

镍市行情如此低迷,为何偏偏运费上涨?一是因为印尼政策执行的可能性加大,工厂增加了镍矿进口的意向,船只需求尚可,这也导致镍矿库存一直增加。二是因为铁矿石、煤炭、美国粮食等大宗商品的进口量近期有明显的增长。三是近期油价又上调,增加了运费上扬的筹码。

镍矿短期内或震荡上行。高镍矿目前市场受运费过高而坚挺,工厂实际采购期货意向开始减弱,后期市场保持较强心理支撑。印尼禁令政策给以强大的资源短缺支撑,工厂纷纷增加采购外盘镍矿力度。但国内矿商态度比较谨慎求稳。矿商心态转好,但短期内工厂采购贸易矿不佳,而且镍铁价格一直承压,所以短期内高镍矿或与铁厂博弈而震荡上行。

数据来源:国内港务局

库存方面:29日镍矿库存约为2340万吨,比上周增加40万吨。天津港620万吨增加10万吨,连云港405万吨增加15万吨,日照港160万吨增加5万吨,岚山港230万吨增加5万吨,京唐港270万吨减少25万吨,营口港215万吨增加5万吨,曹妃甸90万吨增加5万吨。

3.电解镍:

本周每日LME镍行情明细及国内现货行情如下表所示:

|

日期

|

LME镍结算

|

LME镍库存

|

金川镍

|

俄镍

|

|

11月22日

|

13440

|

249138

|

95100

|

94100

|

|

11月25日

|

13480

|

249012

|

95000

|

94000

|

|

11月26日

|

13465

|

249660

|

94900

|

93900

|

|

11月27日

|

13405

|

250572

|

94800

|

93800

|

|

11月28日

|

13270

|

251910

|

93900

|

93100

|

(注:现货报价为每日10:30报价)

本周LME镍走势下滑明显,一周累计大幅下跌170美元/公吨,因支持不够继续下滑。其库存量累计大幅增加2772公吨,再创历史新高,25万吨不再是记录。

本周金川集团累计调价,28日金川公司下调电解镍(大板)出厂价至94500元/吨,桶装小块下调至95700元/吨,下调幅度1000元/吨。

LME镍短期内仍受压力,虽然目前结束了连续近一个月的跌势,但新一轮的LME镍震荡下行趋势仍不改。不锈钢需求低迷,国际宏观经济亦无明显的利好支撑,LME镍走势不佳。

从短期来看,LME镍仍以弱势震荡为主,下周象征性的反弹后回落,其库存量继续攀升,多数企业也考虑印尼政策的影响,产量仍坚持一定程度的增长,供应面绝对充足,价格上涨较难。国际经济方面复苏较慢,给予消息面支撑远远不能改变镍价格弱势的局面。当然,不排除镍生产厂家考虑明年镍价大幅上涨的可能,所以才没有出现减产的动作。

联系人:赵倩男021-26093223

二、铬系:

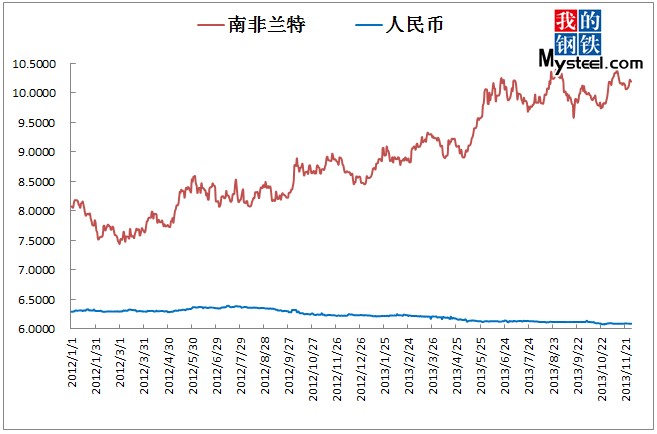

1.汇率

29日美元汇率:兑人民币6.0924,周环比降0.01%;兑兰特10.1982,周环比涨0.56%;兑里拉2.0142,周环比降0.08%;兑卢比62.420,周环比降0.86%;兑坚戈153.465,周环比涨0.40%。

数据来源:我的钢铁网

联系人:刘华021-26093224

2.铬矿

本周国内铬矿资源价格整体处于弱势局面。除了钢厂的采购价格影响以外,北方的环保问题对于铬矿的价格也存在着较为严重的价格影响。外盘资源视不同的矿种有不太一样的变化。目前国内南非40%块矿报价38-39元/吨度,土耳其46-49%粉矿报价45-48元/吨度,土耳其42%块矿报价48.5-50元/吨度,南非42%粉矿报价27-28元/吨度。期货资源报价,土耳其42%块矿报价280-285美元/吨,伊朗42%块矿报价265-270美元/吨,南非42%南非粉矿报价148-160美元/吨,南非44%粉矿报价180-188美元/吨,近期期货南非块矿资源的价格与前期相比有了一定的上涨报价195美元/吨,散货CIF主港。

本周因为环保政策以及钢厂采购价格的双重影响,国内铬矿资源主流品种的价格均出现弱势运行的局面。但是其中不排除部分稀缺品种的价格出现逆势上扬的情况。由于铬铁生产的巨大南北差异,前期国内北方市场的铬矿资源需求一直处于高位,而铁厂因为对于市场供应的抢占积极性,对于铬矿资源的采购也叫为积极。只是因为铬铁资源供应过剩的原因,价格一直维持坚挺,价格到达近期峰值后一直上涨乏力,但是下跌的可能也几乎不存在。而正当冬储的最后一轮采购到来之际,全国突发的对环保整治的力度加强给铁厂生产造成了很大的压力。在这样的压力影响下,铁厂减停产就对铬矿资源的采购造成了较大的影响。而对于铬矿资源价格的坚挺也造成不可控的影响,坚挺的价格出现了弱势迹象,尤其是现货资源,由于临近最后一次的备货采购,不少企业开始放出资源,在价格上虽然没有过多的调整,但是整体市场只要诚心要货,价格博弈都会较小,以成交为主。逐渐开始与主流粉矿资源用同样的方式开始销售。

预计下周铬矿资源价格还将继续弱势运行,钢厂采购价格的下调还将对国内铬矿市场的价格造成影响,从而影响到期货资源的价格。但是期货资源价格下调的幅度不会很大,以弱稳为主。部分较少的铬矿资源价格出现了上涨,比如南非块矿(40-42%含量),价格上涨至主港CIF195美元/吨(散货)的报价。

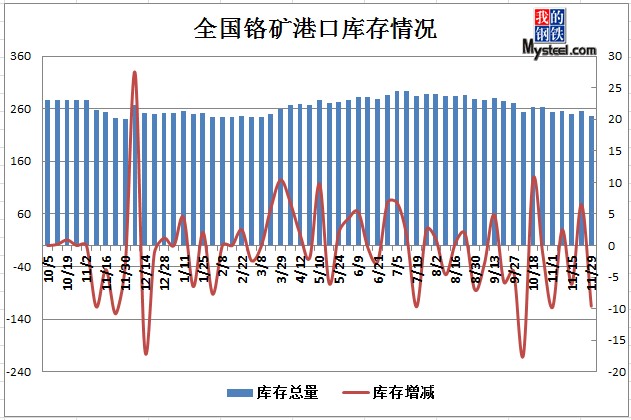

数据来源:国内港务局

29日铬矿港口库存246.4万吨周环比减9.6万吨,其中天津港60.3万吨增2.1万吨,连云港115.6万吨减12.8万吨,上海港27.8万吨减1万吨。

联系人:奚震威021-26093221

3.高碳铬铁

本周因为环保原因导致的产量问题对于不同的企业造成了不同的压力。但是作为停产方面的影响,对于高铬的价格最终因为供需原因并未对钢厂的采购价格造成压力。北方主流钢厂的采购价格下调,也使得南方钢厂采购价格以持平稳定为主。但是这样一来南北钢厂的采购价格有重新达到了最高价差200的水平。期货资源方面由于国内外价格以弱势稳定为主,报价与成交价格几乎一致。目前国内北方市场报价6750-6850元/基吨,南方市场报价6900-6950元/基吨。期货资源方面,印度与南非报价均在85美分/磅铬,部分成交低于此价格1美分/磅铬。折合人民币6880元/基吨,稍高于国内南方市场价格。

本周的环保政策影响对于北方铁厂的生产造成了一定的压力,这对于北方的铁厂而言,是一把双面刃。利好的情况是,可以借机炒作市场的价格,但是因为南北市场的供需情况差异,北方是厂的价格炒作难度较大,南方市场的价格上调较为合理。同时产量下降对于备货充足的铬铁厂家而言,在铬矿资源方面的采购积极性会有所下降。这样就能将前期一直居高不下的铬矿期货和现货资源价格进行一定力度的打压,毕竟这个月的采购对于铬矿而言是冬储的最后一波了。在市场的实际把握上,矿商需要考虑最佳的出货时机来回笼资金。对于铁厂而言不利的情况是,即便价格上涨,也没办法出售较多的资源回笼资金,因为生产被短期的勒令停止,影响的自己的回流。这对于前期贷款投资建厂较多的企业而言,会有更大的压力。但是对于整个北方市场的环保整顿而言,我网认为这是后期国家必然需要走的治理道路,但是从地方民生等因素考虑,这不是一朝一夕靠硬性打压可以的解决的,需要长期陆续的整治处理。因此本次的环保停产在钢厂采购方面的施压并不大,尤其是北方钢厂。但是并非没有效果,后期对于南方企业的影响也许会相对比较显著。

预计在本周钢厂采购价格执行后,后期陆续小钢厂也会跟随大钢厂的采购节奏。价格以小幅度下调为主。南北钢厂的采购价格达到200元/基吨后,北方小钢厂的采购也会变的相对容易。

联系人:奚震威021-26093221

4.中低微碳铬铁

本周中低微碳铬铁整体平稳运行,南方四川厂家虽然在电费上涨压力下有强烈涨价意愿,但迫于下游采购和自身资金压力等因素还是继续观望为主,报价并未有实质性调整;而北方虽然有太钢低铬采购价格上调消息支撑,但厂家表示接下来的冬储能拿到订单量才是首要任务,只会在投标时向下游钢厂传递涨价诉求,市场对外报价并未调整,厂家同时表示后期还需通过控制原料采购成本等手段一起来保证自身的利润。

现市场主流出厂含税中铬FeCr55C200报价11600~11900元/实吨,低铬FeCr55C25报价12000~12300元/实吨,微铬FeCr55C10报价12100~12400元/实吨,微铬FeCr55C6报价12400~12600元/实吨,硅铬合金7800~7900元/吨。

本周国内大型钢厂高铬采购价格基本确定,北方整体继续下行,南方暂时比较稳定,考虑到南方枯水期电费上调带来的成本增加,本月国内高铬价格继续呈现弱势。受高铬行情疲弱影响,国内铬矿目前也承压艰难运行,虽然铬矿价格暂时没有明显调整,但市场实际成交情况却表现不佳。硅铬合金品种在上游原料无支撑的背景下,现在也只能寄托于下游中低微铬铁厂的需求了,但目前从下游中低微碳铬铁厂家情况来看,硅铬合金下一步还将面临销售的压力,短期硅铬合金基本无上涨可能性。

本周南北方相继有大型钢厂出台低微铬采购价格,宝钢继续下调,其中低铬C25为12078元/实吨,比上月降1元/实吨,微铬C6为12456元/实吨,比上月降14元/实吨,均为现款包到支付;太钢则继续小幅上调,低铬C25为11900元/实吨,比上月涨60元/实吨,半承兑包到支付;针对上述不同的走势现状,笔者与供应商及市场相关人士交流下来得知,太钢主要是由于目前每月需求量比以前有所增加,迫于采购的压力,钢厂现在出价比以前要“合理”一点;而一直从南方拿货的华东钢厂宝钢虽然知道四川枯水期电费成本有所增加,但由于今年整个南方地区需求量和市场丰水期生产的量对比下来,供应方过剩情况依然比较严重,厂家在资金销售等压力下恶性竞争比较激烈,也给钢厂减轻了很大的采购压力。

考虑到中小型钢厂等下游一般会在月初询盘采购,市场特别是南方地区商家表示还有一丝机会,并且部分中低微铬铁厂也表示,若后期价格真的无法上涨,导致自身生产销售价格倒挂的话,则会在清理完库存,回笼完资金后停炉过冬。

联系人:刘华021-26093224

(Mysteel.com资讯部编辑请勿转载)