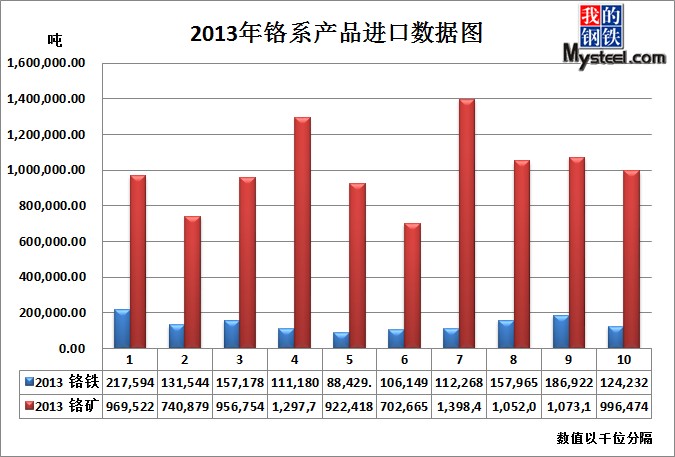

УїФъЙњФкИѕЯЕЪаГЁЮЃЛњЙВДц

СйНќФъФЉЃЌЫфШЛзюКѓвЛТжЕФЙњФкИѕЯЕзЪдДВЩЙКЛЙЮДзюжегаЖЈТлЃЌЕЋвбОгаВЛЩйЙњФкИѕЯЕЦѓвЕБэЪОЃЌНёФъЪаГЁвВВЛЙ§ШчДЫСЫЃЌМлИёвбОВЛЛсгаЙ§ЖрЕФБфЛЏЁЃФПЧАИќЯыСЫНтЕФЪЧУїФъЪаГЁЕФЧщПіЁЃФЧУДетРяОЭЮЊДѓМвДѓжТЛиЙЫЯТНёФъИѕЯЕЪаГЁЕФЧщПівдМАдЄХаЯТФПЧАСЫНтЕНЃЌУїФъИѕЯЕЪаГЁПЩФмГіЯжЕФзДПіЁЃ

вЊЫЕИѕЯЕзЪдДЃЌздШЛВЛФмЭбРыВЛатИжЦѓвЕЖдгкЮвУЧИѕЯЕзЪдДЕФгАЯьЃЌНёФъЙњФкЕФВЛатИжВњСПЧщПігжГЌЙ§СЫШЅФъЕФдЄЦкжЕЃЌЧАШ§МОЖШжаЙњЕФВЛатИжДжИжВњСПЭЌБШдіГЄ19.79%НгНќ20%ЁЃЫФМОЖШЙњФкИжГЇВЂЮДГіЯжЙ§ЖрЕФМѕЭЃВњЯжЯѓЃЌФЧУДдЄМЦШЋФъЦНОљЕФдіГЄдк18%зѓгвЃЌФЧУДНёФъФъФЉБЃЪиЙРМЦЃЌжаЙњЕФВЛатИжДжИжВњСППЩвдЕФДяЕН1900ЭђЖжЩЯЯТЁЃгЩгкЗЯВЛатИжЕФЩЯВњМгШыЃЌПЩвдЭГМЦШыЯћКФЕФИѕЬњШЋФъЕФЯћКФдк520ЭђЖжЩЯЯТЃЌНижЙ10дТНјПкИѕЬњНјПк139ЭђгрЖжЃЌШЋФъИѕЬњНјПкзмСПдк160ЭђЖжЩЯЯТЁЃЙњВњИѕЬњашЧѓ360ЭђЖжзѓгвЃЌФПЧАНижЙ11дТЕзЙњФкИѕЬњВњСПдк375ЭђЖжВЛЕНЃЌ12дТГѕФкУЩЮкРМВьВМЕФВњСПЪмЕНвЛЖЈЕФЯожЦЃЌФЧУДдЄМЦШЋФъЕФИѕЬњВњСПдк400грЭђЖжзѓгвЁЃДгЪ§ОнРДПДЃЌЫуЩЯДЂБИПтДцзЪдДЃЌЙњФкИѕЯЕзЪдДЕФЙЉашЧщПіЛљБОДІгкЦНКтзДЬЌЁЃЭЈЙ§вдЩЯЪ§ОнЕФМЦЫуЃЌИѕПѓШЋФъЕФЯћКФСПдк1085-1100ЭђЖжзѓгвЃЌЕЋНјГіПкЪ§ОнЯдЪОЃЌНёФъЕФИѕПѓНјПкНижЙ10дТвбОГЌЙ§1000ЭђЖжЃЌЛЛбджЎЃЌ11дТгы12дТЗнЕФНјПкСПЭъШЋЪєгкЙ§ЪЃЁЃ

ИѕЬњЕФВњвЕСДЪ§ОнвбОвЛФПСЫШЛЃЌЕЋЪЧЪаГЁЕФЧщПігаЕФЪБКђВЛЪЧППЪ§ОнОЭФмУїСЫЕФЁЃАДееЪ§ОнНёФъИѕЬњЕФМлИёжСЩйгІИУГжЦНЁЂГжЮШЃЌЩѕжСЩЯбяЁЃЕЋЪЧНсЙћШДЪЧИѕЬњЪаГЁЕФМлИёвЛТЗЯТЛЌЁЃжївЊдвђЙщНсгкЪаГЁзЪдДЕФЗжХфВЛЦНКтЁЃНёФъВЛатИжЕФВњСПРЉГфВЛЩйЃЌЖјИѕЬњЩњВњЦѓвЕвВвђЮЊББЗНЕФЕчСІгХЪЦМгЧПСЫРЉеХЕФСІЖШЁЃШЅФъЬсЕНЕФаТТЏаЭдкНёФъЕзМИКѕШЋУцЭЖШыЩњВњКЭЪддЫааЃЌЖјНёФъвђЮЊЕчЗбгХЪЦвдМАШЅФъЕзИѕЬњЕФОоДѓРћШѓПеМфЃЌгаВЛЩйЕФЦѓвЕзЊВњИѕЬњЩњВњЩѕжСгаВЛЩйаТаЫЦѓвЕНјШыИѕЬњЩњВњааЕБЃЌЕМжТСЫИѕЬњЕФВњФмРЉеХЫйЖШдЖдЖГЌЙ§СЫИжГЇЕФЫљашдіСПЃЌЖјетаЉВњСПвВДѓСПЕФМЏжадкББЗНЕиЧјЃЌОнСЫНтЃЌНёФъШЋФъЕФИѕЬњВњСПНгНќ80%РДздББЗНЃЌЦфжавдФкУЩЁЂЧрКЃЁЂФўЯФЁЂИЪЫрЕШЕиЮЊжїЃЌШЋЖМОлМЏдкСЫЕчСІгХЛнЕиЧјЁЃНёФъВЛатИжГЇЕФВњФмРЉГфзюЮЊЯдблЕФЪЧЧрЩНЖІаЫВЛатИжЃЌвЛИіФЯЗНИжГЇЁЃФЧУДЛЛбджЎЃЌЙЉашЫљРЉГфЕФЧјгђЭъШЋВЛЭЌЃЌББЗНЦѓвЕЮЊСЫМѕЩйГЩБОЃЌЧРеМББЗНЪаГЁЪЧБиШЛЧїЪЦЃЌФЧУДМлИёОКељБиШЛЪЧжївЊЪжЖЮЃЌвђЮЊВњСПЕФбЯжиЙ§ЪЃЃЌБЁРћЕФИѕЬњМлИёЯњЪлеНељОЭетбљРПЊСЫсЁФЛЁЃЖјОпгаШЋЙњФЫжСШЋЪРНчИѕЬњЖЈМлШЈЕФДѓаЭИжГЇ——ЬЋИжВЛатИжЃЌе§КУЩэДІББЗНЃЌЕУЬьЖРКёЕФгХЪЦЃЌЕМжТЬЋИждкНёФъЕФВЩЙКжаЫГЫГРћРћЃЌжЛвЊЭЈЙ§МЦЫуКѓЕФИѕЬњВЩЙКМлГіЬЈЃЌОЭУЛгаЪеВЛЕНЕФИѕЬњзЪдДЁЃетвВЪЧЕМжТШЋЙњИѕЬњЙЉашЧщПіЫфШЛЦНКтЃЌЕЋЪЧМлИёШДвЛжБЮоЗЈЩЯеЧЕФвЛИіжївЊдвђЁЃЖјЕкЖўИідвђОЭЪЧХЗжоОМУЧщПіВЛОМУЃЌЭтХЬИѕЬњзЪдДЖдгкжаЙњЪаГЁЕФГхЛїЃЌЦфжаЙўЬњНёФъЖдгкжаЙњЪаГЁгШЮЊжиЪгЁЃФЯЗЧвђЮЊЦфФъЧАЙњМвЕФЬиЪтеўВпЃЌНёФъИѕЬњЗНУцЕФжЇГжВЂЮДГіЯжУїЯдЕФдіМгЃЌЕЋЪЧИѕПѓзЪдДЕФжЇГжШДТчвяВЛОјЁЃ

МШШЛЫЕЕНСЫИѕПѓзЪдДЃЌФЧУДЫЕЭъИѕЬњЮоЗЈЩЯеЧЕФдвђЃЌЮвУЧдйРДПДПДЙ§ЪЃЕФИѕПѓзЪдДЃЌЮЊЪВУДдкНёФъВПЗжЦЗжжШДПЩвдЮЌГжМсЭІЃЌБЃГжИпЮЛЁЃетРяЬсЕНЕФИпМлВњЦЗЃЌВЛЩйПЭЛЇвВУїАзОЭЪЧжїСїЕФПщПѓзЪдДЃЌЦфжавдЭСЖњЦфПщПѓзюЮЊЧРблЁЃвђЮЊЭСЖњЦфзЪдДЖдгкжаЙњЪаГЁЙЉгІНЯЮЊКуЖЈЃЌЖјИѕЬњНёФъЕФВњСПгыШЅФъЯрБШдіГЄ15.5%зѓгвЃЌДѓСПЕФИѕЬњЩњВњММЪѕЛЙЛсПщЗлХфБШЃЌВЂЗЧЩеНсШыТЏЃЌвђДЫИїМвЦѓвЕЖдгкгаЯоЕФжїСїПщПѓзЪдДОКељНЯЮЊМЄСвЁЃМгЩЯФкУЩЕФЕчСІгХЪЦЃЌВЛЩйГЇМвЮЊСЫвдСПШЁЪЄЩѕжСМИКѕНЋЫљгаЕФРћШѓПеМфШЋЖМЗХдкСЫЦкЛѕИѕПѓзЪдДЕФВЩЙКЩЯЁЃЖјЙњФкИѕПѓУГвзЩЬгыЙњФкЬњГЇЕФЧщПіЯрЫЦЃЌЩЯЯТгЮЫЋЯђЪЉбЙЃЌЕМжТРћШѓПеМфМБЫйЮЎЫѕЁЃЕМжТзюжеЕФНсОжОЭЪЧЃЌЩЯгЮзЪдДМлИёМсЭІЃЌЯТгЮВњЦЗвЊМлЕЭСЎЃЌДгЖјЪЙЕУИѕПѓзЪдДЕФЙњФкУГвзЩЬМвБЈМлвЛжБДцдкЕЙЙвОжУцЁЃЖјжїСїЗлПѓзЪдДЃЌЧщПігжгаВЛЭЌЃЌвђЮЊЩЯЮФЬсЕНТчвяВЛОјЕФЙЉгІСПЃЌЕМжТСЫЧАШ§МОЖШФЯЗЧЗлПѓзЪдДЕФМлИёвЛжБДІгкГЩБОЕзЯпЃЌОоДѓЕФЙЉгІСПЩѕжСЕМжТФЯЗЧЗлПѓМлИёЮоЗЈИљОнЙњФкИжГЇВЩЙКМлИёБфЖЏЖјГіЯжИЁЖЏЁЃетвЛзДПіЕФИФБфвЛжБбгајЕНФЯЗЧЕБЕиЕчСІЛиЙКНсЪјЃЌЕБЕиЬњГЇЛжИДЩњВњЃЌМѕЩйСЫВПЗжЗлПѓзЪдДЕФГіПкЁЃВХЪЙЕУЕФФЯЗЧЗлПѓзЪдДдкФъжеЕФЪБКђЃЌГіЯжСЫЯрЖдЖјбдЕФМлИёМсЭІЁЂКУзЊМЃЯѓЁЃ

13ФъЕФЛиЙЫИцвЛЖЮТЗЃЌФЧ14ФъгжЛсШчКЮФиЃПДјзХетбљЕФвдЮЊЃЌБЪепгыПЭЛЇНЛСїКѓЃЌзмНсСЫвЛВПЗжПЩвддЄМћЕФЧщПіЃЌЙЉИїЮЛВЮПМЁЃ

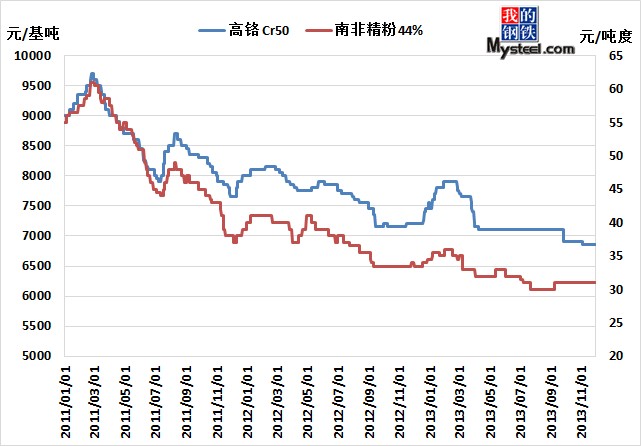

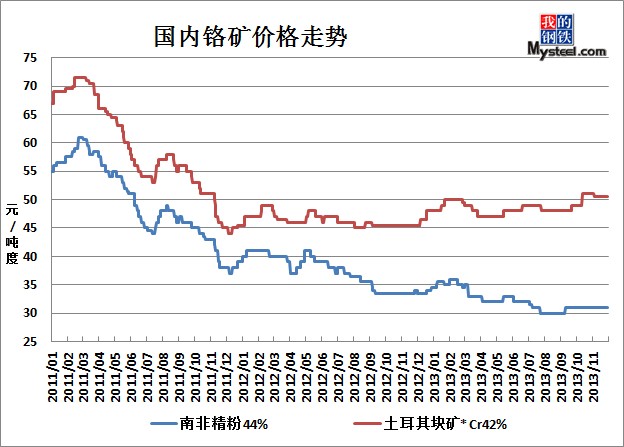

ЕквЛЃЌУїФъЕФВЛатИжВњЦЗЕФВњСПвРШЛЛЙЛсБЃГжвЛИіЯрЖдИпЕФдіГЄЃЌетЖдгкИѕЯЕГЇМвЖјбдЪЧвЛИіЛњЛсЁЃЕЋЖдгкЙњФкИѕЬњЩњВњГЇМвЖјбдЃЌ14ФъвВгаЗЧГЃОоДѓЕФВњФмНЋЛсЭЖЗХЪаГЁЃЌЖјВЛатИжЕФдіГЄгыИѕЬњВњФмЯрБШЃЌИѕЬњЕФВњФмРЉГфУїЯдЙ§ЪЃЁЃМцВЂжизщЁЂЬдЬТфКѓВњФмНЋЪЧБиШЛЕФЧїЪЦЁЃ

ЕкЖўЃЌЪЧЙњМвЖдгкЕчЗбЕФЕїећвдМАЛЗБЃеўВпЕФжДааЃЌетЖдгкИпКФФмЁЂИпЮлШОЕФИѕЬњЩњВњЦѓвЕНЋЪЧжТУќЕФДђЛїЁЃЫфШЛЪЧбађНЅНјЕФИФЩЦЃЌЕЋЪЧЖдгкЦѓвЕЕФЩѓВщЛсУїЯдМгЧПСІЖШЃЌОпгазЪИёжЄЕФЦѓвЕвВашвЊЛЈНЯДѓОЋСІШЅИФЩЦЩњВњзДПіЃЌЖјЖдгкаЁаЭЦѓвЕЖјбдКмПЩФмОЭЛсУцСйЭЃВњећЖйЕФЮЃЛњЁЃ

ЕкШ§ЃЌЙњЭтИѕЯЕЩњВњЦѓвЕЖдгкЙњФкЪаГЁЕФЛЂЪгэёэёЃЌЙўШјПЫЫЙЬЙЕФENRCНёФъЖЏзїУїЯдЃЌВњФмЕФУїЯдРЉГфЃЌФПБъУщзМЕФБиШЛЪЧУїФъЕФжаЙњЪаГЁЃЌЖјзїЮЊШЋЧђзюОпЩњВњгХЪЦЕФЙњМвЃЌЫћвЊЧРеМжаЙњЪаГЁжЛашвЊДђМлИёеНЃЌзюКѓЪЄРћЕФБиЖЈЪЧгХжЪЕФЙўШјПЫЫЙЬЙИѕЬњЁЃЖјЖджаЙњЪаГЁМФгшКёЭћЕФЛЙгаФЯЗЧЩњВњЦѓвЕЃЌОнСЫНтФЯЗЧНёФъВЛЩйДѓаЭЩњВњЦѓвЕдкЕчСІЗНУцЖЏзуФдНюЃЌВЛЩйЦѓвЕвбОгЕгаСЫздМКЕФЕчГЇЃЌетвтЮЖзХвЛжБРЇШХзХФЯЗЧЩњВњЦѓвЕЕФЕчСІЮЪЬтЃЌдкУїФъНЋЕУЕНЛКНтЃЌВњСПНЋЛсдіМгЃЌЖјетаЉВњСПЕФЪфЫЭЕивВЪЧжаЙњЪаГЁЁЃ

вдЩЯдвђдкУїФъЪаГЁвЛЖЈЛсШЋВПЬхЯжЃЌЖјШ§епжЎЧАвВЛЅЯргАЯьЁЃЕБШЛдкВЛЭЌЕФЪБМфНкЕуЃЌДцдкзХВЛЭЌЕФЛњЛсЃЌБШШчИѕЬњГЇМвЬдЬТфКѓВњФмгыМцВЂжизщжЎЧАБиЖЈгжвЛВЈЕФНЯДѓЕФВњФмЪЭЗХЃЌетЖдгкЬњГЇКЭПѓЩЬНЋЪЧвЛИіЛњЛсЃЌЖјЬњГЇМцВЂжизщЁЂЬдЬжЎКѓЮЃЛњНЋжБНгУцЯђЙњФкЭтИѕПѓУГвзЩЬЖдгкЪаГЁЕФЙЉгІЁЃдкВЛЭЌЕФЪБМфНкЕуЃЌПДЧхЪаГЁЕФВЛЭЌБфЛЏЃЌЪЧУїФъИѕЯЕЪаГЁВйзїЕФЙиМќЃЌЖјВЛатИжВњЦЗЕФВњСПБфЛЏгжЪЧЪаГЁЙЉашБфЛЏЕФЙиМќЁЃБЪепШЯЮЊЖдгк14ФъЕФИѕЯЕЪаГЁЖјбдЃЌФъГѕНЋгаВПЗжЦЗжжгавЛЖЈЕФЪаГЁЃЌЖјЕНФъжаећИіИѕЯЕааЕБЖМЛсЮЊСЫЩњДцБМзпЃЌПЩФмБШ13ФъЛЙвЊМшПрЁЃЖјЕН14ФъЕФФЉЦкЃЌШчЙћЙњФкИѕЯЕЩЯЯТгЮПЩвдЭъГЩВњвЕЕФЯДХЦЃЌФЧУДећИіИѕЯЕВњвЕСДНЋж№НЅЛжИДЩњЛњЁЃ

ЃЈMysteelд№ШЮБрМЮДОдЪаэЧыЮ№ЩУздаоИФзЊдиЮЅепЮвЭјБЃСєзЗОПд№ШЮЕФШЈРћЃЉ

СЊЯЕЗНЪНЃКоЩе№Эў 021-26093221 E-mail:13916665143@126.com