Mysteel:2013年镍矿市场回顾及2014年市场预测

概述:12月LME镍因国际经济有所好转,从消息面上给予一定支撑,开始走出止跌反弹的曲线。加之印尼禁止镍矿出口政策逐渐升温,其价格保持明显上涨趋势,国内镍板价格表现和伦镍走势极近相似。本月LME镍结算价涨势明显,其库存量“一如既往”的增加。本月不锈钢走势以平稳为主,需求依旧清淡,厂家纷纷表示市场低迷,无锡市场不锈钢库存波动不大。镍铁本月走势变化稍快,影响因素较多,到月底才出现止跌试探上涨。高镍铁价格维持在950-960元/镍,钢厂1月份高镍铁采购价格逐渐敲定,细数下来,基本是止跌,各钢厂基本正式采购。各地区生产情况因环保问题显得不容乐观,整体供应意向偏弱,部分资源尝试高价成交。镍矿市场继上月小幅逆势上涨后保持平稳,市场整体需求显淡,成交不畅。月底受海运费市场回调的影响,高镍矿期货小幅下调1美元/公吨。

一、LME镍市场概述

1、LME镍结算价、库存量双涨

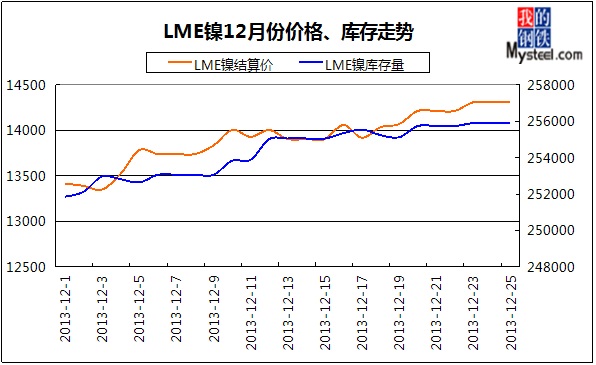

12月LME镍整体上涨明显,受国际经济(特别是美国、欧元区)有所好转,从消息面上给予一定支撑,开始走出止跌反弹的曲线。但实际需求并未出现好转,致使约25.6万吨的伦镍库存量大的仍让市场担忧。

据我的钢铁网统计,截止12月25日本月LME镍各数据变化为:LME镍结算价从13415美元/公吨上涨至14310美元/公吨,上涨895美元/公吨,幅度约为6.67%。库存从251862公吨增加到255906公吨,增加4044公吨,增幅1.61%。12月LME镍结算价的均价为13913美元/公吨,较11月份的均价13787美元/公吨上涨126美元/公吨。(如图1)

图1:12月LME镍结算价与库存走势图(数据来源:云终端)

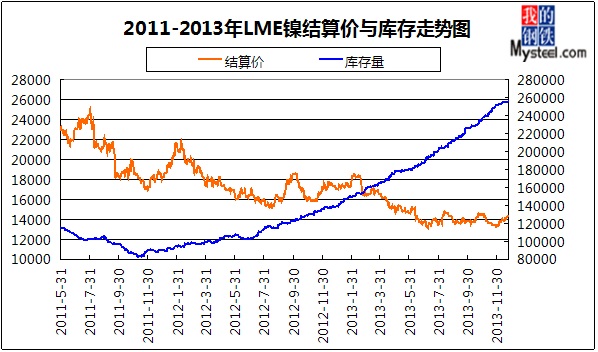

2013年1-12月LME镍结算价从17100美元/公吨下降至14310美元/公吨,下跌3790美元/公吨,幅度为16.31%。其库存量从139074公吨上涨至255906公吨,增加113832公吨,幅度为84%。截止12月25日,全年LME镍均价为15043美元/公吨,同比2012年1-12月的均价17504美元/公吨下降2461美元/公吨。(如图2)

图2:LME镍结算价与库存走势图(数据来源:云终端)

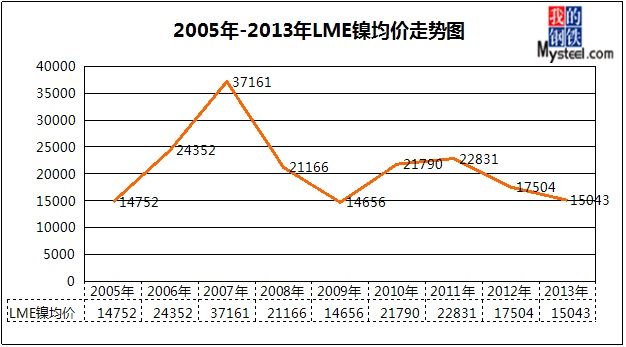

纵观历史数据,从2005年至2013年伦镍年均价波动较大,如下图(图3)

图3:LME镍结算价均价走势图(数据来源:云终端)

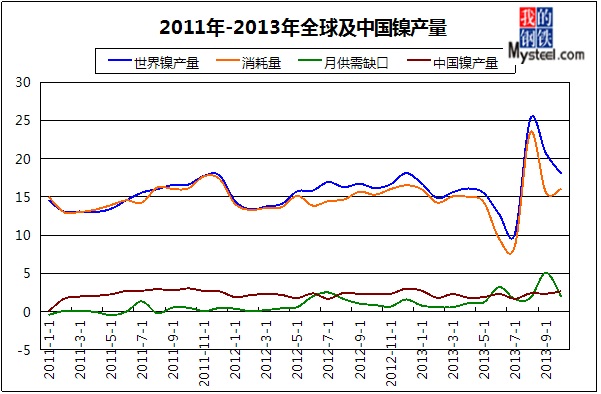

据伦敦12月18日消息,世界金属统计局(WBMS)周三公布的报告显示,2013年1-10月全球镍市供应过剩178000吨。2012年全年全球镍市供应过剩141700吨。

WBMS表示,今年前10个月,全球精炼镍产量为165.6万吨,而消费量为147.8万吨。

10月,全球精炼镍产量为180200吨,消费量为160700吨。(如图4)

图4:世界镍产量、中国镍产量、镍消耗量对比图(数据来源:云终端)

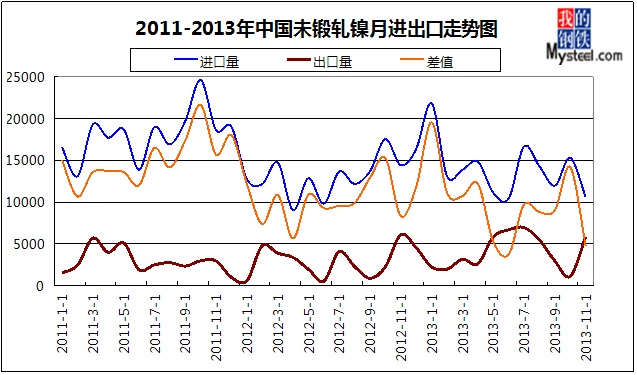

2、未锻轧镍进出口情况

数据显示,2013年11月中国未锻轧镍进口量为10587.7吨,环比10月(15315.4)减少4727.7吨,1-11月累计进口量为154045吨,平均月进口量为14004吨。11月中国未锻轧镍出口量增加至5860.8吨,环比10月(1107.1)增加4753.7吨,增幅高达429.4%。今年累计出口量为44914.3吨,平均月出口量为4083吨。11月其进出口量差值为4726.6,累计差值为109131吨。(如图5)

图5:中国未锻轧镍月进出口走势(数据来源:云终端)

3、12月国内金川镍调价动态

|

日期

|

调幅(元/吨)

|

|

12月5日

|

+500

|

|

12月6日

|

+500

|

|

12月10日

|

+600

|

|

12月12日

|

+400

|

|

12月23日

|

+1000

|

|

12月24日

|

-600

|

|

总计

|

+2400

|

表1:金川12月调价动态(数据来源:Mysteel.com)

截止12月底,金川上海1#镍的价格为96800-97000元/吨,均价为95780元/吨,较上月96380元/吨下降600元/吨。本月最高值97400,最低值为94000。

二、镍矿市场概述

1、镍矿12月份价格基本平稳

12月镍矿市场整体求涨心态较浓,不过市场需求仍未见好,价格方面表现为平稳中稍带弱势。高镍矿需求一般,现货价格难有突破,期货价格也受运费下滑而弱势。海运费因印尼政策影响,进口意向减弱,运费下滑1美元/公吨。目前镍0.6-0.9%、铁50%的镍矿期货资源报价为CIF40-41美元/公吨,车板含税价在320-340元/吨之间;镍1.8%、铁15-20%的高镍矿期货报价为CIF45-46美元/公吨,天津港车板含税价为370-380元/吨;镍1.9%、铁15-18%的高镍矿期货报价为CIF53-54美元/公吨,天津港车板含税价为430-440元/吨。

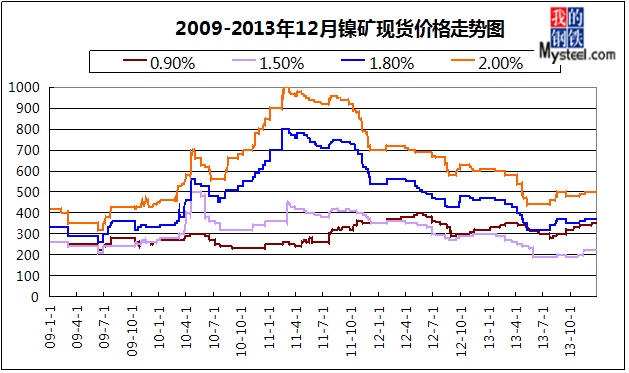

图6:2013年镍矿价格走势(数据来源:云终端)

2013年1-12月1.8%镍矿的均价为377.5元/吨(天津港车板含税价),同比497.5元/吨的价格大幅下降120元/吨,价格最低为320元/吨,最高为1月份的470元/吨。期货均价为45.6美元/公吨(CIF天津港),同比61.9美元/公吨下降16.3美元/公吨。

镍矿海运费近期转向冷却,目前印尼至天津港的运费为18-18.5美元/公吨,环比去年11月份15美元/公吨的价格上涨3美元/公吨,菲律宾至日照港的海运费为15-15.5美元/公吨。

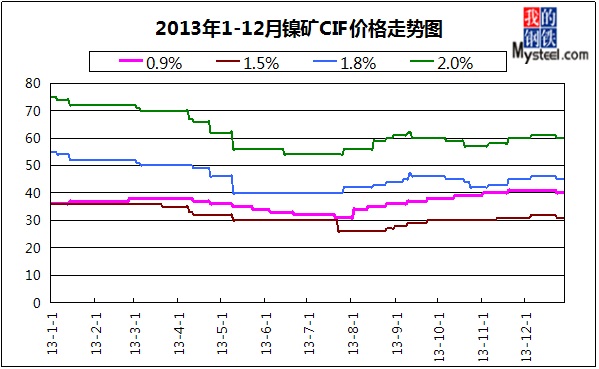

图7:2013年镍矿CIF价格走势(数据来源:云终端)

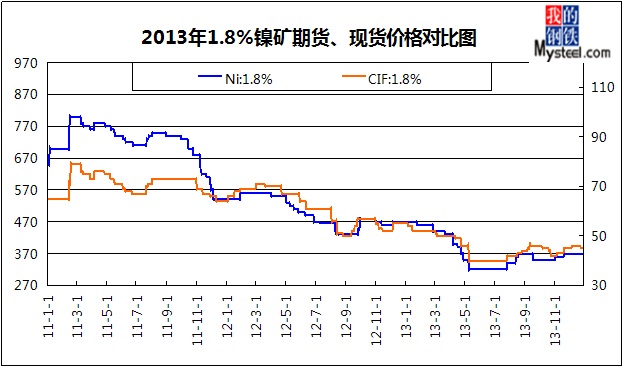

2、1.8%镍矿现货、期货差价逐渐收窄

图8:2013年1.8%镍矿期货、现货价格对比图(数据来源:云终端)

如图所示,高镍矿期货、现货之间的价格差距逐渐收窄,期间有段时间现货和期货是倒挂的。换句话说,理论上部分期货资源比现货价格还要高,造成贸易商或企业亏损。也侧面反映出,镍矿市场利润空间逐渐缩水,镍矿贸易商压力逐渐增大,工厂与矿山之间直接交易的趋势有所加大。

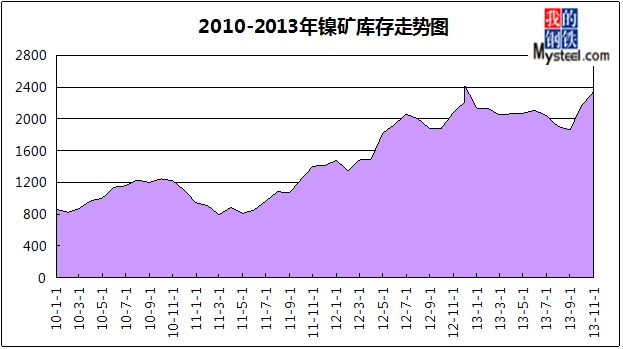

3、镍矿库存量呈上涨趋势

截止12月27日,27日镍矿库存2420万吨同口径减5万吨,菲律宾935万吨减20万吨,印尼1485万吨增15万吨。天津港约700万吨增20万吨、连云港约470万吨减10万吨。

图9:2010-2013年镍矿库存量走势图(数据来源:云终端)

镍矿库存创历史新高,上一次高位是2013年11月的2340万吨水平,今年月均库存量为2107万吨,比去年均的库存量1805万吨高出近300万吨。虽说国内新镍铁项目较多,镍铁产能较大(镍矿消耗理论增多),但低迷的镍铁行情抑制新项目的进行,同时环保政策对新项目的限制也是一个因素。按照国内镍矿月表观消费量590万吨来算的话,港口镍矿库存至少需要4个月才能消耗(在进口量为0的情况下)。

库存明显上涨的原因是因为8-9月份国内镍铁价格出现100元/镍的大幅上涨,致使国内工厂及矿商加大进口力度。同时,印尼2014年1月计划执行禁止原矿出口政策的影响,大大提高了工厂进口镍矿的计划。进口量快速增加大于国内镍矿的消耗速度,多数资源滞留港口,但是近期到港资源以工厂自备资源占绝大多数为主,连云港近期到港镍矿约有80%的镍矿是工厂自购矿。近期多数镍铁厂的镍矿储备量已足够维持3-4月的生产,致使高镍矿期货成交不错,港口现货成交受阻,镍矿库存持续增加。

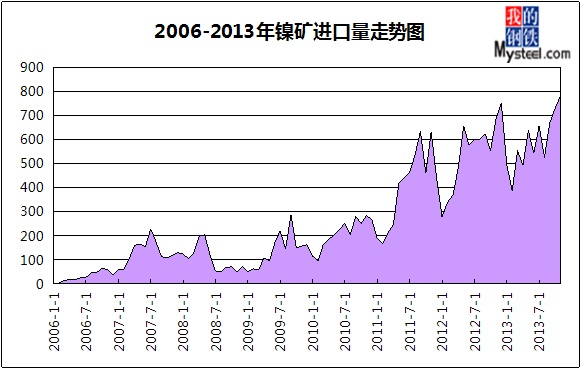

4、11月镍矿进口量再创新高

海关数据显示,11月镍矿进口量782.4万吨,较上月增50.9万吨,全年累计进口6484.6万吨,较2012年同比增加739.4万吨。

从菲律宾进口300.4万吨,较上月减85.7万吨,累计进口2832.6万吨,同比增加4万吨。

从印尼进口487.7万吨,较上月增136.3万吨,累计进口3605.6万吨,同比增加744.5万吨。

782.4万吨的进口量刷新了10月份731.5万吨的单月镍矿进口记录,再创历史新高。

菲律宾因正值雨季,镍矿运输比较困难,致使进口有所下滑。预计下月仍会减少。

印尼进口量较10月增加的重要支撑来自其禁令政策,国内企业加大进口意向。但受益的却是海运市场,运费连续保持上涨,5个月的是累计上涨6-7美元/公吨。预计12月镍矿进口量仍为高位。

图10:2006-2013年镍矿进口量走势图(数据来源:云终端)

11月份镍矿进口明显增加的主要原因一是因为当时镍铁对后期市场的预期较好,自镍铁价格大幅上涨100元/镍后,工厂的生产积极性被提高,加大了进口镍矿的力度;再者是印尼斋月结束,加快了矿山开采、运输的速度;第三方面是因为大家越来越关注的印尼关于2014年禁止原矿出口的政策,前文也提到,工厂是积极的进口和备货,无疑增加了对镍矿的进口需求,虽然贸易商在此方面仍在犹豫,还未快速出手,不过后面会有如此操作的企业。预计12月份的进口数据将有所回落。

各港口完成镍矿量如表2:

|

月份

|

天津港

|

连云港

|

京唐港

|

岚山港

|

日照港

|

营口港

|

|

1月

|

180

|

120

|

15

|

55

|

55

|

30

|

|

2月

|

200

|

135

|

15

|

55

|

45

|

45

|

|

3月

|

215

|

150

|

15

|

55

|

15

|

20

|

|

4月

|

125

|

75

|

65

|

45

|

40

|

15

|

|

5月

|

125

|

95

|

110

|

75

|

50

|

50

|

|

6月

|

75

|

105

|

90

|

50

|

50

|

55

|

|

7月

|

100

|

120

|

100

|

25

|

20

|

15

|

|

8月

|

60

|

165

|

75

|

20

|

30

|

15

|

|

9月

|

80

|

170

|

70

|

50

|

30

|

50

|

|

10月

|

225

|

230

|

100

|

60

|

35

|

50

|

|

11月

|

230

|

200

|

30

|

40

|

25

|

60

|

表格2:国内主要港口完成镍矿量(数据来源:云终端)

5、镍矿11月份表观消费量略高平均水平

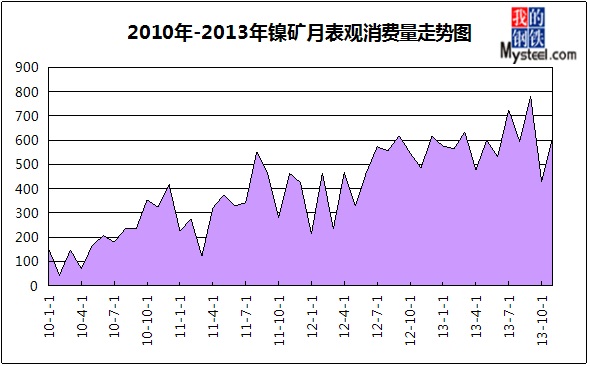

据我网不完全统计数据显示,11月份镍矿表观消费量为607万吨,较10月(430万吨)增加180万吨,同比(485万吨)增加122万吨。2013年1-11月镍矿表观消费量累计为6344万吨,平均月消耗量为576万吨(如图11)。考虑时间的交错性,11月份的进口意向,代表12月份的工厂生产采购计划,预计12月份消耗量将下滑,因为期间有个很重要的政策,即国内环保政策,致使高镍铁厂多数停产。

图11:2010-2013年镍矿月表观消费量走势图(数据来源:云终端)

三、镍铁市场概述

1、镍铁市场止跌似上扬

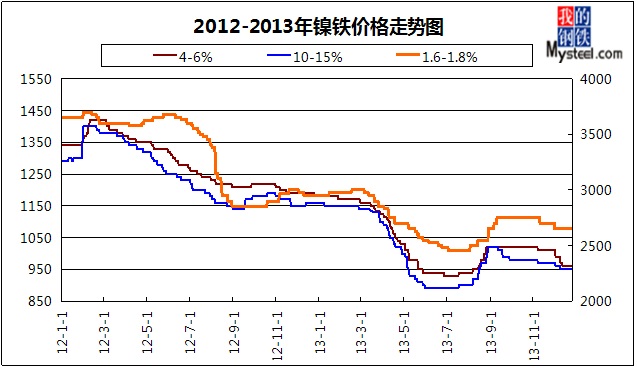

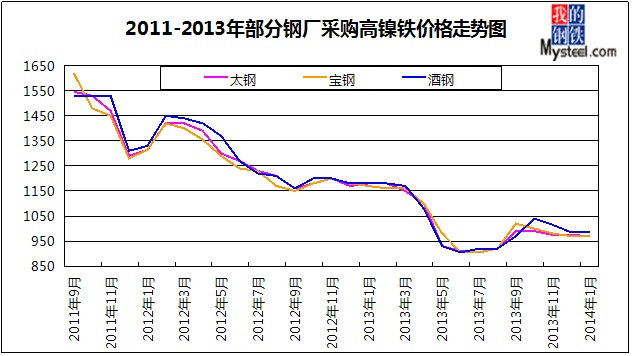

12月LME镍强势反弹上扬,但不锈钢价格却未被拉涨。本月整体表现低迷,导致镍铁市场持续弱势。钢厂采购需求表现较弱,镍铁市场供应开始减少,钢厂继续打压镍铁价格稍显困难,高镍铁价格表现稳中求涨(如图12)。维持近半月或更长的环保政策,致使包括镍铁在内的合金厂生产不畅,供应趋紧的局势逐渐显现,部分钢厂已小幅试探上调高镍铁采购价格。

截止月底,1.6-1.8%镍铁主流价格在2650-2680元/吨;4-6%镍铁报960-980元/镍,较上月下调20元/镍,10-15%镍铁报950-970元/镍,较上月下调20元/镍。

各品位镍铁的年均价如下:1.6-1.8%的均价为2718.1元/吨,比2012年均价(3334.7)下跌616.6元/吨,跌幅为18.5%。4-6%的均价为1034.6元/镍,比2012年均价(1283.3)下跌248.7元/镍,跌幅19.36%。10-15%的均价为1004元/镍,比2012年均价(1245)下跌241元/镍,跌幅19.35%。

图12:2012-2013年镍铁价格走势图(数据来源:云终端)

钢厂近期订单减少,生产受限,首当其冲的不锈钢的价格。本月镍铁厂整体开工情况一般,特别是内蒙地区开工情况比较糟糕,是环保政策的下的“重灾区”,开工率约为55%,江苏地区基本不变约70%,市场镍铁供应量稍显不足。其原因笔者认为第一方面当然是内蒙作为高镍铁主产区开工率明显下降,再者北方的镍铁厂将受寒冷气候影响,影响其生产。第三镍铁价格承受来自钢厂和镍矿的双重压力,不排除镍铁厂家降低供应意向。

钢厂1月份采购高镍铁情况如下(月度定价):

|

钢厂

|

采购价(元/镍)

|

备注

|

较上月变化

|

|

太钢

|

970

|

现款到厂含税

|

-5

|

|

宝钢

|

970

|

现款到厂含税

|

-

|

|

酒钢

|

985

|

半承兑到厂含税

|

-

|

|

青山

|

1000

|

现款到厂含税

|

+20

|

|

联众

|

995

|

现款到厂含税

|

+5

|

|

西南不锈

|

980

|

现款到厂含税

|

-

|

|

张家港浦项

|

970

|

现款到厂含税

|

-10

|

在长期受环保政策的影响下,镍铁厂也表示“苦不堪言”,镍铁供应量趋紧的趋势越发明显,1月份部分钢厂已作出上调采购价格的动作。但从往年的钢厂采购价格来看,现在仍处于低位水平。

图13:2012-2013年钢厂采购高镍铁价格走势图(数据来源:云终端)

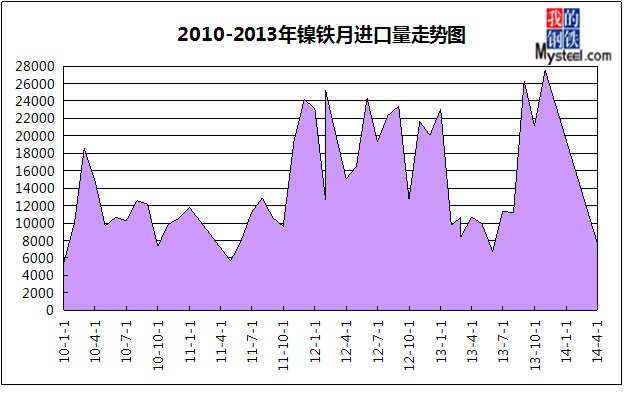

2、镍铁进口量回升

据海关统计,2013年11月镍铁进口27532吨,较上月增长29.3%,累计进口16.6万吨,平均进口量为15091吨。镍铁出口数量本月为0,累计出口549吨。

图14:2010-2013年镍铁月进口量走势图(数据来源:云终端)

四、不锈钢市场概述

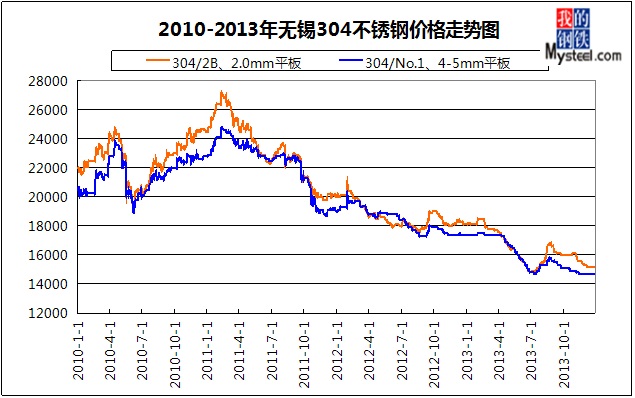

1、2013年12月份300系不锈钢市场平稳运行

12月不锈钢市场行情并未受LME镍强势反弹的利好影响而上涨,但价格可谓是稳中求涨(如图15)。国内市场对不锈钢的需求依旧低迷,春节的钟声越来越近了,市场资金情况愈发紧张,不少商家都在回收货款,进入最终结算阶段。故而市场需求依然低迷,成交不畅。无锡市场参与联保的公司比较多,然年底部分公司无力偿还债务,连累一起联保的企业遭受损失的情况较多,商家都比较紧张,无暇他顾。

12月无锡市场304/2B、2.0mm平板的均价是15210元/吨,较11月均价(15610)下滑400元/吨,跌幅为02.63%;同比(18243)下跌3033元/吨,跌幅16.6%。无锡市场304/No.1、4-5mm平板的均价是14700元/吨,较11月均价(14750)下跌50元/吨,跌幅为0.34%;同比(17406)下跌2706,跌幅为15.5%。

2013年304/2B、2.0mm平板的年均价是16421.5元/吨,比2012年均价18671.5元/吨下跌2250元/吨;2013年304/No.1、4-5mm平板的年均价15930元/吨,比2012年均价18367元/吨下跌2437元/吨。

图15:2010-2013年无锡304不锈钢价格走势图(数据来源:云终端)

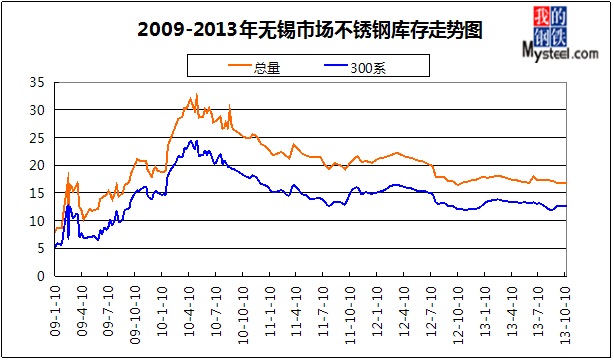

2、无锡不锈钢库存波动不明显

数据显示,截止10月15日无锡市场300库存量为12.62万吨,较上月底减少0.03万吨,无锡市场不锈钢总库存量为16.75万吨,较上月小幅减少0.04万吨。如图16所示,300系库存量基本持平。

图16:2009-2013年无锡市场不锈钢库存走势图(数据来源:云终端)

3、不锈钢产量稳定

总体来说整个不锈钢市场依旧低迷,需求量和成交量依旧没有好转,需求疲弱,成交清淡。往年这个时候大部分贸易商都有备货的举措以便能够在春节期间维持公司正常运作;但今年大部门小规模贸易商都没有备货,纷纷压低库存以规避风险。本周是本年度最后一周,贸易商资金压力大,买卖谨慎。元旦过后,将进入春节假期中,并且天气愈发寒冷,后期需求可能骤降,预计后期304板卷弱势维稳。(如图17)

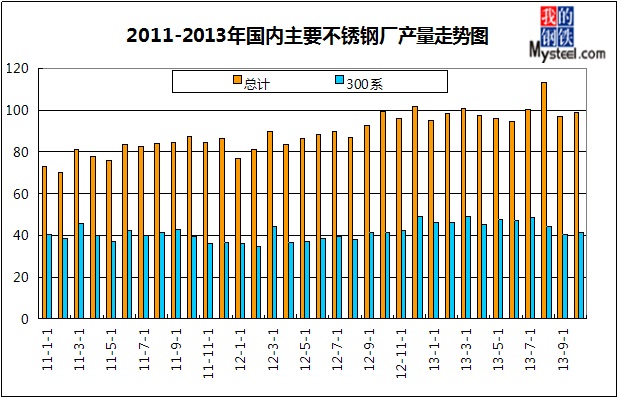

图17:2011-2013年国内主要不锈钢厂产量走势图(数据来源:云终端)

数据显示,2013年1-10月不锈钢累计(主要钢厂)产量约为991.8万吨,平均月产量是99.18万吨,产量稳定。300系不锈钢累计总产量约为455.85万吨,平均月产量为45.6万吨,小幅下滑。

4、不锈钢进出口量基本持平

数据显示,2013年10月不锈钢进口量为7.3万吨,环比上月减少0.5万吨,同比增加1.4万吨。1-10月累计进口量为64.96万吨,平均月进口量是6.49万吨。

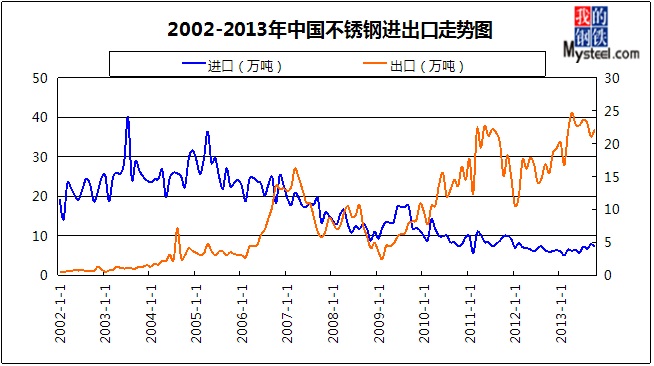

2013年10月不锈钢出口量为22.2万吨,环比小幅增加1.1万吨,同比增加6.7万吨,1-10月累计出口量为219.4万吨,平均出口量21.9万吨。(如图18)

图18:2002-2013年中国不锈钢进出口走势图(数据来源:云终端)

五、后期市场预测

首先看LME镍的价格走势,QE政策对其影响极深,近期关于缩减QE政策对LME镍及其他金属产生利空影响。世界镍金属产量未有明显减少,库存量屡创新高,供应过剩局面难以改变。影响世界镍价格的2014年印尼政策将要被执行,多数厂家考虑其镍价上涨的可能性加大,所以短期内也不会减产。预计LME镍短期内在14000-15000美元/公吨之间弱势震荡,短期内14500似乎成为阻力。预计2014年伦镍均价为16500美元/公吨。

不锈钢产量比较稳定,出口状况整体下滑,国内需求受天气、政策等影响而低迷,价格方面后期或上涨,但很难有大幅突破,预计价格2014年304/2B、2.0mm平板价格或为16500元/吨。

镍铁方面,首先从钢厂的角度来看,1月份采购力度稍好,且部分钢厂上调采购价格。其次,市场可流通的镍铁量开始趋紧,工厂供应意向减弱。镍矿价格下跌几乎没有可能,从原料方面给予支撑。镍铁价格开始止跌反弹,短期内小幅上探。预计2014年高镍铁均价约为1050-1100元/镍。

镍矿市场,在LME镍、不锈钢、镍铁等皆表现出止跌反弹的时候,镍矿开始有所反应,支撑镍矿价格上涨的因素除了2014年印尼禁止原矿出口政策外也有下游的拉涨。目前矿山FOB价格一直保持稳定,运费下滑影响其上涨趋势。目前镍矿面临着一个矛盾的局面,进口量加大,但价格却受镍铁下跌的消极影响而上调难度较大。在此,印尼2014年禁止原矿出口给予了支撑,镍矿或开始止跌反弹,但短期内幅度有限,受到镍铁下跌、LME镍弱势的抑制。预计2014年1.8%高镍矿天津港现货均价为400-420元/吨,期货价格或谈至53-54美元/公吨。(Mysteel.com镍系组编辑请勿转载)

责任编辑:赵倩男021-26093223、18702170046

QQ群:175422681