БИеНТэФъЭЩБфЕФИѕЯЕЪаГЁ

ЫцзХ2014ФъдЊЕЉЕФЕНРДЃЌ2013ФъЙњФкИѕЯЕКЯН№ЪаГЁвВж№НЅНјШыСЫЮВЩљЁЃНёФъећИіИѕЯЕКЯН№ЪаГЁВњвЕСДЫцзХВЛатИжЪаГЁПФПФХіХіЕФПчЙ§13гРДСЫ14ЁЃЮЊСЫФмЙЛАяжњПЭЛЇИќКУЕФгНг14ФъЙњФкИѕЯЕЪаГЁУцСйЕФЬєеНЃЌБЪепНшЙЋЫОЧПДѓЕФаХЯЂКѓЬЈЃЌЮЊДѓМвзівЛЯТ13ФъЪаГЁЕФЛиЙЫвдМАИіШЫЖдгк14ФъЪаГЁЛњгіЕФеЙЭћЁЃЯЃЭћДѓМвПЩвддкаТЕФвЛФъРяЃЌТэЩЯРЉеХЁЂТэЩЯеЧМлЁЂТэЩЯзЌЧЎЁЃ

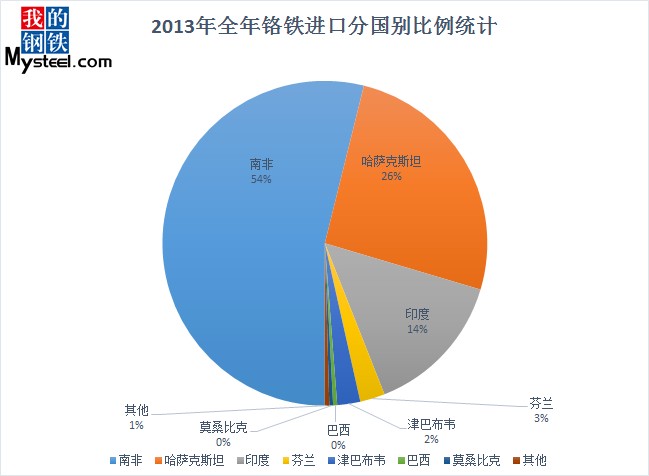

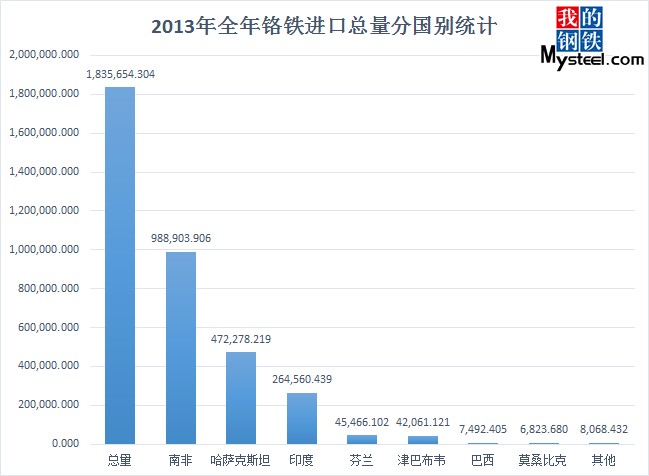

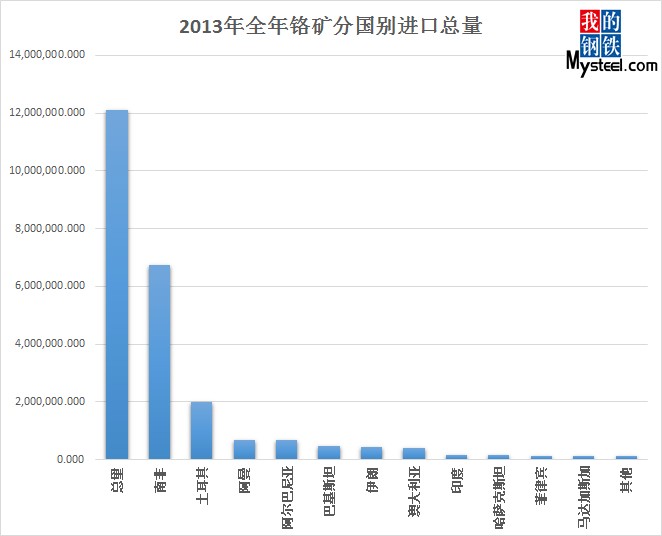

2013ФъЙњФкећИіВЛатИжВњвЕСДУцСйзХвЛИіКЎЖЌЦкЃЌдкВПЗжЕиЧјЬѕМўЕФгАЯьЯТЃЌ13ФъИѕЯЕЩњВњЦѓвЕЕФРЉеХСІЖШНЯДѓЃЌЖдгкЩЯгЮЖјбдашЧѓдіМгЪЧгХЪЦЃЌЕЋЖдгкжеЖЫашЧѓЕФЯћКФЖјбдЃЌећЬхЕФЧщПіЪєгкУїЯдЙ§ЪЃЃЌдіГЄВЂВЛУїЯдЁЃИљОнВЛатИжЗжЛсЭГМЦЕФШ§МОЖШЪ§ОнЗжЮіЃК

1ЁЂВЛатИжДжИжВњСП1366.4ЭђЖжЃЌЭЌБШдіМг225.7ЭђЖжЃЌдіЗљДя19.79%ЁЃЦфжаЃЌCr-NiИжЃЈ300ЯЕЃЉ688.32ЭђЖжЃЌЭЌБШдіМг119.12ЭђЖжЃЌдіЗљДя20.93%ЃЌЫљеМЗнЖюНЕЕЭСЫ0.4ИіАйЗжЕуЃЌЮЊ50.38%ЃЛCrИжЃЈ400ЯЕЃЉ289.63ЭђЖжЃЌдіМг57.97ЭђЖжЃЌдіЗљДя25.02%ЃЌЫљеМЗнЖюдіГЄСЫ0.90ИіАйЗжЕуЃЌЮЊ21.20%ЃЛCr-MnИжЃЈ200ЯЕЃЌАќРЈВПЗжВЛЗћКЯЙњМвБъзМЕФВњЦЗЃЉ388.41ЭђЖжЃЌЭЌБШдіМгСЫ48.55ЭђЖжЃЌдіЗљДя14.29%ЃЌЫљеМЗнЖюдіМгСЫ0.28ИіАйЗжЕуЃЌЮЊ28.42%ЁЃ

2ЁЂНјПкВЛатИж55.81ЭђЖжЃЌЭЌБШМѕЩй5.19ЭђЖжЃЌНЕЗљДя8.51%ЃЛГіПкВЛатИж193.77ЭђЖжЃЌЭЌБШдіМг44.07ЭђЖжЃЌдіЗљДя29.44%ЁЃ

3ЁЂВЛатИжБэЙлЯћЗбСП1064.5ЭђЖжЃЌЭЌБШдіМг150.1ЭђЖжЃЌдіГЄ16.42%ЁЃЙњВњВЛатИжВФздИјТЪДяЕН95%ЁЃ

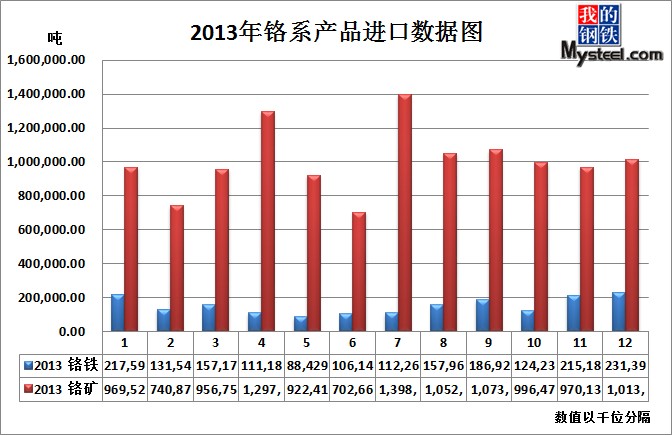

ФЧУДОЙ§MysteelЯрЙиВПУХЕФЭЦЫуЃЌ13ФъШЋФъЙњФкЕФВЛатИжДжИжВњСПдк1900ЭђгрЖжзѓгвЃЌНЯ12ФъДжИжВњСПдіГЄ18.1%ЃЌдіГЄТЪгыШЅФъ14,.17%ЯрБШгжГіЯжСЫвЛЖЈЕФЩЯеЧЁЃ

13ФъЕФЙњФкВЛатИжДжИжВњСПдіГЄЧщПіРжЙлЃЌЙњФкФјИѕВњЦЗЕФашЧѓвВгаСЫУїЯдЕФдіМгЁЃАДее1900ЭђЖжЕФВЛатИжДжИжВњСПМЦЫуЃЌИѕЬњ13ФъЕФЯћКФзмСПдк660ЭђЖжзѓгвЁЃИѕЬњ13ФъЕФНјПкзмСПдк184ЭђЖжЩЯЯТЃЌШЅЕєЗЯВЛатЕФЪЙгУЪ§СПЃЌЙњВњИѕЬњЯћКФзмСПдк415ЭђЖжзѓгвЁЃЖјОнMysteelВЛЭъШЋЭГМЦЃЌ13ФъШЋЙњИѕЬњЩњВњзмСПГЌЙ§410ЭђЖжЃЌдк417.6ЭђЖжзѓгвЃЌгыИѕЬњЙњФкЯћКФВњСПМИКѕГжЦНЁЃЃЈДЫЪ§ОнНіЮЊБОЭјЭГМЦЕФИіШЫЪ§ОнЃЌНіЙЉВЮПМЃЌКѓЦкЛсНсКЯШЋЙњЪ§ОнНјааЕїећЃЉ

МШШЛЙЉашБЃеЯзХвЛЖЈЕФЦНКтЃЌФЧУДЙњФкИѕЬњЩњВњЦѓвЕдкНёФъЕФМлИёЬИХаЗНУцЮЊКЮвЛжБДІгкБЛЖЏЃЌЩѕжСдкИѕПѓзЪдДЕФВЩЙКЗНУцвВвЛжБЪмжЦгкЭтЩЬЃЌдйДЮДІгкСНЭЗЪмбЙЕФЛЗОГФиЃПЦфЪЕетгыИѕЬњзЪдДНёФъдкВЛЭЌЕиЧјЕФВЛЦНКтЗЂеЙгазХжБНгЕФЙиЯЕЁЃ13ФъХЉРњаТФъГѕЦкЃЌЙњФкеўВпГіЯжСЫУїЯдЕФБфЛЏЃЌЮЊСЫДйЪЙББЗНЕиЧјЕФЙЄвЕЗЂеЙвдМАОМУПЊЗЂЃЌФкУЩЕиЧјЪзЯШЪЕааСЫУцЖдЧјгђЕФЕчСІгХЛнеўВпЃЌЫВЪБМфЃЌИпКФФмЦѓвЕЕФЭЖзЪЩЬМвТчвяВЛОјЕФгПШыФкУЩЕиЧјЭЖзЪНЈГЇЃЌТђТЏИФдьЃЌУІЕФВЛврРжКѕЁЃМћЕНФкУЩеўВпИФБфДјРДЕФЪевцвдКѓЃЌЧрКЃЁЂФўЯФЁЂИЪЫрЕШББЗНЕиЧјЗзЗзаЇЗТЃЌвЛЪБМфИпКФФмЦѓвЕдкББЗНЕФЭЖзЪЩѕжСЮќв§СЫДѓСПФЯЗНДѓГЇдкББЗНЭЖВњИФНЈЁЃжБНгЕМжТСЫ13ФъИѕЬњВњФмдкББЗНГіЯжСЫУїЯдЕФдіМгЃЌШєВЛМЦЫуЩњВњПЊЙЄТЪНіМЦЫуББЗНЕиЧјЕФВњФмЧщПіЃЌФЧУДПЩвдЫЕЙњФкЩњВњВЛатИжЫљашвЊЕФИѕЬњжаЙњГЇМвОЭФмздИјздзуЃЌЕЋжаЙњЕФзюДѓШБЕуЪЧЮвУЧЪЧИѕЬњЩњВњДѓЙњЃЌЭЌЪБвВЪЧИѕПѓНјПкДѓЙњЃЌЮвЙњЪЧИѕПѓзЪдДЕФЯЁШБЙњЃЌдкдСЯЗНУцЭъШЋУЛгагХЪЦЁЃ

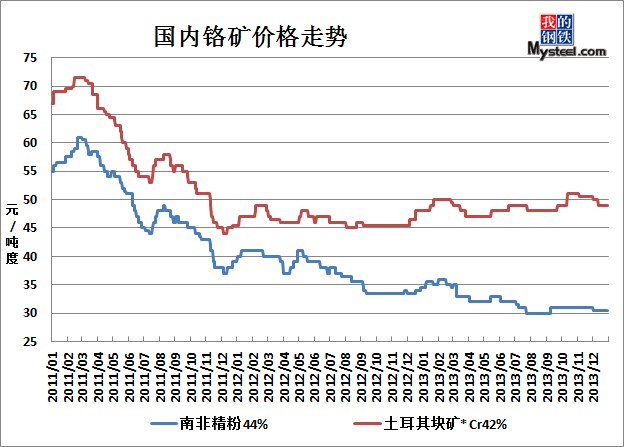

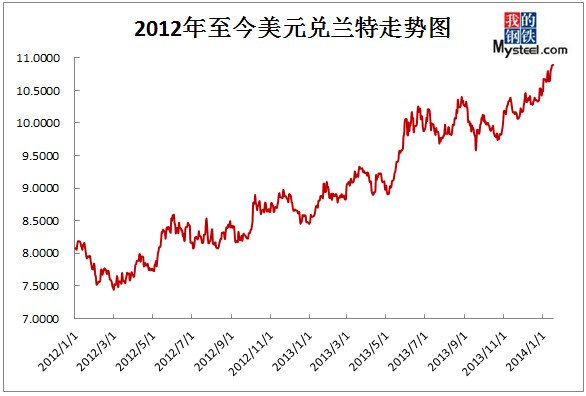

ББЗНДѓСПВњФмГіЯжвдКѓЃЌЖдгкЕиЧјЕФПЊЗЂЖјбдОМУЪ§ОнгаСЫУїЯдЕФдіГЄЃЌЖјЖдгкИѕЬњЩЯЯТгЮЕФЦѓвЕЖјбдШДЮДБиШЋЪЧКУЪТЁЃББЗНДѓСПЕФВњФмЪЭЗХжБНгЕМжТСЫЙњФкИѕЯЕзЪдДЧјгђЙЉашЪЇКтЁЃ13ФъВЛатИжВњФмЕФЪЭЗХФЯЗНДѓгкББЗНЃЌФЯЗНЗсЫЎЦкЕНРДжЎЧАЃЌФЯЗНЪаГЁЕФИѕЬњзЪдДЪмЕНГЩБОгАЯьЃЌВњСПНЯЮЊгаЯоЁЃЖј13ФъФъГѕЃЌНјПкИѕЬњвђЮЊФЯЗЧЕчСІЛиЙКЕФгАЯьЃЌ6дТжЎЧАЖдЮвЙњЕФЙЉгІвВвЛЖШЯдЯжзЪдДЦЖЗІОжУцЁЃетбљЕФИёОждјЕМжТгаФЯЗНДѓаЭИжГЇЧЇРяЬіЬіБМИАББЗНЧРЙКЩњВњЫљашИѕЬњзЪдДЁЃжБНгНЋЙњФкФЯББЪаГЁИѕЬњМлИёВювьРЉГфЕН200дЊ/ЛљЖжвдЩЯЁЃЖјЛиПДББЗНЪаГЁЕФЧщПіЃЌЭъШЋгыФЯЗНЪаГЁЯрЗДЃЌгЩгкРЉГфВњФмЕФДѓСПЭЖВњЃЌЕМжТББЗНЧјгђЪаГЁЙЉашУїЯдЪЇКтЃЌМлИёБЛИжГЇбЯжиДђбЙЃЌЕчСІЫљРЉГфЕФРћШѓПеМфМБОчЮЎЫѕЁЃЖјДѓСПЭЖзЪЫљдьГЩЕФзЪН№бЙСІгжЦШЪЙИѕЬњЩњВњЦѓвЕЮоЗЈЧсвзЭЈЙ§ПижЦВњСПРДВйзнЪаГЁМлИёЁЃФЧУДЮЈвЛЕФГіТЗОЭЪЧдкФЯББМлИёВювьДяЕН200дЊ/ЛљЖжЕФЪБКђЃЌНјааББЬњФЯЕїЕФВйзїЁЃДѓСПББЗНИѕЬњзЪдДДгЬњТЗЁЂЫЎдЫгПШыСЫФЯЗНЪаГЁЁЃдкББЬњФЯЕїЛљБОГЩаЭвдКѓЃЌФЯББЪаГЁМлИёВювьвВж№НЅЫѕаЁЕН100дЊ/ЛљЖжЕФЫЎЦНЃЌЕЋЪЧгЩгкББЗНЕФЙЉашМЋВЛЦНКтЃЌББЗНГЇМвЮоЗЈЗХЦњФЯЗНЪаГЁЕФашЧѓЃЌЮЊСЫЛиС§зЪН№ЃЌМЬајЯђФЯЗНЪфЫЭзЪдДЁЃгШЦфдкФЯЗЧЭЃжЙСЫЕчСІЛиЙКвдКѓЃЌФЯЗНЪаГЁЕФОКељбЙСІОЭИќДѓСЫЁЃетбљЕФОКељбЙСІдкФЯЗНЗсЫЎЦкНсЪјвдКѓЃЌЕУЕНСЫЛКНтЃЌЭбРыЗсЫЎЦкЕФФЯЗНЕиЧјдкЩњВњГЩБОЩЯУЛгаШЮКЮгХЪЦЃЌвђДЫББЗНзЪдДдйДЮГЩЮЊСЫФЯЗНИжГЇЕФжївЊашЧѓзЪдДЁЃдкФъЧАЃЌФЯББИжГЇЕФИпИѕВЩЙКМлИёВювьдйДЮЛиЕїжС200дЊ/ЛљЖжЁЃНижЙ13Фъ12дТЕзЃЌБІИжВЩЙКМлИёдк6850дЊ/ЛљЖжЮЛжУГжЦН3ИідТЃЌЖјББЗНИжГЇЕФМлИёШДвЛжБдкаЁЗљЯТЕїЃЌНижЙ13Фъ12дТЕзЬЋИжИпИѕВЩЙК6650дЊ/ЛљЖжЁЃЃЈИжГЇВЩЙКМлИёОљЮЊЯжПюАќЕНЃЉ

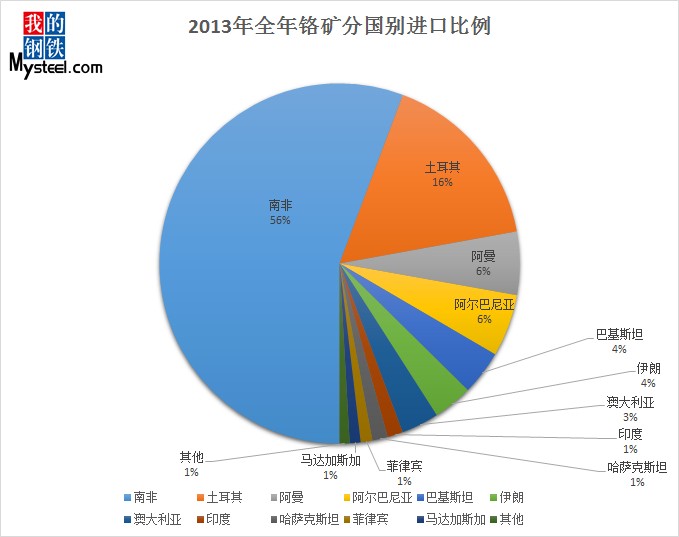

ЗжЮіЭъИѕЬњ13ФъЕФЪаГЁЧщПівдКѓдйРДПДПДЮвЙњЯЁШБЕФИѕПѓзЪдДдк13ФъЕФЧщПіЃЌЯШРДПДПДЪ§ОнЕФЧщПіЃЌ417ЭђЖжНгНќ420ЭђЖжЕФИѕЬњЩњВњашвЊНјПкИѕПѓзЪдДЦНОљЯћКФСПдк966ЭђЖжЃЌЫуЩЯИѕбЮЕФЖдгкИѕПѓзЪдДЕФашЧѓЃЌФЧУДИѕПѓ13ФъЕФЯћКФзмСПдк1050ЭђЖжзѓгвЁЃЖј13ФъЮвЙњНјПкИѕПѓзмСП1210ЭђЖжзѓгвЃЌГЌГіЪЕМЪашЧѓНЋНќ200грЭђЖжЁЃЦфжаНјПкФЯЗЧИѕПѓ674ЭђЖжеМзмНјПкСП56%ЃЌНјПкЭСЖњЦфИѕПѓ199ЭђЖжеМзмНјПкСПЕФ16%ЁЃДгжїСїЕФПщЗлИѕПѓзЪдДНјПкБШР§КЭЪ§СПвВМИКѕПЩвдВТВтГіЃЌЙњФкИѕПѓзЪдД13ФъЕФМлИёЧщПіЁЃЖјЭСЖњЦфПщПѓзЪдДЕФНјПкСПдіГЄгыШЅФъЯрБШдк8%ГіЭЗЃЌетвВЪЧ13ФъИѕПѓЭСЖњЦфИѕПѓзЪдДдкашЧѓгыМлИёЗНУцвЛжІЖРауЕФзюжївЊдвђЃЌЖјЦфДЮЫќОпгаНЯИпЕФЙЉгІЮШЖЈадЃЌКЌСПЯрЖдЮШЖЈЁЃЕЋНќаЉФъЭСЖњЦфПщПѓзЪдДвђЮЊЙњФкЕФашЧѓдіМгЃЌвВГіЯжСЫСЃЖШЧщПіДѓзпЯТЦТТЗЕФЧщПіЃЌСЃЖШВЛКУЕФЭСПщзЪдДдкВЩЙКЕМОгыСЃЖШНЯИпЕФЭСПщзЪдДЯрБШУПЖжЖШга1-3ШЫУёБвЕФВюМлЃЌвВГЩЮЊвЛВПЗжЬњГЇБШНЯЗДИаЪЙгУЭСПщЕФжївђЁЃЖјИѕЬњЩњВњЦѓвЕдк13ФъВњФмДѓСПРЉГфЕФгАЯьЯТЃЌЮЊСЫЧРеМИѕЬњЪаГЁЛиС§зЪН№МЬајРЉГфЃЌдьГЩСЫИѕПѓзЪдДЕФЧРЖсеНЃЌЦфжавдЭСЖњЦфПщПѓзюЮЊЧРЪжЁЃетвВДгСэвЛУцНтЪЭСЫИѕПѓЦЗжж13ФъВЛЭЌЕФМлИёзпЪЦКЭЯњЪлВпТдвдМАИѕЬњЩњВњЦѓвЕдкдСЯВЩЙКЗНУцвВВЛОпЖЈМлШЈЕФжївЊдвђЁЃ13ФъФъФЉЃЌЙњФкИлПкПтДцзмСПгы12ФъМИКѕГжЦНЃЌЮЌГждк250ЭђЖжзѓгвЕФЫЎЦНЃЌЕЋДгЙњФкЬњГЇгыИѕПѓУГвзЩЬБэЪОЃКгЩгк13ФъДЂБИИѕПѓЕФИлЧјвдМАЗНЪНЗЂЩњБфЛЏЃЌЬњГЇЕФВњСПдіМгЕМжТСЫБИЛѕПтДцвВЛсгаЫљЩЯеЧЃЌЖјРрЫЦОХСњЦТТыЭЗетбљРрЫЦЕФНдЫТыЭЗЕФЕЎЩњЃЌИлПкЕФИѕПѓПтДцПЩФмКѓЦкНЋЛсГЄЦкЮЌГждк250-300ЭђЖжзѓгвЕФЫЎЦНЃЌЕЋЪЕМЪЕФИѕПѓШЋЙњПтДцДЂБИСПЪЧдкМЬајЩЯЩ§ЕФЃЌжЛЪЧЗжЩЂЕНСЫаэЖраТаЫТыЭЗМАГЇЧјЁЃ

2013ФъзмЬхЖјбдЃЌЙњФкИѕЯЕзЪдДЪаГЁЗЂеЙбИЫйЃЌгШЦфЪЧИѕЬњЩњВњЦѓвЕЕФРЉеХПЩвдЫЕДяЕНСЫМИФъРДЕФвЛИіЗхжЕЁЃ14ФъНЋЛсгаДѓСПЕФИѕЬњВњФмТНајЪЭЗХЃЌетЖдгкЙњФкИѕПѓзЪдДЪаГЁЖјбдПЩвдЫЕЪЧвЛИіЛњЛсЃЌЖјЖдгкВЛЭЌЙњМвЕФИѕПѓзЪдДдк14ФъашвЊгавЛИіВЛЭЌЕФВйзїФЃЪНЁЃУцЖдаТаЭТЏЕФЭЖЗХКЭЩњВњЃЌдквБСЖММЪѕЩЯвВЛсгаЫљИФНјЃЌФЧУДЖдгкПѓжжЕФбЁдёОЭЛсГіЯжБфЛЏЁЃЖјдкНјПкИлПкЧјЗНУцЃЌ13ФъСЌдЦИлИлЧјЕФИѕПѓЩЂЛѕзЪдДДѓСПЕФБЛеПНЁЂЩЯКЃвдМАЬьНђИлЗжСїЃЌЫфШЛСЌдЦИлЩЂЛѕЖбГЁдкМИИіжїИлжаеМОнгХЪЦЃЌЕЋЪЧвђЮЊЖдгкЩњВњЦѓвЕЖјбддЫОрНЯдЖЃЌДѓСПЕФдЫЪфГЩБОГЩЮЊСЫдкСЌдЦИлЖбЗХИѕПѓзЪдДЕФзшСІЃЌвђЮЊ14ФъЕФИѕЬњжїВњЧјНЋЛсМЏжадкФкУЩЃЌЙѓжнЁЂЫФДЈЁЂЧрКЃЁЂФўЯФвдМАКўФЯетМИИіЕиЗНЃЌИѕПѓЙЉЛѕЩЬвВЛсбЁдёзюЪЪКЯздМКЕФИлЧјаЖЛѕЖбЗХзЪдДЃЌРДРЉГфИѕПѓУГвзЕФРћШѓЁЃ

ЖјЖдгкЬњГЇЖјбдЃЌ14ФъЙњФкВЛатИжЩњВњЦѓвЕЕФВњФмРЉГфНЋЪЧЬњГЇзюжївЊЕФРћвцРДдДЃЌУцЖдзХДѓаЭВЛатИжЦѓвЕЕФРЉГфЃЌЬњГЇБиаызіКУВњСПдкВЛЭЌЕиЧјЕФКЯРэЗжХфЃЌДгЖјЧРеМ14ФъИќЖрЕФИѕЬњЙЉгІзЪжЪЃЌдкЪаГЁСЂзуЁЃвђЮЊДгИѕЬњВњСПЕФЪЭЗХЧщПіРДПДЃЌ14ФъИѕЬњВњСПЕФЪЭЗХдЖдЖвЊДѓгкИжГЇЖдгкИѕЬњзЪдДЕФашЧѓдіГЄЁЃЖдгкЙњФкЕФИѕЬњЩњВњЦѓвЕЖјбдЃЌ14ФъГ§СЫвЊУцЖдЙњФкЭЌааЕФОКељЭтЃЌЛЙвЊУцЖд14ФъЭтЩЬЖдгкЙњФкИѕЬњЪаГЁЙЉгІЕФОКељЃЌФъЧАБЪепгыЙњФкВЛЩйЭтЩЬДњРэСЫНтЕНЃЌгЩгк13ФъВПЗжИѕПѓзЪдДЪаГЁЕФРћШѓЮЎЫѕЃЌВЛЩйЭтЩЬдк14ФъНЋМгЧППЊеЙИѕЬњЯњЪлЕФвЕЮёЃЌБШШчЃКМЮФмПЩЁЂРДБІЁЃЖјЛЙгавЛВПЗжЭтЩЬдЯШжїЙЅЕФХЗУРЁЂШеКЋЪаГЁвбОЮоЙ§ЖрЕФРЉГфашЧѓЃЌетРрЦѓвЕНЋдкНёФъЖдгкИѕЬњзЪдДШевцдіГЄЕФжаЙњЪаГЁНјааРЉГфЃЌетРрЦѓвЕЕФДњБэЃКХЗбЧзЪдДЃЈENRCЃЉЁЃХЗбЧвђЮЊЦфЙњМвгыЩњОуРДЕФПЊВЩКЭЩњВњЬѕМўвдМАВњЦЗЦЗжЪЕФИпадМлБШЃЌЦфИѕЬњЕФЩњВњГЩБОдкШЋЧђЕФЩњВњжаЖМеМОнКмДѓЕФгХЪЦЁЃ

ЖдгкВЛатИжИжГЇЖјбдЃЌИѕЬњЕФВњФмРЉГфЖдгкИжГЇЕФВЩЙКЪЧБШНЯРжЙлЕФЁЃдкЙњФкИѕЬњЩњВњЦѓвЕОРњвЛВЈЯДХЦЁЂМцВЂжизщЃЌжиаТЙцЛЎВњФмВњСПжЎЧАЃЌЙњФкВЛатИжЩњВњЦѓвЕНЋдкГЄЦкОпгаИѕЬњВЩЙКМлИёЕФЖЈМлШЈСІЃЌЖјЧвОЭЙЉашЧщПіЖјбдЃЌВЛатИжГЇЕФЖЈМлШЈСІЖдЬњГЇРДЫЕПЩвдЫЕЪЧАдЕРЕФЁЃвђЮЊдкЙЉашЗНУцЃЌЮвЙњИѕЯЕзЪдДЕФашЧѓдіГЄНЋЛсЮќв§ДѓСПЕФЙњФкЭтЙЉгІЩЬШызЄЙњФкЪаГЁЃЌеМОнвЛЯЏжЎЕиЁЃ

АДееЭљФъВЛатИжЩњВњЧщПідЄМЦ14ФъШЋЙњВЛатИжДжИжВњСПГЌ2100ЭђЖжЃЌ14ФъашвЊЯћКФЕФИпИѕВњЦЗЪ§СПНгНќ730ЭђЖжЃЌ14ФъНјПкИѕЬњЕФЪ§СППЩФмНгНќ200ЭђЖжЃЌФЧУДЙњВњИѕЬњашЧѓСПдк477ЭђЖжзѓгвЁЃВњФмашЧѓдіМггыНёФъЯрБШдіМг50грЭђЖжЁЃИѕПѓашЧѓзмСПНгНќ1200ЭђЖжЃЌгы13ФъНјПкСПЛљБОГжЦНЁЃФЧУДдкИѕПѓзЪдДНјПкЪ§СПЮШЖЈЕФЧАЬсЯТЃЌ14ФъИѕЯЕзЪдДЩЯЯТгЮЕФЙЉашПЩФмЛсДяЕНвЛИіЦНКтжЕЁЃЃЈБОЪ§ОнЮЊЮвЭјдЄВтЪ§ОнЃЌНіЙЉПЭЛЇВЮПМЃЉ

14ФъЕФИѕЯЕКЯН№ЪаГЁГѕЦкОКељЛсБШНЯМЄСвЃЌЙњФкЙЉЛѕЩЬЮЊСЫЧРеМВЂРЉГфздМКЕФЦѓвЕдкЪаГЁжаЕФЕиЮЛЃЌЛсГіЯжвЛЖЮЪБМфЕФМлИёОКељЁЃдкетвЛТжЕФМлИёОКељвдМАЛЗБЃећжЮЕФбЙСІжЎКѓЃЌЙњФкЛсгавЛВПЗжЕФЦѓвЕУцСйЯДХЦЁЂМцВЂжизщЛђепМѕВњЁЂзЊВњЩѕжСЭЃВњЕФПЩФмЁЃдкЕїећКЭећЖйвдКѓЃЌЙњФкЕФИѕЯЕзЪдДЪаГЁЛсЯрЖдГЩЪьЃЌЙЉашЛсГіЯжвЛЖЈЕФИФЩЦЃЌ14ФъНЋЪЧЙњФкИѕЯЕЪаГЁУцСйЭЩБфЕФвЛФъЁЃ

ЗжЮіЭъИѕЯЕВњвЕЕФЛљБОЧщПіКѓЃЌЯТУцдйЮЊДѓМвМђЕЅНщЩмЯТгыжаЙњИѕЯЕзЪдДУГвзЙиЯЕУмЧаЕФМИИіЙњМвЕФЛѕБвЛуТЪЧщПіЁЃ

17ШеУРдЊЛуТЪЃКЖвШЫУёБв6.0558ЃЌжмЛЗБШеЧ0.01%ЃЛЖвРМЬи10.8954ЃЌжмЛЗБШеЧ0.81%ЃЛЖвРяР2.2077ЃЌжмЛЗБШеЧ1.36%ЃЛЖвТЌБШ61.541ЃЌжмЛЗБШНЕ0.89%ЃЛЖвМсИъ155.265ЃЌжмЛЗБШеЧ0.41%ЁЃ

ШЫУёБвЗНУцЃЌЙ§ШЅЕФвЛФъдкбыаажаадЦЋНєЕФЛѕБвеўВпгАЯьЯТЃЌМгжЎЭтЛуеМПюВЛЖЯдіМгЃЌвдМАШЫУёБвГЂЪдЙњМЪЛЏЕФХЌСІЃЌЕМжТШЫУёБвЖвУРдЊЛуТЪТХДЮЫЂаТЛуИФаТИпЃЌНижЙФПЧАШЫУёБвФъЭЌБШЩ§жЕДя2.93%ЃЛЖј2014аТФъЦ№ЪМЃЌбыааЙЋПЊЪаГЁСЌајШ§жмШБЯЏФцЛиЙКЃЌЪаГЁзЪН№бЙСІж№НЅЯдЯжЃЌФъГѕбыааЙигк2014ФъЛѕБвеўВпЖЈЕїШдЪЧжаадЦЋНєЃЌВЂЧвЗРЭЈеЭвВвРОЩЪЧНёФъОМУЙЄзїЕФжївЊШЮЮёжЎвЛЃЌЫфШЛУцЖдШЫУёБвМДНЋНјШы5ЪБДњЕФЧїЪЦЃЌНќЦкгаВПЗжЪаГЁЯрЙиШЫЪПдЄВтеўИЎЯрЙиЛњЙЙЛсГіЬЈДыЪЉгІЖдЃЌЕЋБЪепШЯЮЊвЛЗНУцеўИЎашвЊНјГіПкРДБЃжЄОМУдіГЄЃЌСэвЛЗНУцвВЛсЭЈЙ§здУГЧјЕШЕФНЈЩшМгПьШЫУёБвзпГіШЅЕФВНЗЅЃЌЫфШЛШЫУёБвФПЧАжївЊЛЙЪЧеўИЎеМжїЕМЃЌЕЋЫцзХРћТЪКЭЛуТЪЙмжЦЕФж№ВНЗХПЊЃЌШЫУёБвЛсдкЪаГЁдЫаажаздааевЕНЖдОМУЗЂеЙзюгаРћЕФЦНКтЕуЁЃ

РМЬиЗНУцЃЌНќЦкЫцзХФЯЗЧВЌН№вЕЖЏЕДдйЦ№ЃЌМгжЎОгИпВЛЯТЕФеўИЎГрзжКЭЭЈеЭТЪЃЌРМЬидйЖШНјШыБсжЕЭЈЕРЃЌФПЧАвбЕјЦЦ2008Фъ10дТвдРДаТЕЭЃЌШЅФъвЛФъЃЌРМЬиБсжЕЗљЖШДя28.83%ЃЛНќЦкЪмУРСЊДЂQEЛсж№ВНЭЫГіЯћЯЂЕФгАЯьЃЌРМЬиМЬајГабЙЯТааЃЛзіЮЊФЯЗЧзюДѓУГвзЛяАщЕФХЗжоЃЌФПЧАОМУИДЫеЛКТ§ЃЌдЄМЦ2014ФъЖдФЯЗЧОМУдіГЄАяжњвВМЋЮЊгаЯоЃЌФЯЗЧЛЙНЋМЬајУцСйАеЙЄЕМжТЕФОжЪЦВЛЖЈКЭОМУдіГЄЛКТ§ЕФЮЪЬтЃЌРМЬивВФбвддкДЫБГОАЯТГіЯжИљБОадФцзЊЁЃ

РяРЗНУцЃЌФПЧАГ§РМЬиЭтЃЌЭСЖњЦфаТРяРГЩЮЊаТаЫЪаГЁгжвЛБсжЕЗљЖШДѓЫйЖШПьЕФЛѕБвЃЌНижЙФПЧАЃЌаТРяРФъЭЌБШЖвУРдЊБсжЕДя23.78%ЃЛИЏАмГѓЮХУЭСвЖЏвЁзХЭСЖњЦфеўИЎЕФЭГжЮИљЛљЃЌЖјетИіСНФъЧАЛЙБЃГжСНЮЛЪ§ОМУдіГЄЕФЙњМвЯждквВЮоЗЈдйЛёШЁЭЖзЪепЕФаХаФЃЌ7%ЕФОГЃадВЦеўГрзжЭЌбљГЩЮЊЮоЗЈЙцБмЕФЕЃгЧЃЌЫфШЛРяРЕФДѓЗљБсжЕЛсДјРДУїЯдЕФЭЈеЭЃЌЕЋЦфбыааГйГйВЛдИЬсИпРћТЪРДНјаазшжЙЃЌвджСгкФПЧАЭСЖњЦфЙњФкОгУёПЊЪМЭЈЙ§ЭЖзЪЭтЛуЁЂЛЦН№ЕШНјааБмЯеЃЌЖјетгжНјвЛВНМгОчСЫРяРБсжЕЕФЧїЪЦЃЌеўжЮЗчЯеГЩЮЊФПЧАЕМжТКЭОіЖЈРяРзпЪЦЕФзюДѓвђЫиЁЃ

ЃЈmysteelКЯН№зЪбЖВПдДДЃЌЮДОдЪаэЃЌЧыЮ№зЊдиЃЁЃЉ

д№ШЮБрМЃКоЩе№Эў021-26093221 СѕЛЊ021-26093224