困境下的铬矿贸易商出路何在

马年春节之后,铬矿市场在老外的一波拉涨下拉开了帷幕,然而近期随着钢厂铬铁采购价格的相继出台,且继续小幅下跌,导致铬铁厂采购铬矿基本无法认同此次上涨,部分尚有铬矿库存的铁厂为保证自身的利润空间也将钢厂施加的压力转移至铬矿贸易商身上,继续压低铬矿采购价。港口铬矿贸易商面对外盘涨价而国内无法涨价的困境,也表示自己已基本没有利润空间,甚至操作不当还会出现亏损。那么在这样的困境面前,铬矿贸易商是需要重新调整铬矿操作品种,从矿山寻找出路;还是联合铁厂给钢厂反向施压,从钢厂找突破口呢?

我们先来看一组数据:1)据特钢协会不锈钢分会统计,2013年国内不锈钢粗钢产量1898.4万吨,同比增加289.7万吨,增长18.01%;不锈钢表观消费量1482.4万吨,同比增加195.9万吨,增长15.23%;不锈钢的生产和消费均出现了大幅增加。2)由于不锈钢粗钢产量的大幅增加,作为不锈钢生产主要原材料之一的铬系产品也因此获益颇多,全年进口量也出现明显增加,其中铬矿进口总量为1209.36万吨,比上年增30.05%;高碳铬铁全年进口总量为183.65万吨,比上年增20.11%。从这两组数据可以看出,目前不锈钢生产过剩情况依旧严重,这也是不锈钢价格一直低迷的主要因素之一;而铬系产品进口增幅更大,过剩更严重(我国是铬系资源稀缺国,98%以上需进口),在这个大宗商品金融属性逐渐被剥离,且买方占市场主导的行情下,铬系产品的定价权也就毫无疑问被钢厂拿走,钢厂出于自身盈利考虑,在不锈钢成品价格不乐观的背景下,压低原料采购价格保证自身经营也就成为无可厚非的举措了。而钢厂采购价格的水平也给整个铬系市场的价格铸就了一条难以突破的“高压线”。

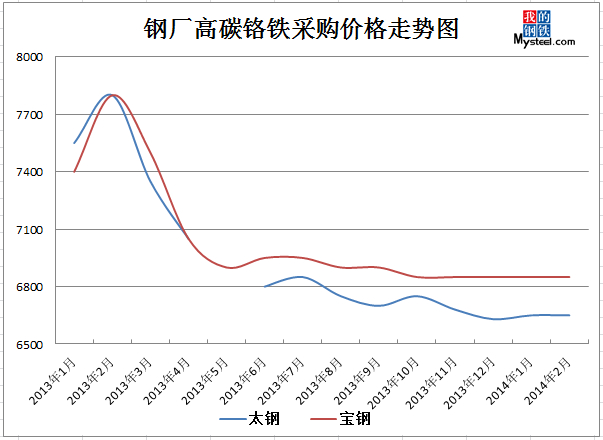

数据来源:我的钢铁网

图片为国内南北两大不锈钢厂2013年高碳铬铁采购价格走势图,从图中可以清楚的看到,除了年初春节期间钢厂为冬储备货,价格出现了一定上调外,此后全年高碳铬铁采购价格基本是处于一路下滑的状态,直至2014年春节冬储,价格都没有出现明显反弹。

铬铁价格的低迷同时也压制着铬矿的价格,那么不同品种铬矿价格去年走势情况如何呢?下面笔者选取市场最具代表性的两种主流铬矿为例来为大家简析一下铬矿的困境。

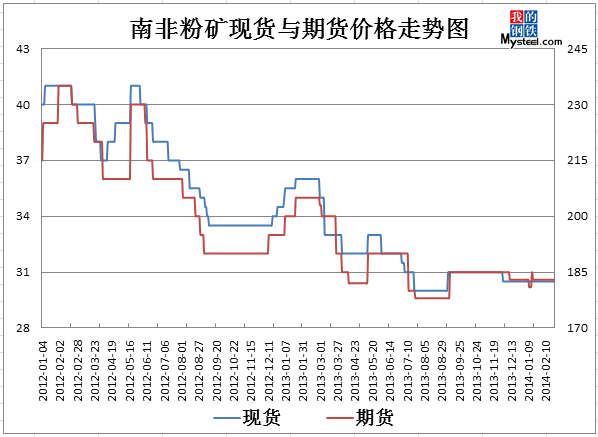

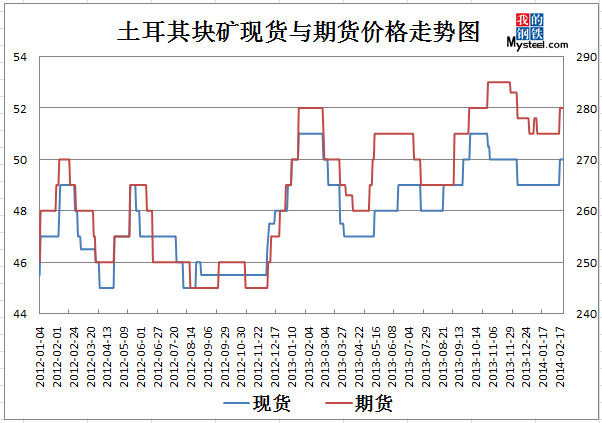

数据来源:钢联云终端

图片为主流南非44%粉矿和土耳其42%块矿的价格走势图,从图中可以看出,去年全年,在铬铁价格下滑的压制下,南非铬矿价格走出了和铬铁基本同步的步伐,一直比较弱势;然而土耳其块矿却逆势出现上涨现象。从图中也可以看出,虽然南非矿价格弱势,但期货和现货出现倒挂的时间并不多;而土耳其矿虽然价格上涨,然而现货和期货价格却长期处于倒挂局面。导致价格出现如此走势的原因何在呢?矿商能否从中找出商机,或者找到其他的盈利点呢?

提到铬矿进口,不得不提的便是出口国的汇率情况,特别是南非兰特汇率如股市般夸张的波动,更是每一个铬矿商都津津乐道的话题,因为其波动的幅度足以给铬矿商带来除商品本身的利润外,还有美元兑换汇率的额外收益。兰特去年一年高达28.83%的贬值幅度,也成为其铬矿期货美元报价无法坚挺的最大心理干扰;而汇率真的是导致南非矿和土耳其矿走势不一致的主要因素么?下面我们来看一下南非兰特和土耳其里拉兑美元的汇率走势图。

数据来源:我的钢铁网

从图中可以看出,里拉去年贬值情况同样严重,据笔者数据计算,里拉去年贬值幅度在23.78%,和兰特幅度很接近,那么货币汇率同样贬值严重,期货美元报价却走势相反,那么说明汇率虽然理论上对价格能形成影响,但实际上并非决定影响因素。排除了汇率这种与价格直接挂钩的金融面的影响外,我们再来看下基本面资源供应的情况。

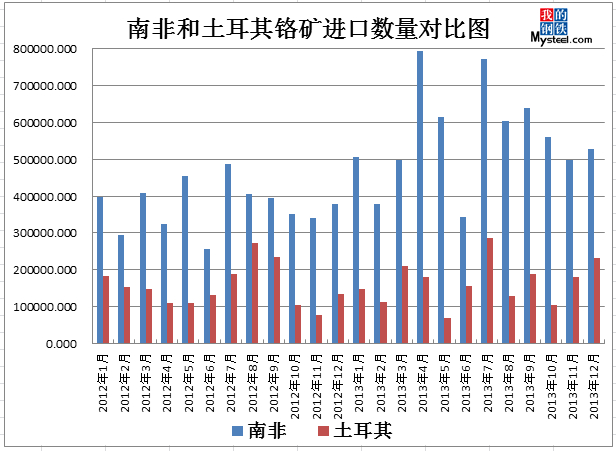

数据来源:钢联云终端

图片为2012年至2013年从南非和土耳其进口铬矿的资源情况,从统计数据可以得知,2013年从南非进口铬矿673.64万吨,同比增50.02%;从土耳其进口铬矿198.84万吨,同比增8.05%;上文中也提到了下游不锈钢增产的幅度,从下游需求增长的幅度和铬矿进口量增长的幅度对比来看,南非的价格弱势和土耳其的价格逆势而行也就不难理解了;同样面对需求的增加,南非供应的涨幅更大,这也就使得价格的控制权完全不在矿商手中,而土耳其供应的涨幅有限,且远低于需求的涨幅,所以价格逆势上涨。

那么分析完两种有代表性的铬矿情况后,矿商是不是心中就有了数,就可以开始操作了呢?操作的方向何在呢?

如果继续选择以南非粉为代表的数量大,资源多的品种,那么接下来还是要继续受压于下游产品的价格;而如果选择以土耳其为代表的数量少,甚至“供不应求”的品种,那么却要面对价格长期倒挂的尴尬局面,矿商更是没有钱赚。此时或许有人提出一种新的思路,既然土耳其资源这么紧缺,价格又这么诱人,那么是否可以找到一种可以替代土耳其铬矿,但期货报价比土耳其价格要低的铬矿品种呢?其实市场早有类似巴基斯坦矿、伊朗矿、阿尔巴尼亚矿等可以替代土耳其铬矿,但由于资源供应不稳定、出口国政策不稳等因素,矿商想通过与此类矿山合作来寻求困境突破既面临风险,操作空间又有限。而南非系的矿商是否可以通过类似土耳其资源一样的操作办法来控制价格呢?南非铬矿作为铂金矿山开采的副产品,在目前全球铂金行业普遍不好的大背景下,矿山为保证自身经营,出口铬矿创造额外收益是其最大的关心点,所以指望矿山控制南非铬矿资源供应数量来控制价格显然也比较难行的通。

既然铬矿商想通过矿山来寻求困境突破口出路并不大,那么是否可以通过联合铬铁厂来反向施压钢厂,以保证自己的利润呢?通过去年一年的钢厂采购价格可以看出,目前钢厂对于高碳铬铁定价的控制权越来越大,在目前铬铁供应增幅远大于需求增幅的背景下,竞争者在先保生存再保盈利的理念下想达成一致意见基本没有可能,而铬铁厂想要生存就必须至少保证不致亏损,那么面向矿商自己做为买方市场的地位则可以更轻松的通过压制铬矿采购价来达到自己的正常经营目的。

所以,综上所述,2014年铬矿市场将会是更加残酷的一年,面临国外矿山和国内铬铁厂的双向挤压,行业也将面临无法逃避的利润减少、丧失甚至行业洗牌和调整,而如何规避亏损风险,保持健康、合理的资金流和货流,保证自己的生存才是矿商首先要考虑的问题。

(mysteel合金资讯部原创,未经允许,请勿转载!)

责任编辑:刘华021-26093224